Aufgabe: Auflösungsabgabe einrichten

2. Stabilitätsgesetz 2012: Auflösungsabgabe

Per 01.01.2013 tritt eine sogenannte Auflösungsabgabe in Kraft. Diese Abgabe ist zu entrichten,

wenn ein arbeitslosenversicherungspflichtiges echtes oder freies Dienstverhältnis nach dem 31.12.2012 endet.

Die Auflösungsabgabe beträgt für das Jahr 2018 EUR 128,00 (davor EUR 124,00) und wird jährlich aufgewertet. Diese wird der ÖGK mit der Lohnabrechnung abgeführt. Diese Abgabe ist eine Bundesabgabe zu Gunsten der Arbeitsmarktpolitik.

Um festzustellen ob eine Auflösungsabgabe anfällt, wird unter anderem geprüft ob der Dienstnehmer während des Dienstverhältnisses irgendwann AV-pflichtig war. Diese Prüfung wird mit 01.2018 taggenau anstatt monatsweise ausgeführt.

Die Auflösungsabgabe ist zu entrichten:

-

bei einvernehmlicher Auflösung nach der Probezeit, außer es besteht ein Pensionsanspruch nach Regelpensionsalter (60./65. Lebensjahr)

-

Sonderruhegeldanspruch

-

bei Arbeitgeberkündigung, unabhängig von den Gründen, auch trotz Wiedereinstellungszusage

-

bei ungerechtfertigter Entlassung

-

bei berechtigten vorzeitigen Austritten, ausgenommen Gesundheitsaustritte

Die Auflösungsabgabe ist auch dann zu entrichten, wenn ein Dienstnehmer aufgrund geringen Einkommens keine AV mehr zahlt jedoch davor arbeitslosenversichert war. In einem solchen Fall muss die Lohnart manuell in der Lohnartenzuordnung eingetragen werden.

Die Auflösungsabgabe ist auch dann zu entrichten, wenn ein Dienstnehmer aufgrund geringen Einkommens keine AV mehr zahlt jedoch davor arbeitslosenversichert war. In einem solchen Fall muss die Lohnart manuell in der Lohnartenzuordnung eingetragen werden.

Keine Auflösungsabgabe ist zu entrichten:

-

bei jeder Beendigung einer geringfügigen Beschäftigung, da kein arbeitslosenversicherungspflichtiges Dienstverhältnis vorliegt

-

bei einer Auflösung in der Probezeit

-

wenn das Dienstverhältnis längstens 6 Monate befristet war

-

bei Arbeitnehmer-Kündigung

-

bei vorzeitigem Austritt ohne wichtigen Grund

-

beim vorzeitigen Austritt aus gesundheitlichen Gründen

-

bei einvernehmlicher Auflösung nach Vollendung des Regelpensionsalter mit Pensionsanspruch (Frauen mit Vollendung des 60. Lebensjahres/Männer mit Vollendung des 65. Lebensjahres),

-

bei einvernehmlicher Auflösung mit Sonderruhegeldanspruch

-

bei gerechtfertigter Entlassung

-

bei Auflösung von Lehrverhältnissen

-

bei Auflösung von verpflichtenden Ferial- oder Berufspraktika

-

bei unmittelbarem Wechsel im Konzern

-

bei Tod des Arbeitnehmers

-

wenn ein Anspruch auf Invaliditäts- oder Berufsunfähigkeitspension besteht

-

wenn das Dienstverhältnis nach § 25 Insolvenzordnung gelöst wird

-

bei einer Beendigung einer geringfügigen Beschäftigung, auch wenn in der Vergangenheit AV-Pflicht bestand

Laut Rechtsansicht der ÖGK kann es bei Geringfügigen aber keine Auflösungsabgabe geben, sondern diese musste bereits bei der Umstellung auf ein geringfügiges Dienstverhältnis entrichtet werden, d.h. es war im Lohn ein Austritt und ein neuer Eintritt einzugeben. (Wenn das gemacht wurde, gibt es auch kein Problem.)

Um Clearingfälle ab 01.2019 zu vermeiden, wird auch ohne zwischenzeitlichen Austritt keine Auflösungsabgabe mehr ausgelöst, wenn der Dienstnehmer beim Austritt geringfügig ist (vor 2019 bleibt das Verhalten gleich).

Anmerkung: Sie können die Auflösungsabgabe jederzeit mit einer Lohnart übersteuern!

Vorgehensweise

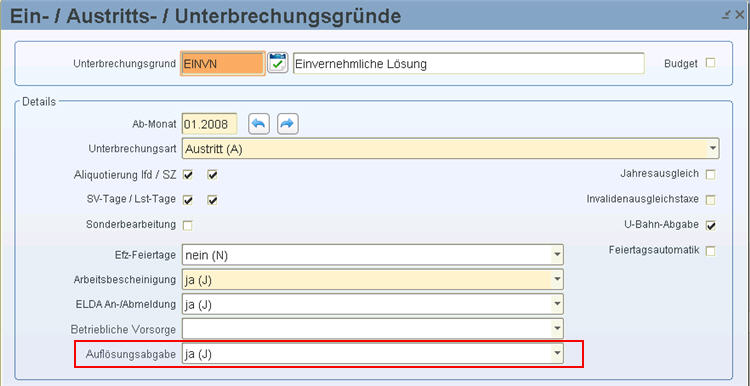

Für die Umsetzung der mit 01.01.2013 in Kraft getretenen Auflösungsabgabe entscheiden Sie selbst bei welchen Ein-/ Austritt-/ Unterbrechungsgründen die Auflösungsabgabe abgeführt werden muss.

Dies hinterlegen Sie in der Maske Ein-/Austritt-/Unterbrechungsgründe im Bereich „Details“ im Feld „Auflösungsabgabe“.

Das Programm berücksichtigt den Betrag der Auflösungsabgabe von EUR 128,00 automatisch.

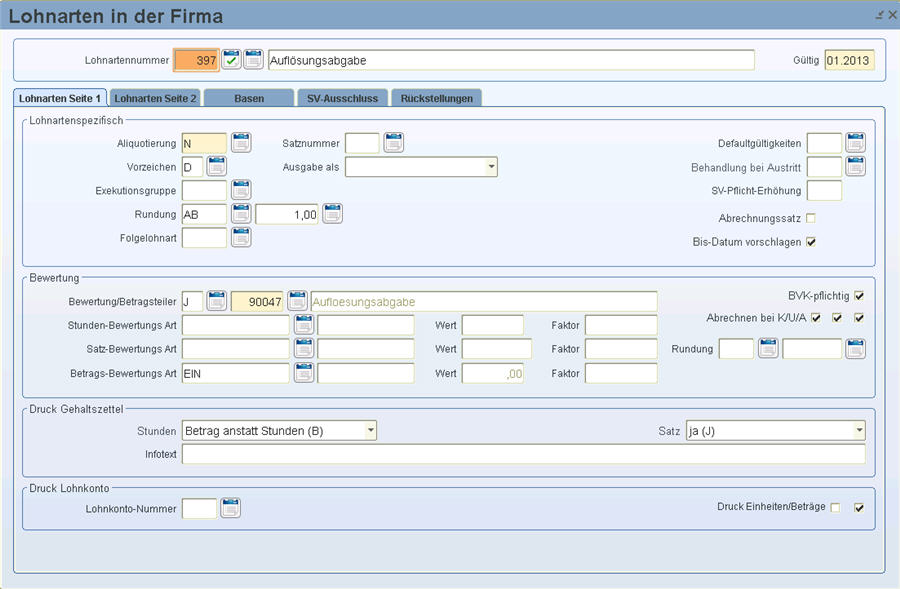

Ab dem Update V4.088 wird es möglich sein den Betrag der Auflösungsabgabe zu übersteuern.

Hierfür legen Sie eine Lohnart mit dem Betragsteiler 90047 an und weisen diese dem Dienstnehmer in der Lohnartenzuordnung zu.

Bis Ende 12.2018: In der Maske Datenaustausch ELDA gibt es im Bereich Abmeldung das Feld Auflösungsabgabe, welches bei einem Austritt automatisch gefüllt wird.

Ab Anfang 01.2019: Die Auflösungsabgabe wird nicht mehr in den Versichertenmeldungen angeführt, sondern nur noch über die mBGM-

Bis Ende 12.2018: Die Beitragsnachweisung “Allgemein“ und „Vertragsbedienstete“ wurde um eine neue Zeile "Auflösungsabgabe" erweitert, in welcher Beträge mit dieser Abgabe aufgelistet werden.

Die Auflösungsabgabe wird auf der Beitragsnachweisung mit dem Kennzeichen N80 gemeinsam mit den anderen Beitragsgruppen ausgegeben.

Ab Anfang 01.2019: Die Auflösungsabgabe wird in der mBGM im Verrechnungsbasis-Typ "AA" mit dem Verrechnungspositions-Typen "Z03" (GKK) oder "K22" (BVAEB) gemeldet.

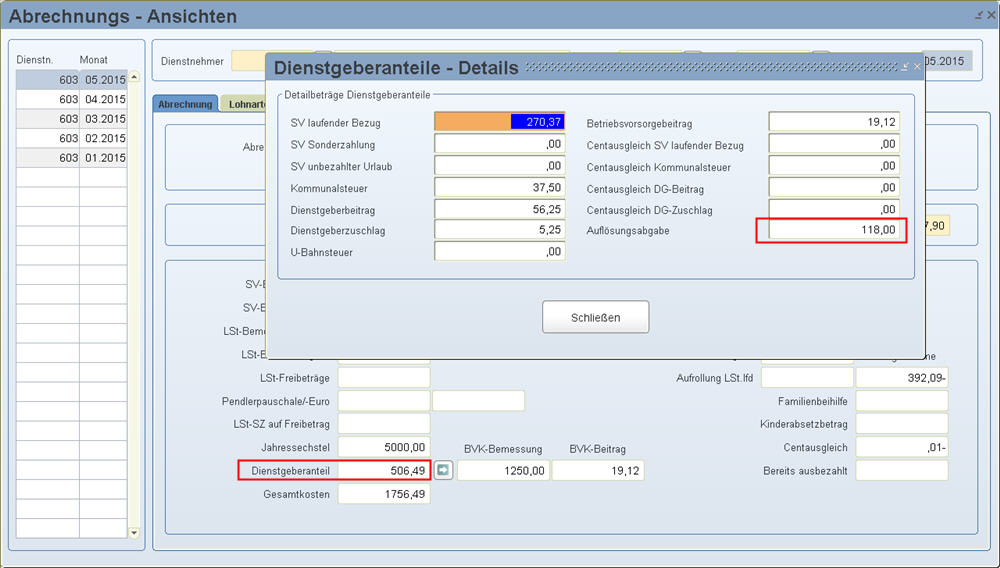

Die Auflösungsabgabe wird auf der Dienstgeberliste und am Lohnkonto des entsprechenden Dienstnehmers ausgegeben.

Ob eine Auflösungsabgabe bei dem Dienstnehmer abgeführt wird, sehen Sie ebenfalls in der Abrechnungs- bzw. Probeabrechnungs-Ansicht.

Im Register Abrechnung öffnen Sie die Maske Dienstgeberanteile-Details, wenn Sie das Feld Dienstgeberanteil doppelklicken.

Thema

Gesetzesänderungen 01.2013

Gesetzesänderungen 01.2014

Gesetzesänderungen 01.2015

Gesetzesänderungen 01.2016

Gesetzesänderungen 01.2017

Gesetzesänderungen 01.2018

Gesetzesänderungen 01.2019

Gesetzesänderungen 01.2019 - mBGM