Gesetzesänderungen 01.2016

Aufstellung der Gesetzesänderungen für das Jahr 2016 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Sozialversicherung

Höchstbeitragsgrundlagen 2016

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2015 |

Werte 2016 |

|

Höchstbeitragsgrundlage täglich |

155,00 |

162,00 |

|

Höchstbeitragsgrundlage monatlich |

4.650,00 |

4.860,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

9.300,00 |

9.720,00 |

|

Geringfügigkeitsgrenze täglich |

31,17 |

31,92 |

|

Geringfügigkeitsgrenze monatlich |

405,98 |

415,72 |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

5.425,00 |

5.670,00 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 08.2015.

AV-STAFFELUNG IM NIEDRIGLOHNBEREICH

Die AV-Staffelung ändert sich ab 01.2016 wie folgt:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe auf der Beitragsnachweisung |

SV-Kennzeichen am Lohnkonto |

|

0,00 € |

1.311,00 € (vorher 1.280,00 €) |

- 3% |

N25a |

A3 |

|

1.311,01 € |

1.430,00 € (vorher 1.396,00 €) |

- 2% |

N25b |

A2 |

|

1.430,01 € |

1.609,00 € (vorher 1.571,00 €) |

- 1% |

N25c |

A1 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 08.2015.

Krankenversicherung

§ 51 Abs. 1 Z 1 lit. a bis f ASVG

§ 51 Abs. 3 Z 1 lit. a bis c ASVG

Per 01.2016 werden die Beiträge zur Krankenversicherung von Arbeitern und Angestellten vereinheitlicht.

|

|

KrV-Beitrag bis Ende 2015 |

KrV-Beitrag ab 2016 |

||

|

DN-Anteil |

DG-Anteil |

DN-Anteil |

DG-Anteil |

|

|

Arbeiter |

3,95 % |

3,70 % |

3,87 % |

3,78 % |

|

Angestellte |

3,82 % |

3,83 % |

3,87 % |

3,78 % |

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 08.2015.

IESG-Zuschlag

Der IESG-Zuschlag ändert sich per 01.01.2016 von 0,45 auf 0,35% (§12 Abs. 3 Z 2 IESG).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2015.

Nachtschwerarbeiterbeitrag

Der Nachtschwerarbeiterbeitrag ändert sich per 01.01.2016 von 3,7 auf 3,4% (§ 1 Abs. 2 NSchG).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2015.

Gesamtbelastung SV

Durch die Änderung der Beiträge zur Krankenversicherung ab 01.2016 ergibt sich auch eine neue Verteilung der Gesamtbelastung.

|

|

SV Beitrag bis 31.12.2015 |

SV-Beitrag ab 01.01.2016 |

||

|

DN-Anteil |

DG-Anteil |

DN-Anteil |

DG-Anteil |

|

|

Arbeiter |

18,20 % |

21,50 % |

18,12 % |

21,58 % |

|

Angestellte |

18,07 % |

21,63 % |

18,12 % |

21,58 % |

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 08.2015.

BVA - Versicherungsanstalt öffentlich Bediensteter

Krankenversicherung

Bei den Versicherungen 11-öffentlich Bedienstete und 25-BVA Vertragsbedienstete ändert sich der Krankenversicherungs-Dienstgeberanteil von 3,22 auf 3,205%.

Unfallversicherung

Bei der Versicherung 11-öffentlich Bedienstete wurde in den Beitragsgruppen BG, BG2, BG2u ab 01.2016 die Höchstbemessungsgrundlage für lfd. Bezüge von 219,3880 auf 222,24 EUR täglich und für Sonderzahlung von 13.163,28 EUR auf 13.334,40 EUR jährlich geändert.

Unfallversicherung Nebengebühren

Bei der Versicherung 11-öffentlich Bedienstete wurde in den Beitragsgruppen BG, BG2, BG2u ab 01.2016 die Höchstbemessungsgrundlage von 6,6290 auf 6,7153 EUR täglich geändert.

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2015.

Bundespensionsamt

Pensionskassenbeitrag

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen PB1, PB2, PB3, PB4 ab 01.2016 die Höchstbemessungsgrundlage für lfd. Bezüge von 219,3880 auf 222,24 EUR täglich und für Sonderzahlung von 13.163,28 EUR auf 13.334,40 EUR jährlich geändert.

Pensionshöchstbeitrag

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2016 die Höchstbemessungsgrundlage für lfd. Bezüge auf 222,24 EUR täglich und für Sonderzahlungen auf 13.334,40 EUR jährlich geändert.

Pensionsbeitrag Nebengebühren

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2016 die Höchstbemessungsgrundlage von 6,6290 auf 6,7153 EUR täglich geändert.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 12.2015.

Niederösterreichische Gemeinden - Pensionsversicherung

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden erhöht sich die Mindestbemessung von Laufenden Bezügen von 1.887,39 auf 1.910,04 EUR und Sonderzahlungen mit monatlicher Höchstbemessung von 943,70 auf 955,02 EUR.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 01.2016.

SV-Gruppen Lehrlinge

Für Lehrverhältnisse ab 01.2016 gibt es folgende neue SV-Gruppen (Versicherungen 1 bis 9):

-

A3z - Arbeiterlehrlinge (auch Sägelehrlinge der Österreichischen Bundesforste AG) in nicht land(forst)wirtschaftlichen Betrieben

-

A3x - Arbeiterlehrlinge (ausgenommen Sägelehrlinge der Österreichischen Bundesforste AG) in land(forst)wirtschafltichen Betrieben

-

D3z - Angestelltenlehrlinge in nicht land(forst)wirtschaftlichen Betrieben (ausgenommen Jägerlehrlinge (Jagdpraktikanten))

-

D3x - Angestelltenlehrlinge in land(forst)wirtschaftlichen Betrieben (ausgenommen Jägerlehrlinge (Jagdpraktikanten))

-

D3j - Jägerlehrlinge (Jagdpraktikanten

Die SV-Beiträge dieser SV-Gruppen sind:

|

|

SV Beitrag ab 01.2016 |

|

|

DN-Anteil |

DG-Anteil |

|

|

AV |

1,20 % |

1,20 % |

|

KV |

1,67 % |

1,68 % |

|

PV |

10,25 % |

12,55 % |

Verrechnungsgruppen für verminderte Arbeitslosenversicherungsbeiträge bei geringem Einkommen für diese sind:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe auf der Beitragsnachweisung |

SV-Kennzeichen am Lohnkonto |

|

0,00 € |

1.311,00 € |

- 1,2 % |

N25d |

A3 |

|

1.311,01 € |

1.430,00 € |

- 0,2 % |

N25e |

A2 |

Bei alten SV-Gruppen für Lehrlinge wurde die Bezeichnung um "bis 12.2015" ergänzt. Diese "alten" SV-Gruppen für Lehrlinge können Sie im variablen Dienstnehmerstamm nicht mehr im LOV auswählen, aber immer noch manuell eingeben. (Die Höchst- und Mindestbemessungen dieser "alten" SV-Gruppen werden immer noch jährlich gewartet.)

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 11.2015.

Zivildiener

Für Zivildienstleistende und Zivildienstpflichtige gibt es ab 01.2016 folgende neue SV-Gruppe:

-

N13e - mit 7,65 % KV-Beitrag Dienstnehmeranteil

Bei der bisherigen SV-Gruppe N12o wurde die Bezeichnung um "bis 12.2015" ergänzt. Diese SV-Gruppe können Sie im variablen Dienstnehmerstamm im LOV nicht mehr auswählen aber immer noch manuell eingeben. (Die Höchst- und Mindestbemessungen dieser "alten" SV-Gruppe werden immer noch jährlich gewartet.)

Ab 01.2016 ist ein Eurowert als UV-Beitrag (5,17 EUR - Wert 2016) unter der Verrechnungsgruppe E14 zu verrechnen.

Bei der UZ-Bemessung (=UV-Bemessung) wird derweil am Lohnkonto noch eine Bemessung von 10,34 EUR angeführt. Als Beitrag wird trotzdem 5,17 EUR gerechnet.

Diese Ausgabe am Beitragsnachweis erfolgt im Bereich "BLOCK FÜR 12 BEITRAGSGRUPPEN" mit folgender Belegung:

-

BGRP (Beitragsgruppe) = E14

-

BGDN (Summe der Allg. BG) = € 5,17

-

SZDN (Summe der BG Sonderzahlungen) = unbelegt (Grundstellung)

-

BGPZ (Beitragssatz) = unbelegt (Grundstellung)

-

BGBT (Beitrag) = € 5,17

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 11.2015.

Sozial- und Weiterbildungsfonds

Per 01.2016 wird der Sozial- und Weiterbildungsfonds für überlassene Arbeiter auf 0,80% erhöht.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 08.2015.

Auflösungsabgabe

Der Wert der Auflösungsabgabe wird per 01.2016 auf 121,00 EUR angehoben (vorher 118,00 EUR).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 11.2015.

E-Card

Der Wert der E-Card wird per 01.2016 auf 11,10 EUR angehoben (vorher 10,85 EUR).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 11.2015.

Einkommensteuergesetz

Wegfall des arbeitnehmerabsetzbetrages

§ 33 Abs. 5 Z 2 und 3 EStG 1988

Der Arbeitnehmerabsetztbetrag und der Grenzgängerabsetzbetrag fallen ab 01.Jänner 2016 weg (beide Absetzbeträge machten bis dato 54,00 Euro aus).

Umsetzung im LHR Lohn

Sie erhalten diese Änderung mit dem Update ab 08.2015.

Anhebung des Verkehrsabsetzbetrages

§ 33 Abs. 5 Z 1 und 2 EStG 1988

Der Verkehrsabsetztbetrag wird mit Wirkung ab dem 01.Jänner 2016 von jährlich 291,00 auf 400,00 Euro angehoben

Umsetzung im LHR Lohn

Sie erhalten diese Änderung mit dem Updates ab 08.2015.

Entfall des Landarbeiterfreibetrages

§ 62 Z 9 EStG 1988, § 104 EStG 1988

Arbeitnehmern (Arbeitern), die in einem land- und forstwirtschaftlichen Betrieb ausschließlich oder überwiegend körperlich tätig sind, steht derzeit ein jährlicher Freibetrag von 171 Euro zu. Diese Bestimmung wird als nicht mehr zeitgemäß angesehen und soll daher aus steuersystematischen und verwaltungsökonomischen Gründen mit Jahresende 2015 gestrichen werden.

Bei den Betroffenen soll sich durch die gleichzeitige Senkung des Eingangssteuersatzes kein Nettoverlust ergeben.

Umsetzung im LHR Lohn

-

Ändern Sie den Variablen Dienstnehmerstamm mit der Dienstnehmerart "LA - Land- und Forstarbeiter" und "VL - VB mit Landarbeiterfreibetrag" ab 2016 auf "AR - Arbeiter".

-

Bei den Dienstnehmerarten "LA - Land- und Forstarbeiter" (Land- und Forstarb. bis 12.2015) und "VL - VB mit Landarbeiterfreibetrag" (VB m. Landarb. FB bis 12.2015) wird die Bezeichnung um den Zusatz "bis 12.2015" ergänzt.

-

Falls Sie Dienstnehmer mit diesen Dienstnehmerarten versehentlich im Jahr 2016 abrechnen, wird trotzdem kein Landarbeiterfreibetrag gerechnet.

-

Die Änderung der Bezeichnung und die Änderung des Landarbeiterfreibetrages auf 0 ab 01.2016 erhalten Sie mit dem Update ab 08.2015

Änderung bei den Tarifstufen

Der Schwerpunkt der Änderungen im EStG liegt auf der Tarifentlastung der Einkommen- und Lohnsteuerpflichtigen. Die Grenze, ab der für ein Einkommen Steuern bezahlt werden muss, wird von 10.000,-- auf 11.000,-- Euro angehoben. Für den Mittelstand werden die Einkommensteuersätze reduziert bzw. die Tarifstufen angehoben.

|

bis 12.2015 |

ab 01.2016 |

||||

|

11.000 Euro und darunter |

0 Euro |

0 % |

11.000 Euro und darunter |

0 Euro |

0 % |

|

25.000 Euro |

5.110 Euro |

20,44 % |

18.000 Euro |

1.750 Euro |

9,72222222 % |

|

60.000 Euro |

15.125 Euro |

33,725 % |

31.000 Euro |

4.550 Euro |

20,32258065 % |

|

|

|

|

60.000 Euro |

12.180 Euro |

30,80 % |

|

|

|

|

90.000 Euro |

14.400 Euro |

36,5333333 % |

|

|

|

|

1.000.000 Euro |

455.000 Euro |

48,788 % |

|

Für Einkommensteile über 60.000 Euro beträgt der Steuersatz 50 %. |

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

||||

Somit ist die Einkommensteuer wie folgt zu berechnen:

|

bis 12.2015 |

ab 01.2016 |

||

|

Einkommen |

Einkommensteuer in Euro |

Einkommen |

Einkommensteuer in Euro |

|

über 11.000 bis 25.000 Euro |

(Einkommen - 11.000) x 5.110 14.000 |

über 11.000 bis 18.000 Euro |

(Einkommen - 11.000) x 1.750 7.000 |

|

über 25.000 bis 60.000 Euro |

(Einkommen - 25.000) x 15.125 + 5.110 35.000 |

über 18.000 bis 31.000 Euro |

(Einkommen - 18.000) x 4.550 + 1.750 13.000 |

|

über 60.000 Euro |

(Einkommen - 60.000) x 0,5 + 20.235 |

über 31.000 bis 60.000 Euro |

(Einkommen - 31.000) x 12.180 + 6.300 29.000 |

|

|

|

über 60.000 bis 90.000 Euro |

(Einkommen - 60.000) x 14.400 + 18.480 30.000 |

|

|

über 90.000 bis 1.000.000 Euro |

(Einkommen - 90.000) x 455.000 + 32.880 910.000 |

|

|

|

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 487.880 |

|

Rechenbeispiel

|

|

|

bis 12.2015 |

ab 01.2016 |

|

Monatslohn einer Angestellten ohne Alleinverdiener(-erzieher-)absetzbetrag |

3.000,00 |

|

|

|

abzüglich Sozialversicherung |

542,10 |

|

|

|

Summe: |

2.457,90 |

|

|

|

Berechnung des Einkommens: 2.457,90 * 12 = |

29.494,80 |

|

|

|

abzüglich Werbungskostenpauschbetrag |

- 132,00 |

|

|

|

abzüglich Sonderausgabenpauschbetrag |

- 60,00 |

|

|

|

Einkommen: |

29.302,80 |

|

|

|

Berechnung der Lohnsteuer |

|

(29.302,80 - 25.000) x 15.125 + 5.110 = 6.969,42 35.000 |

(29.302,80 - 18.000) x 4.550 + 1.750 = 5.705,98 13.000 |

|

abzüglich Verkehrsabsetzbetrag |

|

- 291,00 |

- 400,00 |

|

abzüglich Arbeitnehmerabsetzbetrag |

|

- 54,00 |

- 0,00 |

|

Jahreslohnsteuer |

|

6.624,42 |

5.305,98 |

|

Monatslohnsteuer |

|

552,04 |

442,17 |

Änderungen bei den Bezugsarten/Betragsteilern

Mitarbeiterbeteiligungen

§ 3 Abs. 1 Z 15 lit. B EStG 1988

Mit Wirkung ab dem 01.Jänner 2016 wird der Mitarbeiterbeteiligungsfreibetrag in Höhe von 1.460,00 Euro auf 3.000,00 Euro angehoben.

Umsetzung im LHR Lohn

Die Bezugsarten 14 Mitarbeiterbeteiligung - einmal sv-frei und 10014 Mitarbeiterbeteiligung - sv-laufend werden mit dem Update ab 08.2015 angepasst

Prämien für Verbesserungsvorschläge bzw. Prämien für diensterfindungen

Lohnsteuer

Entfall der Steuerbegünstigung per 31.12.2015

§ 67 Abs. 7 EStG 1988

Ab dem 01.Jänner 2016 entfällt die Steuerbegünstigung für Prämien für Verbesserungsvorschläge bzw. für Diensterfindungen. Ab diesem Zeitpunkt sind derartige Leistungen als sonstige Bezüge nach § 67 Abs. 1 und 2 EStG 1988 zu besteuern, sofern die Bezahlung nicht monatlich erfolgen sollte.

Umsetzung im LHR Lohn

Betragsteiler 1143, 21143 werden so geändert, dass sie ab 01.2016 nach § 67 Abs. 1 EStG rechnen. Weiters wird die Bezeichnung dieser um den Zusatz "bis 12.2015" ergänzt.

Diese Änderung erhalten Sie mit dem Update ab 08.2015.

Sozialversicherung

§ 49 Abs. 3 Z 3, 6, 8, 10, 14, 15, 20, 25 und 27 ASVG

Hierzu gibt es ab 01. Jänner 2016 eine mit den Steuerrecht übereinstimmende Neuregelung in § 49 Abs. 3 Z 17 ASVG, als sv-pflichtige Sonderzahlung.

Umsetzung im LHR Lohn

Ändern Sie bei Lohnarten "Diensterfindungen" den Teiler 1143 ab 01.2016 auf 21143 Verbesserungsvorschläge sv-pflichtige SZ oder 21140 normale Sonderzahlung (weil die Steuerbefreiung nach § 67 Abs. 7 auch wegfällt).

Fehlgeldentschädigung

§ 49 Abs. 3 Z 3 ASVG

Bis 12.2015 waren 14,53 Euro beitragsfrei, ab 01.2016 sv-pflichtig laufend.

Umsetzung im LHR Lohn

Der Betragsteiler 50001 Kassierfehlgelder (200,--/Monat SV-frei (€ 14,53 ab 01.2002)) wird ab 01.2016 so geändert, dass er sv-pflichtig laufend rechnet.

Zusätzlich wird die Bezeichnung auf "Kassierfehlgelder (bis 12.2015 Euro 14,53)" geändert.

Sie erhalten diese Änderung mit den Updates ab 08.2015.

Jubiläumsgelder

Sozialversicherung

Aufgrund der Steuerreform 2015/2016 sind Jubiläumsgeldzahlungen ab 1. Jänner 2016 sozialversicherungspflichtig. Damit sind bereits im Jahresabschluss zum 31. Dezember 2015 bei der Berechnung der Jubiläumsrückstellungen neben den sonstigen Lohnnebenkosten grundsätzlich auch Dienstgeberbeiträge zur Sozialversicherung zu berücksichtigen.

Aus sozialversicherungsrechtlicher Sicht sind Jubiläumsgeldzahlungen ebenso wie das Urlaubs- und Weihnachtsgeld voraussichtlich generell als Sonderzahlung einzustufen. Berechnungstechnisch sind damit für jede Jubiläumsgeldzahlung insoweit Dienstgeberbeiträge zur Sozialversicherung (2016: 20,98 %) zu berücksichtigen, als die doppelte Höchstbeitragsgrundlage (2016: 9.720 Euro) durch das Urlaubs- und Weihnachtsgeld noch nicht ausgeschöpft wird.

Zusätzlich sind für die gesamte Jubiläumsgeldzahlung die anfallenden Lohnnebenkosten (Dienstgeberbeitrag, Zuschlag zum DB, Kommunalsteuer und - sofern der Mitarbeiter der Abfertigung Neu unterliegt – auch MVK-Beiträge) zu berücksichtigen.

Umsetztung im LHR Lohn

Ändern Sie die bereits bestehende Lohnart mit dem Betragsteiler "1140 - Jubiläumsgeschaenke, Geldstrafesaetze, LSt-pfl.Zinsvorteile, Hausb. Vertretung" auf den Betragsteiler "21140 - Normale Sonderzahlung", damit die Jubiläumsgelder als Sonderzahlung berechnet werden.

ELDA-Änderungen

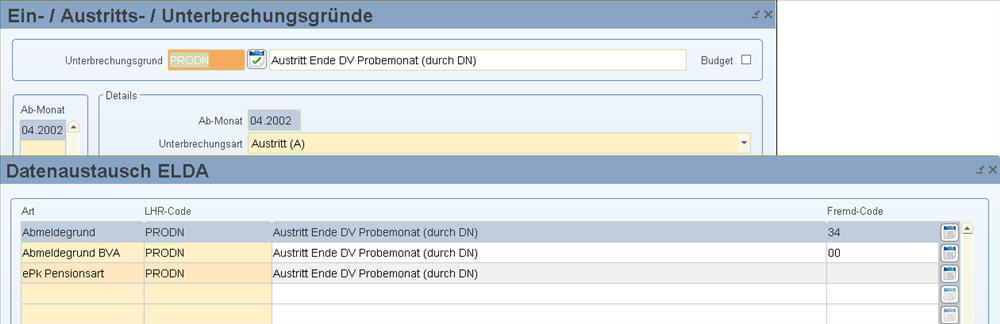

Neue Abmeldecodes

Ab 01.01.2016 gibt es neueGKK-Abmeldecodes:

30 – Beendigung in der Probezeit wir umbenannt auf "Lösung in der Probezeit durch Dienstgeber"

34 – Lösung in der Probezeit durch Dienstnehmer

Umsetzung im LHR Lohn:

Klicken Sie in der Maske „Datenaustausch ELDA“ auf den Button „Fremdschlüssel“. Um den neuen Abmeldegrund 34-Lösung in der Probezeit durch Dienstnehmer zu verwenden, muss ein neuer Austrittsgrund unter Stammdaten/Allgemein/Ein-/Austritts-/Unterbrechungsgründe angelegt werden. Dieser Austrittsgrund muss in der Maske Fremdschlüssel dem Abmeldegrund 34 zugewiesen werden.

Lohnzettel Finanz

Änderung gültig ab 01.01.2016 - zwingender Einsatz ab 01.04.2016

Ab 01.01.2016 gibt für die Lohnzettel Finanz ein neues Feld für "Werbungskostenpauschalbetrag gemäß § 17 Abs. 1 für Expatriates".

Da bisher kein Fall bekannt ist, wird dieses Feld leer ausgegeben. Falls Sie Expatriates abrechnen und dieses Feld benötigen, melden Sie sich beim LHR Support.

Arbeits- und Entgeltbestätigung Krankengeld (GKK und BVA)

Änderung gültig ab 01.12.2015 - zwingender Einsatz ab 01.02.2016

Es sind darin die arbeitspflichtigen Feiertage in der aktuellen Krankheit als auch in allen angerechneten Vorerkrankungen anzuführen.

Diese Felder werden mit Feiertagen gefüllt, welche die Efz-Ermittlung zur Anspruchsermittlung als Arbeitstage verwendet. Sie haben die Möglichkeit, diese Felder manuell zu übersteuern.

Wenn eines der Felder geändert wird, werden auch die anderen Felder nicht mehr automatisiert verändert.

Wenn eines der Felder geändert wird, werden auch die anderen Felder nicht mehr automatisiert verändert.

Exekutionsordnung

Unpfändbare Freibeträge ab 01.01.2016 (voraussichtlich)

|

|

01.2015 |

01.2016 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

872,00 |

882,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.017,00 |

1.029,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

174,00 |

176,00 |

|

Grenzbetrag (§ 291b EO) |

3.480,00 |

3.520,00 |

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2015.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.