Gesetzesänderungen 01.2015

Aufstellung der Gesetzesänderungen für das Jahr 2015 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Sozialversicherung

Höchstbeitragsgrundlagen 2015

Werden vom Programm wie folgt ermittelt:

(Aufwertungszahl 1,027)

|

|

Werte 2014 |

Werte 2015 |

|

Höchstbeitragsgrundlage täglich |

151,00 |

155,00 |

|

Höchstbeitragsgrundlage monatlich |

4.530,00 |

4.650,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

9.060,00 |

9.300,00 |

|

Geringfügigkeitsgrenze täglich |

30,35 |

31,17 |

|

Geringfügigkeitsgrenze monatlich |

395,31 |

405,98 |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

5.285,00 |

5.425,00 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 08.2014

AV-STAFFELUNG IM NIEDRIGLOHNBEREICH

Die AV-Staffelung ändert sich ab 01.2015 wie folgt:

(Aufwertungszahl 1,027)

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe auf der Beitragsnachweisung |

SV-Kennzeichen am Lohnkonto |

|

0,00 € |

1.280,00 € (vorher 1.246,00 €) |

- 3% |

N25a |

A3 |

|

1.280,01 € |

1.396,00 € (vorher 1.359,00 €) |

- 2% |

N25b |

A2 |

|

1.396,01 € |

1.571,00 € (vorher 1.530,00 €) |

- 1% |

N25c |

A1 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 08.2014

IESG-Beitrag Senkung

Der IESG-Beitrag beträgt ab 01.2015 0,45% (bis 2015: 0,55%).

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 05.2014.

Auflösungsabgabe

Der Wert der Auflösungsabgabe wird per 01.2015 auf 118,00 EUR angehoben.

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 08.2014

Exekutionsordnung

Unpfändbare Freibeträge ab 01.01.2015 (voraussichtlich)

|

|

01.2014 |

01.2015 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

857,00 |

872,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.000,00 |

1.017,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

171,00 |

174,00 |

|

Grenzbetrag (§ 291b EO) |

3.420,00 |

3.480,00 |

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2014

Lohnsteuer

Neue Lohnzettelart 24

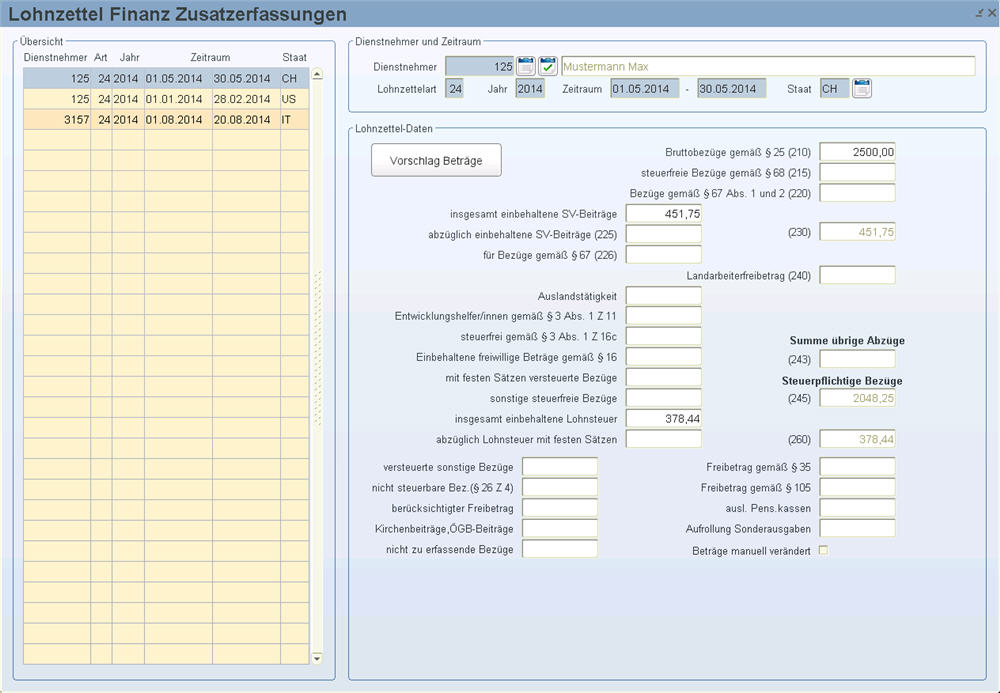

Info des BMF vom 05.12.2013, BMF-010222/0127-VI/7/2013

Für Lohnzahlungszeiträume ab 01.01.2014 ist bei einer Auslandstätigkeit, sofern ein DBA mit Anrechnungsmethode dem ausländischen Staat das Besteuerungsrecht zuweist, eine neue Lohnzettelart (Lohnzettelart 24) zu verwenden.

Ausgangslage

Bisher war bei Entsendungen von Arbeitnehmern in Länder, mit denen ein Abkommen zur Vermei-dung von Doppelbesteuerung (DBA) mit Anrechnungsmethode [1] anzuwenden ist, nicht erkennbar, für welche Teile der im Lohnzettel (Lohnzettelart 1) ausgewiesenen Gesamtbezüge des Arbeitnehmers dem ausländischen Staat das Besteuerungsrecht zugewiesen wird. Dies war insofern problematisch, da dadurch im Rahmen der Veranlagung der Anrechnungshöchstbetrag [2] nicht ohne weitere Erhebungen ermittelt werden konnte.

Ein Doppelbesteuerungsabkommen (DBA) mit Anrechnungsmethode bei nichtselbstständiger Arbeit hat Österreich mit folgenden Staaten:

-

Bahrain

-

Barbados

-

Belize

-

Finnland

-

Großbritannien

-

Irland

-

Italien

-

Japan

-

Kanada

-

Katar

-

Liechtenstein

-

San Marino

-

Schweden

-

Schweiz

-

USA

Neue Lohnzettelart 24

Die neue Lohnzettelart ist für Lohnzahlungszeiträume ab 01.01.2014 zu verwenden.

In diesem Lohnzettel sind jene Bezüge darzustellen, für die gemäß DBA mit Anrechnungsmethode dem ausländischen Staat das Besteuerungsrecht zugewiesen wird.

Dies gilt unabhängig davon, ob der Arbeitgeber die österreichische Lohnsteuer für diese Bezüge einbehalten hat oder nicht. [3]

Für jeden anderen Staat, in dem der Arbeitnehmer während des Kalenderjahres tätig war, ist ein eigener Lohnzettel (Lohnzettelart 24) zu übermitteln.

Hinsichtlich der ausschließlich in Österreich steuerpflichtigen Inlandsbezüge aus dem Dienstverhält-nis, ist ein separater Lohnzettel (Lohnzettelart 1) zu übermitteln.

Zuordnung der Bezüge zu den Lohnzettelarten

Die Bezugsteile sowie die anrechenbare österreichische Lohnsteuer (KZ 260) sind entsprechend der Inlands- bzw. Auslandstätigkeit den jeweiligen Lohnzettelarten zuzuordnen.

Beispiel:

Die nachfolgenden Gesamtbezüge - der monatliche Bruttobezug bleibt während der Auslandstätigkeit unverändert - wurde für den Zeitraum vom 01.01 - 30.06.2014 gewährt.

Gesamtbezüge

|

|

|

KZ |

|

Bruttobezug |

21.218,75 |

210 |

|

- § 68 Abs. 1 Zulagen |

-846,00 |

215 |

|

- Sonstige Bezüge |

-3.031,25 |

220 |

|

- SV |

-3.286,48 |

230 |

|

- einbehaltene freiw. Beiträge nach § 16 Abs. 1 Z 3b |

-90,00 |

243 |

|

LSt-Bmgl |

13.965,02 |

245 |

|

Anrechenbare Lohnsteuer |

3.087,73 |

260 |

Der Arbeitnehmer wurde 2013 sowie vom 01.01.2014 bis 28.02.2014 in die Schweiz entsendet. Für diesen Zeitraum hat die Schweiz gemäß DBA das Besteuerungsrecht. Im Zeitraum 01.03. bis 30.06.2014 war der Arbeitnehmer in Österreich tätig.

Im Juni wird eine Sonderzahlung (aliquote Urlaubs- und Weihnachtsremuneration) in Höhe von 3.031,25 Euro ausbezahlt (der Arbeitnehmer tritt mit 30.06.2014 aus dem Unternehmen aus). Der Arbeitgeber hat die österreichische Lohnsteuer (auch für die Tätigkeit im Ausland) einbehalten.

Die jeweils für die Tätigkeit in der Schweiz bzw. in Österreich erhaltenen Bezüge sind wie folgt in den Lohnzetteln darzustellen:

|

|

|

LZ-Art 24 |

|

|

|

KZ |

|

Bruttobezug |

7.072,92 |

210 |

|

- § 68 Abs. 1 Zulagen |

-282,00 |

215 |

|

- Sonstige Bezüge |

-1.010,42 |

220 |

|

- SV |

-1.095,49 |

230 |

|

- einbehaltene freiw. Beiträge nach § 16 Abs. 1 Z 3b |

-30,00 |

243 |

|

LSt-Bmgl |

4.655,01 |

245 |

|

Anrechenbare Lohnsteuer |

1.029,24 |

260 |

|

|

|

LZ-Art 1 |

|

|

|

KZ |

|

Bruttobezug |

14.145,83 |

210 |

|

- § 68 Abs. 1 Zulagen |

-564,00 |

215 |

|

- Sonstige Bezüge |

-2.020,83 |

220 |

|

- SV |

-2.190,99 |

230 |

|

- einbehaltene freiw. Beiträge nach § 16 Abs. 1 Z 3b |

-60,00 |

243 |

|

LSt-Bmgl |

9.310,01 |

245 |

|

Anrechenbare Lohnsteuer |

2.058,49 |

260 |

Anrechenbare inländische Lohnsteuer/anrechenbare ausländische Steuer

Die KZ 260 (anrechenbare Lohnsteuer) im Lohnzettel (z.B. im LZ-Art 1 und LZ-Art 24) beinhaltet lediglich die inländische anrechenbare Steuer. Wird die Auslandstätigkeit während des Kalendermonats aufgenommen bzw. beendet, ist die anrechenbare Lohnsteuer tageweise (30 Tage/Monat) zuzuordnen.

Die anrechenbare ausländische Steuer ist nicht im Lohnzettel zu erfassen, sondern im Rahmen der Veranlagung (ab 2014) vom Arbeitnehmer im Formular L1i (in der entsprechenden KZ) auszuweisen.

Zeitraum

Der Lohnzettel ist - bei ganzjährig aufrechtem Dienstverhältnis - für den Zeitraum 01.01. bis 31.12. auszustellen.

Begünstigte Auslandstätigkeit gemäß § 3 Abs. 1 Z 10 EStG 1988

Erfolgt eine Entsendung in ein Land, für welches ein DBA mit Anrechnungsmethode anzuwenden ist und sind im Rahmen der Auslandstätigkeit die Voraussetzungen der Steuerbefreiung des § 3 Abs. 1 Z 10 EStG 1988 gegeben, müssen folgende Lohnzettelarten übermittelt werden:

|

DBA mit Anrechnungsmethode ist anzuwenden und AG behält LSt ein |

Lohnzettelart |

23 und 24 |

|

DBA mit Anrechnungsmethode ist anzuwenden und AG behält LSt nicht ein (direkte Anwendung des DBA) |

Lohnzettelart |

23 und 24 |

Hinsichtlich der Inlandsbezüge aus diesem Dienstverhältnis ist ein Lohnzettel (Lohnzettelart 1) zu übermitteln.

Sonstige Bezüge

Fallen im Zuge der Auslandstätigkeit (§ 3 Abs. 1 Z 10 EStG 1988) sonstige Bezüge gemäß § 67 Abs. 1 und 2 EStG 1988 (innerhalb des Jahressechstels soweit nicht nach § 67 Abs. 10 EStG 1988 versteuert) (Kz 220) an, für die Österreich kein Besteuerungsrecht hat, sind diese zur Gänze im Lohnzettel (Lohnzettelart 24) darzustellen.

Beispiel:

Der Arbeitnehmer wird 2013 sowie vom 01.01.2014 bis 28.02.2014 nach Italien entsendet. Für die-sen Zeitraum hat Italien gemäß DBA das Besteuerungsrecht. Die Voraussetzungen des § 3 Abs. 1 Z 10 EStG 1988 sind erfüllt. Der Arbeitgeber behält die österreichische Lohnsteuer während der Auslandsentsendung nicht ein.

Im Zeitraum 01.03. bis 30.04.2014 war der Arbeitnehmer in Österreich tätig.

Die jeweils für die Tätigkeit in Italien bzw. in Österreich erhaltenen Bezüge (Gesamtbezug laufend 12.125,00 Euro - der monatliche Bruttobezug bleibt während der Auslandstätigkeit unverändert; für die Auslandstätigkeit wird eine Prämie in Höhe von 2.000,00 Euro ausbezahlt) sind wie folgt in den Lohnzetteln darzustellen:

Auslandsbezüge

|

|

|

LZ-Art 24 |

|

|

|

KZ |

|

Bruttobezug |

4.425,00 |

210 |

|

- Sonstige Bezüge |

-2.000,00 |

220 |

|

- SV |

-438,20 |

230 |

|

- § 3 Abs. 1 Z 10 |

-0,00 |

243 |

|

LSt-Bmgl |

1.974,80 |

245 |

|

Anrechenbare Lohnsteuer |

0,00 |

260 |

Inlandsbezüge

|

|

|

LZ-Art 1 |

|

|

|

KZ |

|

Bruttobezug |

6.062,50 |

210 |

|

- SV |

-1.095,49 |

230 |

|

- einbehaltene freiw. Beiträge nach § 16 Abs. 1 Z 3b |

-30,00 |

243 |

|

LSt-Bmgl |

4.937,01 |

245 |

|

Anrechenbare Lohnsteuer |

1.113,23 |

260 |

Lohnverrechnung - Kausalitätsprinzip

Grundsätzlich gilt im Bereich des Einkommensteuergesetzes für außerbetriebliche Einkünfte das Zu- und Abflussprinzip (§ 19 EStG 1988). Findet allerdings aufgrund eines DBA das Kausalitätsprinzip (Grundsatz der wirtschaftlichen Zuordnung) Anwendung, hat dieses hinsichtlich des Besteuerungs-rechts Vorrang vor dem Zuflussprinzip (vgl. EAS 1579 und EAS 1872).

Beispiel:

Für die Tätigkeit im Rahmen einer Auslandsentsendung (Jänner bis Juli 2014; DBA mit Anrechnungs-methode, anderer Staat hat das Besteuerungsrecht) wird im März 2015 eine Prämie ausbezahlt. Die Prämie ist im Lohnzettel für das Jahr 2015 in der Lohnzettelart 24 darzustellen.

Rechtsgrundlagen:

§ 84 EStG 1988

§ 4 der VO zu § 84 Abs. 1 EStG 1988, BGBl. II Nr. 345/2004

LStR 2002 Rz 70u, 70w, 1228, 1408 idF Begutachtungsentwurf LStR 2002-Wartungserlass 2014

Bundesministerium für Finanzen, 5. Dezember 2013

Weitere Informationen vom BMF:

Wenn ein Arbeitnehmer z.B. vom 01.01.2014 bis 28.02.2014 in der Schweiz und vom 01.09.2014 bis 31.09.2014 im Finnland war, ist trotzdem ein Lohnzettel mit der Art 24 für den Zeitraum 01.01.2014 bis 31.12.2014 zu übermitteln.

Derzeit gibt es keine Zuordnung zu einem Land, und das Finanzamt wird immer beim Arbeitgeber nachfragen müssen.

ELDA wird nächstes Jahr ein neues Feld ausgeben.

Kurzfassung

-

Lohnzahlungszeiträume ab 01.01.2014

-

Auslandsentsendungen in Länder mit DBA mit Anrechnungsmethode

-

Unabhängig davon, ob der Arbeitgeber für die ausländischen Bezüge Lohnsteuer einbehält

-

Normale Steuerabrechnung wie im Inland, es ist jedes Feld, wie in der LZ-Art 1 möglich

-

KZ 260 nur Inhalt, falls der Arbeitgeber inländische Steuer abführt

-

Die im Ausland entrichtete Steuer darf nicht angeführt werden, ist im L1i zu erklären

Entsendung in unterschiedliche Länder

-

für jedes Land ist ein Lohnzettel mit Art 24 abzugeben

-

Zeitraum 01.01.-31.12., wenn der Dienstnehmer das ganze Jahr beschäftigt ist

Fenster

Lohnzettel Finanz Zusammenfassung