Gesetzesänderungen 01.2017

Aufstellung der Gesetzesänderungen für das Jahr 2017 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Sozialversicherung

Höchstbeitragsgrundlagen 2017

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2016 |

Werte 2017 |

|

Höchstbeitragsgrundlage täglich |

162,00 |

166,00 |

|

Höchstbeitragsgrundlage monatlich |

4.860,00 |

4.980,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

9.720,00 |

9.960,00 |

|

Geringfügigkeitsgrenze täglich |

31,92 |

entfällt |

|

Geringfügigkeitsgrenze monatlich |

415,72 |

425,70 |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

5.670,00 |

5.810,00 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 10.2016.

AV-STAFFELUNG IM NIEDRIGLOHNBEREICH

Die AV-Staffelung ändert sich ab 01.2017 wie folgt:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe auf der Beitragsnachweisung |

SV-Kennzeichen am Lohnkonto |

|

0,00 € |

1.342,00 € (vorher 1.311,00 €) |

- 3% |

N25a |

A3 |

|

1.342,01 € |

1.464,00 € (vorher 1.430,00 €) |

- 2% |

N25b |

A2 |

|

1.464,01 € |

1.648,00 € (vorher 1.609,00 €) |

- 1% |

N25c |

A1 |

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 10.2016.

NEUE SV-Gruppen für Teilnehmer an einem freiwilligen Integrationsjahr

Bei allen Gebietskrankenkassen (Versicherung 1 bis 9) gibt es ab 01.2017 diese neuen SV-Gruppen:

-

N12f - Teilnehmer an einem freiwilligen Integrationsjahr (7,65% KV-DG-Anteil, 1,30% UV-DG-Anteil)

-

N13f - Teilnehmer an einem freiwilligen Integrationsjahr ab 60. Lebensjahr (7,65% KV-DG-Anteil)

-

N14f - Teilnehmer an einem freiwilligen Integrationsjahr bereits KV-versichert (1,30% UV-DG-Anteil)

-

N14x - Teilnehmer an einem freiwilligen Integrationsjahr bereits KV-versichert ab 60. Lebensjahr (nur die SV-Bemessung wird auf dem BGN angeführt)

Dienstnehmer mit dieser SV-Gruppe zählen auf der Beitragsnachweisung und dem Lohnzettel SV als "Angestellte". Die SV-Gruppenautomatik berücksichtigt das Erreichen des 60. Lebensjahres bei den SV-Gruppen N12f und N14f.

Umsetzung im LHR Lohn

Sie erhalten die neuen SV-Gruppen mit den Updates ab 03.2017.

Um diese neuen SV-Gruppen im variablen Dienstnehmerstamm auswählen zu können, bauen Sie die Maske SV-Zuordnungen neu auf, indem Sie in der Maske Firmenversicherungen bei der gewünschten Versicherung auf F10 (Speichern) klicken.

BVA - Versicherungsanstalt öffentlich Bediensteter

Krankenversicherung

Bei den Versicherungen 11-öffentlich Bedienstete und 25-BVA Vertragsbedienstete ändert sich der Krankenversicherungs-Dienstgeberanteil von 3,205 auf 3,535%.

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2016.

Bundespensionsamt

Pensionskassenbeitrag

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen PB1, PB2, PB3, PB4 ab 01.2017 die Höchstbemessungsgrundlage für lfd. Bezüge von 222,24 auf 225,129 EUR täglich und für Sonderzahlung von 13.334,40 EUR auf 13.507,74 EUR jährlich geändert.

Pensionshöchstbeitrag

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2017 die Höchstbemessungsgrundlage für lfd. Bezüge auf 225,129 EUR täglich und für Sonderzahlungen auf 13.507,74 EUR jährlich geändert.

Pensionsbeitrag Nebengebühren

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2017 die Höchstbemessungsgrundlage von 6,7153 auf 6,8027 EUR täglich geändert.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 12.2016.

Niederösterreichische Gemeinden - Pensionsversicherung

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden erhöht sich die Mindestbemessung von Laufenden Bezügen von 1.910,04 auf 1.925,32 EUR und Sonderzahlungen mit monatlicher Höchstbemessung von 955,02 auf 962,66 EUR.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 01.2017.

Pensionsversicherung Österreichische Post AG

Bei der Versicherung 40 - Pensionsversicherung Österreichische Post AG wurden bei den SV-Gruppen B1 und B2 folgende Änderungen vorgenommen:

-

Beim Pflegegeld - Bundesbeamte (PG-Satz) wurde der DG-Anteil von 2016 auf 2017 auf 0,00 EUR gesetzt.

-

Beim Pensionsbeitrag (PV-Beitrag) wurde der DG-Anteil für 2017 auf 12,55 EUR gesetzt, die SV-Höchstbemessung für laufende Bezüge wurde von 99.999,00 auf 4.980,00 EUR (bzw. 9.960,00 EUR für sonstige Bezüge) geändert.

-

Beim Pensionsbeitrag Nebengebühren (PN-Beitrag) wurde der DG-Anteil für 2017 auf 12,55 EUR gesetzt, die SV-Höchstbemessung für laufende Bezüge wurde von 99.999,00 auf 4.980,00 EUR (bzw. 9.960,00 EUR für sonstige Bezüge) geändert.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 01.2017.

Salzburger Gemeinde

Bei der Versicherung 31 - Salzburger Gemeinden wurde der Pensionsbeitrag für die Beamten von 13,55% auf 13,65% erhöht (DN-Anteil).

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 02.2017.

SW-Beitrag Arbeiterlehrlinge

Änderung des Bauarbeiter-Schlechtwetterentschädigungsgesetzes 1957 ab 01.01.2017 (BGBl. I Nr. 68/2014, ausgegeben 01.08.2016)

-

Die bisherige Ausnahme der Lehrlinge vom BSchEG wird durch diese Änderung aufgehoben

-

Dies gilt sowohl für bestehende Lehrverhälntisse (Zeitpunkt 01.01.2017), als auch für "Neue" Lehrverhältnisse ab 01.01.2017

Umsetzung im LHR Lohn

Diese Änderung erhalten Sie mit den Updates ab Ende 10.2016.

Folgende SV-Gruppen sind betroffen:

-

A3y - Lehrlinge Arb. - 3. und 4. Lj. - oder HA-Lohn bis 12.2015

-

A3z - Lehrlinge Arb.,(Säge LG) nicht land(forst)wirtsch.Betrieben

-

A4y - Lehrlinge Arb. - 3. Lj. - ohne HA-Lohn bis 12.2015

-

A7y - Lehrlinge Arb. - 1. und 2. Lj. - ohne HA-Lohn bis 12.2015

-

A8y - Lehrlinge Arb. - 1. und 2. Lj. - letztes Lj. o. HA-Lohn bis 12.2015

Sozialhilfeempfänger

Bei den Sozialhilfeempfängern (Beitragsgruppe N13x) wurde der KV-Beitrag des Dienstgebers von 9,1% auf 9,08% reduziert.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit dem Update ab 02.2017.

Zivildiener

Der UV-Beitrag für Zivildiener erhöht sich ab 01.2017 auf 5,29 EUR (vorher 5,17 EUR).

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 10.2016.

Sozial- und Weiterbildungsfonds

Der Sozial- und Weiterbildungsfonds wurde ab 01.2017 für überlassene Angestellte für die Versicherung 9 Kärntner Gebietskrankenkasse mit 0,80% hinterlegt.

Auf der Beitragsnachweisung ist dieser Beitrag für Angestellte unter "N28" ausgewiesen.

Bei der Versicherung 8 Steiermärkische Gebietskrankenkasse wurde ab 01.2016 der Sozial- und Weiterbildungsfond mit 0,80% hinterlegt.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 12.2016.

Sozial- und Weiterbildungsfonds

Der Sozial- und Weiterbildungsfond wurde ab 04.2017 für die Versicherung 8 Steiermärkische Gebietskrankenkasse und 9 Kärntner Gebietskrankenkasse wieder von 0,80% auf 0,35% vermindert.

Umsetzung im LHR Lohn

Sie erhalten diese Werte mit den Updates ab 04.2017.

Auflösungsabgabe

Der Wert der Auflösungsabgabe wird per 01.2017 auf 124,00 EUR angehoben (2016: 121,00 EUR).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 10.2016.

E-Card

Der Wert der E-Card für das Jahr 2018 (Abrechnung 11.2017) ändert sich auf 11,35 EUR (vorher 11,10 EUR). (BGBI. II Nr. 391 vom 16.12.2016).

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 01.2017.

Betriebliche Vorsorge - Beginn der Beitragspflicht

Laut OGH-Entscheidung 9 ObA 30/16a vom 25.Mai 2016, ist der § 6 Abs. 1 dritter Satz BMSVG dahin auszulegen,

-

dass in jenen Fällen, in denen innerhalb eines Zeitraums von zwölf Monaten ab dem Ende eines Arbeitsverhältnisses mit demselben Arbeitgeber erneut ein Arbeitsverhältnis geschlossen wird,

-

die Beitragspflicht bereits mit dem ersten Tag dieses Nachfolgearbeitsverhältnisses einsetzt,

-

und zwar unabhängig von der Dauer des ersten Arbeitsverhältnisses und jener des Nachfolgeverhältnisses.

-

Konkret bedeutet das auch, dass für "Fallweise Beschäftigte Personen" eine BMSVG-Pflicht entstehen kann.

-

Die OGH-Entscheidung ist für all jene Dienstverhältnisse umzusetzen, die seit 10.06.2016 bestehen (Veröffentlichung des Urteils im Rechtsinformationssystem des Bundes (RIS)).

Beispiel 1:

1. Beschäftigung vom 09.07.2016 bis 18.07.2016 --> keine BV-Pflicht

2. Beschäftigung vom 01.08.2016 - 09.08.2016 --> BV-Pflicht ab 01.08.2016

Beispiel 2:

1. Beschäftigung vom 17.10.2016 - 30.11.2016 --> BV-Pflicht ab 17.11.2016

2. Beschäftigung vom 05.12.2016 - 09.12.2016 --> BV-Pflicht ab 05.12.2016

Beispiel 3:

1. Beschäftigung vom 05.02.2016 bis 28.02.2016 --> keine BV-Pflicht

2. Beschäftigung vom 01.06.2016 --> BV-Pflicht "NEU" ab 10.06.2016

Beispiel 4:

1. Fallweise Beschäftigung am 03., 05., 07. und am 12.06.2016 --> BV-Pflicht "NEU" am 12.06.2016

2. Fallweise Beschäftigung am 10. und am 11.06.2016 --> BV-Pflicht "NEU" am 11.06.2016

Da es für die Meldung für fallweise Beschäftigung vor 2017 keine Möglichkeit gibt, ein BV-Ab-Datum zu melden, empfiehlt dieGKK für fallweise Beschäftigte BV-Ab-Datum erst mit der neuen ELDA Satzartenversion ab 2017 zu melden. Diese Möglichkeit gibt es seit dem Update V4.125.

Da es für die Meldung für fallweise Beschäftigung vor 2017 keine Möglichkeit gibt, ein BV-Ab-Datum zu melden, empfiehlt dieGKK für fallweise Beschäftigte BV-Ab-Datum erst mit der neuen ELDA Satzartenversion ab 2017 zu melden. Diese Möglichkeit gibt es seit dem Update V4.125.

Umsetzung im LHR Lohn

Diese Änderung wird in der BV-Automatik implementiert. Wir empfehlen Ihnen das Feld "BV-Automatik" im variablen Dienstnehmerstamm auf "durchführen" zu setzen.

Um für die fallweise Beschäftigten BV-Ab-Datum melden zu können, warten Sie auf das Jahresupdate von LHR, in dem die neue ELDA Satzartenbeschreibung implementiert ist. Wir werden Sie rechtzeitig über die notwendigen Schritte informieren (Aufrollungen/Überprüfung der Eintrittsdaten werden automatisch eingetragen).

Mehr dazu finden Sie in der Onlinehilfe unter Themen - BV-Automatik

Entfall der täglichen Geringfügigkeitsgrenze

Mit 1. 1. 2017 gilt ein Beschäftigungsverhältnis als geringfügig, wenn daraus im Kalendermonat kein höheres Entgelt als (valorisiert) 425,70 € gebührt; die tägliche Geringfügigkeitsgrenze wird ersatzlos gestrichen ( § 5 Abs 2 und Abs 3 ASVG). Die Vollversicherung tritt daher in Zukunft grundsätzlich nur mehr dann ein, wenn der Dienstnehmer aus einem oder mehreren Beschäftigungsverhältnissen – auch wenn diese weniger als einen Monat dauern – ein Entgelt bezieht, das die monatliche Geringfügigkeitsgrenze überschreitet; ob die tageweise Beschäftigung eine Kalendermonatsgrenze überschreitet, spielt keine Rolle mehr.

Weiterhin sind Unterschreitungen der Geringfügigkeitsgrenze nur aufgrund des Beginns und der Beendigung der Beschäftigung (bei länger als einen Kalendermonat vereinbarten Dienstverhältnissen), bei Kurzarbeit oder bei Hausbesorgern (außer bei Vorliegen eines Beschäftigungsverbots oder einer Karenz nach dem MSchG/VKG oder bei Vorliegen eines Wochengeldanspruchs) unbeachtlich und Vollversicherung tritt ein.

Kürzer als ein Monat vereinbarte Beschäftigung in einem Kalendermonat

Wenn Beginn und Ende der Beschäftigung im selben Kalendermonat liegen handelt es sich nur dann nicht um eine kürzer als ein Monat vereinbarte Beschäftigung, wenn Beginn und Ende der Beschäftigung mit dem Beginn und Ende des Kalendermonats zusammenfallen.

Wenn Beginn und Ende der Beschäftigung nicht im selben Kalendermonat liegen, handelt es sich nur dann um eine kürzer als ein Monat vereinbarte Beschäftigung, wenn die Beschäftigung mindestens zwei Tage früher als am Kalendertag des Beschäftigungsbeginns im Folgemonat endet

Beispiele:

01. Jänner bis 31. Jänner --> keine kürzer als ein Monat vereinbarte Beschäftigung

02. Jänner bis 31. Jänner --> kürzer als ein Monat vereinbarte Beschäftigung

01. Jänner bis 30. Jänner --> kürzer als ein Monat vereinbarte Beschäftigung

15. Jänner bis 15. Februar--> keine kürzer als ein Monat vereinbarte Beschäftigung

15. Jänner bis 14. Februar --> keine kürzer als ein Monat vereinbarte Beschäftigung

15. Jänner bis 13. Februar --> kürzer als ein Monat vereinbarte Beschäftigung

Neue Beitragsgruppen

Gebietskrankenkassen und Versicherung 10 - Bergbauunternehmungen

Für geringfügige Beschäftigungen kürzer als ein Monat gibt es ab 2017 8 neue SV-Gruppen:

-

N14k - Geringfügig beschäftigte Arbeiter mit kürzer als ein Monat vereinbarter Beschäftigung

-

N14o - Für Frauen und Männer, die das 60. Lebensjahr vollendet haben, gilt ab Beginn des folgenden Kalendermonats die BGR N14o

-

N24k - Geringfügig beschäftigte Angestellte mit kürzer als ein Monat vereinbarte Beschäftigung

-

N24o - Für Frauen und Männer, die das 60. Lebensjahr vollendet haben, gilt ab Beginn des folgenden Kalendermonats die BGR N24o

-

L14k - Geringfügig beschäftigte Arbeiter mit einem freien Dienstvertrag und kürzer als ein Monat vereinbarte Beschäftigung

-

L14o - Für Frauen und Männer, die das 60. Lebensjahr vollendet haben, gilt ab Beginn des folgenden Kalendermonats die BGN L14o

-

M24k - Geringfügig beschäftige Angestellte mit einem freien Dienstvertrag und kürzer als ein Monat vereinbarte Beschäftigung

-

M24o - Für Frauen und Männer, die das 60. Lebensjahr vollendet haben, gilt ab Beginn des folgenden Kalendermonats die BGN M24o

Wenn die 1,5fache Geringfügigkeitsgrenze überschritten ist, verwenden Sie diese LHR internen Verrechnungsgruppen im Variablen Dienstnehmerstamm:

|

N7ak |

geringf. Arbeiter - pauschaliert < 1 Monat ab 2017 |

|

N7dk |

geringf. Angestellte - pauschaliert < 1 Monat ab 2017 |

|

N7lk |

geringf. freie DN, Arbeiter - pauschaliert < 1 Monat ab 2017 |

|

N7mk |

geringf. freie DN, Angestellte - pauschaliert < 1 Monat ab 2017 |

|

N7ao |

geringf. Arbeiter - pauschaliert ab 60 J. < 1 Monat ab 2017 |

|

N7do |

geringf. Angestellte - pauschaliert ab 60 J. < 1 Monat ab 2017 |

|

N7lo |

geringf. freie DN, Arb, pauschaliert ab 60 J. < 1 Monat ab 2017 |

|

N7mo |

geringf. freie DN, Ang. pauschaliert ab 60 J. < 1 Monat ab 2017 |

Seilbahnunternehmungen

Für geringfügige Beschäftigungen wurden für die Versicherung 10 - Seilbahnunternehmungen auch diese SV-Gruppen ab 01.2017 angelegt:

-

N14g - Geringfügig beschäftigte Arbeiter, mit 1,29% UV

-

N14w - Geringfügig beschäftigte Arbeiter ab 60 --> war bereits angelegt

-

N24g - Geringfügig beschäftigte Ang., mit 1,29% UV

-

N24w - Geringfügig beschäftigte Ang. --> war bereits angelegt

Wenn für solche Dienstverhältnisse das 1,5fache der Geringfügigkeitsgrenze unter Berücksichtigung der SV-Höchstbemessung überschritten ist, verwenden Sie diese neuen internen Verrechnungsgruppen:

|

N71a |

geringf. Arbeiter - pauschaliert - Seilbahnunt. --> N14g auf der Anmeldung |

|

N71d |

geringf. Angestellte - pauschaliert - Seilbahnunt. --> N24g auf der Anmeldung |

|

N7aw |

geringf. freie DN, Arbeiter - pauschaliert - Seilbahnunt. --> N14w auf der Anmeldung |

|

N7dw |

geringf. freie DN, Angestellte - pauschaliert - Seilbahnunt. --> N24w auf der Anmeldung |

Für geringfügige Beschäftigungen kürzer als ein Monate wurden für die Versicherung 10 - Seilbahnunternehmungen folgende SV-Gruppen ab 01.2017 angelegt:

-

N14m - Geringfügig beschäftigte Arbeiter < 1 Monat ab 2017, mit 1,29% UV

-

N14e - Geringfügig beschäftigte Arbeiter ab 60 < 1 Monat ab 2017

-

N24m - Geringfügig beschäftigte Ang. < 1 Monat ab 2017, mit 1,29% UV

-

N24e - Geringfügig beschäftigte Ang. ab 60 < 1 Monat ab 2017

|

N7am |

geringf. Arbeiter - pauschaliert - Seilbahnunt. < 1 Monat ab 2017 --> N14m auf der Anmeldung |

|

N7dm |

geringf. Angestellte - pauschaliert - Seilbahnunt. < 1 Monat ab 2017 --> N24m auf der Anmeldung |

|

N7ae |

geringf. Arbeiter ab 60 - pauschaliert - Seilbahnunt.< 1 Monat ab 2017 --> N14e auf der Anmeldung |

|

N7de |

geringf. Angestellte ab 60 - pauschaliert - Seilbahnunt. < Monat ab 2017 --> N24e auf der Anmeldung |

BVA Vertragsbedienstete

Für geringfügige Beschäftigungen kürzer als ein Monat gibt es ab 2017 zwei neue SV-Gruppen damit am Lohnzettel SV genau erkennbar ist, ob es sich um eine geringfügige Beschäftigung kürzer als ein Monat handelt:

-

N14k - Geringfügig beschäftigte Arbeiter < 1 Monat ab 2017

-

N24k - Geringfügig beschäftigte Angestellte < 1 Monat ab 2017

Wenn für solche Dienstverhältnisse das 1,5fache der Geringfügigkeitsgrenze unter Berücksichtigung der SV-Höchstbemessung überschritten ist, verwenden Sie diese neuen internen Verrechnungsgruppen:

|

N7ak |

Geringfügig beschäftigte Arbeiter, pauschaliert < 1 Monat ab 2017 --> ohne SV-Höchstbemessung |

|

N7dk |

Geringfügig beschäftigte Angestellte, pauschaliert < 1 Monat ab 2017 --> ohne SV-Höchstbemessung |

Beispiele zum Entfall der täglichen Geringfügigkeitsgrenze finden Sie unter Lohn-/Gehalt/Themen/Gesetzesänderungen/Gesetzesänderungen 01.2017 - Entfall GFG - Beispiel

Für geringfügig beschäftigte Dienstnehmer über 60 Jahre < 1 Monat ab 2017, wenn die 1,5fache Geringfügigkeitsgrenze überschritten wurde, wird auf der Beitragsnachweisung die UV-Bemessung bei der Beitragsgruppe der GfB angeführt und der KV- und PV-Beitrag bei der Verrechnungsgruppe N64 weil die Bemessungen unterschiedlich sind.

Für geringfügig beschäftigte Dienstnehmer über 60 Jahre < 1 Monat ab 2017, wenn die 1,5fache Geringfügigkeitsgrenze überschritten wurde, wird auf der Beitragsnachweisung die UV-Bemessung bei der Beitragsgruppe der GfB angeführt und der KV- und PV-Beitrag bei der Verrechnungsgruppe N64 weil die Bemessungen unterschiedlich sind.

Betroffen sind folgende interne SV-Gruppen der Versicherungen 1 bis 10:

|

N7ao |

geringf. Arbeiter - pauschaliert ab 60 J. < 1 Monat ab 2017 (UV-Bemessung bei N14o) |

|

N7do |

geringf. Angestellte - pauschaliert ab 60 J. < 1 Monat ab 2017 (UV-Bemessung bei N24o) |

|

N7lo / n7lo |

geringf. freie DN, Arb. mit SZ / ohne SZ pauschaliert ab 60 J. < 1 Monat ab 2017 (UV-Bemessung bei L14o) |

|

N7mo / n7mo |

geringf. freie DN, Ang. mit SZ / ohne SZ pauschaliert ab 60 J. < 1 Monat ab 2017 (UV-Bemessung bei M24o) |

|

N7ae |

geringf. Arbeiter ab 60 - pauschaliert - Seilbahnunt.< 1 Monat ab 2017 (UV-Bemessung bei N14e) |

|

N7de |

geringf. Angestellte ab 60 - pauschaliert - Seilbahnunt. < Monat ab 2017 (UV-Bemessung bei N24e) |

Von ELDA haben wir am 23.03.2017 diese Information erhalten:

Im Bereich der neuen, kürzer als ein Monat vereinbarten geringfügigen Beschäftigungen ab 01.01.2017 (neue Beitragsgruppen N14k, N14o, N24k, N24o, L14k, L14o, M24k und M24o) kann es dazu kommen, dass die Beitragsgrundlage für die Unfallversicherung von der Beitragsgrundlage für die Dienstgeberabgabe abweicht. Die Verwendung der Verrechnungsgruppen N72 und N74 ist daher in diesem Bereich nicht möglich.

Für die Verrechnung der Dienstgeberabgabe gelten somit folgende Regeln:

Für eine kürzer als ein Monat vereinbarte GfB

-

Wenn nur die Unfallversicherung zu verrechnen ist, ist auf der BN die Beitragsgruppe der GfB zu verwenden (auch für jene Fälle, wo der Beitrag € 0,00 beträgt, also für die über 60 jährigen).

-

Wenn auch die Dienstgeberabgabe zu verrechnen ist, ist auf der BN zusätzlich die Verrechnungsgruppe N64 anzugeben (unabhängig vom Alter des Versicherten)

-

Die Verrechnungsgruppen N72 und N74 dürfen in Zusammenhang mit einer kürzer als ein Monat vereinbarte Beschäftigung nicht verwendet werden

Umsetzung im LHR Lohn

-

Die neuen SV-Gruppen für Dienstverhältnisse kürzer als ein Monat ab 2017 erhalten Sie mit den Updates ab November 2016.

-

Die Überprüfung durch die SV-Gruppenautomatik, ob die Geringfügigkeitsgrenze ab 2017 überschritten wurde, erhalten Sie mit den Updates ab ...

-

Wir empfehlen Ihnen

-

-

die SV-Gruppenautomatik im variablen Dienstnehmerstamm auf "durchführen" zu setzen, sowie die

-

Überprüfung ob die 1,5fache Geringfügigkeitsgrenze überschritten wurde, in den Batchlauf einzubauen und den variablen Parameter "LS: SvAuto_GfB_pauschaliert" auf "J" zu setzen.

-

Mehr dazu finden Sie in der Onlinehilfe unter Themen - SV-Gruppenautomatik.

Einkommensteuergesetz

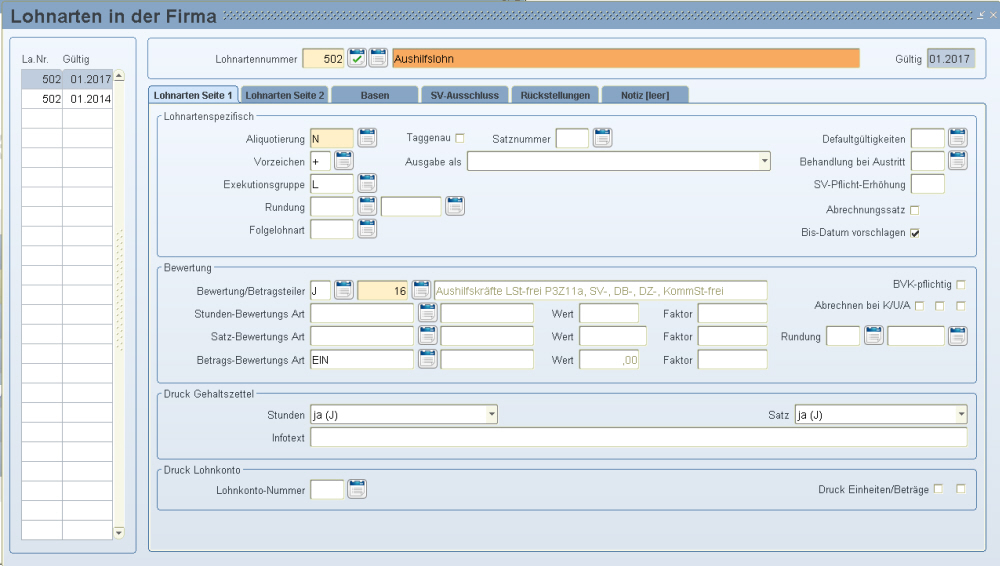

Aushilfskräfte § 3 Z 11a

Es wurde eine Steuerbefreiung ab 01.01.2017 in § 3 Abs. 1 Z 11 lit. a EStG für Einkünfte eingeführt, die Aushilfskräfte für ein geringfügiges Beschäftigungsverhältnis gemäß § 5 Abs. 2 ASVG beziehen, die nach Maßgabe (nach)folgender Bestimmungen steuerfrei ist:

Kumulative Voraussetzungen (1):

-

Kein bestehendes Dienstverhältnis zu diesem Arbeitgeber

-

Vollversicherung aufgrund un-/selbstständiger Erwerbstätigkeit liegt vor

-

Beschäftigung der Aushilfskraft dient ausschließlich einer zeitlich begrenzten zusätzlichen Arbeitsanfall zu decken, der den regulären Betriebslauf überschreitet oder den Ausfall einer Arbeitskraft zu ersetzten

Kumulative Voraussetzungen (2):

-

Tätigkeit als Aushilfskraft nicht mehr als 18 Tage im Kalenderjahr

-

Arbeitgeber beschäftigt an nicht mehr als 18 Tagen im Kalenderjahr Aushilfskräfte (die Anzahl der Aushilfskräfte pro Tag ist nicht ausschlaggebend)

Umsetzung im LHR Lohn

Sie haben zwei Möglichkeiten Aushilfskräfte in der LHR Lohn abzurechnen.

-

Hinterlegen Sie für eine Aushilfskraft im variablen Dienstnehmerstamm die Lohnsteuergruppe "AK-Aushilfskräfte". Somit haben Sie die Möglichkeit, andere Lohnarten als nur die mit Betragsteiler 16 abzurechnen. Alle Lohnarten werden dann am Lohnzettel Finanz Teil unter § 3 Z 11a ausgegeben.

-

Wenn Sie jedoch nur eine Lohnart für die Aushilfskraft benötigen, dann legen Sie dazu eine neue Lohnart mit Betragsteiler 16-Aushilfskräfte § 3 Z 11a, der am Lohnzettel Finanz Teil richtig ausgewiesen wird, an

Diese Lohnart rechnen Sie nur für die Tage ab, an denen der Dienstnehmer als Aushilfe unter den oben genannten Voraussetzungen bei Ihnen beschäftigt ist.

Die Prüfung dieser Voraussetzungen kann ausschließlich durch den Dienstgeber/Personalverrechner erfolgen, nicht aber durch LHR Lohn.

INTERNE DOKU Lohnart aus GF/1 ora11g INTERN ENDE

Zuzugsbegünstigung gem. § 103 Abs. 1a EStG 1988 für Forscher

Der Arbeitgeber soll die Zuzugsbegünstigung gem. § 103 Abs. 1a EStG (Freibetrag für einen Zeitraum von 5 Jahren) für Wissenschaftler und Forscher bereits berücksichtigten können. Die Höhe des Freibetrages ist gesetzmäßig mit 30% der zum laufenden Tarif zu versteuernden Einkünften aus der wissenschaftlichen bzw. forschenden Tätigkeit festgelegt. Damit sind alle Betriebsausgaben, Werbungskosten oder außergewöhnliche Belastungen, die im Zusammenhang mit dem Zuzug stehen (wie z.B: das Werbungskostenstenpauschale für Expatriates iSd § 1 Z 11 VO BGBI. II Nr. 382/2001) abgegolten. Der Arbeitgeber kann zukünftig daher den Freibetrag, wenn er dem Grunde nach zusteht, berechnen und bei der monatlichen Ermittlung des Jahreseinkommens gem. § 66 Abs. 2 EStG 1988 berücksichtigen. Eine Berücksichtigung des Werbekostenpauschales für Expatraites (nicht aber des Werbekostenpauschales gem. § 16 Abs. 3 EStG 1988) ist dadurch aber ausgeschlossen. Der Arbeitgeber kann daher den Zuzugsfreibetrag wie folgt berechnen:

steuerpflichtiger, laufender Arbeitslohn abzüglich § 62 Z 1 und Z 3 bis 7 EStG 1988, abzüglich Werbungskosten, Pendlerpauschale, Gewerkschaftsbeitrag mal 30 Prozent

Umsetzung im LHR Lohn

Da der Zuzugsfreibetrag wie der Freibetrag gem. § 63 EStG 1988 am Lohnzettel Finanz zu berücksichtigen ist, geben Sie diesen im variablen Dienstnehmerstamm im Feld "Freibetrag: § 63+§103" ein.

Dienstgeberbeitrag zum FLAF

Der Dienstgeberbeitrag zum Familienlastenausgleichsfonds (FLAF) beträgt im Jahr 2017: 4,1% und im Jahr 2018: 3,9%.

Umsetzung im LHR Lohn

Diese Werte haben Sie mit dem Updates ab 03.2016 erhalten.

Änderungen bei den Bezugsarten/Betragsteilern

Kirchenbeiträge

Ab 01.Jänner 2017 darf der Arbeitegeber-Beitrag des Arbeitnehmers an gesetzlich anerkannte Kirchen und Religionsgemeinschaften nicht mehr im Rahmen der Aufrollung berücksichtigt werden.

Umsetzung im LHR Lohn

Dazu wurde der Betragsteiler 90022 "Permanenter JAG: Beiträge an Kirchen (nur im Dezember)" umbenannt auf "Permanenter JAG: Beiträge an Kirchen (nur im Dezember) bis 12.2016" und so geändert, dass er ab 2017 keine Auswirkung mehr hat.

Einmannfahrer-Gelenkszug

Ab 01. Jänner 2017 erhöht sich der Einmannfahrer-Gelenkszug auf 1,35 EUR.

Umsetzung im LHR Lohn

Dazu wurde der Betragsteiler 50023-E-Zulage Einmannfahrer-Gelenkszug angepasst.

ELDA-Änderungen

Lohnzettel Finanz

Änderung gültig ab 01.01.2017 - zwingender Einsatz ab 01.04.2017

-

"Sonderausgaben Aufrollung" - Vorzeichen und Betrag fallen in "Lohnzettel Finanz Detailansicht" und "Lohnzettel Finanz Zusatzerfassung" weg

-

"berücksichtigter Freibetrag §63" wurde geändert auf "berücksichtigter Freibetrag §63 oder §103 Abs. 1a"

-

"Kirchenbeiträge, ÖGB-Beiträge" wurden geändert auf "ÖGB-Beiträge"

-

"Entwicklungshelfer/innen gemäß §3 Abs. 1 Z 11" wurde geändert auf "Entwicklungshelfer/innen gemäß §3 Abs. 1 Z 11 lit.b"

Ebenfalls gibt es eine neue Angabe "Aushilfskräfte gemäß § 3 Abs. 1 Z 11 lit. a". Diese neue Angabe gibt es auch in der "Lohnzettel Finanz Zusatzerfassung". Am L16-Fomular wird dieses Feld neben dem Betrag von "Entwicklungshelfer/innen gemäß § 3 Abs. 1 Z 11" ausgegeben.

Lohnzettel SV

Änderung gültig ab 01.12.2016 - zwingender Einsatz ab 01.02.2017

Mit Wirkung ab Jänner 2017 müssen jene geringfügige Beschäftigungsverhältnisse, welche kürzer as ein Monat vereinbart wurden, bei der Übermittlung der Lohnzettel SV gekennzeichnet werden.

Gibt es im Kalendermonat verschiedene Beschäftigungsvarianten so muss für jedes Beschäftigungsverhältnis ein eigener Lohnzettel SV gesendet werden. Handelt es sich um mehrere gleichartige Beschäftigungen in einem Monat, so werden diese in einem Lohnzettel SV zusammengefasst (z.B. mehrere fallweise Beschäftigungen in einem Monat).

Krankenstandsbescheinigung

Änderung gültig ab 01.12.2016 - zwingender Einsatz ab 01.02.2017

Es gibt ein neues Feld "AF-Melder"

-

26 Wo = Code 34

-

52 Wo = Code 35

-

78 Wo = Code 36

-

Pensionszuerkenn. = Code 38

Wenn diese Version von EldaWin geliefert wird, wird diese nun unterstützt. In der Detailansicht ist der neue Inhalt in dem neuen Feld "AF-Melder" ersichtlich. In der Verarbeitung der Krankenstandsbescheinigung hat dieses neue Feld keinen Einfluss.

Versichertenmeldungen - Fallweise Beschäftigte

Aufgrund eines OGH-Urteils zur Wartefrist Betriebsvorsorge sind seit 10.06.2016 fallweise Beschäftigte BV-Pflichtig.

Im Meldewesen wird ab 01.12.2016 die Angabe des BV-Ab-Datums unterstützt. Daher wird diese nun vom Meldewesen ebenfalls gefüllt.

Hat ein fallweise Beschäftigter seit mehr als 12 Monaten keine Beschäftigung, ist dieser ab dem 2. Tag BV-pflichtig (2. Beschäftigungsverhältnis).

Hat ein fallweise Beschäftigter innerhalb der letzten 12 Monate eine Beschäftigung, ist dieser ab dem 1. Tag BV-Pflichtig.

Hat der fallweise Beschäftigte vor dem 10.06. begonnen und endet die Beschäftigung nach dem 10.06. dann ist dieser ab dem 10.06. BV-Pflichtig.

Zusatzinfo Entfall tägliche Geringfügigkeitsgrenze:

Wenn Sie einen fallweise Beschäftigten haben, der in einem Monat zwischen der geringfügigen (zB SV-Gruppe N14k) und vollen Beschäftigung (zB SV-Gruppe A1) wechselt, dann legen Sie momentan den Dienstnehmer zweimal an: einmal mit der geringfügigen und einmal mit der vollen Beschäftigung, da Sie ansonsten nur eine Versichertenmeldung mit der letzten SV-Gruppe im Monat erhalten.

Die Automatisierung dieses Falles wird demnächst programmiert.

Mindestangabenmeldungen

Änderung gültig ab 01.12.2016 - zwingender Einsatz ab 01.02.2017

Die Beschäftigungstage bei fallweiser Beschäftigung (bis zu 31 Tage) fällt weg. Es muss jeder Beschäftigungstag mit einem Datensatz geliefert werden. Ab 01.12.2016 wird die neue Version 05 erstellt.

Das Feld "Beschäftigungstage" belassen wir in der Maske, um in Meldungen, die in der Vergangenheit gesendet wurden, die gemeldeten Beschäftigungstage zu erkennen. Gibt es bereits gemeldete Mindestangabenmeldungen für fallweise Beschäftigte in der Zukunft, wird für jeden Tag eine versendete Meldung erzeugt, um auf Veränderungen Rückschlüsse machen zu können.

Offene Meldungen von fallweisen Beschäftigten werden neu geprüft, um diese eventuell auf die Meldung der einzelnen Tage zu ändern.

Exekutionsordnung

Unpfändbare Freibeträge ab 01.01.2017 (voraussichtlich)

|

|

01.2016 |

01.2017 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

882,00 |

889,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.029,00 |

1.038,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

176,00 |

177,00 |

|

Grenzbetrag (§ 291b EO) |

3.520,00 |

3.540,00 |

Umsetzung im LHR Lohn

Sie erhalten diesen Wert mit den Updates ab 12.2016.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.

Fenster