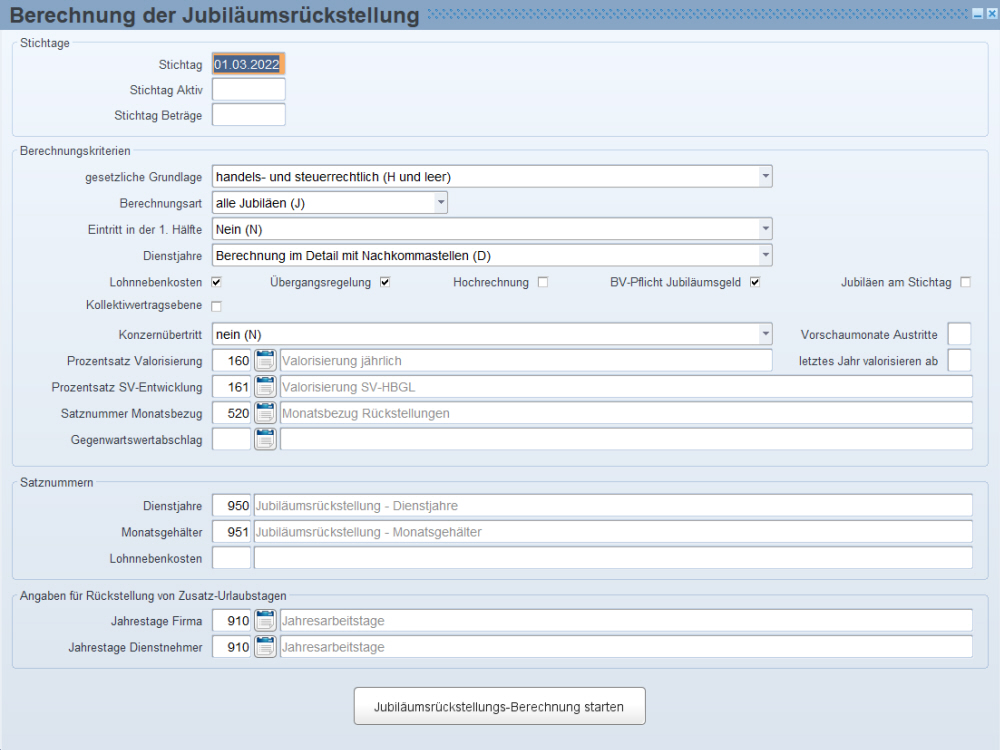

In dieser Maske starten Sie die Jubiläumsrückstellung. Sollten Sie die Berechnung für ein Jahr mehrmals starten, so ist jede Berechnung durch das Erstellungsdatum und Uhrzeit gekennzeichnet.

![]() Eine falsche oder versehentlich gestartete Jubiläumsrückstellung löschen Sie in der Maske Jubiläumsrückstellung.

Eine falsche oder versehentlich gestartete Jubiläumsrückstellung löschen Sie in der Maske Jubiläumsrückstellung.

![]() Bitte beachten Sie, dass wir keine Auskunft über die detaillierte Berechnung der Rückstellungen, welche im Hintergrund erfolgt, geben dürfen. Diese Berechnungen sind uns selbst nicht bekannt, da wir diese von einem Steuerberater erhalten.

Bitte beachten Sie, dass wir keine Auskunft über die detaillierte Berechnung der Rückstellungen, welche im Hintergrund erfolgt, geben dürfen. Diese Berechnungen sind uns selbst nicht bekannt, da wir diese von einem Steuerberater erhalten.

Das Pensionsalter unterliegt sowie für RLG als auch VRV folgender Regel:

Ist der Geburtstag des Dienstnehmers nicht der 01. eines Monats, dann ist das Pensionsdatum der letzte Tag des Geburtsmonats.

Ist der Geburtstag des Dienstnehmers der 01. des Monats, dann ist das Pensionsdatum der letzte Tag des Vormonats im Pensionsantrittsjahr.

Seit Einführung der mBGM 01.2019 gibt es Zu- und Abschläge.

Die Zu- und Abschläge können aufgrund verschiedener Ebenen definiert werden. z.B. über die Gesetzesdaten aufgrund eines Alters, über die SV-Pflichtigkeit oder beim Dienstnehmer.

Diese werden bei den SV-Lohnnebenkosten berücksichtigt.

![]() Es gibt zwar auch die Ebene der Lohnarten. Diese wird bei den Rückstellungen aber nicht berücksichtigt.

Es gibt zwar auch die Ebene der Lohnarten. Diese wird bei den Rückstellungen aber nicht berücksichtigt.

Hier tragen Sie als Stichtag das Ende des Geschäftsjahres ein, damit die Dienstzeiten auch bei unterjährigen Rückstellungen jene des Geschäftsjahresende sind.

Dienstnehmer müssen zu diesem Stichtag aktiv sind.

Wenn ein Stichtag für ein zukünftiges Jahr gewählt wird, verwendet die Rückstellung diesen Stichtag für die Berechnung der bisherige Dienstzeit und der Dienstzeit bis zur Pension bzw. dem Jubiläum.

Sollte eine Berechnung in die Zukunft gewünscht sein, muss im Feld "Stichtag Beträge" ein Abrechnungsmonat eingetragen werden, zu dem es bereits eine Echtabrechnung gibt, damit der Monatsbezug ermittelt werden kann.

Hier tragen Sie einen Stichtag ein, an dem geprüft wird, ob die Dienstnehmer aktiv sind. Wird nichts angegeben, wird die Angabe in "Stichtag" verwendet.

Hier definieren Sie den Stichtag, mit welchem Stichtag die Beträge für die Rückstellung berechnet werden sollen. Bis zu diesem Stichtag werden die Beträge der definierten Lohnarten ermittelt.

Wenn im Feld "Stichtag" ein zukünftiges Jahr gewählt wird, dann erfolgt die Berechnung der bisherige Dienstzeit und der Dienstzeit bis zur Pension bzw. dem Jubiläum zu diesem Stichtag.

Ebenso wird die Valorisierung des Monatsbezuges, der mit dem "Stichtag Beträge" ermittelt wird, vom Stichtag bis zur Pension bzw. dem Jubiläum durchgeführt.

Der Monatsbezug zwischen dem "Stichtag Beträge" und "Stichtag" wird pro Jahr valorisiert.

Beispiel 1:

Stichtag 31.12.2020

Stichtag Beträge 31.07.2019

Prozentsatz Valorisierung 1,8%

Monatsbezug 2.000,00

Der Monatsbezug wird erhöht auf 2.036,00. Dieser Monatsbezug stellt die Basis für den Abfertigungs-bzw. Jubiläumsbetrag dar und wird von 2020 bis zur Pension bzw. dem Jubiläum valorisiert.

![]() Ein persönlicher Satz, der den Monatsbezug übersteuert, wird aus dem Monat 12.2020 entnommen.

Ein persönlicher Satz, der den Monatsbezug übersteuert, wird aus dem Monat 12.2020 entnommen.

Eine etwaige Valorisierung muss vom Erfasser berücksichtigt werden.

Beispiel 2:

Stichtag 31.12.2021

Stichtag Beträge 31.07.2019

Prozentsatz Valorisierung 1,8%

Monatsbezug 2.000,00

Der Monatsbezug wird um 2 Jahre erhöht auf 2.072,65,00. Dieser Monatsbezug stellt die Basis für den Abfertigungs-bzw. Jubiläumsbetrag dar und wird von 2021 bis zur Pension bzw. dem Jubiläum valorisiert.

![]() Ein persönlicher Satz, der den Monatsbezug übersteuert, wird aus dem Monat 12.2020 entnommen.

Ein persönlicher Satz, der den Monatsbezug übersteuert, wird aus dem Monat 12.2020 entnommen.

Eine etwaige Valorisierung muss vom Erfasser berücksichtigt werden.

Hier bestimmen Sie, wie die Berechnung der Rückstellung erfolgen soll. Zur Auswahl stehen:

handels- und steuerrechtlich (H und leer) --> Berechnung wie bisher

nach VRV 2015 (V)

Bei der Berechnung nach VRV 2015 wird der Rechnungszinssatz mit 3 Nachkommastellen verwendet, Fluktuationsabschläge und das Feld "letztes Jahr valorisieren ab" werden bei dieser Berechnungsmethode nicht berücksichtigt.

geometrisch steigende Berechnung (G)

Da die Gehaltssteigerung in der Formel zur Berechnung des Rückstellungsbetrages enthalten ist, wird der Monatsbezug nicht valorisier

Lohnnebenkosten erhöhen den Monatsbezug als Basis für den Jubiläumsanspruch, wenn in der Aufrufmaske die Checkbox „Lohnnebenkosten“ aktiviert ist

Werden Fluktuationsabschläge angegeben, reduzieren diese den Rückstellungsbetrag

Hier definieren Sie, ob alle Jubiläen oder nur das nächste Jubiläum rückgestellt wird.

|

nächstes Jubiläum (N) |

Bei dieser Rückstellungsart wird nur das nächste Jubiläum rückgestellt |

|

alle Jubiläen (J) |

Hier werden alle zukünftige Jubiläen rückgestellt. |

Hier bestimmen Sie, wie Dienstnehmer bei der Abfertigungsrückstellung behandelt werden, wenn dieser im ersten Halbjahr des Geschäftsjahres eintreten.

|

Nein (N)

|

Keine Sonderbehandlung - das erste Jahr wird nicht angerechnet.

|

|

Bei Eintritt in der ersten Hälfte 1.Jahr immer voll anrechnen (J)

Bei Eintritt in der ersten Hälfte im Eintrittsjahr Dienstzeit 1 verwenden (E) |

Bei einem Eintritt im ersten Halbjahr des Geschäftsjahres wird das erste Jahr voll angerechnet.

Bei einem Eintritt bis zur ersten Hälfte wird mit dem vollen Dienstjahr rückgestellt. In den weiteren Jahren wird zum Stichtag mit dem tatsächlich anwesenden vollen Dienstjahren gerechnet. |

Hier regeln Sie, ob die Rückstellungsberechnung mit vollen Dienstjahren oder auf 2 Nachkommastellen genau berechnet wird.

Mit dieser Checkbox bestimmen Sie, ob Lohnnebenkosten überhaupt gerechnet werden (zum Monatsbezug addiert werden).

Wenn bei dem Dienstnehmer SV-Sonderfälle (Stammdaten/Personal/Sonstiges/SV Sonderfälle) hinterlegt wurden, dann werden diese bei der LNK-Berechnung herangezogen.

Für die Lohnnebenkosten überprüft das Programm:

Ist ein Pers. Satz mit Prozentsatz beim Dienstnehmer hinterlegt (siehe auch Feld "Lohnnebenkosten" weiter unten) -> wenn nein:

Ist bei der DN-Gruppe ein Prozentsatz hinterlegt -> wenn nein:

werden die genauen Lohnnebenkosten gerechnet. Hierbei wird auf folgende Einstellungen geachtet:

Es wird geprüft, ob der Dienstnehmer im variablen Dienstnehmer Kommunalsteuerpflichtig, DB-Pflichtig, DZ-Pflichtig ist und welche Versicherung und Pflichtigkeit hinterlegt sind.

Wenn eines der oben genannten LNK aktiviert ist, dann werden die Kostenstellenaufteilungen mit Kostenstellen-Pflichtigkeiten genau zum Stichtag der Rückstellung ermittelt.

Je nach Aufteilungssumme je Pflichtigkeit wird die Bemessung für die LNK (DB, DZ, KommSt) ermittelt.

Über diese Variante haben Sie die Möglichkeit die pflichtige Bemessung und damit auch die Beiträge zu reduzieren.

Beispiel:

Kostenstelle 1 mit 50% Anteil DB mit "J" aktiviert

Kostenstelle 2 mit 30% Anteil DB mit "J" aktiviert

Kostenstelle 3 mit 20% Anteil DB mit "N" aktiviert

Somit ergibt sich insgesamt nur ein DB-Anteil in der Höhe von 80%.

Kostenstelle 1 mit 50% Anteil DZ mit "J" aktiviert

Kostenstelle 2 mit 30% Anteil DZ mit "N" aktiviert

Kostenstelle 3 mit 20% Anteil DZ mit "N" aktiviert

Somit ergibt sich insgesamt nur ein DZ-Anteil in der Höhe von 50%.

Kostenstelle 1 mit 50% Anteil KommSt mit "J" aktiviert

Kostenstelle 2 mit 30% Anteil KommSt mit "N" aktiviert

Kostenstelle 3 mit 20% Anteil KommSt mit "J" aktiviert

Somit ergibt sich hier nur eine Bemessung von 70%.

Daher wird die Bemessung mit dem Prozentsatz je Abgabe multipliziert.

Bei der Berechnung der Lohnnebenkosten werden folgende Beträge ausgeschlossen:

Bei der Berechnung der Lohnnebenkosten werden folgende Beträge ausgeschlossen:

UN = Unfallversicherung Nebengebühren

PH = Pensionshöchstbeitrag

PN = Pensionsbeitrag Nebengebühren

PM = Halbierung Pensionsbeitrag

Hier bestimmen Sie, ob die gesetzliche Übergangsregelung in die Pension von 2003 berücksichtigt wird.

Wenn Sie die Rückstellung auf Basis einer Hochrechnung durchführen, aktivieren Sie die Checkbox.

![]() Basis der Hochrechnung bildet der Faktor, den Sie in der Maske "Lohnarten für Jubiläumsberechnung" definiert haben. Im Feld "Hoch" können Sie pro Lohnart einen Multiplikator für eine Ist-Hochrechnung angeben.

Basis der Hochrechnung bildet der Faktor, den Sie in der Maske "Lohnarten für Jubiläumsberechnung" definiert haben. Im Feld "Hoch" können Sie pro Lohnart einen Multiplikator für eine Ist-Hochrechnung angeben.

Mit dieser Checkbox bestimmen Sie, ob das Jubiläumsgeld BV-Pflichtig ist (=aktivierte Checkbox) oder nicht (=deaktivierte Checkbox). Ist diese Einstellung deaktiviert,wird in der Lohnnebenkostenberechnung kein BV-Beitrag berechnet.

Mit dieser Checkbox bestimmen Sie, das Mitarbeiter, die zum Stichtag bereits das Jubiläum erreicht haben weiterhin in der Rückstellung berücksichtigt werden (=aktivierte Checkbox) oder nicht (=deaktiviert Checkbox).

Beispiel:

Eintritt 01.01.2001

Rückstellung: 31.12.2020

Jubiläum 20 Jahre

Checkbox aktiviert = Jubiläum wird nicht rückgestellt. Der Stichtag wird mitgerechnet. Der Beispiel-Dienstnehmer hat die 20 Diensjahre erreicht (bisherige Logik).

Checkbox nicht aktiviert = Jubiläum wird zurückgestellt. Der Stichtag wird bei der Dienstzeitermittlung nicht mitgerechnet. Der Beispiel-Dienstnehmer hat die 20 Dienstjahre noch nicht erreicht und hat somit 19 Dienstjahre.

Bei dieser Logik erreicht der Dienstnehmer mit 01.01.2021 die 20 Dienstjahre.

Mit dieser Checkbox bestimmen Sie, dass für die Berechnung auch die Einstellungen aus der Kollektivvertragsebene geprüft werden sollten (=aktivierte Checkbox) oder nicht (=deaktiviert Checkbox).

Mit diesem Drop-Down-Feld bestimmen Sie, wie Konzernübertritte bei der Rückstellung berücksichtigt werden sollten.

Wenn Konzernübertritte berücksichtigt werden sollten, dann achtet das Programm darauf, ob am Stichtag ein Konzernübertritt mit dem ELDA-Fremdcode "12-Ummeldung" stattgefunden hat.

Zur Auswahl stehen:

nein (N) - Konzernübertritte werden nicht berücksichtigt

Konzernübertritte mit Bilanz-Stichtag mitnehmen (J) - Konzernübertritte zum angegebenen Stichtag werden in der Rückstellung berücksichtigt

monatlich ausschließlich Konzernübertritte (M) - es werden nur jene Dienstnehmer rückgestellt, die zum angegebenen Stichtag einen Konzernübertritt haben

Diese Option nutzen Sie insofern, in dem für jedes Monat (Stichtag ist der Monatsletzte) eine Rückstellung ausschließlich für Konzernübertritte ausgeführt wird, um einen Rückstellungsbetrag für diesen Stichtag und diese Fälle zu erhalten.

Werden Rückstellungen ausschließlich für Konzernübertritte erstellt, sind die Austritte durch Konzernübertritte zu ignorieren, wenn diese am Rückstellungs-Stichtag liegen.

Liegt ein Konzernübertritt in der Zukunft, wird dieser bei allen Rückstellungen ignoriert.

Liegt ein Konzernübertritt in der Vergangenheit, wird dieser bei allen Rückstellungen als Austritt gewertet.

Beispiel:

z.B. Konzernübertritt am 31.01.2021.

Rückstellung Stichtag 31.12.2020 -> Austritt durch Konzernübertritt wird ignoriert.

Rückstellungen für Konzernübertritte am 31.01.2021 -> Dienstnehmer wird rückgestellt (Dienstzeit bis zur Pension).

Rückstellungen am 31.12.2021 -> Dienstnehmer wird nicht rückgestellt.

Tragen Sie hier eine Zahl zwischen 1 und 12 ein, dann wird nach dem Stichtag die Anzahl der hier angegebenen Monat in die Zukunft nach dem nächsten Austritt gesucht.

Wird ein Austritt gefunden, werden Jubiläen nur bis zu diesem Datum berücksichtigt. Die gesamte Dienstzeit wird nur bis zum Austrittsdatum (anstallt geplanten Pensionsdatum) gerechnet.

Hier haben Sie die Möglichkeit einen Prozentsatz für eine jährliche Valorisierung des Monatsbezuges zu hinterlegen. Dazu legen Sie den Prozentsatz zuerst als Satz unter Stammdaten/Lohnarten/Bezeichnungen an. Danach legen Sie die Höhe der jährlichen Valorisierung unter Stammdaten/Lohnarten/Bewerten fest.

Der hier angegebene Satz wird in Reihenfolge nach dem ersten Vorhandensein geprüft:

persönlicher Satz

Dienstnehmergruppensatz

Kollektivvertragsatz

Firmensatz

Firmengruppensatz

Der Monatsbezug wird entsprechend dem Prozentsatz und den restlichen Jahren bis zu einem Jubiläum jährlich hochgerechnet.

Hier tragen Sie den Monat ein, ab welchem ein Jubiläumsstichtag liegen muss, damit im letzten Jahr noch valorisiert wird.

Der Jubiläumsstichtag muss ab diesem Monat sein, damit das letzte Jahr noch valorisiert wird. Liegt der Jubiläumsstichtag vor diesem Monat, wird das letzte Jahr nicht mehr valorisiert (Anzahl der Dienstjahre bis zum Jubiläum um 1 Jahr reduziert).

![]() Bei der Berechnung nach VRV 2015 wird auf diese Feld nicht geachtet!

Bei der Berechnung nach VRV 2015 wird auf diese Feld nicht geachtet!

Beispiel:

Jubiläum im Jahr 2033 - Eingabe Valorisierungsmonat 05

Bei einer Rückstellung wird der Monatsbezug im letzten Jahr (= Jahr des Jubiläums) bei einer Jubiläumsstichtag bis 30.04.2033 nicht valorisiert, der Monatsbezug bei einer Jubiläumsstichtag ab 01.05.2033 wird valorisiert.

Beispiel 1:

Eintritt 15.06.2018

fiktiver Eintritt Jubiläum 01.09.2013

Jubiläum 25 Dienstjahre

Jubiläumsstichtag 01.09.2038

Stichtag Rückstellung 31.12.2018

letztes Jahr valorisieren ab 05

Dienstjahre 5 bzw. 5,33 mit Detailberechnung

Dienstjahre gesamt 25 bzw. 25,00 mit Detailberechnung

Dienstjahre bis Jubiläum 20 bzw. 19,67 mit Detailberechnung

Dienstjahre Valorisierung 20 bzw. 19,67 mit Detailberechnung, da Stichtag ab Monat 05

Monatsbezug 2.500,00

Prozentsatz Valorisierung 1,50 %

Valorisierung 2.500,00 * (1 + (1,50/100)^20) = 3.367,14

mit Detailberechnung 2.500,00 * (1 + (1,50/100)^19,67) = 3.350,63

Beispiel 2:

Eintritt 25.03.2008

Jubiläum 25 Dienstjahre

Jubiläumsstichtag 25.03.2033

Stichtag Rückstellung 31.12.2018

letztes Jahr valorisieren ab 05

Dienstjahre 10 bzw. 10,77 mit Detailberechnung

Dienstjahre gesamt 25 bzw. 25,00 mit Detailberechnung

Dienstjahre bis Jubiläum 15 bzw. 14,23 mit Detailberechnung

Dienstjahre Valorisierung 14 bzw. 13,23 mit Detailberechnung, da Stichtag vor Monat 05

Monatsbezug 2.500,00

Prozentsatz Valorisierung 1,50 %

Valorisierung 2.500,00 * (1 + (1,50/100)^14) = 3.079,39

mit Detailberechnung 2.500,00 * (1 + (1,50/100)^13,23) = 3.044,29

Hier haben Sie die Möglichkeit einen Prozentsatz für eine jährliche Valorisierung der SV-Höchstbemessung bis zum Jubiläum zu hinterlegen. Dazu legen Sie den Prozentsatz zuerst als Satz unter Stammdaten/Lohnarten/Bezeichnungen an. Danach legen Sie die Höhe der jährlichen Valorisierung unter Stammdaten/Lohnarten/Bewerten fest.

Der hier angegebene Satz wird in Reihenfolge nach dem ersten Vorhandensein geprüft:

persönlicher Satz

Dienstnehmergruppensatz

Kollektivvertragsatz

Firmensatz

Firmengruppensatz

Wenn die SV-Höchstbemessung des Folgejahres bekannt ist, dann wird die Hochrechnung wie folgt durchgeführt:

SV-Höchstbemessung Folgejahr * ((1 + Prozentsatz SV-Entwicklung) ^ (Dienstjahre bis Jubiläum – 1))

Wenn die SV-Höchstbemessung des Folgejahres nicht bekannt ist, dann wird die Hochrechnung wie folgt durchgeführt:

Höchstbeitragsgrundlage im Jubiläumsjahr = SV-Höchstbemessung Rückstellungsjahr * ((1 + Prozentsatz SV-Entwicklung) ^ (Dienstjahre bis Jubiläum))

Beispiel:

Rückstellung per 31.12.2018

Dienstjahre bis zum Jubiläum 8 Jahre

SV-Höchstbemessung für 2018: 10.260,00 €

Valorisierung für SV-Entwicklung wurde mit 2,4% hinterlegt

Wert für 2019 ist noch nicht festgelegt:

Valorisierung SV-Höchstbemessung: 10.260,00 € * (1 + (2,4 / 100)) ^(8) = 12.403,58 € (neue SV-HB für 2019)

Wert für 2019 ist bereits festgelegt

Valorisierung SV-Höchstbemessung: 10.440,00 € * (1 + (2,4 / 100)) ^(7) = 12.325,38 € (neue SV-HB für 2019)

Anpassung Berechnung für SV-Höchstbemessung mit Update V4.152 im Mai 2020:

Wenn ein Mitarbeiter einen Bezug von 5007,70 EUR hat, dieser mit 2,4% valorisiert wird (für 3 Jahre), dann wäre der Monatsbezug 5.376,98.

Für die Berechnung der SV-Beiträge wurde bisher die Höchstbemessung (entweder die valorisierte oder die bereits vorhandene) abzüglich des unvalorisierten Monatsbezuges gerechnet (also 5007,70 * 2). Hier wird nun ebenfalls der valorisierte Betrag abgezogen.

Wird nur der Monatsbezug, aber nicht die SV valorisiert, dann wird weiterhin der nicht valorisierte Monatsbezug verwendet.

Hier haben Sie die Möglichkeit einen Persönlichen Satz einzugeben, mit welchem ein fixer Monatsbezug vorgegeben werden kann.

Wird im Ablauf für den Dienstnehmer mit dem Monat des Stichtages ein persönlicher Satz mit einem Wert ungleich 0,00 gefunden, wird dieser als Monatsbezug verwendet.

Der Persönliche Satz muss mit dem Stichtagsmonat vorhanden sein, um den Monatsbezug zu übersteuern.

Dieser Monatsbezug wird für die Berechnung nach RLG, wenn eingestellt, valorisiert.

Dieser Monatsbezug wird auch verwendet, um eventuell Zusatz-Urlaubstage rück zustellen. Dabei wird der Monatsbezug mal 14 gerechnet, um den Jahresbezug zu erhalten.

Wenn für die Berechnung der Monatsbezug aus dem Persönlichen Satz genommen wird, dann wird das auf der Rückstellungsliste mit einem "*" hinter der Spalte Monatsbezug gekennzeichnet.

Hier haben Sie die Möglichkeit einen Firmensatz einzugeben, mit welchem Sie einen Prozentsatz für einen Gegenwartswertabschlag für die Berechnung angegeben werden kann.

Dieser reduziert die Rückstellungsbeträge um den angegebenen Prozentsatz.

Auf dem Ausdrucken steht am Deckblatt, wenn ein Prozentsatz für einen Gegenwartswertabschlag zur Berechnung angegeben wurde, dieser unterhalb von "GESETZLICHE GRUNDLAGEN".

Wenn Sie Dienstnehmer haben, bei denen die Dienstjahre vom Firmen- oder Dienstnehmergruppenmodell abweichen, legen Sie für diese Dienstnehmer persönliche Sätze an, und definieren Sie hier die Nummer des persönlichen Satzes.

![]() Damit eine korrekte Berechnung der Dienstjahre auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Dj" unter Stammdaten/Firma/Parameter zu.

Damit eine korrekte Berechnung der Dienstjahre auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Dj" unter Stammdaten/Firma/Parameter zu.

Wenn Sie Dienstnehmer haben, bei denen die Monatsgehälter vom Firmen- oder Dienstnehmergruppenmodell abweichen, legen Sie für diese Dienstnehmer persönliche Sätze an und definieren Sie hier die Nummer des persönlichen Satzes.

![]() Damit eine korrekte Berechnung der Dienstjahre auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Mongeh" unter Stammdaten/Firma/Parameter zu.

Damit eine korrekte Berechnung der Dienstjahre auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Mongeh" unter Stammdaten/Firma/Parameter zu.

Wenn Sie Dienstnehmer haben, bei denen die Lohnnebenkosten vom Firmen- oder Dienstnehmergruppenmodell abweichen, legen Sie für diese Dienstnehmer persönliche Sätze an und definieren Sie hier die Nummer des persönlichen Satzes.

![]() Damit eine korrekte Berechnung der Lohnnebenkosten auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Lnk" unter Stammdaten/Firma/Parameter zu.

Damit eine korrekte Berechnung der Lohnnebenkosten auf Dienstnehmerebene funktioniert, weisen Sie den variablen Firmenparameter mit dem Kennzeichen "LS: Jubrck_PsDat_Lnk" unter Stammdaten/Firma/Parameter zu.

![]() Die gesetzlichen Lohnnebenkosten achten auf die jährlich Höchstbeitragsgrundlage für Sonderzahlungen.

Die gesetzlichen Lohnnebenkosten achten auf die jährlich Höchstbeitragsgrundlage für Sonderzahlungen.

Es gibt Kollektivverträge die vorsehen, dass man bei jedem Jubiläum einmalig zusätzliche Urlaubstage erhält. Diese Urlaubstage sollen laut einem Wirtschaftsprüfer ebenfalls bei der Jubiläumsrückstellung rückgestellt werden. Bei der Festlegung der Jubiläen für die Rückstellung gibt es eine zusätzliche Spalte, in welcher man die Urlaubstage festlegt, die ein Dienstnehmer zum Jubiläum erhält. Diese Urlaubstage werden nach den Regeln einer Urlaubsrückstellung (Monatsbasis aufgrund der Lohnarten-Definitionen für die Urlaubsrückstellung, Lohnnebenkostenermittlung, Ermittlung der Jahrestage) rückgestellt und der Rückstellungsbetrag erhöht die Basis für die Jubiläumsrückstellung.

Hier geben Sie die Nummer des Firmensatzes ein, welcher die Jahresarbeitstage der Firma wiedergibt. Der Satz muss eine Gültigkeit im Jahr des Stichtagjahres und vor dem Stichtag haben.

Falls Sie Dienstnehmer beschäftigt haben, bei denen die Jahresarbeitstage vom Firmenmodell abweichen, führen Sie hier den persönlichen Satz an. Die Sätze müssen eine Gültigkeit im Jahr des Stichtagsjahres und vor dem Stichtag haben.

Mit diesem Button starten Sie die Berechnung. Den Programmstart können Sie auch über die Symbolleiste anstoßen.

Aufgrund der Steuerreform 2015/2016 sind Jubiläumsgeldzahlungen ab 1. Jänner 2016 sozialversicherungspflichtig. Damit sind bereits im Jahresabschluss zum 31. Dezember 2015 bei der Berechnung der Jubiläumsrückstellungen neben den sonstigen Lohnnebenkosten grundsätzlich auch Dienstgeberbeiträge zur Sozialversicherung zu berücksichtigen.

Aus sozialversicherungrechtlicher Sicht sind Jubiläumsgeldzahlungen ebenso wie das Urlaubs- und Weihnachtsgeld voraussichtlich generell als Sonderzahlung einzustufen. Berechnungstechnisch sind damit für jede Jubiläumsgeldzahlung insoweit Dienstgeberbeiträge zur Sozialversicherung (2016: 20,98 %) zu berücksichtigen, als die doppelte Höchstbeitragsgrundlage (2016: 9.720 Euro) durch das Urlaubs- und Weihnachtsgeld noch nicht ausgeschöpft wird.

Zusätzlich sind für die gesamte Jubiläumsgeldzahlung die anfallenden Lohnnebenkosten (Dienstgeberbeitrag, Zuschlag zum DB, Kommunalsteuer und - sofern der Mitarbeiter der Abfertigung Neu unterliegt – auch MVK-Beiträge) zu berücksichtigen.

Dienstjahre pro Dienstnehmergruppe

Übergangsregelung in Ruhestand

Berechnung Jubiläumsrückstellung

Jubiläumsrückstellungen nach Abteilungen

Jubiläumsrückstellungen nach Buchungsbeleg

Jubiläumsrückstellung einrichten

Jubiläumsrückstellung