Rechtsgrundlage für die betriebliche Mitarbeitervorsorge (die Abfertigung "neu") ist das Betriebliche Mitarbeitervorsorgegesetz - BMVG. Das BMVG ist mit 01. Juli 2002 in Kraft getreten und ist auf alle Arbeitsverhältnisse anzuwenden, deren vertraglicher Beginn nach dem 31. Dezember 2002 liegt (§ 46 (1) BMVG). Demnach gilt für Arbeitsverhältnisse, die vor dem 01. Jänner 2003 begonnen haben, das bisher geltende Abfertigungsrecht weiter, außer es wird eine Vereinbarung des Übertritts in das neue Abfertigungsrecht getroffen.

Das BMVG wurde per 01.2008 auf BMSVG umbenannt, die Mitarbeitervorsorge auf betriebliche Vorsorge.

Betriebliche Vorsorgekassen finden Sie im LHR Lohn im Menüpunkt Stammdatenmenü/Allgemein/Banken, die Sie mit der Erstinstallation erhalten haben. In dieser Maske finden Sie die betriebliche Vorsorge-Leitzahl im Feld "Bankleitzahl". Falls Ihre betriebliche Vorsorgekasse in dieser Maske fehlt, legen Sie sie hier an.

Hinterlegen Sie Ihre betriebliche Vorsorgekasse im Firmenstamm: Stammdatenmenü/Firma/Firmenstamm - Feld "BVK - Leitzahl". Diese BVK-Leitzahl ist besonders für das ELDA Meldewesen von Bedeutung.

Bei Änderung der BVK-Leitzahl hinterlegen Sie in dieser Maske die neue Leitzahl. Ab diesem Zeitpunkt werden alle Beiträge inklusive Aufrollungen an die neue betriebliche Vorsorgekasse abgeführt.

![]() Achten Sie

darauf, dass ab diesem Zeitpunkt Änderungsmeldungen an den zuständigen

Versicherungsträger erstellt werden. Wenden Sie sich gegebenenfalls an

LHR Lohn Support, falls Sie diese Änderungsmeldungen nicht wünschen.

Achten Sie

darauf, dass ab diesem Zeitpunkt Änderungsmeldungen an den zuständigen

Versicherungsträger erstellt werden. Wenden Sie sich gegebenenfalls an

LHR Lohn Support, falls Sie diese Änderungsmeldungen nicht wünschen.

Beim Dienstnehmer hinterlegen Sie die Abfertigungsregelung in der Maske Variable Dienstnehmerdaten - Seite 2 im Feld "Abfertigungsregel". Für die Abfertigung NEU haben Sie folgende Auswahlmöglichkeiten:

Abfertigung NEU (N) |

Bei Auswahl dieser Option wird in der Maske Eintrittsdaten, bei der Eingabe des Eintrittsdatums, automatisch ein "Betriebliche Vorsorgekasse-Abdatum (BVK-Abdatum)" gemäß den gesetzlichen Bestimmungen vorgeschlagen. Dieses "BVK-Abdatum" wird mit der Anmeldung des Dienstnehmers beim zuständigen Krankenversicherungsträger gemeldet. Dieser Vorschlag erfolgt nur, wenn es beim Erfassen des Eintritts bereits variable Dienstnehmerdaten mit der Einstellung Abfertigung NEU gibt. Ändern Sie nach dem Erfassen der Eintrittsdaten die Abfertigung auf Abfertigung NEU, wird kein BVK-Abdatum nachgetragen. Dieser Dienstnehmer wird bei der Abfertigungsrückstellung nicht berücksichtigt. |

Teilübertritt (T) |

Dies ist der Fall, wenn bis zu einem bestimmten Stichtag bereits erworbene Ansprüche der "Abfertigung alt" unterworfen bleiben und neue Ansprüche der "Abfertigung" neu unterliegen. Wenn Sie bei einem bestehenden Dienstnehmer "Teilübertritt" festlegen, geben Sie nachher in der Maske Eintrittsdaten das BVK-Abdatum ein. Mitarbeitervorsorgebeiträge werden ab diesem BVK-Abdatum bezahlt. Der Mitarbeiter wird in der Abfertigungsrückstellung mit den Dienstjahren bis zum BVK-Abdatum berücksichtigt. |

Nach erfolgtem Schritt 1 geben Sie in der Maske Eintrittsdaten

den Eintritt des Dienstnehmers ein. Nach dem Speichern des Eintrittes

wird Ihnen das BVK-Abdatum vorgeschlagen und kann von Ihnen geändert

werden. Um dieses Datum zu sehen, fragen

Sie es nach dem Speichern des Eintrittes mit der Funktionstaste F8

bzw. Symbol "Abfrage starten" ab.

Bis 12.2016:

In der Regel wird das BVK-Abdatum einen Monat nach dem Eintritt generiert.

Beispiele:

Eintritt BVK-Abdatum

28.01. 28.02.

30.01. 01.03.

29.01. 01.03. (wenn kein Schaltjahr), 29.02. (bei

Schaltjahr)

15.03. 15.04

31.03. 01.05.

31.07. 31.08.

Tritt ein Dienstnehmer innerhalb von 12 Monaten wieder ein und wurden bereits BVK-Beiträge geleistet, dann wird sofort mit dem Eintrittsdatum das BVK-Abdatum generiert, außer das neue Dienstverhältnis dauert weniger als ein Monat.

Ab

01.2017:

Laut OGH-Entscheidung 9 ObA 30/16a vom 25.Mai 2016, ist der § 6 Abs. 1

dritter Satz BMSVG dahin auszulegen,

dass in jenen Fällen, in denen innerhalb eines Zeitraums von zwölf Monaten ab dem Ende eines Arbeitsverhältnisses mit demselben Arbeitgeber erneut ein Arbeitsverhältnis geschlossen wird,

die Beitragspflicht bereits mit dem ersten Tag dieses Nachfolgearbeitsverhältnisses einsetzt,

und zwar unabhängig von der Dauer des ersten Arbeitsverhältnisses und jener des Nachfolgeverhältnisses.

Konkret bedeutet das auch, dass für "Fallweise Beschäftigte Personen" eine BMSVG-Pflicht entstehen kann.

Die OGH-Entscheidung ist für all jene Dienstverhältnisse umzusetzen, die seit 10.06.2016 bestehen (Veröffentlichung des Urteils im Rechtsinformationssystem des Bundes (RIS)).

Beispiel 1:

1. Beschäftigung vom 09.07.2016 bis 18.07.2016 --> keine BV-Pflicht

2. Beschäftigung vom 01.08.2016 - 09.08.2016 --> BV-Pflicht ab 01.08.2016

Beispiel 2:

1. Beschäftigung vom 17.10.2016 - 30.11.2016 --> BV-Pflicht ab 17.11.2016

2. Beschäftigung vom 05.12.2016 - 09.12.2016 --> BV-Pflicht ab 05.12.2016

Beispiel 3:

1. Beschäftigung vom 05.02.2016 bis 28.02.2016 --> keine BV-Pflicht

2. Beschäftigung vom 01.06.2016 -->

BV-Pflicht "NEU" ab 10.06.2016

Beispiel 4:

1. Fallweise Beschäftigung am 03., 05., 07. und am 12.06.2016 --> BV-Pflicht

"NEU" am 12.06.2016

2. Fallweise Beschäftigung am 10. und am 11.07.2016 --> BV-Pflicht "NEU"

am 11.07.2016

Da es

für die Meldung für fallweise Beschäftigung vor 2017 keine Möglichkeit

gibt, ein BV-Ab-Datum zu melden, empfiehlt die ÖGK für fallweise Beschäftigte

BV-Ab-Datum erst mit der neuen ELDA Satzartenversion ab 2017 zu melden.

Diese Möglichkeit gibt es seit dem Update V4.125.

Da es

für die Meldung für fallweise Beschäftigung vor 2017 keine Möglichkeit

gibt, ein BV-Ab-Datum zu melden, empfiehlt die ÖGK für fallweise Beschäftigte

BV-Ab-Datum erst mit der neuen ELDA Satzartenversion ab 2017 zu melden.

Diese Möglichkeit gibt es seit dem Update V4.125.

![]() Ausschlaggebend

für diese Ermittlung ist das Eintrittsdatum und dass BVK-Beiträge

beim betroffenen Dienstnehmer bereits echtabgerechnet

wurden.

Ausschlaggebend

für diese Ermittlung ist das Eintrittsdatum und dass BVK-Beiträge

beim betroffenen Dienstnehmer bereits echtabgerechnet

wurden.

Falls Sie Wiedereintritte weit in Zukunft eingeben, sodass nicht immer eine Echtabrechnung in den letzten 12 Monaten vorliegt/möglich ist, dann haben Sie die Möglichkeit mit der BV-Automatik (s. Punkt 5) zu prüfen, ob das richtige BVK-Ab-Datum vom Programm gesetzt wurde.

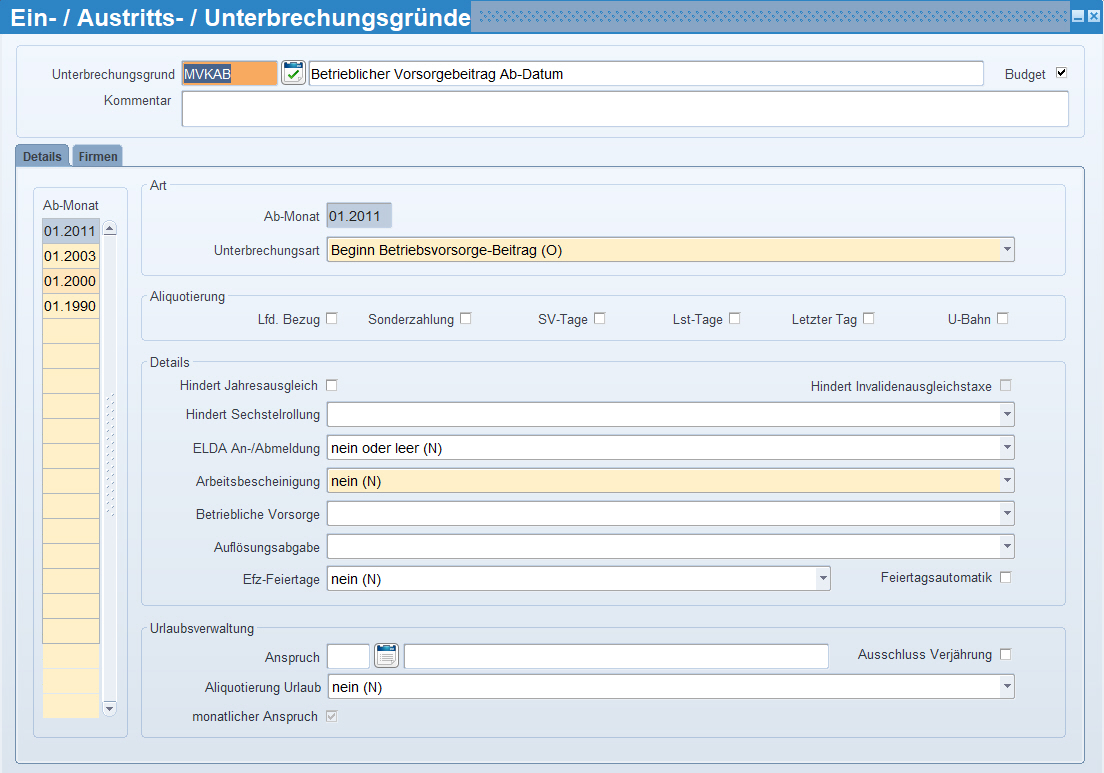

Das BVK-Abdatum wurde bei der Erstinstallation bzw. mit einem Update mitgeliefert und sollte in der Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe wie folgt angelegt sein: BVK-Ab-Datum

In LHR Lohn sind alle SV-pflichtigen Lohnarten (= Lohnarten mit einem Betragsteiler der SV-pflichtig ist) auch BVK-pflichtig. Falls manche SV-pflichtige Lohnarten doch nicht BVK-pflichtig sein sollen, so übersteuern Sie sie entweder

pro Lohnart im Lohnartenstamm - Feld "BVK-Pflicht" oder

direkt beim betroffenen Dienstnehmer in der Lohnartenzuordnung Feld "BVK".

Mit der Einstellung BV-Automatik

im variablen Dienstnehmerstamm, Seite 2 haben Sie die Möglichkeit

zu überprüfen, ob das Betriebsvorsorge-Ab-Datum in der Eintrittsmaske

richtig gesetzt ist. Tritt ein Dienstnehmer innerhalb von 12 Monaten

im gleichen Betrieb wieder ein, wird auf die 1-monatige Wartefrist

bei der BVK verzichtet.

Relevant für das automatische Setzen des BVK-Ab-Datums ist, dass bei

dem Dienstnehmer in den letzten 12 Monaten ein BVK-Beitrag abgerechnet

wurde. Ist dies nicht der Fall, wird das BVK-Ab-Datum falsch gesetzt.

Deshalb ist es nun möglich, dies direkt pro Dienstnehmer überprüfen

zu lassen.

Folgendes Beispiel:

Austritt 30.11.2015 - Abrechnung für November 2015 noch nicht gestartet

Wiedereintritt 01.11.2016

LHR Lohn setzt nun das BVK-Ab-Datum mit 01.12.2016, da 11.2015 nicht abgerechnet

wurde.

Richtig wäre das BVK-Ab-Datum mit 01.11.2016.

Mit dem Feld "BV-Automatik" im variablen Dienstnehmerstamm/Seite

2 haben Sie nun die Möglichkeit, solche Fälle zu kontrollieren und zu

korrigieren. Als Option stehen folgende Einstellungen für die BV-Automatik

zur Verfügung: "keine", "durchführen" und "nur

protokollieren".

Die Einstellung "durchführen" würde das BVK-Ab-Datum ändern und

protokollieren, die Einstellung "nur protokollieren" führt nur

eine Protokollierung der Änderung durch.

Die Kontrollliste drucken Sie unter Auswertungen/Monatlich/Sonstiges/BV-Automatik.

Für eine Änderung des BV-Ab-Datums nach einer gesendeten Anmeldung, wird bei Eintritten ab 2014 eine Richtigstellung Anmeldung erzeugt.

Beispiele:

Anmeldung.01.2016,

BV-Ab-Datum 01.02.2016

Wird das BV-Ab-Datum nach der Datenträgererstellung auf 01.01.2016 geändert,

so entsteht eine Richtigstellung Anmeldung mit BV-Ab-Datum 01.01.2016.

Anmeldung 01.01.2016

BV-Ab-Datum 01.01.2016

Wird das BV-Ab-Datum nach der Datenträgererstellung auf 01.02.2016 geändert,

so entsteht eine Richtigstellung Anmeldung mit BV-Ab-Datum 01.02.2016.

Anmeldung 01.01.2016

BV-Ab-Datum 01.01.2016

Wird das BV-Ab-Datum nach der Datenträgererstellung gelöscht, so entsteht

eine Richtigstellung Anmeldung mit leerem BV-Ab-Datum.

Anmeldung 01.01.2016

BV-Ab-Datum 01.02.2016

Wird nach der Datenträgererstellung ein Austritt mit 15.01.2016 erfasst,

wird das BV-Ab-Datum automatisch in den Eintrittsdaten gelöscht und eine

Abmeldung mit 15.01.2016 erzeugt.

Anmeldung 01.01.2016

BV-Ab-Datum 01.01.2016

Wird nach der Datenträgererstellung ein Austritt mit 15.01.2016 erfasst,

wird das BV-Ab-Datum automatisch in den Eintrittsdaten gelöscht. Es wird

eine Abmeldung mit 15.01.2016-und einen Richtigstellung Anmeldung mit

leerem BV-Ab-Datum erzeugt.

Anmeldung 01.01.2016 mit Abfertigung alt

Wird nach der Datenträgererstellung ein neuer variabler Dienstnehmerstamm

ab 01.03.2016 mit Abfertigung neu erfasst, muss in den Eintrittsdaten

das BV-Ab-Datum eingegeben werden. Somit wird einen Änderungsmeldung mit

BV-Ab-Datum 01.03.2016 erzeugt.

Bei einem Eintritt während des Monats wird die SV-Bemessung durch SV-Tage dividiert und mit den Tagen multipliziert, an denen BVK-Beiträge zu zahlen sind, zB

Beispiel:

Eintritt 05.01., BVK-Abdatum 05.02.

BVK-Bemessung: SV-Bemessung von Februar / 30 SV-Tage * 24 BVK-Tage

Wenn Sie für zwei Dienstverhältnisse in einer Firma im LHR Lohn eine Dienstnehmernummer verwenden, beachten Sie, dass diese für die BV-Pflicht grundsätzlich getrennt zu beurteilen sind. Es darf jedoch keine Umgehung vorliegen. Somit ist grundsätzlich auch für das zweite Angestelltendienstverhältnis der erste Monat beitragsfrei.

Wir empfehlen in solchen Fällen, zwei Dienstnehmernummer im LHR Lohn zu vergeben/anzulegen.

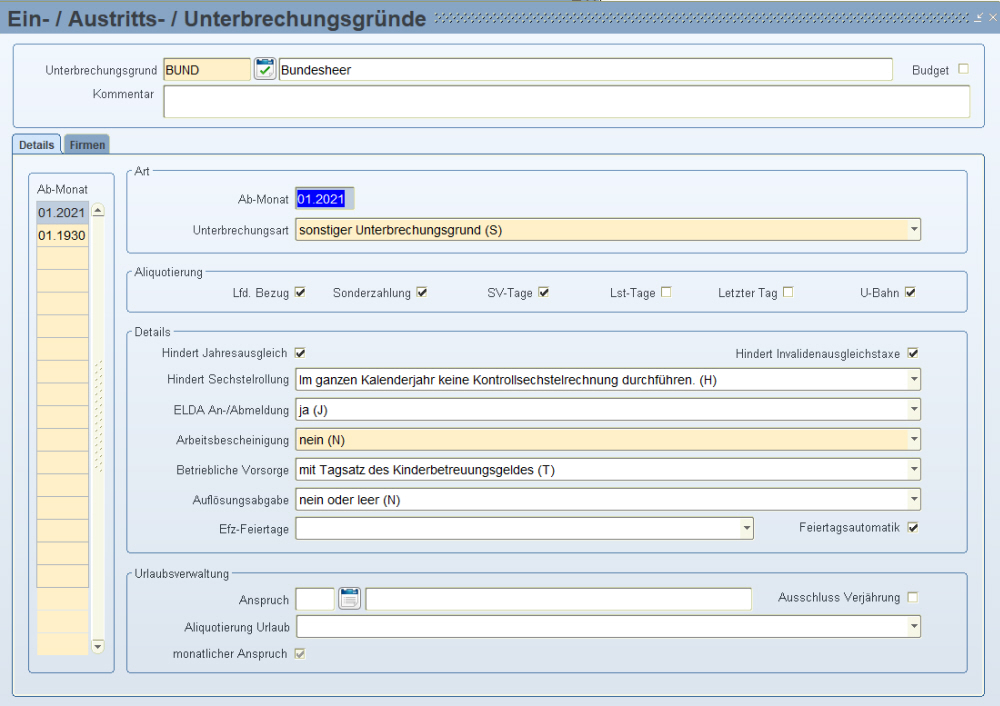

Für Zeiten des Präsenz-, Ausbildungs- oder Zivildienstes

wird pro Abwesenheitstag die BVK-Bemessung um das Kinderbetreuungsgeld

von € 14,53 erhöht, höchstens jedoch für 30 SV-Tage im Monat (HV-SVT).

Dazu muss in der Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe

- beim Unterbrechungsgrund Präsenzdienst im Feld "Mitarbeitervorsorge"

- "Mit Tagsatz des Kinderbetreuungsgeldes (T)" eingestellt sein,

Beispiel: Bundesheer.

Bis 31.12.2007

Für die Zeit

des Mutterschutzes wird 1,53% einer fiktiven Bemessungsgrundlage als

BVK-Beitrag gerechnet. Diese Bemessungsgrundlage richtet sich bis 31.12.2007 nach

dem für den Kalendermonat vor dem

Eintritt des Mutterschutzes gebührenden Entgelt (§ 7 (3) BMVG).

Eine Durchschnittsberechnung ist nicht vorzunehmen. In dem Monat anfallende

Sonderzahlungen bleiben unberücksichtigt.

Für die Ermittlung des Kalendertageswertes ist das volle Monatsentgelt

des Referenzmonats durch 30 zu dividieren (HV-SVT).

Ab 01.01.2008

Ab 01.2008 hat die Arbeitnehmerin für die Dauer eines Anspruchs auf Wochengeld nach dem ASVG bei weiterhin aufrechtem Arbeitsverhältnis Anspruch auf eine Beitragsleistung durch den Arbeitgeber in der Höhe von 1,53% einer fiktiven Bemessungsgrundlage in der Höhe eines Monatsentgelts, berechnet nach dem in den letzten drei Kalendermonaten vor dem Versicherungsfall der Mutterschaft gebührenden Entgelt, einschließlich anteiliger Sonderzahlungen, es sei denn, diese sind für die Dauer des Wochengeldbezugs fortzuzahlen.

BVAEB Arbeitnehmer der Universitäten

Die beschriebene

Änderung gilt nur für jene Versicherten, für die das BMSVG unmittelbar

gilt, das sind im Bereich der BVAEB

nur Arbeitnehmer der Universitäten. In LHR Lohn sind das Dienstnehmer,

die im variablen Dienstnehmerstamm als Versicherung

BVAEB (LHR Lohn Versicherungsnummer 11 oder 25) und gesetzliche Grundlage

16 – Universitätsgesetz 2002 haben.

Das Feld "gesetzliche Grundlage" auf den BVAEB-Meldungen

gibt es seit 01.2010 nicht mehr. Die Universitäten bitten wir dieses

Feld trotzdem immer mit 16 - Universitätsgesetz

zu füllen!

Für die restlichen Dienstnehmer, die bei der BVAEB versichert sind,

gilt die neue Regelung nicht.

Bedienstete bei NÖ Gemeinden und Gemeindeverbänden

Für Bedienstete

bei NÖ Gemeinden und Gemeindeverbänden gilt diese Regelung nicht (sind bei der ÖGK und nicht bei BVAEB versichert).

Um die neue Regelung bei ÖGK-Versicherten komplett für die ganze Firma

oder Firmengruppe „auszuschalten“ setzen Sie den neuen, bereits vorhandenen

variablen Parameter „LS: Elda_BV_Urlersatz_Zeit“ ab 01.2008

auf „N – nein“.

Dadurch wird die Betriebsvorsorge-Bemessung im Mutterschutz mit einem

Monat und ohne Durchschnitt gerechnet (= alte Regelung), und der Betriebsvorsorge-Beitrag

von der Urlaubsersatzleistung wird im Austrittsmonat abgeführt (=

alte Regelung) und nicht auf die Weiterversicherungsmonate aufgeteilt

(= neue Regelung).

Sonderzahlungen

Ob für die Dauer des Wochengeldbezugs Sonderzahlungen fortzuzahlen sind, bestimmen Sie mit dem variablen Parameter "LS: Abr_SZ_Mutterschutz" auf der Firmen- oder Dienstnehmergruppenebene. (Wenn er auf "J" gesetzt wird, werden keine anteiligen Sonderzahlungen gerechnet).

Ab 01.2014: Wie anteilige Sonderzahlungen bei der Berechnung der BVK-Bemessung während eines Mutterschutzes zu rechnen sind, hängt von der Anzahl der jährlich gebührten Sonderzahlungen ab. Wieviele Sonderzahlungen der Dienstnehmer im Jahr erhält, erfassen Sie im variablen Dienstnehmerstamm im Feld "SZ" (wenn leer, dann 2 SZ).

Bei einer jährlichen Sonderzahlung wird ein prozentueller Aufschlag in der Höhe von 14%,

bei einem Anspruch auf zwei Sonderzahlungen in Höhe 1/6 SZ (wie bisher) und

bei einem Anspruch auf mehr als zwei Sonderzahlungen in Höhe von 21% der allgemeinen Beitragsgrundlage (bzw. BVK-Bemessung) auf selbige addiert.

Diese Funktionalität greift bei Abrechnungsmonaten ab Januar 2014. Das Ausschlaggebende für diese Änderung ist der Begriff "anteilig" und der Fakt, dass die BVK-Bemessung im Mutterschutz gleich hoch ist, wie die Wochengeldbemessung.

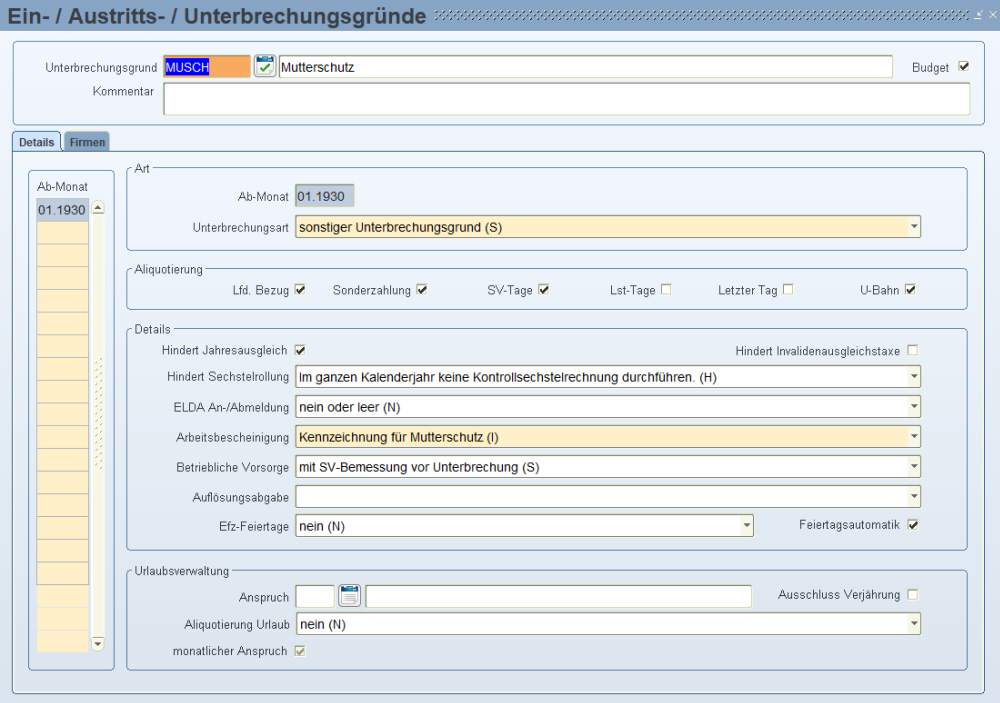

Um die BVK-Bemessung im Mutterschutz richtig zu berücksichtigen, muss in der Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe - beim Unterbrechungsgrund Mutterschutz im Feld "Mitarbeitervorsorge" - "Mit SV-Bemessung vor Unterbrechung" eingestellt sein, Beispiel: .

Für die Zeit des 50%igen Entgeltfortzahlungsanspruches wird zusätzlich zum 50%igen Entgelt 1,53% einer fiktiven Bemessungsgrundlage als BVK-Beitrag gerechnet.

Für die Zeit des 25%igen

oder variablen unter 50%igen Entgeltfortzahlungsanspruches wird

1,53% einer fiktiven Bemessungsgrundlage als BVK-Beitrag gerechnet.

Diese Bemessungsgrundlage richtet sich nach dem für den Kalendermonat vor dem Eintritt des Versicherungsfalls

gebührenden halben Entgelt (§ 7 (3) BMVG). Eine Durchschnittsberechnung

ist nicht vorzunehmen. In dem Monat anfallende Sonderzahlungen bleiben

unberücksichtigt. Für die Ermittlung des Kalendertageswertes ist das volle

Monatsentgelt des Referenzmonats durch 30 zu dividieren (HV-SVT).

Wird das Arbeitsverhältnis während der Arbeitsunfähigkeit beendet, ist ab diesem Zeitpunkt die Beitragsgrundlage nur mehr das fortgezahlte Entgelt (keine zusätzliche fiktive Bemessungsgrundlage).

Diese Regelung wird automatisch im LHR Lohn so gehandhabt. Dazu lassen Sie beim Unterbrechungsgrund Krankheit das Feld "betriebliche Vorsorge" leer.

Freie Dienstnehmer haben ab dem vierten Tag einer Arbeitsunfähigkeit Anspruch auf Krankengeld. Daher sind in einem solchen Fall vom Dienstgeber, bei einem aufrechten, freien Dienstverhältnis, für die Dauer des Krankengeldbezuges nach § 7 Abs. 3 BMSVG BVK-Beiträge zu entrichten. Um die fiktive Beitragsgrundlage zu bilden, können Sie in der Maske „Ein- / Austritt- / Unterbrechungsgründe“ im Feld "Betriebliche Vorsorge" die Option „mit halber SV-Bemessung vor Unterbrechung (s)“ für die passende Berechnungsmethode auswählen.

Es wird auch die SV-Bemessung, für die der Dienstgeber die SV-Beiträge bezahlt, zur BVK-Bemessung addiert.

Der BVK-Beitrag von der Urlaubsersatzleistung ist bis 31.12.2007 im Austrittsmonat zu leisten. Dies wird automatisch berücksichtigt.

Ab 01.01.2008 ist der BVK-Beitrag von der Urlaubsersatzleistung auf die Weiterversicherungsmonate aufzuteilen. Dies wird bei österreichische Gebietskrankenkassen automatisch berücksichtigt.

Die

beschriebene Änderung gilt nur für jene Versicherten, für die das

BMSVG unmittelbar gilt, das sind im Bereich der BVAEB

nur Arbeitnehmer der Universitäten. In LHR Lohn sind das Dienstnehmer,

die im variablen Dienstnehmerstamm als Versicherung BVAEB (LHR Lohn

Versicherungsnummer 11 oder 25) und gesetzliche Grundlage 16– Universitätsgesetz

2002 haben.

Das Feld "gesetzliche Grundlage" auf den BVAEB-Meldungen

gibt es seit 01.2010 nicht mehr. Die Universitäten bitten wir dieses

Feld trotzdem immer mit 16- Universitätsgesetz

zu füllen!

Für

Bedienstete bei NÖ Gemeinden und Gemeindeverbänden gilt diese Regelung

nicht (sind bei der ÖGK und nicht bei BVAEB versichert). Um die neue

Regelung bei ÖGK-Versicherten komplett für die ganze Firma oder Firmengruppe

„auszuschalten“ setzen Sie den neuen, bereits vorhandenen variablen

Parameter „LS: Elda_BV_Urlersatz_Zeit“

ab 01.2008 auf „N – nein“.

Siehe dazu auch das BMSVG Fragen und Antworten Katalog – und hier das

Beispiel 4.13.

https://www.gesundheitskasse.at/cdscontent/load?contentid=10008.683459&version=1663589433

![]() So bald

Sie die Urlaubsersatzleistungs-Folgelohnarten händisch eingeben (zB weil

sich der Austritt und Ende Entgelt-Datum um einen Monat nach hinten verschiebt),

dann funktioniert die Automatik für die Aufteilung der BVK-Bemessung auf

die Weiterversicherungsmonate nicht. In diesem Fall geben Sie die BVK-Bemessung

in Weiterversicherungsmonaten mit einer eigenen Lohnart ein (mit Betragsteiler

90029).

So bald

Sie die Urlaubsersatzleistungs-Folgelohnarten händisch eingeben (zB weil

sich der Austritt und Ende Entgelt-Datum um einen Monat nach hinten verschiebt),

dann funktioniert die Automatik für die Aufteilung der BVK-Bemessung auf

die Weiterversicherungsmonate nicht. In diesem Fall geben Sie die BVK-Bemessung

in Weiterversicherungsmonaten mit einer eigenen Lohnart ein (mit Betragsteiler

90029).

Für die Zeit eines unbezahlten Urlaubs (länger oder kürzer als ein Monat) ist kein BVK-Beitrag zu rechnen. Das wird automatisch berücksichtigt.

Da die BVK-Bemessung in Sonderfällen relativ kompliziert berechnet wird, haben Sie vier Möglichkeiten, die BVK-Bemessung durch Lohnarten zu übersteuern. Die Lohnart soll als Vorzeichen "D - Durchläufer" oder "N - Durchläufer der nicht angedruckt wird" haben, beim Gesamtbetrag ist die BVK-Bemessung einzugeben oder mit einer Formel zu berechnen, und als Betragsteiler stehen Ihnen folgende Möglichkeiten zur Verfügung:

Betragsteiler 90028 - Bemessung Mitarbeitervorsorge erhöhen: Mit der Lohnart, die diesem Betragsteiler hat, erhöhen Sie die vom Programm errechnete BVK-Bemessung um den Betrag der Lohnart.

Betragsteiler 90029 - Bemessung Mitarbeitervorsorge (komplett): Mit der Lohnart, die diesem Betragsteiler hat, übersteuern Sie die ganze, vom Programm errechnete BVK-Bemessung - laufend und Sonderzahlung - um den Betrag der Lohnart.

Betragsteiler 90030 - Bemessung Mitarbeitervorsorge laufend: Mit der Lohnart, die diesem Betragsteiler hat, übersteuern Sie die vom Programm errechnete laufende BVK-Bemessung um den Betrag der Lohnart.

Betragsteiler 90031 - Bemessung Mitarbeitervorsorge Sonderzahlung: Mit der Lohnart, die diesem Betragsteiler hat, übersteuern Sie die vom Programm errechnete BVK-Bemessung für die Sonderzahlung um den Betrag der Lohnart.

In LHR Lohn sind alle SV-pflichtigen Lohnarten (= Lohnarten mit einem Betragsteiler der SV-pflichtig ist) auch BVK-pflichtig. Falls manche SV-pflichtige Lohnarten doch nicht BVK-pflichtig sein sollen, so übersteuern Sie diese direkt im Lohnartenstamm bei der betroffenen Lohnart im Feld "BVK-pflichtig" oder beim betroffenen Dienstnehmer in der Lohnartenzuordnung Feld "BVK".

![]() Wenn

Sie die BV-Bemessung auf 0 setzen möchten, geben Sie die Lohnart mit 0,01

in die Lohnartenzuordnung ein. (Mit 0,01

deswegen, weil wenn Sie die Lohnarten mit 0 eingeben würden, dann würden

die BVK-Bemessung bei der nächsten Abrechnung nochmals bewertet werden,

vgl. Urlaubsersatzleistungslohnarten auf 0 setzen, bei Tod des Dienstnehmers).

Wenn

Sie die BV-Bemessung auf 0 setzen möchten, geben Sie die Lohnart mit 0,01

in die Lohnartenzuordnung ein. (Mit 0,01

deswegen, weil wenn Sie die Lohnarten mit 0 eingeben würden, dann würden

die BVK-Bemessung bei der nächsten Abrechnung nochmals bewertet werden,

vgl. Urlaubsersatzleistungslohnarten auf 0 setzen, bei Tod des Dienstnehmers).

Die BVK-Beiträge werden pro Versicherungsanstalt zusammengefasst und auf der Beitragsnachweisung unter der Beitragsgruppe "N98" ausgegeben (ELDA Datenträger + Beitragsnachweisung Formular). Berücksichtigt wird diese Beitragsart bei allen Gebietskrankenkassen (Versicherung 1 bis 9) und bei der BVAEB Vertragsbedienstete Versicherung (Versicherung 25).

Bei den geringfügig Beschäftigten können die SV-Beiträge jährlich abgeführt werden. Die BVK-Beiträge sind trotzdem monatlich abzuführen (021202 Fragen Antworten Katalog Nr 3.01), was LHR Personalverrechnung automatisch berücksichtigt.

Ab dem Beitragszeitraum 1. Jänner 2006 besteht für den Arbeitgeber die Wahlmöglichkeit, die BVK-Beiträge aus geringfügigen Beschäftigungsverhältnissen entweder monatlich oder jährlich zu überweisen. Bei einer jährlichen Zahlungsweise für geringfügig Beschäftigte sind zusätzlich 2,5% vom zu leistenden Beitrag gleichzeitig mit diesem Beitrag an den zuständigen Krankenversicherungsträger zur Weiterleitung an die BVK-Kasse zu überweisen.

Diese Möglichkeit der Abfuhr besteht im LHR Lohn nicht, weil dies derzeit noch von keinen Kunden benötigt wurde.

In der Maske Stammdatenmenü/Firma/Versicherungen hinterlegen Sie auf der Seite 2 im Feld "Mitarbeitervorsorge" das Fibu-Konto für die Soll-Buchung und im Feld "Verbindlichkeiten BVK" das Fibu-Konto für die Haben-Buchung.

Bei keiner Hinterlegung des Verbindlichkeiten Kontos wird das Fibu-Konto der SV Verbindlichkeiten herangezogen.

Die Soll-Buchung des BVK-Beitrags wird auf die Kostenstelle aufgeteilt.

Für die Ermittlung der Kostenstelle und des Kostenträgers wird zuerst kontrolliert, ob die Lohnart in die Kostenrechnung fließt (Lohnartenstamm - Seite 2 - Feld "Kostenrechnung"). Wenn ja, bucht das Programm auf die Kostenstelle in der Maske

Lohnartenzuordnung. Wenn hier keine Kostenstelle bzw. Kostenträger hinterlegt ist, bucht das Programm die BVK-Beiträge auf die Kostenstelle im

Lohnartenstamm, Feld "Kostenstelle". Wenn hier keine Kostenstelle bzw. Kostenträger hinterlegt ist, teilt das Programm die BVK-Beiträge auf die Kostenstellen in der Maske

Dienstnehmerkostenstellenaufteilung. Wenn hier keine Kostenstelle bzw. Kostenträger hinterlegt ist, bucht das Programm die BVK-Beiträge auf

die Kostenstelle 99999999 und Kostenträger 0.

![]() Wenn ein

Dienstnehmer zwei ELDA-meldepflichtige

Versicherungen hat, so wird die BVK dort verbucht, wo die SV-Dienstnehmeranteile

anfallen. Beispielsweise wird bei Versicherung 25 BVAEB der UV-Beirag

abgeführt, bei Versicherung 52 KFA Salzburg die SV-Dienstnehmer- und SV-Dienstgeberanteile.

Somit wird die BVK auch bei Versicherung 52 abgeführt.

Wenn ein

Dienstnehmer zwei ELDA-meldepflichtige

Versicherungen hat, so wird die BVK dort verbucht, wo die SV-Dienstnehmeranteile

anfallen. Beispielsweise wird bei Versicherung 25 BVAEB der UV-Beirag

abgeführt, bei Versicherung 52 KFA Salzburg die SV-Dienstnehmer- und SV-Dienstgeberanteile.

Somit wird die BVK auch bei Versicherung 52 abgeführt.

In der Kameralistik Kostenrechnung fließen auch die Verbindlichkeiten des BVK-Beitrags in die Kostenrechnung, da diese einbehalten werden. Bei Verwendung der Kameralistik Kostenrechnung (im öffentlichen Bereich) aktivieren Sie das Feld "Verrechnungskonto" in der Maske Versicherungen - Seite 2.

Für die Ermittlung der Kostenstelle und des Kostenträgers gibt es in diesem Fall folgende Reihenfolge:

Maske Versicherungen - Seite 2 - Bereich Kostenrechnung Verrechnungskonto: Die Kostenstelle und der Kostenträger werden aus den Feldern "Kostenstelle" bzw. "Kostenträger" herangezogen. Wenn hier nichts hinterlegt ist, bucht das Programm die BVK-Beiträge auf die

Dienstnehmer-Kostenstellenaufteilung. Wenn hier keine Kostenstelle bzw. Kostenträger hinterlegt ist, bucht das Programm die BVK-Beiträge auf die

Kostenstelle 9999999, Kostenträger 0.

Die Kostenart hinterlegen Sie in der Maske Versicherungen - Seite 2 im Feld "Mitarbeitervorsorge" im Bereich Kostenrechnung. Bei keiner Hinterlegung der Kostenart in diesem Feld wird die Kostenart 0 herangezogen.

Die BVK-Bemessung und den BVK-Beitrag pro Dienstnehmer sehen Sie am Lohn-/Gehaltszettel, auf der Dienstgeberliste, in der Buchhaltung/Kostenrechnung, am Lohnkonto und Lohnzettel SV.

Abmeldungen und Lohnzettel SV: Ab 2008 muss als BVK-Bis-Datum das Ende Entgelt Datum bzw. das Ende der Kündigungsentschädigung Datum ausgegeben werden. Dies wurde für alle Gebietskrankenkassen implementiert.

Die beschriebene Änderung gilt nur für jene Versicherten, für die das BMSVG unmittelbar gilt, das sind im Bereich der BVAEB nur Arbeitnehmer der Universitäten. In LHR Lohn sind das Dienstnehmer, die im variablen Dienstnehmerstamm als Versicherung BVAEB (LHR Lohn Versicherungsnummer 11 oder 25) und gesetzliche Grundlage 16– Universitätsgesetz 2002 haben.

Für Bedienstete bei NÖ Gemeinden und Gemeindeverbänden gilt diese Regelung nicht (sind bei der ÖGK und nicht bei BVAEB versichert). Um die neue Regelung bei ÖGK-Versicherten komplett für die ganze Firma oder Firmengruppe „auszuschalten“, setzen Sie den neuen, bereits vorhandenen variablen Parameter, „LS: Elda_BV_Urlersatz_Zeit“ ab 01.2008, auf „N – nein“.

Fällt der Beginn eines Dienstverhältnisses bereits in das neue Abfertigungssystem, ist § 67 Abs. 6 EStG zur Gänze nicht mehr anzuwenden 1)2). Es können daher auch keine Vordienstzeiten berücksichtigt werden. Keine Möglichkeit, § 67 Abs. 6 EStG anzuwenden, besteht daher für jene Fälle, die nach dem alten System auf Grund einer Selbstkündigung den Anspruch auf eine gesetzliche Abfertigung verloren haben und durch die Aufnahme einer Tätigkeit bereits in das neue System zwingend wechseln und vom nachfolgenden Arbeitgeber eine freiwillige (vertragliche) Abfertigung zur Abdeckung der "verlorenen" gesetzlichen Abfertigungsansprüche erhalten (Rz 1087 h).

Rechnen Sie den Betrag, der mit

6% versteuert werden soll (also Viertelregelung), manuell aus und tragen

den Wert bei der Lohnart mit dem Betragsteiler 91001 ein. Den Gesamtbetrag

der freiwilligen Abfertigung geben Sie dann bei der Lohnart mit Betragsteiler

42 ein.

Rechnen Sie den Betrag, der mit

6% versteuert werden soll (also Viertelregelung), manuell aus und tragen

den Wert bei der Lohnart mit dem Betragsteiler 91001 ein. Den Gesamtbetrag

der freiwilligen Abfertigung geben Sie dann bei der Lohnart mit Betragsteiler

42 ein.

BVK-Leitzahl in der Maske Banken

Firmeneigene Versicherungsanstalten

Ein-/Austritts-/Unterbrechungsgründe