Hier finden Sie Beispiele für die Berechnung der BVK-Bemessung im Mutterschutz ab 01.2008 im LHR Lohn, sowie Spezialkonstellationen, die von der Software nicht unterstützt werden. Bei solchen Spezialfällen übersteuern Sie die BVK-Bemessung mit der entsprechenden Lohnart.

Beispiel:

Beginn Schutzfrist: 10.04.2017

SV-pflichtige Bezüge:

Jänner: 3.000,00 Euro

Februar: 4.000,00 Euro

März: 4.000,00 Euro

Vom 01.04.2017 bis 09.04.2017: 1.200,00 Euro

Lösung:

Bemessungsgrundlage April:

* Arbeitsentgelt 01.04. – 09.04. 1.200,00

* Entgelt Jänner bis März / 3 / 30 SV-Tage * 21 Tage

(21 Tage -> 10.04. – 30.04) 2.566,67

* + anteilige Sonderzahlung für 21 Tage

(Entgelt Jänner bis März / 3 / 12 * 2 / 30 * 21) 427,78

Summe: 4.194,45

Bemessungsgrundlage Mai:

* Entgelt Jänner bis März / 3 3.666,67

* + anteilige Sonderzahlung

(Entgelt Jänner bis März / 3 / 12 * 2) 611,11

Summe: 4.277,78

![]() Falls vor Eintritt des Beschäftigungsverbots nach § 3 MSchG keine drei Kalendermonate vorliegen, wird der Durchschnitt des SV-pflichtigen Entgelts der vorhandenen vollen Kalendermonate inklusive anteiliger Sonderzahlung berechnet. Nur wenn ausschließlich ein Bruchmonat vorliegt, wird dieses hochgerechnet.

Falls vor Eintritt des Beschäftigungsverbots nach § 3 MSchG keine drei Kalendermonate vorliegen, wird der Durchschnitt des SV-pflichtigen Entgelts der vorhandenen vollen Kalendermonate inklusive anteiliger Sonderzahlung berechnet. Nur wenn ausschließlich ein Bruchmonat vorliegt, wird dieses hochgerechnet.

Beispiel 1:

Eintritt: 15.07.2016

Mutterschutz: 19.09.2016

Für die BVK-Bemessung im Mutterschutz soll nur das Monat 08.2016 herangezogen werden. 07.2016 soll nicht hochgerechnet werden.

Beispiel 2:

Eintritt 02.09.2016

Mutterschutz: 06.12.2016

Für die BVK-Bemessung im Mutterschutz sollen die Monate 10.2016, 11.2016 herangezogen werden, ohne 09.2016.

Beispiel 3:

Eintritt 14.02.2017

Mutterschutz 16.03.2017

Für die BVK-Bemessung im Mutterschutz soll 02.2017 hochgerechnet werden.

Falls es in den letzten drei Kalendermonaten Entgeltunterbrechungen (zB aufgrund einer Krankheit mit Entgeltfortzahlungsanspruch unter 100%, unbezahlten Urlaubs usw.) gab, scheidet der jeweilige Kalendermonat aus der Betrachtung aus und wird der jeweils nächste Kalendermonat, in welchem ungekürztes Entgelt gebührt hat, herangezogen. (Quelle: OÖ GKK).

Diese Regelung haben wir auch vor 01.2008 so gehandhabt.

Beispiel:

Beginn Schutzfrist: 18.07.2016

Krankheit mit halber Entgeltfortzahlung: 20.04.2016 - 15.05.2016 und 20.05.2016 - 25.05.2016

Lösung:

Bemessungsgrundlage Juli:

Für die fiktive Bemessungsgrundlage werden die Monate 06.2016,02.2016 und 01.2016 herangezogen.

SV-pflichtige Bezüge:

Jänner: 2.500,00 Euro

Februar: 2.500,00 Euro

Juni: 2.500,00 Euro

Vom 01.07.2017 bis 17.07.2017: 1.370,97 Euro

Lösung:

Bemessungsgrundlage Juli:

* Arbeitsentgelt 01.07. – 17.07. 1.370,97

* Entgelt Jänner bis Februar und Juni/ 3 / 30 SV-Tage * 14 Tage

(14 Tage -> 17.07. – 31.07) 1.166,67

* + anteilige Sonderzahlung für 14 Tage

(Entgelt Jänner bis Februar und Juni / 3 / 12 * 2 / 30 * 14) 194,44

Summe 2.732,08

![]() Die Unterstützung vom unbezahlten Urlaub in diesem Fall ist noch in Umsetzung. Hat der Dienstnehmer vom 15.03.2017 bis 31.03.2017 einen unbezahlten Urlaub, dann geben Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029) ein.

Die Unterstützung vom unbezahlten Urlaub in diesem Fall ist noch in Umsetzung. Hat der Dienstnehmer vom 15.03.2017 bis 31.03.2017 einen unbezahlten Urlaub, dann geben Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029) ein.

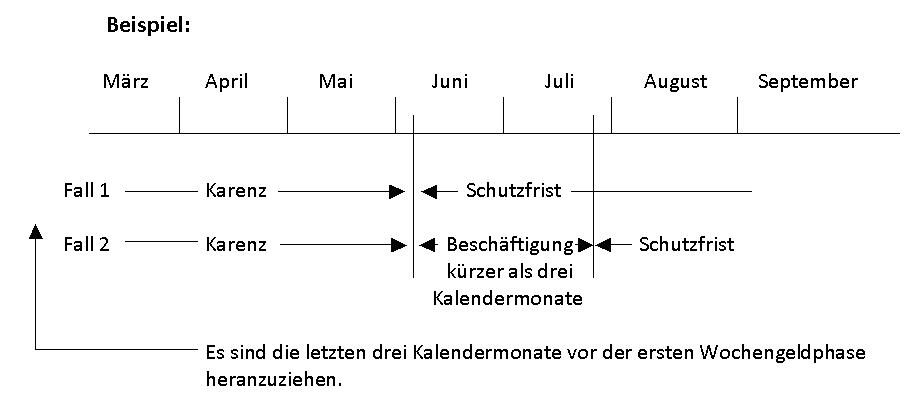

Bei einem neuerlichen Eintritt eines Beschäftigungsverbots nach § 3 MSchG,

unmittelbar im Anschluss an eine vorherige Karenz nach dem MSchG im selben Arbeitsverhältnis (Fall 1) oder

nach einer Beschäftigung im selben Arbeitsverhältnis zwischen einer Karenz und dem neuerlichen Beschäftigungsverbot nach dem MSchG, die kürzer als drei Kalendermonate dauert (Fall 2),

ist als Bemessungsgrundlage der Durchschnitt des SV-pflichtigen Entgelts der letzten drei Kalendermonate vor dem Eintritt des ersten Beschäftigungsverbots inklusive anteiliger Sonderzahlung (Quelle: Frau Mag. Ruhm vom Hauptverband der österreichischen Sozialversicherungsträger).

Wenn es sich im vorherigem Beispiel (Fall 1 und Fall 2) um eine freie Dienstnehmerin handelt (-> keine BVK-Pflicht vor 01.2008!) und das erste Beschäftigungsverbot nach § 3 MSchG (1. Mutterschutz) vor 01.2008 stattfindet, dann sind für die zweite Wochengeldphase als BVK-Bemessung auch die letzten drei Kalendermonate vor der ersten Wochengeldphase heranzuziehen.

![]() In diesem Fall übersteuern Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029).

In diesem Fall übersteuern Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029).

Bei einem neuerlichen Eintritt eines Beschäftigungsverbots nach § 3 MSchG,

nach einer Beschäftigung im selben Arbeitsverhältnis zwischen einer Karenz und dem neuerlichen Beschäftigungsverbot nach dem MSchG, die zwar länger als drei Kalendermonate dauert, aber in den letzten drei Kalendermonaten gibt es Entgeltunterbrechungen,

dann übersteuern Sie die BVK-Bemessung händisch.

Beispiel:

1. Schutzfrist (Mutterschutz) vom 12.03.2006 bis 09.07.2006

1. Karenz vom 10.07.2006 bis 13.05.2008

Krankheit mit halber Entgeltfortzahlung vom 08.07.2008 bis 15.08.2008 (bzw. Entgeltunterbrechungen)

2. Schutzfrist (Mutterschutz) vom 05.09.2008

Zwischen der 1. Karenz und der 2. Schutzfrist liegen mehr als drei Kalendermonate vor, aber es gibt in diesen Monaten Entgeltunterbrechungen. Monate in denen es Entgeltunterbrechungen gibt, müssen ausgelassen werden. Somit gibt es zwischen der 1. Karenz und der 2. Schutzfrist keine volle drei Kalendermonate mehr.

![]() In diesem Fall übersteuern Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029).

In diesem Fall übersteuern Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029).

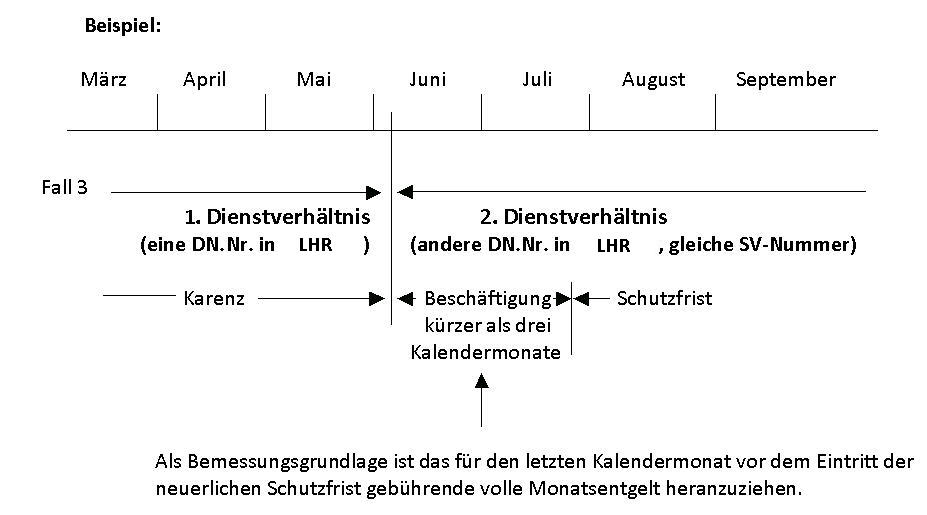

Bei einem neuerlichen Eintritt eines Beschäftigungsverbots nach § 3 MSchG, nach einer Beschäftigung in einem Arbeitsverhältnis (altes Arbeitsverhältnis), das nach der Beendigung des karenzierten Arbeitsverhältnisses und vor dem neuerlichen Beschäftigungsverbot begründet worden ist, die kürzer als drei Kalendermonate dauert, ist als Bemessungsgrundlage das für den letzten Kalendermonat vor dem Eintritt des neuerlichen Beschäftigungsverbots gebührende volle Monatsentgelt heranzuziehen (§ 7 (4) BMSVG) (Fall 3).

![]() Dieser 3. Fall wird nicht abgedeckt, weil sich die 2 Dienstverhältnisse theoretisch in verschiedenen LHR Lohn Firmen befinden können.

Dieser 3. Fall wird nicht abgedeckt, weil sich die 2 Dienstverhältnisse theoretisch in verschiedenen LHR Lohn Firmen befinden können.

In diesem Fall übersteuern Sie die Betriebsvorsorge-Bemessung händisch in der Lohnartenzuordnung mit der entsprechenden Lohnart (Durchläuferlohnart, Betragsteiler 90029).