Der Anspruch der gesetzlichen Abfertigung

besteht nicht, wenn der Mitarbeiter

selbst kündigt,

ohne wichtigen Grund vorzeitig austritt

und wenn ihn ein Verschulden an

der vorzeitigen Entlassung trifft.

Der Anspruch der gesetzlichen Abfertigung

besteht nicht, wenn der Mitarbeiter

selbst kündigt,

ohne wichtigen Grund vorzeitig austritt

und wenn ihn ein Verschulden an

der vorzeitigen Entlassung trifft. Diese Aufgabe erklärt Ihnen wie Sie die Abfertigungsrückstellung in LHR Personalverrechnung einrichten.

Die gesetzliche Abfertigung ist ein außerordentliches, grundsätzlich durch die Auflösung des Dienstverhältnisses bedingtes Entgelt und ist somit rückzustellen.

Der Anspruch der gesetzlichen Abfertigung

besteht nicht, wenn der Mitarbeiter

selbst kündigt,

ohne wichtigen Grund vorzeitig austritt

und wenn ihn ein Verschulden an

der vorzeitigen Entlassung trifft.

Die Höhe der gesetzlichen Abfertigung beträgt bei ununterbrochenen Dauer des Dienstverhältnisses ein Vielfaches des Entgeltes:

|

3 Jahren |

2 Monatsentgelte |

|

5 Jahren |

3 Monatsentgelte |

|

10 Jahren |

4 Monatsentgelte |

|

15 Jahren |

6 Monatsentgelte |

|

20 Jahren |

9 Monatsentgelte |

|

25 Jahren |

12 Monatsentgelte |

Hinzu zählen alle Zeiten, die der Mitarbeiter beim selben Dienstgeber zurückgelegt hat. Zeiten eines Lehrverhältnisses jedoch nur dann, wenn das Dienstverhältnis einschließlich der Lehrzeit mindestens sieben Jahre ununterbrochen gedauert hat

Beachten Sie etwaigen Sonderregelungen,

wie Besserstellung durch den Kollektivvertrag, Einzelvereinbarungen,

Sonderfälle usw.

Wenn der Dienstnehmer aufgrund langer

Krankheit eine aliquote Sonderzahlung erhalten hat (= in der Maske Stammdatenmenü/Allgemein/Gesetz/Kollektivvertrag

ist die Checkbox "aliquote SZ" aktiviert), dann wird trotzdem

die volle Sonderzahlung rückgestellt (s. dazu Ortner Personalverrechnung

in der Praxis Buch, Ermittlung des Abfertigungsbetrags).

Info zur versicherungsmathematischen Rückstellung

Das Wesen der Bewertung nach versicherungsmathematischen Grundsätzen besteht darin, dass bei ungewissen Ereignissen deren Eintrittswahrscheinlichkeit auf Grund statistischer Wahrscheinlichkeiten und Annahmen über zukünftige Entwicklungen berücksichtigt wird. Eine versicherungsmathematische Berechnung der Abfertigungsrückstellung müßte daher die Wahrscheinlichkeit jeder möglichen Beendigung des Dienstverhältnisses und der dabei anfallenden Abfertigungszahlungen berücksichtigen, sodass Wahrscheinlichkeitsannahmen für folgende Möglichkeiten des Anfalls von Abfertigungen zu treffen wären:

a) Tod des Dienstnehmers unter Hinterlassung gesetzlicher Erben, zu deren Erhaltung der Verstorbene gesetzlich verpflichtet war,

b) Ausscheiden von Frauen nach Geburt eines Kindes,

c) Kündigung durch den Dienstgeber vor Erreichen des Pensionsalters

- wegen Invalidität oder

- aus sonstigen Gründen (einschl. einvernehmliche Auflösung des Dienstverhältnisses),

d) Beendigung des Dienstverhältnisses anläßlich des Übertritts in den Ruhestand.

Die Wahrscheinlichkeit des Anfalls der Abfertigung anläßlich des Übertritts in den Ruhestand ergibt sich auf Grund der Wahrscheinlichkeitsannahmen für den Anfall der Abfertigung aus den Gründen a) bis c) sowie auf Grund

von Wahrscheinlichkeitsannahmen für die Auflösung des Dienstverhältnisses ohne Anfall einer Abfertigung.

Info zur finanzmathematischen Rückstellung

Die Ausführungen über die der Berechnung zugrunde zulegenden Bezüge, das Pensionierungsalter, den Rechnungszinssatz und das Ansammlungsverfahren (Teilwertverfahren) sowie über die Berücksichtigung sonstiger Umstände gelten auch für die versicherungsmathematische Berechnung der Abfertigungsrückstellung.

Grundlagen der Berechnung der Deckungsrückstellung für den Pensionierungsfall

Bei der Berechnung ist davon auszugehen, dass die im Zeitpunkt des Übertritts in den Ruhestand anfallende Abfertigung eine zusätzliche Vergütung für die Dienstleistung während der aktiven Dienstzeit darstellt.

Die im Zeitpunkt des Obertritts in den Ruhestand anfallende Abfertigung ist daher während der aktiven Dienstzeit anzusammeln. Eine betriebswirtschaftlich richtige und den allgemeinen Grundsätzen ordnungsmäßiger Bilanzierung entsprechende Ansammlung erfolgt in der Weise, dass die jährliche Erhöhung der Rückstellung - unter der theoretischen Annahme eines gleichbleibenden Bezugs - der Summe aus einem gleichbleibenden Prämienbetrag und der Verzinsung der angesammelten Rückstellung entspricht (Anwartschaftsdeckungsverfahren).

Bei der Berechnung der Rückstellung für einen bestimmten Bilanzstichtag sind für jeden Dienstnehmer die folgenden Faktoren zu berücksichtigen:

a) der Zeitpunkt des Eintritts in das Unternehmen;

b) der Zeitpunkt des Übertritts in den Ruhestand;

aus a) ergibt sich für den jeweiligen Bilanzstichtag die bisherige

Dienstzeit,

aus a) und b) ergibt sich die gesamte Dienstzeit (Zeitraum zwischen

Eintritt in das Unternehmen und Übertritt in den Ruhestand);

c) der Abfertigungsanspruch im Zeitpunkt des Übertritts in den Ruhestand

als Produkt aus dem für die Berechnung maßgebenden Monatsentgelt

und dem von der tatsächlichen bzw. der vertraglich anrechenbaren

Dienstzeit abhängigen Vervielfacher;

d) der Rechnungszinssatz.

Renten-Endwertfaktor für die bisherige Dienstzeit

Maßgebender Abfertigungsanspruch x ----------------------------------------------------------------------------

Renten-Endwertfaktor für die gesamte Dienstzeit

Um die Abfertigungsrückstellung in LHR Personalverrechnung durchführen zu können, führen Sie in der Firma alle einmaligen Aufgaben durch.

Diese Anleitung hilft Ihnen beim Aufbau der Abfertigungssrückstellung im Programm.

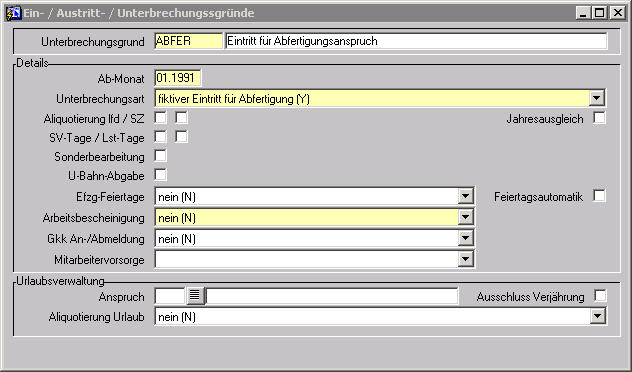

Falls das Eintrittsdatum bei einigen Dienstnehmern vom Abfertigungsdatum abweicht, (zB: bei einer Firmenübernahme oder Vordienstzeitenanrechnung) benötigen Sie einen fiktiven Eintritt für Abfertigungsseintritt.

Einige Informationsgründe wurden bei der Erstinstallation einmalig installiert und können von Ihnen bearbeitet, ergänzt oder gelöscht werden. Im Regelfall wurde bei der Erstinstallation der fiktive Eintritt für Abfertigung als "ABFER"angelegt.

Wenn dieser bei Ihnen noch nicht angelegt ist, legen Sie ihn unter Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe an.

Das Kürzel und die Bezeichnung sind hier frei wählbar, jedoch wählen Sie als Unterbrechungsart unbedingt "fiktiver Eintritt für Abfertigung (Y)".

Diesen Unterbrechungsgrund hinterlegen

Sie bei den betroffenen Dienstnehmern in der Maske "Eintritt".

Beachten Sie auch, dass Sie diesen Unterbrechungsgrund nach der einmaligen

Anlage auch laufend warten und so bei der Neuanlage eines Dienstnehmers

hinzufügen, falls Vordienstzeiten angerechnet werden sollen.

Diesen Unterbrechungsgrund hinterlegen

Sie bei den betroffenen Dienstnehmern in der Maske "Eintritt".

Beachten Sie auch, dass Sie diesen Unterbrechungsgrund nach der einmaligen

Anlage auch laufend warten und so bei der Neuanlage eines Dienstnehmers

hinzufügen, falls Vordienstzeiten angerechnet werden sollen.

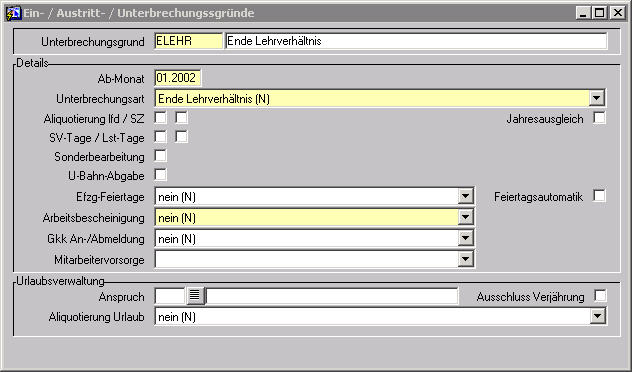

Zeiten eines Lehrverhältnisses werden nur dann bei der Abfertigungsrückstellung berücksichtigt, wenn das Dienstverhältnis einschließlich der Lehrzeit mindestens sieben Jahre ununterbrochen beträgt. Damit das Programm diese Zeiten ermitteln kann, geben Sie dafür einen Unterbrechungsgrund bekannt, der das Ende der Lehrzeit wiedergibt. Das Kürzel und die Bezeichnung ist hier frei wählbar, jedoch wählen Sie die Unterbrechungsart "Ende Lehrverhältnis (N)" aus.

Diesen Unterbrechungsgrund hinterlegen

Sie bei den betroffenen Dienstnehmern in der Maske "Eintritt".

Beachten Sie: Bei der SV-Gruppenautomatik ist es nötig das Ende der Lehrzeit nur dann einzugeben, wenn die Lehrzeit nicht 3 Jahre dauert. Für die Abfertigungsrückstellung ist das Ende der Lehrzeit immer notwendig weil für die Abfertigungsrückstellung auf die Eintrittsdaten zugegriffen wird und hier Beginn der Lehrzeit nicht ersichtlich ist.

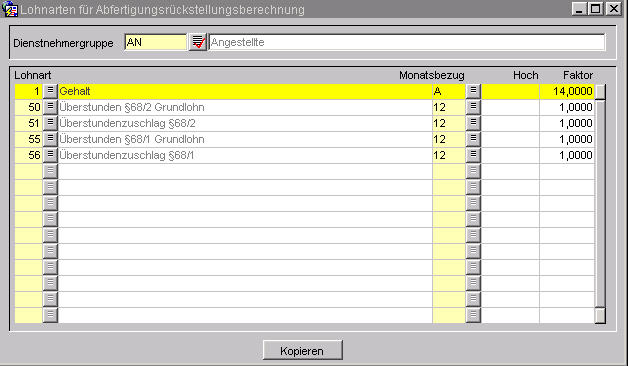

Damit eine korrekte Ermittlung der Abfertigungsbeträge ermittelt werden kann, müssen Sie die Lohnarten für den Monatsbezug definieren. Unter Auswertungen/Jährlich/Abfertigungsrückstellung/Abfertigungslohnarten hinterlegen Sie diese Lohnarten.

Tragen Sie hier nun je Dienstnehmergruppe jede Lohnart ein, mit der Angabe, wie die Lohnart auf einen Jahreswert hochgerechnet wird.

Gibt es mehrere Dienstnehmergruppen, die die selben Lohnarten verwenden, können Sie die Lohnarten mit dem Button Kopieren die Lohnarten übertragen.

Achten Sie nach Abschluss

der Konfiguration darauf, dass Sie bei der Neuanlage von Lohnarten auch

bei Bedarf in der Registerkarte Rückstellungen die entsprechenden Rückstellungsarten

eintragen.

Achten Sie nach Abschluss

der Konfiguration darauf, dass Sie bei der Neuanlage von Lohnarten auch

bei Bedarf in der Registerkarte Rückstellungen die entsprechenden Rückstellungsarten

eintragen.

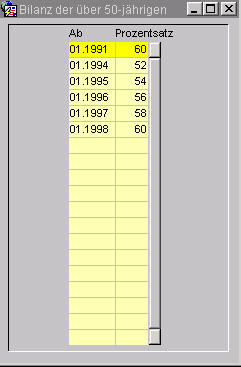

Nach §14 Einkommensteuergesetz werden die über 50-jährigen mit einem höheren Prozentsatz bilanziert. Dieser Prozentsatz ist seit 1994 stufenweise gestaffelt. Die gesetzliche Staffelung ersehen Sie in diesem Menüpunkt. Sollten Sie anders bilanzieren, so können Sie die Staffelung hier ändern.

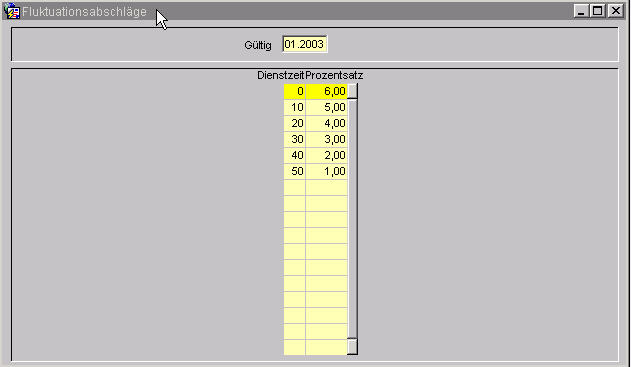

Berechnen Sie die Abfertigungsrückstellung mittels eines Fluktuationsabschlages, definieren Sie diesen unter Auswertungen/Jährlich/Abfertigungsrückstellung/Fluktuationsabschlag.

Wird die Abfertigungsrückstellung um einen Fluktuationsabschlag gekürzt, ist auf den Umstand Bedacht zu nehmen, dass die Fluktuation in der Regel mit zunehmender Dienstzeit stark abnimmt. Die Abschläge sollten daher in der Regel nach der bisherigen Dienstzeit der Dienstnehmer gestaffelt werden können. Wir empfehlen zu diesem Zweck die gesamte Abfertigungsrückstellung nach der bisherigen Dienstzeit in Schichten für Dienstzeiten von jeweils fünf bis zehn Jahren zu untergliedern und - gestützt auf Erfahrungswerte der Vergangenheit - Annahmen darüber treffen, welcher Prozentsatz der einer solchen Schicht zugehörigen Dienstnehmer künftig ohne Anfall einer Abfertigungszahlung ausscheiden wird. Die Abfertigungsrückstellung für diese Schicht von Dienstnehmern kann um diesen Prozentsatz gekürzt werden.

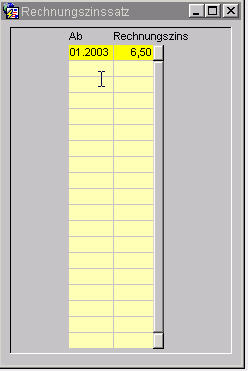

Zudem haben Sie Möglichkeit, die Rückstellung mittels einem festen Zinssatzes zu berechnen.

Da Geldwertänderungen in den Bezügen der Dienstnehmer ihren Niederschlag finden und die Abfertigungsverpflichtungen daher wertgesicherte Verpflichtungen darstellen, ist der Berechnung nicht ein nomineller Zinssatz, sondern der langfristig erzielbare Realzinssatz (das ist der Unterschied zwischen dem nominellen Kapitalmarktzinssatz und der Geldentwertungsrate) zugrunde zu legen; dieser beträgt nach den Erfahrungen der letzten Jahrzehnte 3,5 bis 4,0% pa.

Unter Auswertungen/Jährlich/Abfertigungsrückstellung/Rechnungszinssatz definieren Sie den Zinssatz.

Beachten Sie, dass dieser definierter Zinssatz einen langfristig erzielbaren Realzinssatz beschreibt.

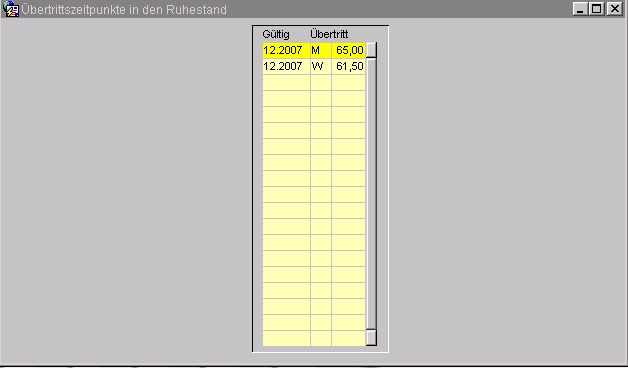

In diesem Menüpunkt legen Sie fest, mit welchem Alter der Übertritt in den Ruhestand erfolgt. Hier ist zu unterscheiden, zwischen

Übertritt in den Ruhestand bei männlichen Dienstnehmern und

Übertritt in den Ruhestand bei weiblichen Dienstnehmern.

Das Geschlecht wird von der Eingabe in der Maske Dienstnehmerstamm ermittelt.

Die gesetzliche Tabelle für die Übergangsbestimmung

über die Anhebung des Pensionsantrittsalters von Männer/Frauen für

die vorzeitige Alterspension bei langer Versicherungsdauer (Übergangsregelung

in die Pension von 2003)

(http://www.pensionsversicherung.at/mediaDB/MMDB58516_44427.PDF)

ist im Programm im Hintergrund hinterlegt.

Wenn Sie diese verwenden möchten, lassen Sie diese Maske leer und aktivieren

in der Maske Berechnung nach RLG die Checkbox "Übergangsregelung".

Laut Gesetz gibt es Zeiten, die die Dienstjahre verkürzen. Unter Auswertungen/Jährlich/Jubiläumsrückstellung/Übertrittszeitpunkte definieren Sie, welche Zeiten (=Unterbrechungsgründe) die Dienstjahre für die Jubiläumsrückstellung kürzen. Die Verringerung der Dienstzeit darf nur auf volle Dienstjahre erfolgen (Beispiel: Karenz 1,5 Jahre -> Verringerung 1 volles Dienstjahr).

Nach Abschluss dieser Vorbereitungsarbeiten

starten Sie die erste Berechnung der Abfertigungsrückstellung. Mehr dazu

lesen Sie in der jährlichen Aufgabe Abfertigungsrückstellung.

Gleitzeitrückstellung einrichten

Jubiläumsrückstellung einrichten

Urlaubsrückstellung einrichten

Abfertigungsrückstellung löschen

Abfertigungsrückstellungsliste nach Abteilung

Abfertigungsrückstellungsliste nach Buchungsbeleg

Abfertigungsrückstellungsliste RLG