Aufgabe: Altersteilzeit Lohnarten anlegen

Ein Arbeitgeber, der ältere Arbeitnehmer beschäftigt, die ihre Arbeitszeit verringern und diesen einen Lohnausgleich gewährt, hat Anspruch auf Altersteilzeitgeld (§ 27 (1) ALVG).

Durch das Altersteilzeitgeld soll die Aufrechterhaltung von Beschäftigungsverhältnissen älterer Arbeitnehmer gefördert werden.

Die durch den Lohnausgleich anfallenden Bruttolohnkosten inklusive der Dienstgeber- und Dienstnehmeranteile an den Sozialversicherungsbeiträgen (Kranken-, Pensions-, Unfall-, Arbeitslosenversicherung einschließlich IE-Zuschlag) werden dem Arbeitgeber auf Antrag vom Arbeitsmarktservice zum Teil bis zur Höchstbeitragsgrundlage ersetzt.

Bei der Altersteilzeit gab es in den letzten Jahren ein paar, für die Lohnverrechnung relevante Änderungen. Hier finden Sie eine Aufstellung, wie die Altersteilzeit Lohnarten aktuell in LHR Lohn angelegt werden sollen.

Gesetzliche Änderungen waren:

Ab 01.2019:

Durch die Einführung der monatlichen Beitragsgrundlagenmeldung („mBGM“) ist es für die richtige Erstellung der Meldung nötig, dass Sie bei der Lohnart „Altersteilzeit Höherversicherung“ die neue interne SV-Ergänzung „LH01 – LHR – Altersteilzeit Höherversicherung“ ab 01.2019 eintragen.

Ab 01.2021:

Ab 01.2021 wird zusätzlich noch in diesen Fällen kein Kontrollsechsel gerechnet:

-

Bezug von Krankengeld aus der gesetzlichen Krankenversicherung ohne gesetzlichen Entgeltfortzahlungsanspruch gegenüber dem Arbeitgeber

-

Bezug von Rehabilitationsgeld gemäß § 143a ASVG,

-

Pflegekarenz oder Pflegeteilzeit gemäß § 14c oder § 14d AVRAG,

-

Familienhospizkarenz oder Familienhospizteilzeit gemäß § 14a oder § 14b AVRAG,

-

Wiedereingliederungsteilzeit gemäß § 13a AVRAG,

-

Grundwehrdienst gemäß § 20 Wehrgesetz 2001 oder Zivildienst gemäß § 6a Zivildienstgesetz 1986,

-

Bezug von Altersteilzeitgeld gemäß § 27 AlVG,

-

Teilpension gemäß § 27a AlVG oder

-

Beendigung des Dienstverhältnisses, wenn im Kalenderjahr kein neues Dienstverhältnis bei demselben Arbeitgeber oder einem mit diesem verbundenen Konzernunternehmen eingegangen wird.

Für die Altersteilzeit ist es dafür notwendig, dass Sie einen neuen Unterbrechungsgrund verwenden.

Ab 01.2024:

Der vom Dienstgeber übernommene Dienstnehmeranteil von der „SV-Differenz“ ist mit Wirkung ab 01.2024 kein Vorteil aus dem Dienstverhältnis, da der Dienstgeber gesetzlich verpflichtet ist, diesen zu tragen.

-

Das bedeutet, dass die auf die „SV-Differenz“ entfallenden DN-Anteile, die der Dienstgeber übernimmt, nicht mehr DB-,DZ-, KommSt-pflichtig sind.

-

Somit sind ab 01.2024 zwei Folgelohnarten weggefallen.

Vorgehensweise

Übersicht der betroffenen Lohnarten:

| |

Beispiel 1 |

Beispiel 2 |

LA Betragsteiler lfd. |

LA Betragsteiler SZ |

Vorzeichen |

| Arbeitsentgelt |

50% |

60% |

11101 |

21140 |

+ |

| Lohnausgleich |

25% |

20% |

11101 |

21140 |

+ |

| Höherversicherung |

25% |

20% |

75000 |

20000 |

"D" |

1. SV-Pflichtigkeit:

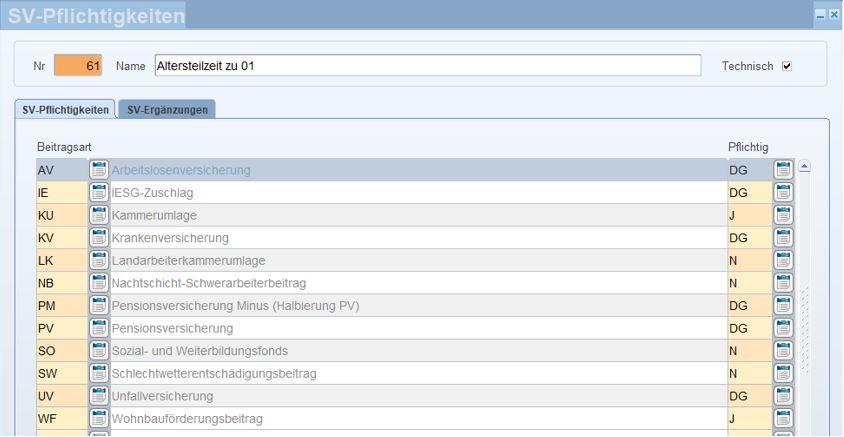

Mit der Erstinstallation erhalten Sie die SV-Pflichtigkeit 61 für die Altersteilzeit, die die Sozialversicherung für die Altersteilzeit richtig aufteilt (Stammdatenmenü/Allgemein/Gesetz/SV-Pflichtigkeit). Die Erhöhung für diese SV-Pflichtigkeit wird im Schritt 2 der Lohnart zugewiesen.

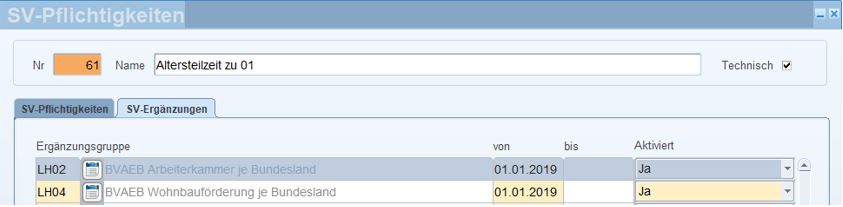

Wenn Sie Dienstnehmer, die bei der BVAEB versichert sind, abrechnen, tragen Sie bei der SV-Pflichtigkeit, auf die die Lohnart zugreift, im Reiter SV-Ergänzungen LH02 und LH04 ab 01.2019 ein. Somit wird WF und KU bei der BVAEB gerechnet.

Der Grund für diesen Eintrag ist, dass bei der BVAEB die WF und KU-Pflicht nicht wie bei der ÖGK über Beschäftigtengruppen geregelt sind sondern über Ergänzungsgruppen.

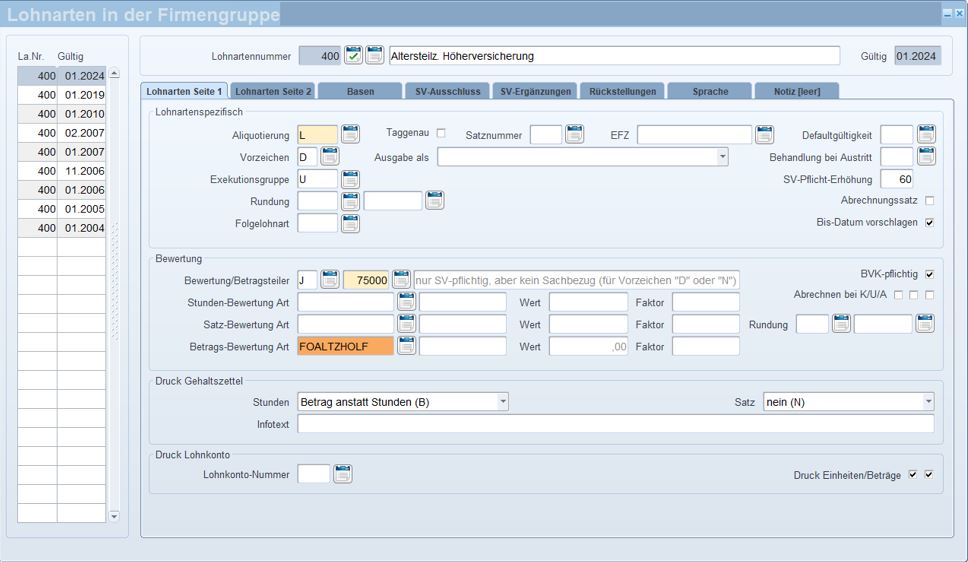

2. Die Lohnart "Altersteilzeit Höherversicherung" errechnet die Höherversicherung. Diese Lohnart legen Sie sowohl für laufende als auch für sonstige Bezüge wie folgt an:

Altersteilzeit Höherversicherung für laufende Bezüge:

|

Aliquotierung:

|

L

|

Aliquotierung laufende Bezüge

|

|

Vorzeichen:

|

D

|

Lohnart ist ein Durchläufer

|

|

Exekutionsgruppe:

|

U

|

Unpfändbar

|

|

Defaultgültigkeit:

|

0

|

Jedes Monat

|

|

Betragsteiler:

|

75000

|

Nur sv-pflichtig (aber kein Sachbezug)

|

|

Betrags-Bewertung Art:

|

EIN

|

Dieser Wert wird im Schritt 3 durch eine Formel ersetzt.

|

|

SV-Pflicht-Erhöhung

|

60

|

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 61 zugegriffen.

|

|

FiBu:

|

|

keines

|

|

Kostenrechnung:

|

A

|

Die Abgaben der Lohnart fließen in die Kostenrechnung.

|

|

SV-Ergänzungen

|

|

Ab 01.2019: LHR01 - LHR - Altersteilzeit Höherversicherung.

|

Altersteilzeit Höherversicherung für sonstige Bezüge:

|

Aliquotierung:

|

S

|

Aliquotierung Sonderzahlung bzw. die gleiche Aliquotierung wie bei Ihrer Sonderzahlungslohnart

|

|

Vorzeichen:

|

D

|

Lohnart ist ein Durchläufer

|

|

Exekutionsgruppe:

|

U

|

Unpfändbar

|

|

Defaultgültigkeit:

|

0

|

Jedes Monat

|

|

Betragsteiler:

|

20000

|

Nur sv-pflichtige Sonderzahlung

|

|

Betrags-Bewertung Art:

|

EIN

|

Dieser Wert wird im Schritt 3 durch eine Formel ersetzt.

|

|

SV-Pflicht-Erhöhung

|

60

|

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 61zugegriffen.

|

|

FiBu:

|

|

keines

|

|

Kostenrechnung:

|

A

|

Die Abgaben der Lohnart fließen in die Kostenrechnung.

|

|

SV-Ergänzungen

|

|

Ab 01.2019: LHR01 - LHR - Altersteilzeit Höherversicherung.

|

Die restlichen Felder füllen Sie nach Bedarf aus und speichern Sie die Lohnart.

Beispiel für eine Lohnart Altersteilzeit Höhrversicherung:

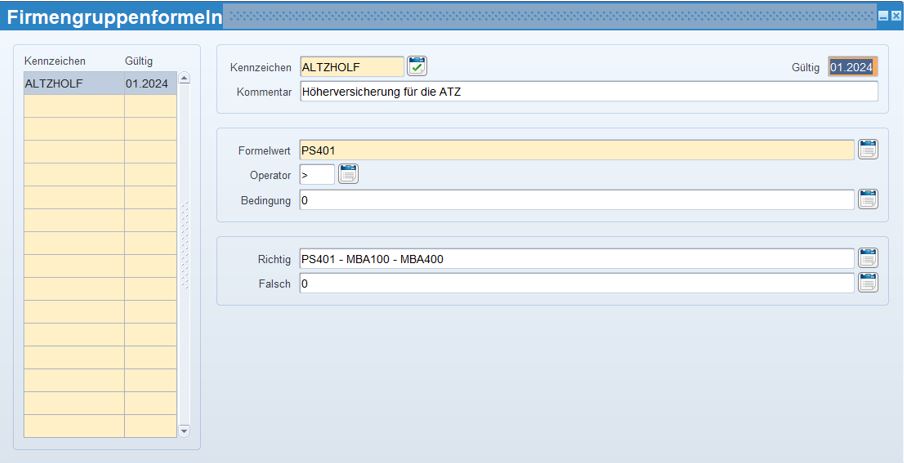

3. Formel – Vorschlag für die Formel der Lohnart Altersteilzeit Höherversicherung(Stammdatenmenü/Lohnarten/Bewerten ...):

Hier benötigen Sie zwei Formeln - eine für die Lohnart Altersteilzeit Höherversicherung laufende Bezüge und eine für die Lohnart Altersteilzeit Höherversicherung Sonderzahlung.

Formel bei Verwendung des Beschäftigungsfaktors:

|

Formelwert

|

Persönlicher Satz für die SV-Bemessungsgrundlage während ATZ

|

|

Operator

|

>

|

|

Bedingung

|

0

|

|

Richtig

|

SV-Bemessungsgrundlage - herabgesetzter Lohn bzw. Gehalts - Lohnausgleich

|

|

Falsch

|

0

|

Beispiel einer Formel für die Lohnart Höherversicherung: Die Formel überprüft, ob ein Persönlicher Satz 401 vorhanden ist (= die SV-Bemessungsgrundlage für ATZ ist hinterlegt). Wenn ja, rechnet die Formel die SV-Bemessungsgrundlage weniger das herabgesetzte Gehalt weniger dem Lohnausgleich um auf die Höherversicherung zu kommen.

Beispiel einer Formel für die Lohnart Lohnausgleichszahlung bei Altersteilzeit:

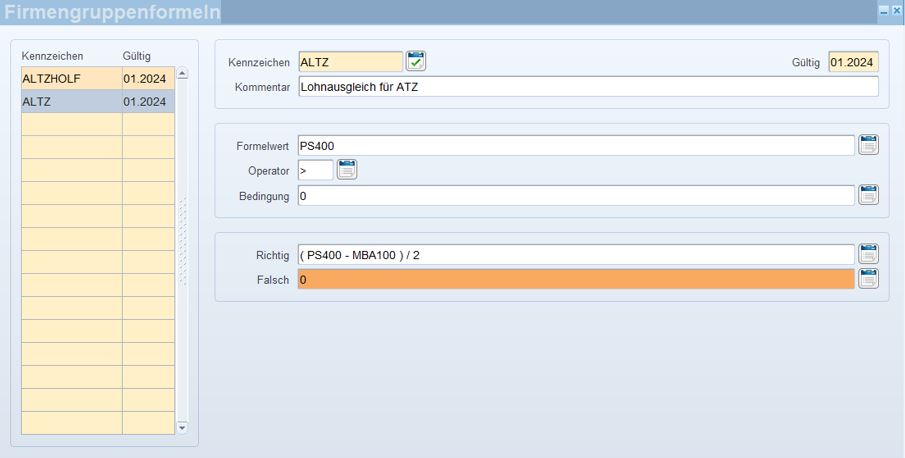

PS400: Dieser Persönliche Satz beinhaltet den 12-Monatsschnitt vor Altersteilzeit mit Überstundenentgelte.

MBA100: In dieser Monatsbasis hinterlegen Sie alle Lohnarten, die für die Altersteilzeit auf die Höherversicherung herabgesetzt werden sollen (zB Lohn/Gehalt, Überstundenpauschale).

Berechnungsbeispiel:

Herabsetzung der Arbeitszeit von 40 Stunden auf 24 Stunden.

Gehalt vor Altersteilzeit 2.248,00 EUR

Hinterlegen Sie daher bei dem betroffenen Dienstnehmer den Persönlichen Satz 400 mit dem 12-Monatsschnitt vor Altersteilzeit mit Überstundenentgelte und den Persönlichen Satz 401 mit der SV-Bemessungsgrundlage für ATZ (12-Monatsschnitt vor Altersteilzeit ohne Überstundenentgelte).

Die Altersteilzeit berechnet sich dann wie folgt:

Herabsetzung des Gehalts:

2.248 / 40 * 24= 1.348,80

Berechnung Lohnausgleich Formel "ALTZ" (Es wird von einem 12-Monatsschnitt mit ÜSt-Entgelte von 2.560,60 ausgegangen):

( PS400 – MBA100 ) / 2

( 2.560,60 – 1348,80 ) / 2 = 605,90 Lohnausgleich laufend

Dieser Wert wird in die MBA400 übergeben.

Dann wird durch die Formel "ALTZHOLF" der Wert der Höherversicherung wie folgt berechnet:

PS401 – MBA 100 – MBA400

SV-Bemessungsgrundlage für ATZ – herabgesetztes Gehalt – Lohnausgleich

Es wird von einer SV-Bemessungsgrundlage von 2.248,- ausgegangen.

2.248 – 1348,8 – 605,90 = 293,30 Höherversicherung laufend

Tragen Sie die Formel "ALTZHOLF" nun bei den, im Schritt 2 angelegten Lohnarten "Altersteilzeit Höherversicherung" bei der Betrags-Bewertungsart ein.

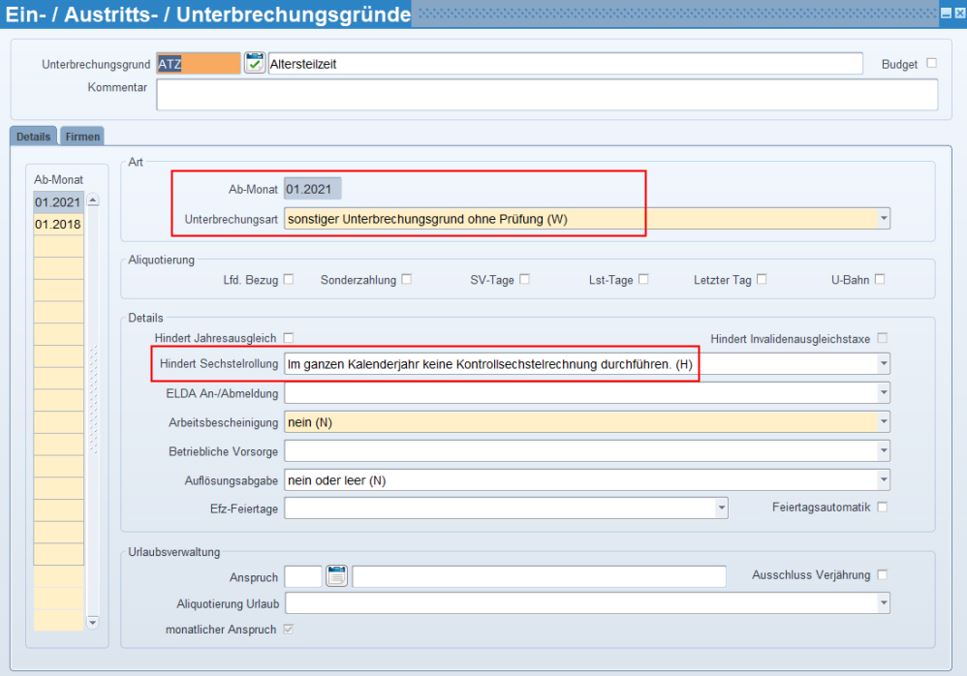

4. Für Dienstnehmer die sich in der Altersteilzeit befinden, geben Sie ab 01.2021 einen neuen Unterbrechungsgrund ohne Überprüfung ein, den Sie zuvor unter Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe angelegt haben.

Dies ist deswegen wichtig, damit im ganzen Jahr keine Kontrollsechstelrechnung durchgeführt wird.

Beispiel:

Den neuen Unterbrechungsgrund geben Sie zB in der Maske Stammdatenmenü/Personal/Eintrittsdaten Schnellerfassung bei den Dienstnehmern in Altersteilzeit ein.

Themen

Gesetzesänderungen 01.2019

Gesetzesänderungen 01.2021

Gesetzesänderungen 01.2024

Beispiel

Altersteilzeitberechnung der SV