Aufstellung der Gesetzesänderungen für das Jahr 2024 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2023 |

Werte 2024 |

|

Höchstbeitragsgrundlage täglich |

195,00 € |

202,00 € |

|

Höchstbeitragsgrundlage monatlich |

5.850,00 € |

6.060,00 € |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

11.700,00 € |

12.120,00 € |

|

Geringfügigkeitsgrenze monatlich |

500,91 € |

518,44 € |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

6.090,00 € |

7.070,00 € |

Sie erhalten diese Werte mit dem Update ab 10.2023.

Der AV-Beitrag senkt sich für Dienstnehmer und Dienstgeber um jeweils 0,05%. Die AV-Staffelung ändert sich ab 01.2024 wie folgt:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe in der mBGM |

|

0,00 € |

1.951,00 (vorher 1.885,00 €) |

- 2,95% |

A03 ÖGK, I23 BVAEB |

|

1.951,01 € |

2.128,00 € (vorher 2.056,00 €) |

- 1,95% |

A02 ÖGK, I22 BVAEB |

|

2.128,01 € |

2.306,00 € (vorher 2.228,00 €) |

- 0,95% |

A01 ÖGK, I21 BVAEB |

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe in der mBGM |

|

0,00 € |

1.951,00 |

- 1,15% |

A04 ÖGK, I32 BVAEB |

|

1.951,01 € |

2.128,00 € |

- 0,15% |

A05 ÖGK, I31 BVAEB |

Sie erhalten diese Werte mit dem Update ab 12.2023.

Bei den Versicherungen 12, 34 und 41 - KFG für OÖ Gemeinden erhöht sich die monatliche Höchstbemessungsgrundlage von laufenden Bezügen von 5.879,00 auf 6.089,00 Euro, die jährlich Höchstbemessungsgrundlage für Sonderzahlungen von 11.758,00 auf 12.178,00 Euro, die Mindestbetragsgrundlage von 29,25 auf 30,30 Euro.

Sie erhalten diese Werte mit dem Update ab 10.2023.

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden, 19/22 - Pensionskasse der Stadt Klagenfurt und 26 - Gemeindeverb. für das Pensionsrecht d. Tiroler Gemeindebeamte ändert sich die Mindest- und Höchstbemessungen wie folgt:

|

2023 |

2024 |

|

|

4.387,50 € |

4.545,00 € |

( 75% von 6.060,00 € ) |

|

8.775,00 € |

9.090,00 € |

( 150 % von 6.060,00 € ) |

|

17.550,00 € |

18.180,00 € |

( 300 % von 6.060,00 € ) |

Sie erhalten diese Werte mit dem Update ab 10.2023.

Der UV-Beitrag für Zivildiener, Beschäftigtengruppe B902 (Zuschlag Z09) wird per 01.01.2024 auf 6,44 Euro erhöht (2023: 6,22 Euro).

Sie erhalten diese Werte mit dem Update ab 10.2023.

Der Wert der E-Card für das Jahr 2024 (Abrechnung 11.2024) ändert sich auf 12,30 EUR (vorher 11,95 EUR).

Sie erhalten diesen Wert mit dem Update ab 10.2023.

Ab 01.01.2024 wird das Pensionsanfallsalter für Frauen stufenweise an jenes der Männer angepasst. Den Pensionsantritt können Sie auch hier ausrechnen lassen: https://www.sozialversicherung.at

Folgende Abschläge sind von der Änderung betroffen:

AV+IE Entfall Pensionsanspruch spätestens nach 63. LJ: ÖGK: A10, BVAEB: I24

AV Altersbedingter Entfall bei IE-freie Dienstverhältnissen: ÖGK: A12, BVAEB: I26

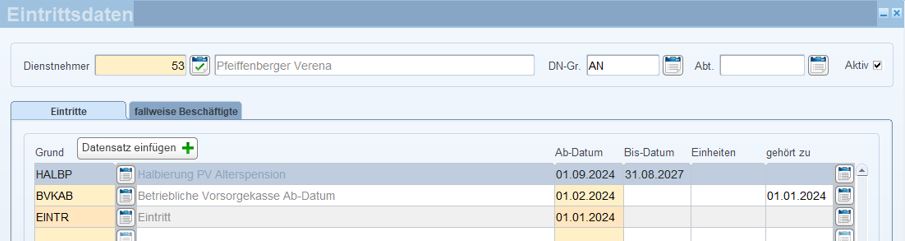

Damit die Abschläge gerechnet werden, muss das 63. Lebensjahr erreicht sein oder das Alter für die vorzeitige Alterspension. Für die vorzeitige Alterspension geben Sie den Stichtag in der Eintrittsmaske ein.

Unter den nachfolgenden Voraussetzungen halbiert sich der ASVG-Pensionsversicherungsbeitrag:

Erreichen des Regelpensionsalters

(derzeit Männer, divers, offen, inter und keine Angabe 65. Lj,

Frauen 60. Lj. -> NEU: ab 01.01.2024 gibt es die stufenweise Anpassung, s. Tabelle unten)

Vorliegen der Anspruchsvoraussetzungen für eine Alterspension

Aufschub der Geltendmachung der Alterspension durch den Versicherten

Kein bestehender Anspruch auf eine Eigenpension (Invaliditätspension, Erwerbsunfähigkeitspension)

Liegen die genannten Voraussetzungen vor, halbiert sich der Pensionsversicherungsbeitrag. Die Halbierung des Pensionsversicherungsbeitrags besteht höchstens für die Dauer von 3 Jahren.

Anpassung des Abschlags A15/I29 „Minderung PV um 50 %“ zur stufenweisen Anhebung des Pensionsanfallsalters für Frauen an jenes der Männer:

|

Gültig ab |

Gültig bis |

Geboren bis Datum |

Minimale Anzahl der Jahre |

Maximale Anzahl der Jahre |

|

01.01.2019 |

31.12.2023 |

laufend |

60 |

63 |

|

01.01.2024 |

laufend |

31.12.1963 |

60 |

63 |

|

01.01.2024 |

laufend |

30.06.1964 |

60,5 |

63,5 |

|

01.01.2024 |

laufend |

31.12.1964 |

61 |

64 |

|

01.01.2024 |

laufend |

30.06.1965 |

61,5 |

64,5 |

|

01.01.2024 |

laufend |

31.12.1965 |

62 |

65 |

|

01.01.2024 |

laufend |

30.06.1966 |

62,5 |

65,5 |

|

01.01.2024 |

laufend |

31.12.1966 |

63 |

66 |

|

01.01.2024 |

laufend |

30.06.1967 |

63,5 |

66,5 |

|

01.01.2024 |

laufend |

31.12.1967 |

64 |

67 |

|

01.01.2024 |

laufend |

30.06.1968 |

64,5 |

67,5 |

|

01.01.2024 |

laufend | laufend |

65 |

68 |

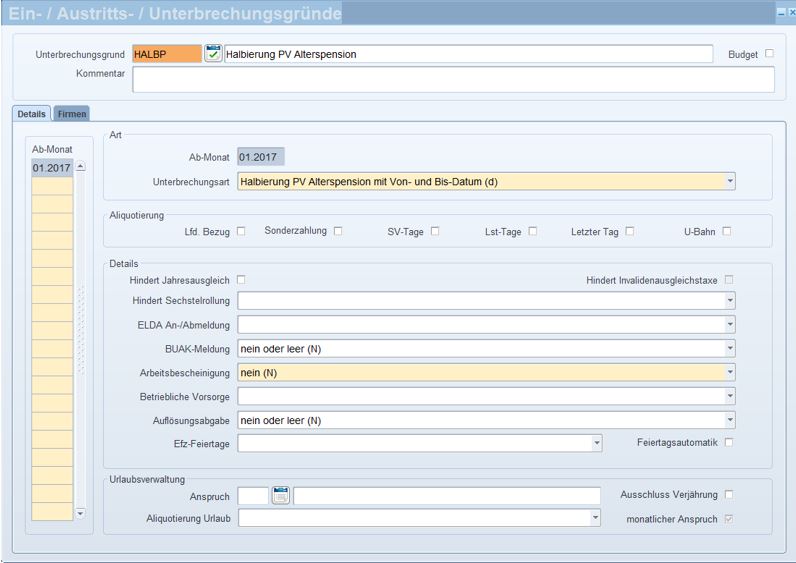

Sie erhalten die Änderung der Tabelle für Frauen mit dem Update V4.182 im April. Die Abrechnung erfolgt nach wie vor mit den Abschlägen ÖGK Abschlag A15 Minderung PV um 50%, BVAEB I29, wenn Sie den Unterbrechungsgrund „Halbierung PV Alterspension“ in der Eintrittsmaske eingeben.

Der Gesetzgeber hat Ende 2023 Änderungen bei den Sozialversicherungsbeiträgen erwerbstätiger Pensionistinnen und Pensionisten beschlossen. Für diesen Personenkreis entfällt teilweise ab Jänner 2024 der Dienstnehmeranteil zur Pensionsversicherung.

Damit der DN-Anteil entfällt, muss der Pensionist über der Geringfügigkeitsgrenze verdienen. Der Beitrag entfällt bis maximal 10,25 % der doppelten Geringfügigkeitsgrenze. Für 2024 beträgt der Wert 1.036,88 € pro Monat.

Die Begünstigung gilt nur für das laufende Entgelt. Beiträge für Sonderzahlungen sind wie bisher abzurechnen.

Dazu wurde der neue Abschlag geschaffen:

ÖGK: A22 Reduktion DN-Anteil PV, BVAEB: I35

Für die Berechnung wird folgende Tabelle herangezogen:

|

Geschlecht |

Gültig ab |

Gültig bis |

Geboren bis |

Minimale Anzahl der Jahre |

| W |

01.01.2024 |

laufend |

31.12.1963 |

60 |

| W |

01.01.2024 |

laufend |

30.06.1964 |

60,5 |

| W |

01.01.2024 |

laufend |

31.12.1964 |

61 |

| W |

01.01.2024 |

laufend |

30.06.1965 |

61,5 |

| W |

01.01.2024 |

laufend |

31.12.1965 |

62 |

| W |

01.01.2024 |

laufend |

30.06.1966 |

62,5 |

| W |

01.01.2024 |

laufend |

31.12.1966 |

63 |

| W |

01.01.2024 |

laufend |

30.06.1967 |

63,5 |

| W |

01.01.2024 |

laufend |

31.12.1967 |

64 |

| W |

01.01.2024 |

laufend |

30.06.1968 |

64,5 |

| W |

01.01.2024 |

laufend |

laufend |

65 |

| M |

01.01.2024 |

laufend |

laufend |

65 |

| D |

01.01.2024 |

laufend |

laufend |

65 |

| O |

01.01.2024 |

laufend |

laufend |

65 |

| U |

01.01.2024 |

laufend |

laufend |

65 |

| K |

01.01.2024 |

laufend |

laufend |

65 |

Mehr Infos dazu finden Sie unter: https://www.gesundheitskasse.at

Sie erhalten den neuen Abschlag A22 bzw. I35 mit dem nächsten Update V4.182 im April 2024. Bei betroffenen Dienstnehmern geben Sie nach der Updateinstallation den neuen Abschlag im variablen Dienstnehmerstamm, Registerkarte "SV-ERgänzungen", ein.

|

bis 12.2023 |

ab 01.2024 |

||||

|

11.693 Euro und darunter |

0 Euro |

0 % |

12.816 Euro und darunter |

0 Euro |

0 % |

|

19.134 Euro |

1.488,20 Euro |

7,77777778 % |

20.818 Euro |

1.600,40 Euro |

7,68757806 % |

|

32.075 Euro |

3.882,30 Euro |

16,74356976 % |

34.513 Euro |

4.108,50 Euro |

16,54130328 % |

|

62.080 Euro |

12.302,05 Euro |

26,07015142 % |

66.612 Euro |

12.839,60 Euro |

27,84558338 % |

|

93.120 Euro |

14.899,20 Euro |

29,21096435 % |

99.266 Euro |

15.673,92 Euro |

34,47546995 % |

|

1.000.000 Euro |

453.440,00 Euro |

46,83392 % |

1.000.000 Euro |

450.367,00 Euro |

48,45894200 % |

|

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

||||

Somit ist die Einkommensteuer wie folgt zu berechnen:

|

bis 12.2023 |

ab 01.2024 |

||

|

Einkommen |

Einkommensteuer in Euro |

Einkommen |

Einkommensteuer in Euro |

|

über 11.693 bis 19.134 Euro |

(Einkommen - 11.693) x 1.488,20 7.441 |

über 12.816 bis 20.818 Euro |

(Einkommen - 12.816) x 1.600,40 8.002 |

|

über 19.134 bis 32.075 Euro |

(Einkommen - 19.134) x 3.882,30 + 1.488,20 12.941 |

über 20.818 bis 34.513 Euro |

(Einkommen - 20.818) x 4.108,50 + 1.600,40 13.695 |

|

über 32.075 bis 62.080 Euro |

(Einkommen - 32.075) x 12.302,05 + 5.370,50 30.005 |

über 34.513 bis 66.612 Euro |

(Einkommen -34.513) x 12.839,60 + 5.708,90 32.099 |

|

über 62.080 bis 93.120 Euro |

(Einkommen - 62.080) x 14.899,20 + 17.672,55 31.040 |

über 66.612 bis 99.266 Euro |

(Einkommen - 66.612) x 15.673,92 + 18.548,50 32.654 |

|

über 93.120 bis 1.000.000 Euro |

(Einkommen - 93.120) x 453.440 + 32.571,75 906.880 |

über 99.266 bis 1.000.000 Euro |

(Einkommen - 99.266) x 450.367 + 34.222,42 900.734 |

|

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 486.011,75 |

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 484.589,42 |

Rechenbeispiel

|

|

|

bis 12.2023 |

ab 01.2024 |

|

Monatslohn einer Angestellten ohne Alleinverdiener(-erzieher-)absetzbetrag |

3.000,00 |

|

|

|

abzüglich Sozialversicherung |

- 543,60 |

|

|

|

Summe: |

2.456,40 |

|

|

|

Berechnung des Einkommens: 2.457,90 * 12 = |

29.476,80 |

|

|

|

abzüglich Werbungskostenpauschbetrag |

- 132,00 |

|

|

|

Einkommen: |

29.344,80 |

|

|

|

Berechnung der Lohnsteuer |

|

(29.334,80 - 19.134) x 3.882,30 + 1.488,20 12.941 = 4.548,44 |

(29.334,80 - 20.818) x 4.108,50 + 1.600,40 13.695 = 4158,44 |

|

abzüglich Verkehrsabsetzbetrag |

|

- 421,00 |

- 463,00 |

|

Jahreslohnsteuer |

|

4.127,44 |

3.695,44 |

|

Monatslohnsteuer |

|

343,95 |

307,95 |

Der Verkehrsabsatzbetrag ändert sich ab 2024 von 421,00 € auf 463,00 € jährlich.

Im LHR Lohn sind Dienstnehmer mit den Lohnsteuergruppen "B", "E", "M" und "O" davon betroffen.

Der Alleinverdiener-/Alleinerzieherabsetzbetrag § 106 Abs. 1 ändert sich ab 2024 wie folgt:

|

Anzahl der Kinder |

bis 12.2023 jährlich |

ab 01.2024 jährlich |

| bei einem Kind |

520,00 € |

572,00 € |

| bei zwei Kindern |

704,00 € |

774,00 € |

| für das dritte und jedes weitere Kind |

232,00 € |

255,00 € |

Die Grenze für die Einkünfte vom (Ehe-)Partner erhöht sich von 6.312,00 € auf 6.937,00 € jährlich. Im LHR Lohn betrifft das Dienstnehmer mit der Lohnsteuergruppe "M" und "E - mit Alleinverdiener-/Alleinerzieherabsetzbetrag".

Der Pensionistenabsetzbetrag ändert sich ab 2024 von 868,00 € auf 954,00 € jährlich. Die Einschleifgrenze beträgt den Bereich von 20.233,00 € bis 29.482,00 €.

Im LHR Lohn sind Dienstnehmer mit der Dienstnehmerart "P" und der Lohnsteuergruppe "MP" davon betroffen.

Der Grenzbetrag § 67 (8e) EStg für die Pensionsabfindung ändert sich ab 01.01.2024 auf 15.600,00 € (2023: 14.400,00 €).

Dies betrifft Lohnarten mit Betragsteiler 45 SZ Hälftesteuersatz Pensionsabfindung.

Der erhöhte Pensionistenabsetzbetrag beträgt ab 2024 2.468,00 € anstatt 2.135,00 €. Die Einschleifgrenze für den erhöhten Pensionistenabsetzbetrag liegt nun zwischen 22.351,00 € und 28.597,00 € (2023: Zwischen 20.967,00 € und 26.826,00 €).

Dieser wird bei Dienstnehmern mit der Dienstnehmerart "MP - erhöhter Pensionistenabsetzbetrag" und Dienstnehmerart "P- Pensionisten" gerechnet.

Der monatliche Höchstfreibetrag für steuerfreie Schmutz-, Erschwernis- und Gefahrenzulagen sowie für Sonntags-, Feiertags- und Nachtarbeitszuschläge wird von 360,00 € auf 400,00 € angehoben.

Der monatliche Höchstfreibetrag für die Steuerfreiheit von Überstundenzuschlägen (derzeit 86,00 € für max. 10 Überstunden) wird für die beiden Jahre 2024 und 2025 auf 200,00 € für max. 18 Überstunden angehoben. Ab 2026 soll er dann voraussichtlich bei 120,00 € für max. 10 Überstunden liegen.

Falls Sie im Jänner 2024 Überstunden auszahlen, die im Dezember 2023 angefallen sind, sind diese noch mit dem Freibetrag aus 2023: max 10 Überstunden zu max. 86,00 € abzurechnen. Dazu gehen Sie wie unter "Übergangsregelung Überstunden nach § 68 (2) im Jänner 2024" beschrieben vor.

Falls Sie im Jänner 2024 Überstunden auszahlen, die im Dezember 2023 angefallen sind, sind diese noch mit dem Freibetrag aus 2023: max 10 Überstunden zu max. 86,00 € abzurechnen. Dazu gehen Sie wie unter "Übergangsregelung Überstunden nach § 68 (2) im Jänner 2024" beschrieben vor.

Durch das Teuerungsentlastungspaket II von 2022 wurde die Pendlerpauschale und der Pendlereuro nach §124B Z 395 lit.c EstG 1988 für den Zeitraum von 01.05.2023 bis 30.06.2023 erhöht. Ab 01.07.2023 kommen wieder die ursprünglichen Werte (siehe Tabelle) zur Anwendung.

|

Bezeichnung laut variablen Dienstnehmerstamm |

Ab 01.05.2023 bis 30.06.2023 |

Bis 30.04.2023 und ab 01.07.2023 |

| K2 - Kleine Pendlerpauschale - mind. 20 km |

Jährlich 1.044,00 € Monatlich 87,00 € |

Jährlich 696,00 € Monatlich 58,00 € |

| K4 - Kleine Pendlerpauschale - mehr als 40 km |

Jährlich 2.034,00 € Monatlich 169,50 € |

Jährlich 1.356,00 € Monatlich 113,00 € |

| K6 - Kleine Pendlerpauschale - mehr als 60 km |

Jährlich 3.024,00 € Monatlich 252,00 € |

Jährlich 2.016,00 € Monatlich 168,00 € |

| Bezeichnung laut variablen Dienstnehmerstamm |

Ab 01.05.2023 bis 30.06.2023 |

Bis 30.04.2023 und ab 01.07.2023 |

| G1 - Große Pendlerpauschale - mind. 2 km | Jährlich 558,00 € Monatlich 46,50 € |

Jährlich 372 € Monatlich 31,00€ |

| G2 - Große Pendlerpauschale - mehr als 20 km |

Jährlich 2.214,00 € Monatlich 184,50 € |

Jährlich 1.476,00 € Monatlich 123,00 € |

| G4 - Große Pendlerpauschale - mehr als 40 km |

Jährlich 3.852,00 € Monatlich 321,00 € |

Jährlich 2.568,00 € Monatlich 214,00 € |

| G6 - Große Pendlerpauschale - mehr als 60 km |

Jährlich 5.508,00 € Monatlich 459,00 € |

Jährlich 3.672,00 € Monatlich 306,00 € |

Der Pendlereuro beträgt ab 07.2023 2,00 € pro Jahr.

Sie erhielten diese Werte bereits mit dem Update V4.169 im April 2022. Die neuen bzw. ursprünglichen Werte werden automatisch berücksichtigt.

Die abgabenrechtliche Homeoffice-Regelung, die gesetzlich ursprünglich bis 31.12.2023 befristet war (bezüglich Homeofficepauschale etc.) wird unbefristet verlängert.

Sie erhalten diese Werte mit dem Update V4.180 Ende November 2023.

Beim Zuschuss des Arbeitsgebers für die Betreuung von Kindern gibt es ab 01.2024 folgende Änderungen:

Der abgabenfreie Höchstbetrag von 1.000,00 € erhöht sich auf 2.000,00 € pro Kalenderjahr.

Die Altersgrenze der Kinder erhöht sich von 10 auf 14 Jahre. Dieses Alter darf bei Beginn des Kalenderjahres noch nicht erreicht sein, damit die Befreiung zusteht.

Künftig besteht die Steuerfreiheit auch bei Direktzahlung an die Arbeitnehmer laut Beleg.

Für den Kindenzuschuss verwenden Sie den Betragsteiler 15. Bei diesem ist keine Begrenzung des Betrags hinterlegt, da auf die Kinder und Altersgrenze nicht geprüft wird.

Der Familienbonus Plus erhöht sich ab 01.2024 für volljährige Kinder auf 700,08 € pro Jahr (bis 2023: 650,16 €). Das sind 58,34 € pro Monat (bis 2023: 54,18 €).

Sie erhalten diese Werte mit dem Update V4.181.

Falls Sie den 01.2024 bereits echtabgerechnet haben, werden mit diesem Update Aufrollungen eingetragen, sodass die Änderung mit der nächsten Abrechnung berücksichtigt wird.

Die Freigrenze für sonstige Bezüge gemäß § 67 Abs. 1 EstG ändert sich rückwirkend ab Beginn 2024 auf 2.447,00 € (statt bisher: 2.100,00 €). Übersteigen die sonstigen Bezüge diese Freigrenze, so beträgt (bei einem Jahressechstel bis 25.000,00 €) die Steuer im Jahr 2024 höchstens 30% der 2.330,00 € (statt bisher: 2.000,00 €) übersteigenden Bemessungsgrundlage.

Sie erhalten diese Änderung mit dem Update V4.182 im April 2024. Aufrollungen werden automatisch ab 01.2024 eingetragen. Rechnen Sie betroffene Dienstnehmer z. B. über die Schnellabrechnung (Abrechnungen/Abrechnen/Abrechnung - Button "Eingetragene Aufrollungen") neu ab.

Aufrollungen sind bis 30.06.2024 vorzunehmen. Spielen Sie deshalb das Update rechtzeitig ein.

Durch eine Änderung in BGBl II 2023/404 vom 20.12.2023 erfolgte eine rückwirkende Anpassung betreffend den Kostenersatz für das Aufladen emissionsfreier Firmen-Autos beim Arbeitnehmer und eine Klarstellung für die Berücksichtigung der Ladestationen, die vom Arbeitgeber geleast werden.

Die Sachbezugswerte VO sieht zwei Varianten vor, die Kosten für das Aufladen eines emissionsfreien Firmen-KFZ an einer nicht öffentlichen Ladestation abgabenfrei zu ersetzen:

§ 4c Abs 1 Z 2 lit b Sachbezugswerte VO:

Exakte Zuordnung der Ladenmenge: Es wird aufgezeichnet, welche Lademenge auf das emissionsfreie Firmen-KFZ entfällt. Der Kostenersatz soll auf Basis des jährlich von der E-Control ermittelten und vom BMF verlautbarten Strompreis berechnet.

· § 8 Abs 9 Z 2 Sachbezugswerte VO:

Pauschaler Ersatz: Wenn eine den Anforderungen entsprechende Zuordnung der Lademenge zum Firmen-KFZ nicht sichergestellt werden kann, kann ein abgabenfreier pauschaler Ersatz von € 30,00 pro Kalendermonat abgabenfrei gerechnet werden.

Mehr Infos dazu finden Sie unter: www.bmf.gv.at

Sie erhalten diese Anpassung mit dem Update V4.182 im April.

Der Kostenersatz ist ins Lohnkonto und L16 aufzunehmen.

Verwenden Sie für die Lohnart steuerfreier Kostenersatz den Betragsteiler „10 – lohnsteuerfrei (§ 3)“.

Die Summe der Lohnart wird am L16 unter „sonstige steuerfreie Bezüge“ ausgegeben.

|

|

01.2023 |

01.2024 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

1.110,00 |

1.217,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.295,00 |

1.420,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

222,00 |

243,00 |

|

Grenzbetrag (§ 291b EO) |

4.440,00 |

4.860,00 |

Sie erhalten diese Werte mit dem Update ab 10.2023.

Aufgrund der EU-Richtlinie (Richtlinie (EU) 2019/1158 des Europäischen Parlaments und des Rates vom 20. Juni 2019 zur Vereinbarkeit von Beruf und Privatleben für Eltern und pflegende Angehörige) kommt es zu einer Änderung betreffend Karenz, Elternteilzeit und CO. Das Inkrafttreten der gesetzlichen Änderung ist allerdings noch unklar: Es wird voraussichtlich im Laufe des vierten Quartals 2023 oder zum Jahreswechsel 2023 / 2024 erfolgen.

Durch die Gesetzesnovelle ergeben sich folgende Änderungen:

Elternkarenz(§15 Abs. 1 MSchG): Der maximal mögliche gesetzliche Karenzzeitraum wird sich im Falle der alleinigen Karenzinanspruchnahme durch ein Elternteil auf den Ablauf des 22. Lebensmonats des Kindes verkürzen. Für Geburten vor dem 01. August 2023 gilt die alte Regelung bis zum Ablauf des 24. Lebensmonats des Kindes. Ausgenommen sind davon Mitarbeiterinnen, die zum Zeitpunkt der Karenzmeldung gegenüber dem Arbeitgeber alleinerziehend sind.

Elternteilzeit (§15h Abs. 1 MSchG): Die gesetzliche Elternteilzeit darf bis zum Ablauf des 8. Lebensjahres des Kindes mit einem Höchstausmaß von 7 Jahren in Anspruch genommen werden. Von dieser Dauer sind die tatsächliche Dauer des Mutterschutzes und der Elternkarenz abzuziehen.

Pflegefreistellung (§16 Abs. 1 Z 1 UrlG): Für die Pflegefreistellung wird es künftig nicht mehr notwendig sein, in einem gemeinsamen Haushalt zu leben. Diese und noch weitere Änderungen werden mit der Gesetzesänderung erfolgen. Nähere Informationen dazu finden Sie unter: Parlamentkorrespondenz nr. 723 vom 22.06.2023.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.