Die vom Dienstgeber im Rahmen einer Altersteilzeitvereinbarung entrichteten Dienstnehmeranteile zur Sozialversicherung vom Differenzbetrag zwischen dem monatlichen Altersteilzeitentgelt zuzüglich Lohnausgleich und der Beitragsgrundlage vor Herabsetzung der Normalarbeitszeit stellen einen Vorteil aus dem Dienstverhältnis dar und sind in die Bemessungsgrundlage zum Dienstgeberbeitrag (samt Zuschlag) miteinzubeziehen (VwGh 21.09.2016, 2013/13/0102 - erste Rechtsprechung).

Beispiel:

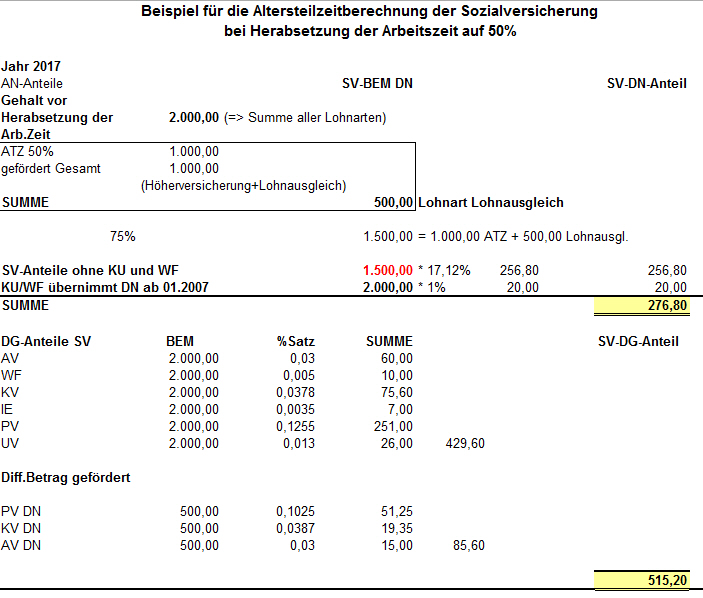

Eine Angestellte (Beitragsgruppe D1) erhält vor der Herabsetzung der Arbeitszeit € 2.000,-- Brutto. Die Arbeitszeit wird um 50% herabgesetzt.

Folgender Betrag bildet die Grundlage für die Ermittlung der Sozialversicherungsbeiträge:

Arbeitsentgelt (für 50% Arbeitszeit): € 1.000,-- (=> das Arbeitsentgelt und der Lohnausgleich können zu einer Lohnart zusammengefasst werden)

Lohnausgleich (50% von € 1.000,--): € 500,--

Höherversicherung (50% von € 1.000,--): € 500,-- (=> die Hälfte von 50%. Diesen Wert ermittelt die Lohnart "Altersteilzeit Höherversicherung")

Gesamt (brutto) 100%: € 2.000,--

In diesem Fall rechnet die LHR Lohn den SV-AN-Anteil und SV-DG-Anteil im Jahr 2017 wie folgt:

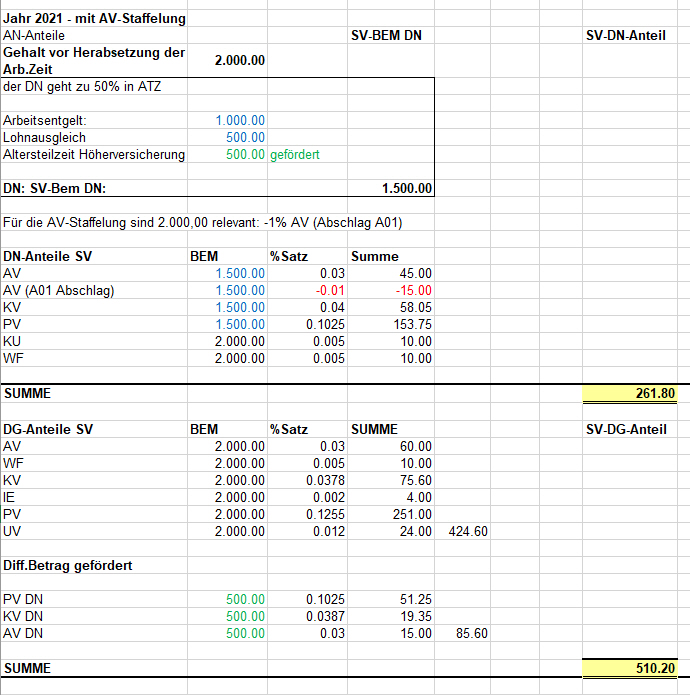

Berechnung der SV im Jahr 2021, AV-Staffelung Beispiel:

Im Jahr 2014 ist der SV-DN-Beitrag 138,63, am Lohnkonto ist A3 (N25a) mit -27,00 ersichtlich.

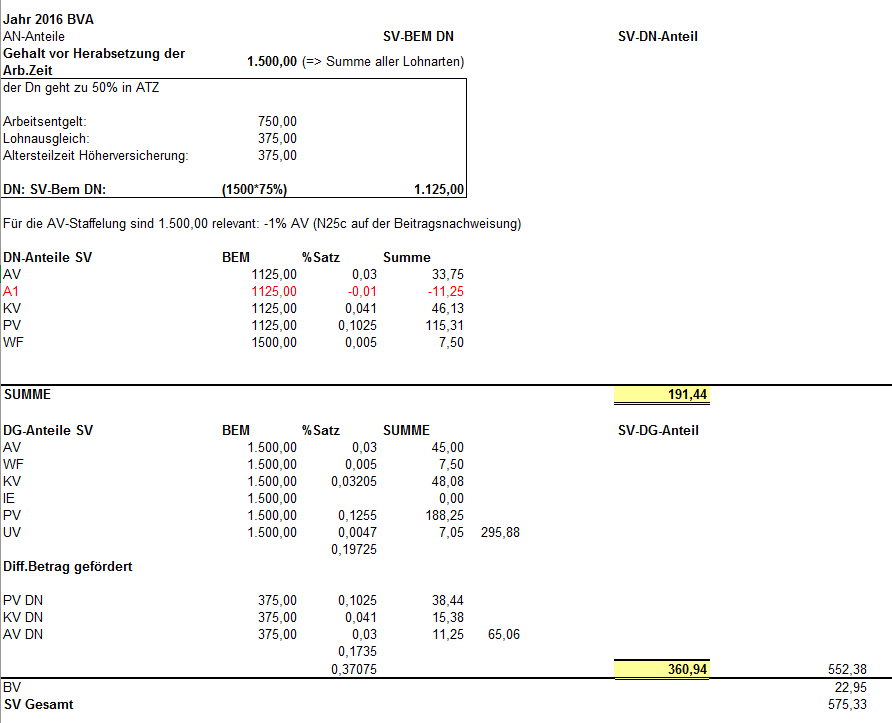

Beispiel:

Eine Angestellte (Beitragsgruppe D1) erhält vor der Herabsetzung der Arbeitszeit € 1.500,-- Brutto. Die Arbeitszeit wird um 50% herabgesetzt.

Folgender Betrag bildet die Grundlage für die Ermittlung der Sozialversicherungsbeiträge:

Arbeitsentgelt (für 50% Arbeitszeit): € 750,-- (=> das Arbeitsentgelt und der Lohnausgleich können zu einer Lohnart zusammengefasst werden)

Lohnausgleich (50% von € 1.000,--): € 375,--

Höherversicherung (50% von € 1.000,--): € 375,-- (=> die Hälfte von 50%. Diesen Wert ermittelt die Lohnart "Altersteilzeit Höherversicherung")

Gesamt (brutto) 100%: € 1.500,--

In diesem Fall rechnet die LHR Lohn den SV-AN-Anteil und SV-DG-Anteil im Jahr 2016 wie folgt: