Nachzahlung/Rückzahlung aus Vorjahr - nicht

willkürlich

Dieses Thema erklärt Ihnen wie Sie "Nachzahlung aus Vorjahr"

Funktion in der LHR Personalverrechnung einschalten, damit diese automatisch

erfolgt.

Rechtlicher Hinweis

Nachzahlungen sind Aufzahlungen für Lohnzahlungszeiträume

bzw. Kalenderjahre, für die bereits ein Arbeitsentgelt gezahlt wurde.

Rückzahlung ist die Rückerstattung von steuerpflichtigen

Einnahmen für Lohnzahlungszeiträume bzw. Kalenderjahre, für die bereits

ein Arbeitsentgelt gezahlt wurde.

Sozialversicherung

Beitragspflichtige Nach- und Rückzahlungen sind,

getrennt nach laufenden Bezügen und Sonderzahlungen, dem

Zeitraum zuzuordnen, in dem der

Anspruch entstanden ist (Anspruchsprinzip). D.h. es ist der jeweilige

Abrechnungszeitraum zu stornieren und unter Berücksichtigung der Nach-/Rückzahlung

neu abzurechnen (aufzurollen). Dabei müssen

• die Höchstbeitragsgrundlagen und

• die Prozentsätze

jener Abrechnungszeiträume berücksichtigt werden,

die aufzurollen sind.

Die Nach-/Rückzahlungen sind anhand einer

neuen Beitragsnachweisung zu melden.

Wurde bereits ein Lohnzettel SV übermittelt,

ist zusätzlich ein Storno und eine Neumeldung vorzunehmen.

Lohnsteuer

Nachzahlungen

für abgelaufene Kalenderjahre, die nicht auf einer willkürlichen Verschiebung

des Auszahlungszeitpunktes beruhen, sind:

• soweit sie nicht nach § 67 Abs. 3 oder 6 EStG

mit dem festen Steuersatz zu versteuern sind

• gem. § 67 Abs. 10 EStG im Kalendermonat der Zahlung

zu erfassen.

Dabei ist nach Abzug der darauf entfallenden Beiträge

im Sinne des § 62 Z 3, 4 und 5 EStG ein Fünftel steuerfrei zu belassen.

Diese Nachzahlungen sind auf folgende Komponenten

aufzuteilen, wenn eindeutig erkennbar ist, in welchem Ausmaß die Nachzahlung

auf einen derartigen Betrag entfällt.

• Steuerfreie Bezüge gem. § 3 Abs. 1 EStG

• Kostenersätze gemäß § 26 EStG

• Abfertigungen gem. § 67 Abs. 3 EStG und gem.

§ 67 Abs. 6 EStG

• Pensionsabfindungen und Zahlungen auf Grund eines

Sozialplans

Nach Ausscheiden dieser gesondert zu versteuernden

Bezüge sind die auf die restlichen Bezüge entfallenden Dienstnehmeranteile

zur Sozialversicherung abzuziehen. Vom verbleibenden Betrag ist ein Fünftel

steuerfrei zu belassen - § 67 Abs. 8

lit. c EStG. Die verbleibenden vier Fünftel sind schließlich wie

ein laufender Bezug im Zeitpunkt des Zufließens nach dem Lohnsteuertarif

des jeweiligen Kalendermonats der Besteuerung zu unterziehen.

Die „Fünftel-Begünstigung“

des § 67 Abs 8 lit c EStG für nicht willkürliche Nachzahlungen für abgelaufene

Kalenderjahre gilt auch für bereits beendete Dienstverhältnisse, iehe

vom BMF beantwortete Zweifelsfragen zu Nachzahlungen (Ortner 2014, Seite

639). LHR Personalverrechnung rechnet hier noch nach TARIF. Dies wird

erst im Jänner 2015 programmiert.

Die „Fünftel-Begünstigung“

des § 67 Abs 8 lit c EStG für nicht willkürliche Nachzahlungen für abgelaufene

Kalenderjahre gilt auch für bereits beendete Dienstverhältnisse, iehe

vom BMF beantwortete Zweifelsfragen zu Nachzahlungen (Ortner 2014, Seite

639). LHR Personalverrechnung rechnet hier noch nach TARIF. Dies wird

erst im Jänner 2015 programmiert.

Rückzahlung

von steuerpflichtigen Einnahmen

zählt zu den Werbungskosten. Steht ein Arbeitnehmer in einem aufrechten

Dienstverhältnis zu jenem Arbeitgeber, dem er Arbeitslohn zu erstatten

(rückzuzahlen) hat, so hat der Arbeitgeber die Erstattung (Rückzahlung)

beim laufenden Arbeitslohn als Werbungskosten zu berücksichtigen - § 16 (2) EStG.

Rückzahlung vom Arbeitslohn

vom Vorjahr ist im EStG als Werbungskosten zu berücksichtigen. Diese mindern

aber nicht die Bemessungsgrundlage für DB, DZ und KommSt, vgl. VwGH 18.9.2013,

2010/13/0133, ARD 6380/14/2014).

Rückzahlung vom Arbeitslohn

vom Vorjahr ist im EStG als Werbungskosten zu berücksichtigen. Diese mindern

aber nicht die Bemessungsgrundlage für DB, DZ und KommSt, vgl. VwGH 18.9.2013,

2010/13/0133, ARD 6380/14/2014).

Bei deiner Rückzahlung von DB, DZ und Kommunalsteuer

werden ab März 2013 die dementsprechenden

Lohnarten nicht mehr mit Minus generiert.

Wenn der Dienstnehmer nur eine Rückzahlung des sv-pflichtigen

Arbeitslohns hat, im Vorjahr ausgetreten

ist und im laufenden Jahr keine Bezüge erhält, ist ein Lohnzettel

Finanz Teil, auf dem die Sozialversicherung unter Bruttobezügen anzuführen

ist, auszustellen. (Rz 319 LStR 2002)

Wenn der Dienstnehmer nur eine Rückzahlung hat, bei der es

keine SV gibt (zB eine hohe Rückzahlung der Abfertigung), im

Vorjahr ausgetreten ist und im laufenden Jahr keine Bezüge erhält,

ist grundsätzlich kein Lohnzettel

auszustellen. LHR Personalverrechnung erstellt in diesem Fall keinen Lohnzettel

Finanz-Teil.

Dem ehemaligen Arbeitnehmer ist eine Bestätigung

auszustellen, auf der vermerkt ist, dass die Abfertigung zurückgezahlt

wurde.

Mit dieser Bestätigung hat der ehemalige

Arbeitnehmer die Möglichkeit, im Jahr der Rückzahlung, Werbungskosten

gem § 16(2) EStG geltend zu machen.

******************************************************************

§ 77 Abs. 5 EStG regelt die Auszahlung

von Bezügen für das Vorjahr bis zum 15. Februar des Folgejahres und bewirkt

eine Zuordnung dieser „späten“ Lohnzahlung zum Vorjahreszeitraum (Aufnahme

in den Jahreslohnzettel). Da das Gesetz hier eindeutig von der Nachzahlung

von Arbeitslohn spricht, ist nach Meinung des Bundesweiten Fachbereichs

Lohnsteuer die Ausdehnung auf rückgezahlte Beträge nicht möglich.

Bei der Rückzahlung von Einnahmen liegen

– soweit der Zeitpunkt des Zufließens und der Erstattung nicht willkürlich

festgesetzt worden ist (darauf sollte bei solchen Konstellationen genau

geachtet werden!) - auf Grund von § 16 Abs. 2 EStG grundsätzlich Werbungskosten

vor.

Während des laufenden Kalenderjahres hat

dabei im Falle eines aufrechten Dienstverhältnisses der Arbeitgeber den

rückgezahlten Betrag beim laufenden Arbeitslohn als Werbungskosten zu

berücksichtigen (=Berücksichtigung im Jahreslohnzettel).

Erfolgt die Rückzahlung in einem Folgejahr,

liegen beim Arbeitnehmer Werbungskosten vor, die im Wege des Veranlagungsverfahrens

berücksichtigt werden können. Der Sachverhalt und der Betrag sind dabei

in Form einer Bestätigung des Arbeitgebers nachzuweisen. Eine Auswirkung

beim Arbeitgeber auf den Jahreslohnzettel ergibt sich in diesem Fall nicht.

******************************************************************

Der Freibetrag von max. 620,-- Euro, die Freigrenze

von max. 2000,-- Euro und das Jahressechstel sind nicht zu berücksichtigen.

Ist das Dienstverhältnis im Auszahlungszeitpunkt

bereits beendet, ist ein gesonderter Lohnzettel Finanz auszustellen und

unter "vom ... bis ..." der erste und der letzte Tag des betreffenden

Kalendermonats, in dem die Nachzahlung erfolgte, einzutragen.

Bei Nachzahlungen/Rückzahlungen

aus Vorjahr für im Vorjahr ausgetretene Dienstnehmer, bei denen Pendlerpauschale eingetragen ist, löschen

Sie die Pendlerpauschale im Variablen Dienstnehmerstamm im laufenden Jahr,

damit im laufenden Jahr keine Pendlerpauschale

gerechnet wird.

Vorgehensweise

Im LHR Personalverrechnung ist eine nicht willkürliche

Nachzahlung/Rückzahlung aus Vorjahr ganz einfach wie eine Aufrollung handzuhaben.

Das heißt, Sie ändern im Anspruchsmonat

(Vorjahre) die Lohnart in der Lohnartenzuordnung und rechnen ganz

normal das abzurechnende Monat im laufenden

Jahr ab.

Aufrollungen nach folgenden Lohnsteuerparagraphen

werden unterstützt:

|

aufzurollende Paragraphen |

Versteuerung als Nachzahlung aus Vorjahr nach Paragraph |

Versteuerung als Rückzahlung aus Vorjahr nach Paragraph |

|

TARIF |

67(8) |

16(2) |

|

TARIFoJ6 ohne Jahressechstel |

67(8) |

16(2) |

|

3 LSt-frei P.3 lfd. Bez. (außer Z.10,11,15) |

3 |

3 |

|

3S LSt-frei P.3 Sonderzahlungen (außer Z.10,11,15) |

3S |

3S |

|

26 LSt-frei P.26 |

26 |

26 |

|

67(1) SZ mit J/6 |

67(8) |

16(2) |

|

67(3) SZ ohne J/6 |

67(3) |

16(2) |

|

67(6) SZ bei DV-Beendigung freiw.Abfert./Abf. |

67(6) |

67(6) |

|

67(7) SZ auf 2.J/6 Verbess.vorschläge |

67(8) |

16(2) |

|

67(8d) SZ, Ersatzleistungen |

67(8) |

16(2) |

|

68(1) Zulagen + Zuschlaege P.68/1 |

67(8) |

16(2) |

|

68(2) (max.5 freie) UStd. P.68/2 |

67(8) |

16(2) |

|

BPGG21 Bundespflegegeld (gesetz P. 21) |

BPGG21 |

BPGG21 |

Beachten Sie, dass alle anderen

Paragraphen nicht unterstützt werden! Wenn Sie einen Paragraphen aufrollen

wollen, der nicht unterstützt wird, dann wird in der Datei fehler.lst

(Eurolohn/Work Verzeichnis) diese Fehlermeldung ausgegeben:

Es wurde kein Paragraph fuer Nachzahlungen aus dem Vorjahr gefunden!

Lohnzettel SV und Finanz

Vorjahr Lohnzettel

SV: Nach einer Echtabrechnung wird im Datenaustausch ELDA (Auswertungen/Monatlich/Zahlungsverkehr/Datenaustausch

GKK oder Kommunikation/Allgemeine/Datenaustausch ELDA) für

das Vorjahr ein Storno für den bereits übermittelten Lohnzettel

SV und ein neuerlicher Lohnzettel SV generiert.

Laufendes Jahr

Lohnzettel Finanz: Lohnzettel Finanz wird für aktive Dienstnehmer

für das laufende Jahr am Jahresende übermittelt (außer der Dienstnehmer

tritt vorher aus). Für nicht aktive Dienstnehmer wird ein gesonderter

Lohnzettel Finanz ausgestellt und unter "vom ... bis ..." der

erste und der letzte Tag des betreffenden Kalendermonats, in dem die Nachzahlung

erfolgte, eingetragen. Dieser wird auch erst am Jahresende übermittelt.

Nachdem der Zahlungsverkehr

gelaufen ist, können die Datenträger für Lohnzettel SV erstellt werden.

Es reicht, wenn Sie im Datenaustausch ELDA das Jahr 2005 starten!

Diese Anleitung hilft Ihnen beim Automatisieren der nicht willkürlichen

Nachzahlung/Rückzahlung aus Vorjahr und zeigt Ihnen, wie Sie die nötigen

Lohnarten dazu aufbauen.

Vorgehensweise

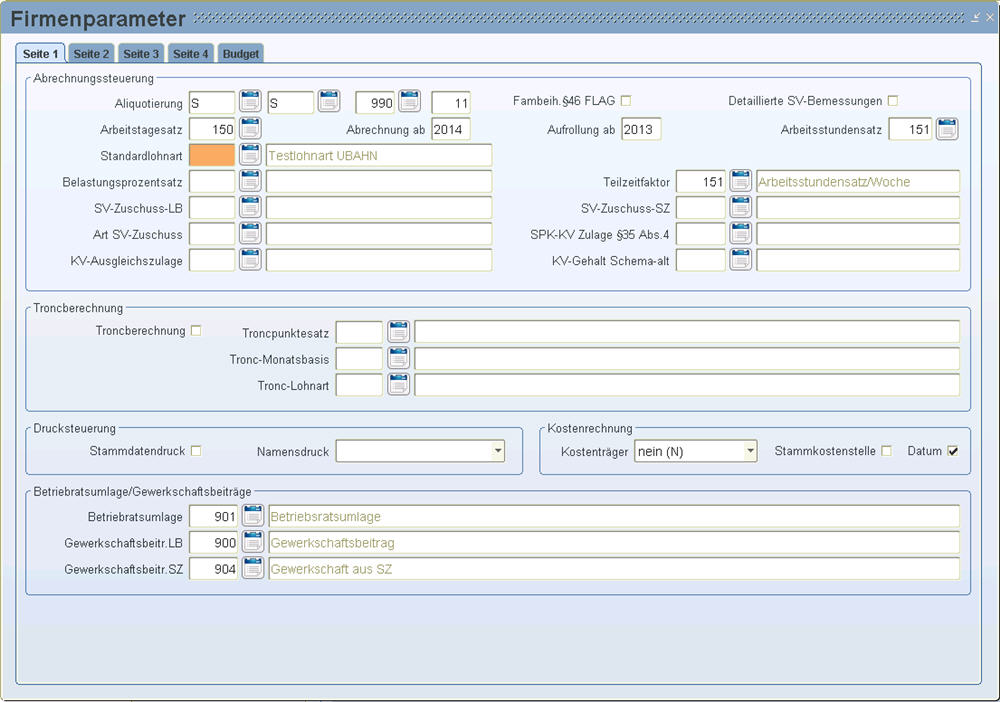

1. Im Menüaufruf Stammdatenmenü/Firma/Parameter/Firmenparameter

- Seite1 gibt es die Felder "Abrechnung

ab" und "Aufrollung ab".

Diese sind erst dann zu füllen, wenn das Vorjahr

bei Ihnen abgeschlossen ist (die Jahreslohnzettel

SV und Finanz wurden

übermittelt und es wird kein 13. Lauf mehr vorgenommen). Geben

Sie im Feld "Abrechnung ab" das laufende Jahr ein, zB 2014,

und im Feld "Aufrollung ab" das Jahr, ab dem Sie Nachzahlungen/Rückzahlungen

aus Vorjahr vornehmen, zB 2011.

Ab der Befüllung dieser Felder gelten alle Eingaben/

Änderungen im Vorjahr als Nachzahlungen oder Rückzahlungen aus Vorjahr.

Wir empfehlen entweder erst

am 1.3.2015 (bzw. am 16.2.2015) die Nachzahlung aus Vorjahr Parameter

"Abrechnung ab" für 2015 zu setzen, oder vor 01.2015 Lohnzettel

bei Austritt Übermittlung eine Jahresübermittlung für 12.2014 zu starten!

2. Für das laufende Jahr werden 4 Lohnarten benötigt.

Diese erhöhen im laufenden Jahr die Lohnsteuer, DB, DZ und die Kommunalsteuer.

Je nachdem wie Ihre Lohnarten aufgebaut sind, legen Sie diese unter Stammdatenmenü/Lohnarten/Firmengruppen-, Firmen-

oder Dienstnehmergruppenlohnarten an.

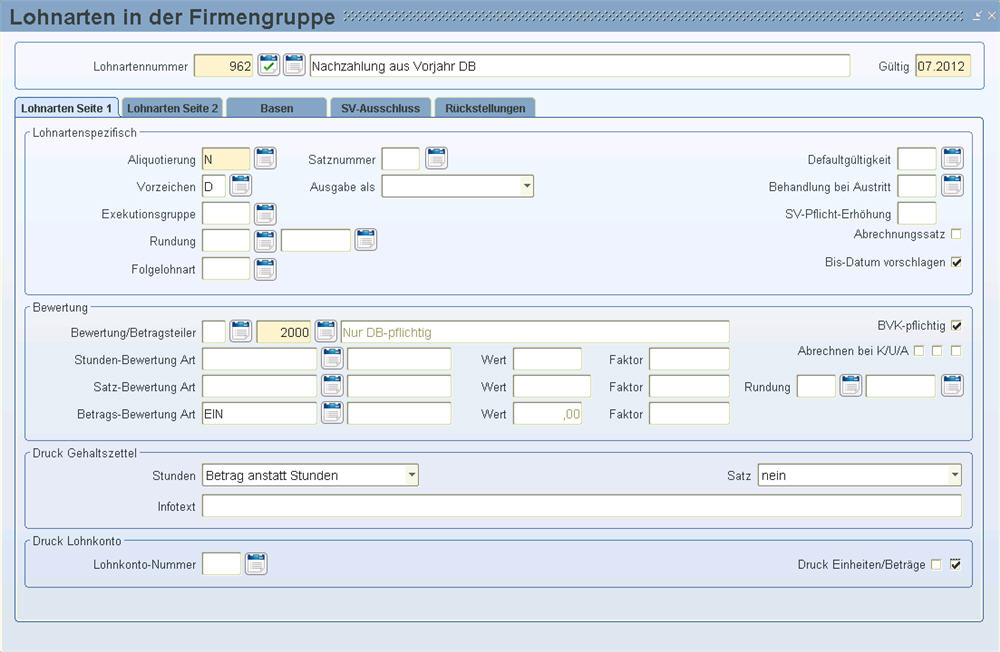

Die 1. Lohnart ist die "Nachzahlung aus Vorjahr

DB" und erhöht den Dienstgeberbeitrag im

laufenden Jahr. Legen Sie die 1. Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Durchläufer oder wird am

Gehaltszettel nicht angedruckt |

|

Exekutionsgruppe: |

U oder leer |

nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

2000 |

Nur DB-pflichtig |

|

Austr./Inaktiv |

abrechnen |

Die Lohnart wird immer

abgerechnet, auch in Zeiten einer Unterbrechung. |

|

Betrags-Bewertungs Art: |

EIN |

Der Wert wird vom Abrechnungsprogramm

automatisch berechnet |

|

Druck Gehaltszettel Stunden |

Betrag anstatt Stunden |

Wenn das Vorzeichen "D" ist, wenn

Sie den Wert am Gehaltszettel andrucken wollen |

|

FiBu: |

leer |

Dieses Feld kann leer gelassen werden. Die

Lohnart ist ein Durchläufer |

|

Kostenrechnung: |

A |

A = Abgabenbeträge in die Kostenrechnung |

Die restlichen Felder füllen Sie nach Bedarf aus

und speichern Sie die Lohnart.

Beispiel:

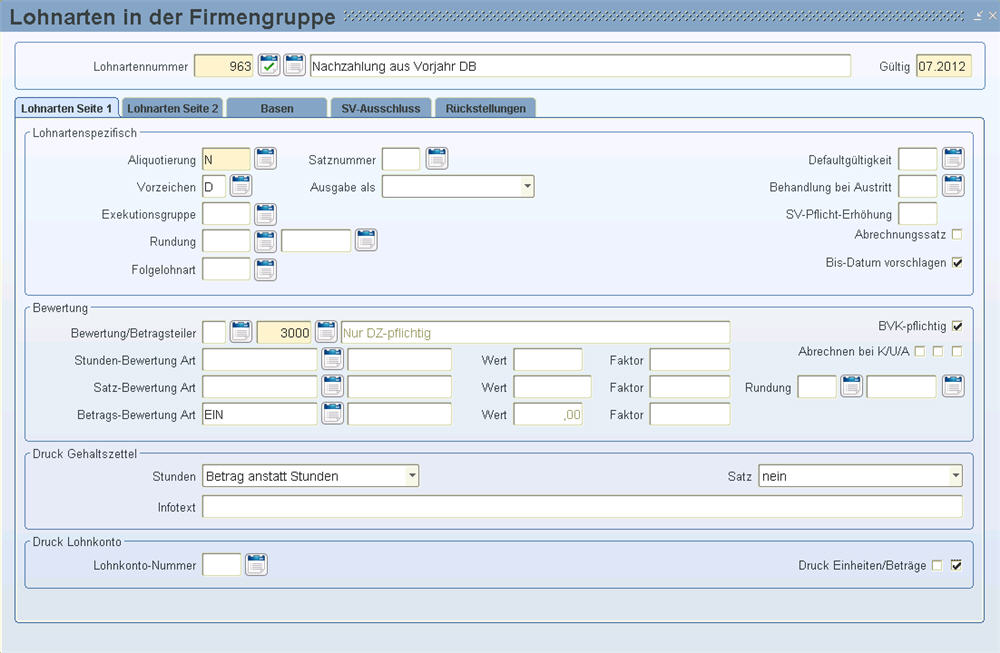

Die 2. Lohnart ist die "Nachzahlung aus Vorjahr

DZ" und erhöht den Dienstgeberzuschlag im laufenden Jahr. Legen Sie

die 2. Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Durchläufer oder wird am

Gehaltszettel nicht angedruckt |

|

Exekutionsgruppe: |

U oder leer |

nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

3000 |

Nur DZ-pflichtig |

|

Austr./Inaktiv |

abrechnen |

Die Lohnart wird immer

abgerechnet, auch in Zeiten einer Unterbrechung. |

|

Betrags-Bewertungs Art: |

EIN |

Der Wert wird vom Abrechnungsprogramm

automatisch berechnet |

|

Druck Gehaltszettel Stunden |

Betrag anstatt Stunden |

Wenn das Vorzeichen "D" ist, wenn

Sie den Wert am Gehaltszettel andrucken wollen |

|

FiBu: |

leer |

Dieses Feld kann leer gelassen werden. Die

Lohnart ist ein Durchläufer |

|

Kostenrechnung: |

A |

A = Abgabenbeträge in die Kostenrechnung |

Die restlichen Felder füllen Sie nach Bedarf aus

und speichern Sie die Lohnart.

Beispiel:

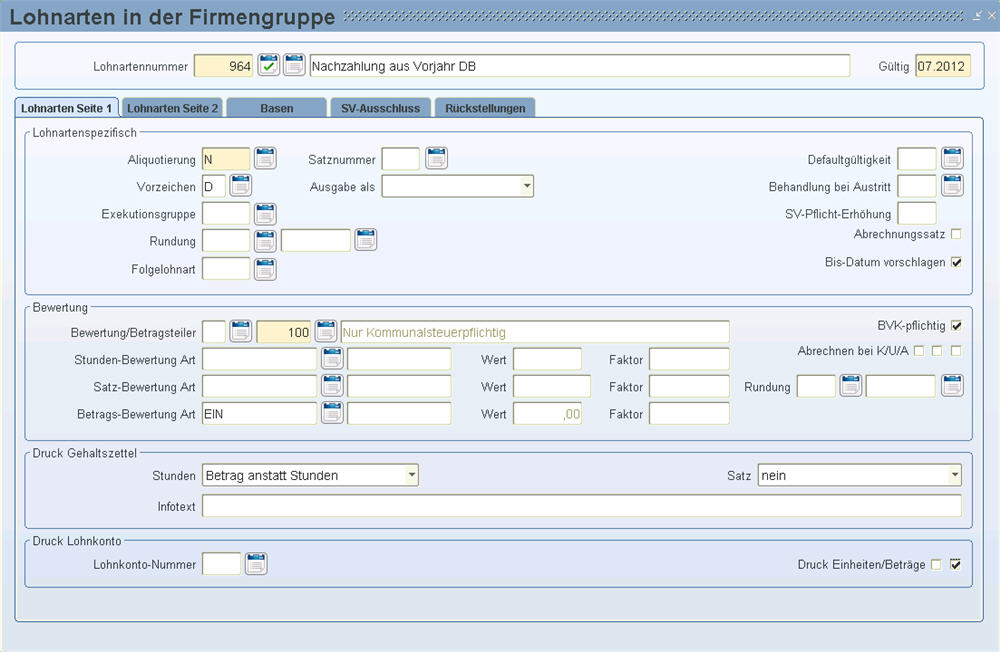

Die 3. Lohnart ist die "Nachzahlung aus Vorjahr

KommSt" und erhöht die Kommunalsteuer im laufenden Jahr. Legen Sie

die 3. Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Durchläufer oder wird am

Gehaltszettel nicht angedruckt |

|

Exekutionsgruppe: |

U oder leer |

nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

100 |

Nur KommSt-pflichtig |

|

Austr./Inaktiv |

abrechnen |

Die Lohnart wird immer

abgerechnet, auch in Zeiten einer Unterbrechung. |

|

Betrags-Bewertungs Art: |

EIN |

Der Wert wird vom Abrechnungsprogramm

automatisch berechnet |

|

Druck Gehaltszettel Stunden |

Betrag anstatt Stunden |

Wenn das Vorzeichen "D" ist, wenn

Sie den Wert am Gehaltszettel andrucken wollen |

|

FiBu: |

leer |

Dieses Feld kann leer gelassen werden. Die

Lohnart ist ein Durchläufer |

|

Kostenrechnung: |

A |

A = Abgabenbeträge in die Kostenrechnung |

Die restlichen Felder füllen Sie nach Bedarf aus

und speichern Sie die Lohnart.

Beispiel:

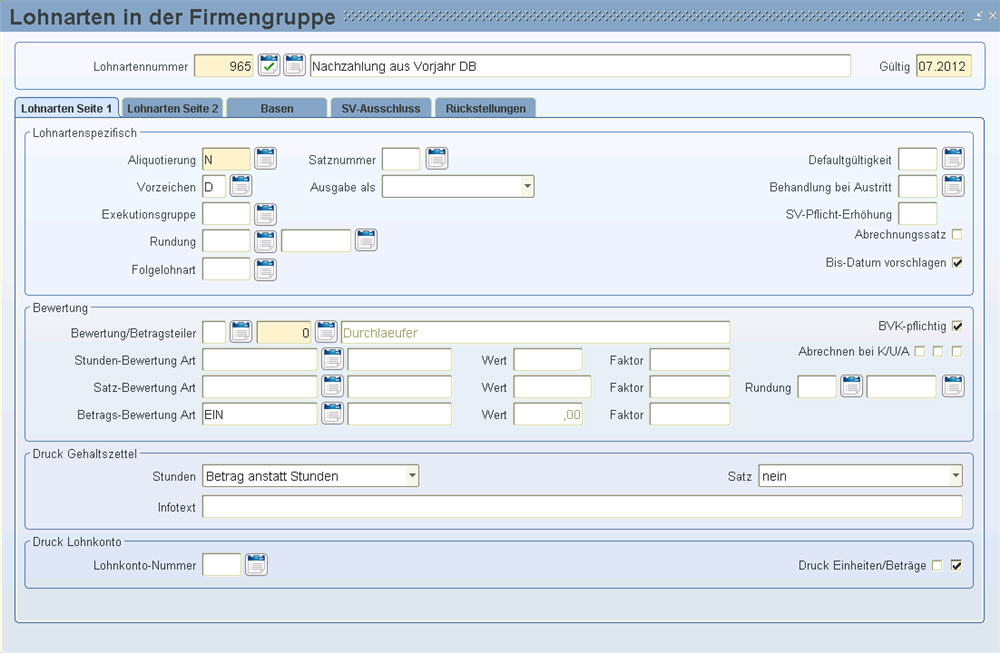

Die 4. Lohnart ist die "Nachzahlung aus Vorjahr

LSt" und berechnet die Lohnsteuer im

laufenden Jahr. Legen Sie die 4. Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Durchläufer oder wird am

Gehaltszettel nicht angedruckt |

|

Exekutionsgruppe: |

U oder leer |

nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

0 |

Durchläufer - der Lohnsteuerparagraph

wird vom Abrechnungsprogramm automatisch berechnet! |

|

Austr./Inaktiv |

abrechnen oder leer |

Die Lohnart wird immer

abgerechnet, auch in Zeiten einer Unterbrechung. Die Lohnart wird aber

bei 30 LSt-Tagen immer gerechnet. |

|

Betrags-Bewertungs Art: |

EIN |

Der Wert wird vom Abrechnungsprogramm

automatisch berechnet |

|

Druck Gehaltszettel Stunden |

Betrag anstatt Stunden |

Wenn das Vorzeichen "D" ist, wenn

Sie den Wert am Gehaltszettel andrucken wollen |

|

FiBu: |

leer |

Dieses Feld kann leer gelassen werden. Die

Lohnart ist ein Durchläufer |

|

Kostenrechnung: |

N oder leer |

Die Lohnart fließt nicht in die Kostenrechnung. |

Die restlichen Felder füllen Sie nach Bedarf aus

und speichern Sie die Lohnart.

Beispiel:

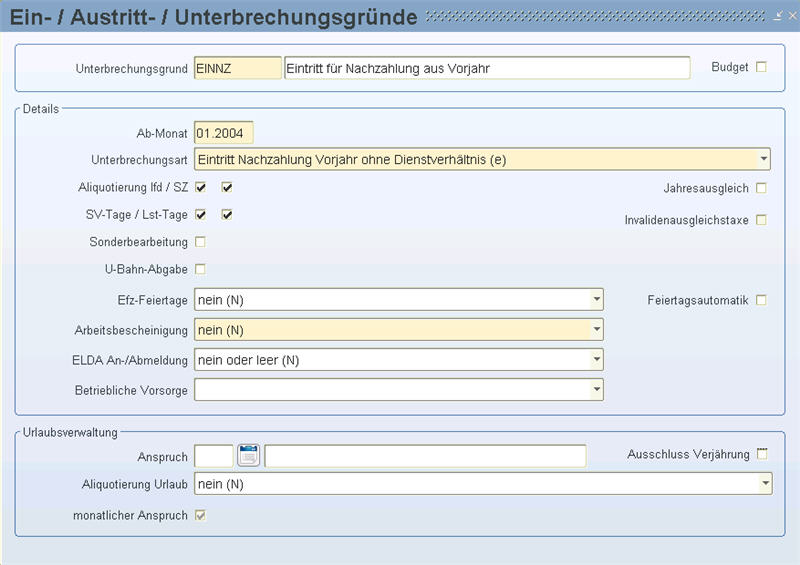

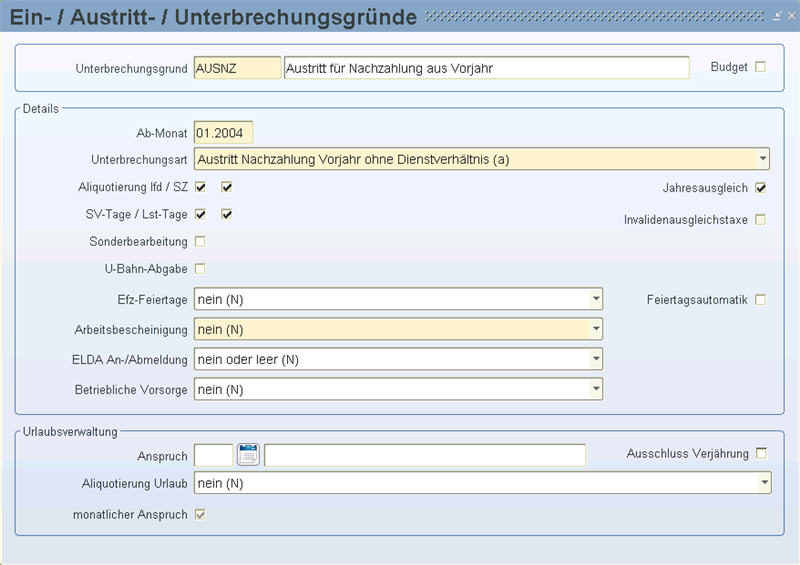

3. Für Dienstnehmer,

die im laufenden Jahr nicht mehr aktiv sind, ist ein eigener Eintritt

und Austritt im laufenden Jahr nötig, aber keine GKK-Versichertenmeldung!

Dazu sind neue Unterbrechungsgründe anzulegen, die keine GKK-Meldung erzeugen.

Diese haben seit den Updates ab 09.2009 die Unterbrechungsarten "Eintritt Nachzahlung Vorjahr ohne Dienstverhältnis

(e)" und "Austritt Nachzahlung

Vorjahr ohne Dienstverhältnis (a)" (vorher normaler Ein- und

Austritt). So scheinen solche Dienstnehmer auf Auswertungen nicht als

aktive Dienstnehmer auf.

Falls Sie diese mit einem Update noch nicht erhalten haben, legen Sie diese

unter Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe

an.

Beispiel für den Eintrittsgrund:

GKK-An-/Abmeldung muss mit "NEIN" gekennzeichnet sein.

Beispiel für den Austrittsgrund:

GKK-An-/Abmeldung muss mit "NEIN" gekennzeichnet sein.

Für den Lohnzettel SV wird für das Vorjahr ein

Storno und ein neuerlicher Lohnzettel SV generiert. Für das laufende Jahr

ist ein gesonderter Lohnzettel auszustellen und unter "vom ... bis

..." der erste und der letzte Tag des betreffenden Kalendermonats,

in dem die Nachzahlung erfolgte einzutragen.

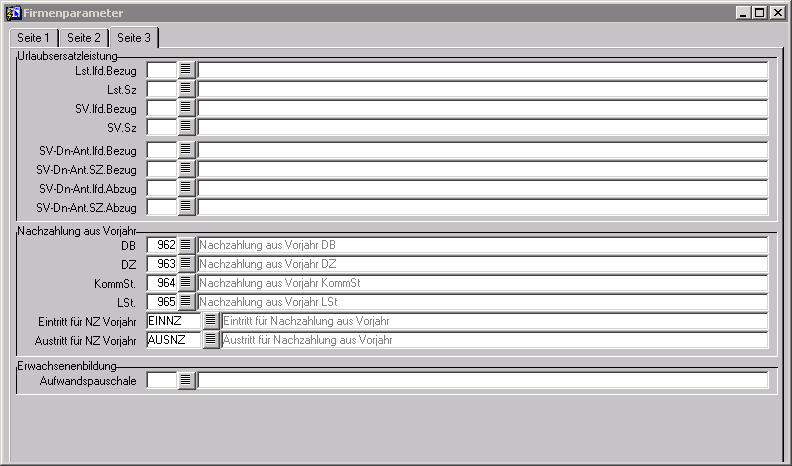

4. Wenn die Lohnarten und die Unterbrechungsgründe

angelegt sind, tragen Sie diese in den Firmenparameter unter Stammdatenmenü/Firma/Parameter/Firmenparameter

- Seite 3 ein.

Beispiel:

Lohn-/Gehaltszettel

Die Differenz am Gehaltszettel wird wie bei "Aufrollungen

im aktuellen Jahr" dargestellt. Es gibt also keine Kalenderjahresgrenze

mehr!

Beispiel:

Wenn in einem Jahr eine Nachzahlung vorkam,

zB im Monat 01.2010 für 12.2009 und danach wieder eine Rückzahlung, zB

im 03.2010 für 11.2009, dann wird die Lohnsteuer der Rückzahlung im letzten

Monat, also im 01.2010 berücksichtigt.

Das sieht am Lohn-/Gehaltszettel bzw. in der Abrechnungsansicht

wie folgt aus:

Im 01.2010 wurden 184,00 Euro für 12.2009 nachbezahlt.

Im 03.2010 wurden 20,00 Euro für 11.2009 rückbezahlt.

Im 01.2010 wird die Lohnsteuer von der Nachzahlung

und Rückzahlung berücksichtigt:

Im 03.2010 werden der DB, DZ und die KommSt berücksichtigt:

Ansicht Abrechnung

Es gibt eine übersichtliche Darstellung in der

Abrechnungsansicht, um solche Fälle auch nachvollziehen zu können.

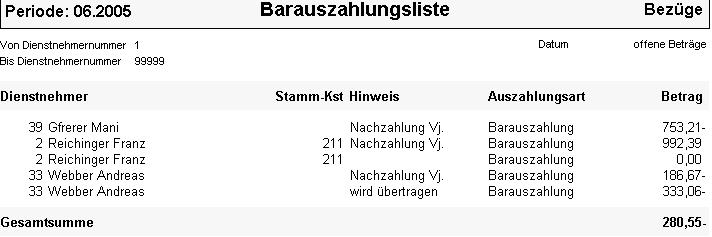

Zahlungsverkehr

Überweisung / Barauszahlung an den Mitarbeiter

Zusätzlich zum laufenden Jahr wird auch das Vorjahr

berücksichtigt, unabhängig vom Zeitraum für "Nachzahlungen Vorjahre".

Der Dienstnehmer erhält also die Differenz im

laufenden Abrechnungsmonat nachbezahlt.

Die Überweisung an den Mitarbeiter erfolgt im aktuellen

Monat. Es gibt für die Überweisung keine Jahresgrenze mehr - daher ist

auch keine Übernahme der offenen Barauszahlungen aus dem Vorjahr mehr

notwendig!

Beispiel:

Abgabenlisten SV / Datenträger Beitragsnachweisung

Es wird dasselbe "Datum für Nachdruck"

sowohl für Beiträge im laufenden Jahr als auch für die Nachzahlungen aus

Vorjahren vergeben. Allerdings wird eine eigene Seite gedruckt.

Die Meldung an die Versicherungsanstalt erfolgt

für das entsprechende Kalenderjahr (Liste und Datenträger).

Abgabenliste Finanz, Gemeinde

Da die Abgaben DB/DZ/KommSt im aktuellen Jahr verrechnet

werden, ist bei diesen Listen keine Änderung erforderlich.

Überweisungsdatenträger U-Bahnsteuer mit Nachzahlung

Vorjahre: kommen bei der Überweisung der U-Bahnsteuer mehrere Nachzahlungs-Jahre

vor, so wird nun nur mehr eine Buchungszeile erstellt. Im Buchungstext

wird mit dem Text "davon U-Bahnsteuer <pro Jahr das letzte Auszahlungsmonat>

<Betrag im Nachzahlungsjahr" eine Aufschlüsselung der U-Bahnsteuer

pro Jahr vorgenommen.

Buchhaltung

Es werden auch Vorjahresmonate aufgerollt und in

den laufenden Buchungsbeleg addiert.

Vorjahr

• Lohnart

• SV

• Nettoänderung

Laufendes Jahr

• DB, DZ, KommSt (es muss das Entstehungsmonat

für die Kostenstellenermittlung verwendet werden!)

• Lohnsteuer

• Nettoänderung

• Exekutionen

ELDA Meldewesen

Vorjahr

Laufendes Jahr

Lohnkonto

Durch die Nachzahlung im Vorjahr verändert sich

der Ausdruck des Lohnkontos.

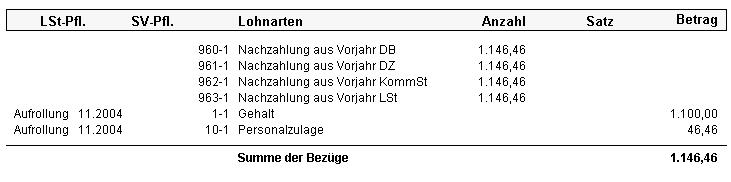

Vorjahr: Die veränderte Lohnart enthält den neuen

Gesamtbetrag (zB wenn das Gehalt ursprünglich EUR 1.000,-- betrug, und

EUR 200,-- nachbezahlt werden, dann scheinen am Lohnkonto bei der Lohnart

Gehalt EUR 1.200,-- auf). Zusätzlich gibt es den Bereich für „Auszahlung

in Folgejahren“ . In diesem neuen Block ist der später versteuerte Betrag

(zB Lohnart Gehalt EUR 200,--) ausgegeben.

Laufendes Jahr: Hier gibt es auch den Bereich für

"Nachzahlung aus Vorjahr". In diesem Block ist der zu versteuerte

Betrag (zB Lohnart Gehalt 200,--) ausgegeben.

Besonderheit

Bei Nachzahlungen/Rückzahlungen

aus Vorjahr für im Vorjahr ausgetretene Dienstnehmer, bei denen Pendlerpauschale eingetragen ist, löschen

Sie die Pendlerpauschale im Variablen Dienstnehmerstamm im laufenden Jahr,

damit im laufenden Jahr keine Pendlerpauschale

gerechnet wird.

Fenster

Firmengruppenlohnarten

anlegen

Firmenlohnarten

anlegen

Dienstnehmergruppenlohnarten

anlegen

Firmenparameter

Monatsbasen

Bezeichnungen

Durchschnittsbasen

Bezeichnungen

Persönliche

Satzbezeichnungen

Formeln