Dieses Thema behandelt speziell freie Dienstnehmer.

Für freie Dienstnehmer ohne Sonderzahlung gibt es mit der Umstellung auf die mBGM neue Beschäftigtengruppen.

|

Beschäftigtengruppen ohne Sonderzahlung |

SV-Höchstbeitragsgrundlage liegt bei 203,00 EUR |

|

B051 |

Freie Dienstnehmer - Arbeiter |

|

B052 |

Freie Dienstnehmer - Arbeiter (ohne AK/LK) |

|

B053 |

Freie Dienstnehmer - Angestellte |

|

B054 |

Freie Dienstnehmer - Angestellte (ohne AK/LK) |

|

B060 |

Geringfügig beschäftigte freie Dienstnehmer - Arbeiter |

|

B061 |

Geringfügig beschäftigte freie Dienstnehmer - Angestellte |

|

B08E |

Freie Dienstnehmer - Arbeiter - vorläufige Versicherung |

|

B08F |

Freie Dienstnehmer - Angestellte - vorläufige Versicherung |

|

B08G |

Geringfügig beschäftigte freie Dienstnehmer - Arbeiter - vorläufige Versicherung |

|

B08H |

Geringfügig beschäftigte freie Dienstnehmer - Angestellte - vorläufige Versicherung |

|

B151 |

Freie Dienstnehmer - Arbeiter - L+F |

|

B152 |

Freie Dienstnehmer - Angestellter - L+F |

|

B160 |

Geringfügig beschäftigte freie Dienstnehmer - Arbeiter - L+F |

|

B161 |

Geringfügig beschäftigte freie Dienstnehmer - Angestellte - L+F |

|

B271 |

Freie Dienstnehmer - Arbeiter - Bund, Land, Gemeinde |

|

B272 |

Freie Dienstnehmer - Arbeiter - Bund, Land, Gemeinde - L+F (mit LK) |

|

B273 |

Freie Dienstnehmer - Angestellte - Bund, Land, Gemeinde |

|

B274 |

Freie Dienstnehmer - Angestellte - Bund, Land, Gemeinde - L+F (mit LK) |

|

B275 |

Freie Dienstnehmer - Angestellte - Bund, Land, Gemeinde (mit AK) |

|

B276 |

Freie Dienstnehmer - Arbeiter - Bund, Land, Gemeinde (mit AK) |

Wenn Sie freie Dienstnehmer mit Sonderzahlung abrechnen, dann geben Sie im variablen Dienstnehmerstamm unter SV-Ergänzungen die Ergänzung E06 Freie Dienstnehmer mit Sonderzahlung ein.

Wenn Sie in Ihrer Firma viele freie Dienstnehmer mit Sonderzahlung abrechnen (= Ergänzungsgruppe E06 fällt an), dann legen Sie eine neue SV-Pflichtigkeit mit der Ergänzungsgruppe E06 an.

Diese weisen Sie den freien Dienstnehmer im variablen Dienstnehmerstamm zu. Somit ist es nicht notwendig, dass Sie bei jedem einzelnen Dienstnehmer die Ergänzung E06 im variablen Dienstnehmerstamm in den SV-Ergänzungen eingeben.

|

SV-Gruppen mit Sonderzahlung |

SV-Höchstbeitragsgrundlage liegt bei 171,00 EUR |

SV-Gruppen ohne Sonderzahlung |

SV-Höchstbeitragsgrundlage liegt bei 199,50 EUR |

|

M24 |

geringf. freie DN, Angestellter (PV) - mit SZ |

m24 |

geringf. freie DN, Angestellter (PV) |

|

L14 |

geringf. freie DN, Arbeiter (PV) - mit SZ |

l14 |

geringf. freie DN, Arbeiter (PV) |

|

M24k |

geringf. freier DN, Ang. (PV) - mit SZ < 1 Monat ab 2017 |

m24k |

geringf. freier DN, Ang. (PV) < 1 Monat ab 2017 |

|

L14k |

gering. freier DN, Arb. (PV) - mit SZ < 1 Monat ab 2017 |

l14k |

gering. freier DN, Arb. (PV) < 1 Monat ab 2017 |

|

N72l |

geringf. freier DN, Arb. - mit SZ - pauschaliert ab 06.2003 |

n72l |

geringf. freier DN, Arb. pauschaliert ab 06.2003 |

|

N72m |

geringf. freier DN, Ang. - mit SZ - pauschaliert ab 06.2003 |

n72m |

geringf. freier DN, Ang. pauschaliert ab 06.2003 |

|

N7lk |

geringf. freier DN, Ang. - mit SZ - pauschaliert < 1 Monat ab 2017 |

n7lk |

geringf. freier DN, Ang. pauschaliert < 1 Monat ab 2017 |

|

N7mk |

geringf. freier DN, Arb. - mit SZ - pauschaliert < 1 Monat ab 2017 |

n7mk |

geringf. freier DN, Arb. pauschaliert < 1 Monat ab 2017 |

|

M24u |

geringf. freier DN, Angestellter (PV) ab 60 Jahre - mit SZ |

m24u |

geringf. freier DN, Angestellter (PV) ab 60 Jahre |

|

L14u |

geringf. freier DN, Arbeiter (PV) ab 60 Jahre - mit SZ |

l14u |

geringf. freier DN, Arbeiter (PV) ab 60 Jahre |

|

M24o |

geringf. freier DN, Arb. (PV) - mit SZ < 1 Monat ab 2017 |

m24o |

geringf. freier DN, Arb. (PV) < 1 Monat ab 2017 |

|

L14o |

geringf. freier DN, Ang. (PV) - mit SZ < 1 Monat ab 2017 |

l14o |

geringf. freier DN, Ang. (PV) < 1 Monat ab 2017 |

|

N74l |

geringf. freier DN, Arb. - mit SZ - pauschaliert ab 60 Jahre |

n74l |

geringf. freier DN, Arb. pauschaliert ab 60 Jahre |

|

N74m |

geringf. freier DN, Ang. - mit SZ - pauschaliert ab 60 Jahre |

n74m |

geringf. freier DN, Ang. pauschaliert ab 60 Jahre |

|

N7lo |

geringf. freier DN, Arb. - mit SZ - pauschaliert ab 60 Jahre < 1 Monat ab 2017 |

n7lo |

geringf. freier DN, Arb. pauschaliert ab 60 Jahre < 1 Monat ab 2017 |

|

N7mo |

geringf. freier DN, Ang. - mit SZ - pauschaliert ab 60 Jahre < 1 Monat ab 2017 |

n7mo |

geringf. freier DN, Ang. pauschaliert ab 60 Jahre < 1 Monat ab 2017 |

![]() Pro Leistung = 1 Dienstnehmernummer: Pro Leistung ist im LHR Lohn ein Dienstnehmer anzulegen! Die Überprüfung der Entgeltgrenze pro Leistung für die Mitteilung § 109a EStG (E18) erfolgt pro Sozialversicherungsnummer des Dienstnehmers.

Pro Leistung = 1 Dienstnehmernummer: Pro Leistung ist im LHR Lohn ein Dienstnehmer anzulegen! Die Überprüfung der Entgeltgrenze pro Leistung für die Mitteilung § 109a EStG (E18) erfolgt pro Sozialversicherungsnummer des Dienstnehmers.

Für freie Dienstnehmer hinterlegen Sie in der Maske Variable Dienstnehmerdaten im Feld "Lohnsteuergruppe" "WV - freie Dienstverträge/Werkverträge".

Diese Lohnsteuergruppe bestimmt, dass beim Dienstnehmer keine Lohnsteuer gerechnet wird!

In der Maske Variable Dienstnehmerdaten wählen Sie im Feld "Dienstnehmerart" zwischen folgenden Arten des freien Dienstvertrags:

"FD - Freie Dienstvertrag"

"FU - Funktionär (§29 Z 4 EStG)"

"MR - Mgl. Aufsichts-/Verwaltungsrat"

"VT - Vortragender, Lehrender"

Die Dienstnehmerart bestimmt, wie die Art der erbrachten Leistung auf der Mitteilung § 109a EStG (E18) ausgewählt wird.

Dabei ist laut Finanzamt zu beachten, dass für ein Kalenderjahr pro Auftraggeber, Auftragnehmer und Leistungsart nur eine Mitteilung übermittelt werden darf (bei mehrmaliger Tätigkeit bzw. Art der erbrachten Leistung mit summierten Beträge).

Werden für einen Auftragnehmer mehrere Mitteilungen mit gleicher Leistungsart gesandt, so können diese nicht ordnungsgemäß verarbeitet werden.

das Entgelt exklusive Umsatzsteuer oder

das Entgelt inklusive Umsatzsteuer einzugeben. Dafür muss die Lohnart Umsatzsteuer richtig angelegt sein.

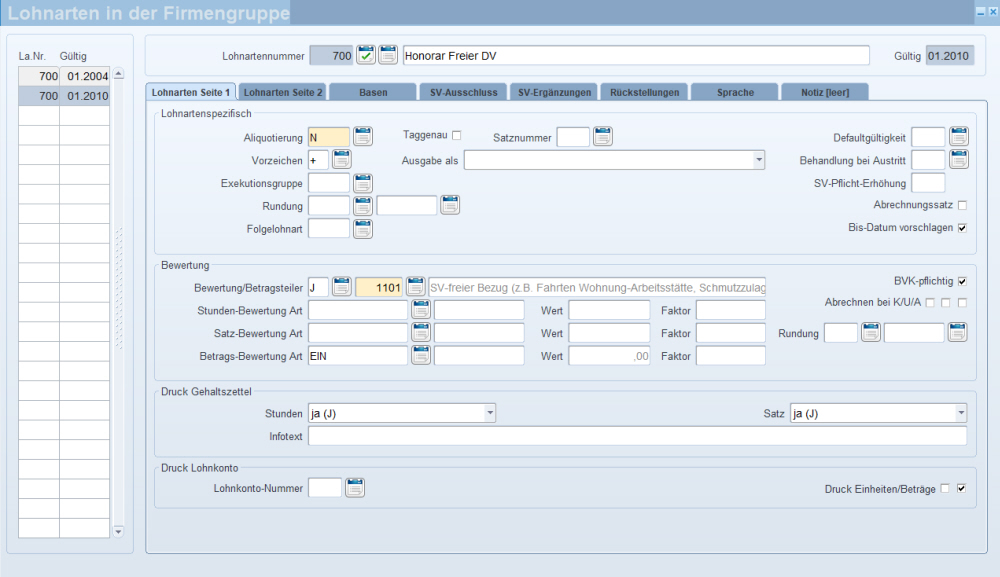

Das Entgelt/Honorar wird nur dann SV-frei (Betragsteiler 1101) angelegt, wenn Sie die unten beschrieben Maske (Freie Dienstverträge/Werkverträge) verwenden.

Das Entgelt/Honorar wird nur dann SV-frei (Betragsteiler 1101) angelegt, wenn Sie die unten beschrieben Maske (Freie Dienstverträge/Werkverträge) verwenden.

Sollten Sie jedoch die Freien Dienstnehmer ganz normal über die Lohnartenzuordnung abrechnen, dann legen Sie die Lohnart Entgelt/Honorar unbedingt SV-pflichtig (Betragsteiler 11101) an

Lohnart

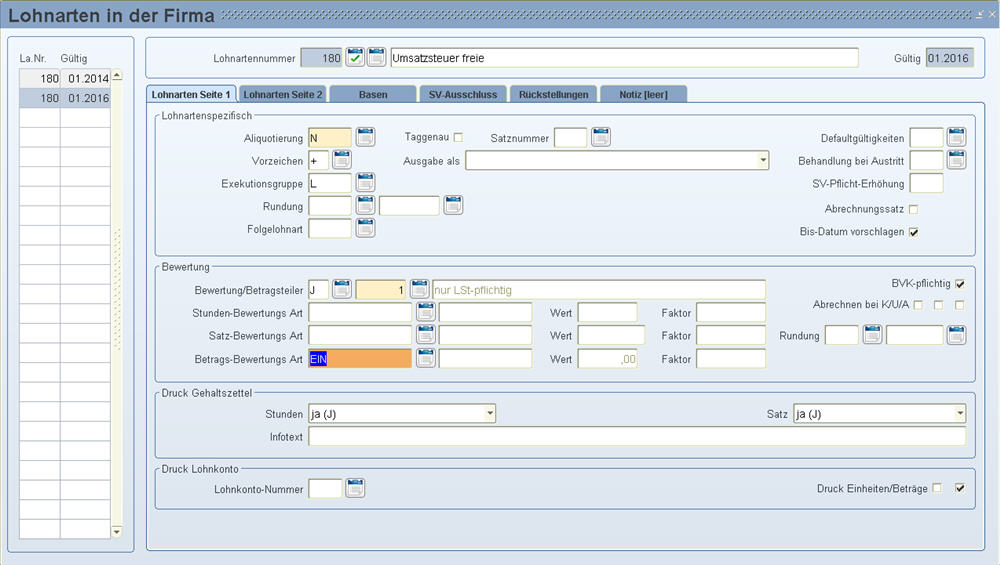

Möglichkeit - Entgelt wird exklusive Umsatzsteuer eingegeben - In diesem Fall sollte die Lohnart Umsatzsteuer als Vorzeichen + und Betragsteiler 1 Lohnsteuer-pflichtig haben, damit sie am E18 richtig ausgewiesen wird, Beispiel.

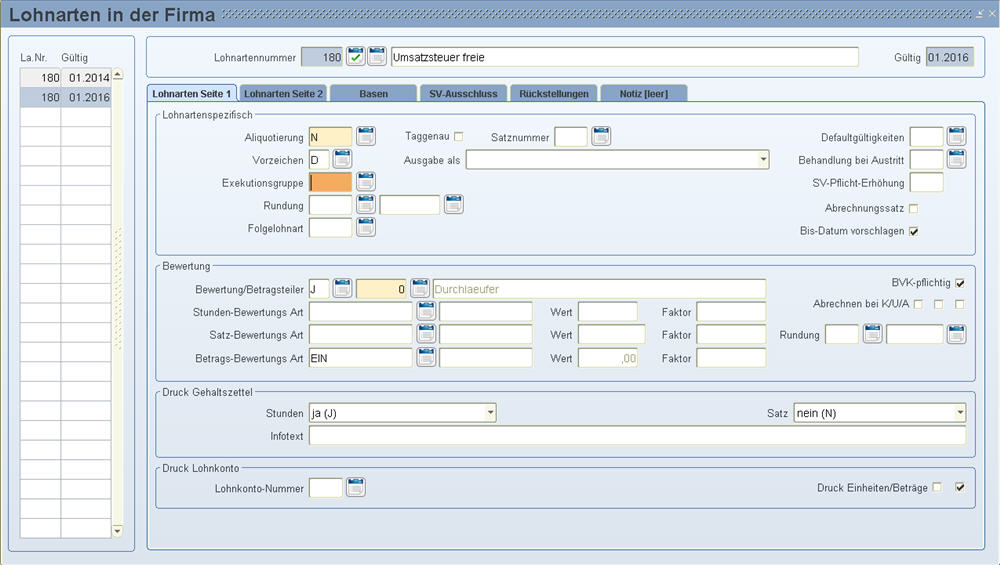

Möglichkeit - Entgelt wird inklusive Umsatzsteuer eingegeben - In diesem Fall sollte die Lohnart Umsatzsteuer als Vorzeichen "D - Durchläufer" oder "N - Durchläufer der nicht angedruckt wird" haben, und Betragsteiler 0 Durchläufer, damit sie am E18 richtig ausgewiesen wird, Beispiel.

In beiden Fällen ist bei dieser Lohnart der Betrag der Umsatzsteuer einzugeben/berechnen zu lassen (zB 20% von der Monatsbasis, in die der Wert des Entgelts fließt).

Die Lohnart Umsatzsteuer hinterlegen Sie in der Maske Datenaustausch ELDA im Button "Lohnartenzuordnung" bei der Ausgabeart "e18ust - E18 - Umsatzsteuerlohnart" hinterlegt ist.

Im Dienstnehmerstamm - Seite 2 können Sie das zuständige Finanzamt vom freien Dienstnehmer mit der Steuernummer für die Ausgabe am E18 eingeben, Beispiel:

Ein E18 ist für freie Dienstnehmer immer am Jahresende in der Maske Datenaustausch ELDA zu erstellen, auch für während des Jahres ausgetretene freie Dienstnehmer.

Ein Lohnzettel SV ist für freie Dienstnehmer, die Sozialversicherung zahlen, bei Austritt zu erstellen, bzw. für die am 31.12. aktive Dienstnehmer am Jahresende.

Besonderheit auf der Liste Invalidenausgleichstaxe: Bei der "Anzahl der beschäftigten Dienstnehmer" werden freie Dienstnehmer nicht berücksichtigt, weil diese keine Dienstnehmer nach dem BEinstG sind.

Zu Reisekosten-Lohnarten bzw. Anpassungen lesen Sie die Maskenbeschreibungen der Nebenkosten und Firmenparameter.

Menüaufruf: Stammdatenmenü/Personal/Sonstiges/Freie Dienstverträge/Werkverträge oder Personalmanager/Stammdaten/Werkverträge

In der Maske freie Dienstverträge/Werkverträge verwalten Sie Ihre Dienstverträge und Honorar-Zahlungen. Weiters werden Ihnen in jedem Zahlungsmonat die Lohnart Honorar-Zahlung generiert und die SV wird auf den Zeitraum des Vertrags mit der SV-Lohnart aufgeteilt. Somit ist keine Eingabe dieser Lohnarten in der Lohnartenzuordnung nötig.

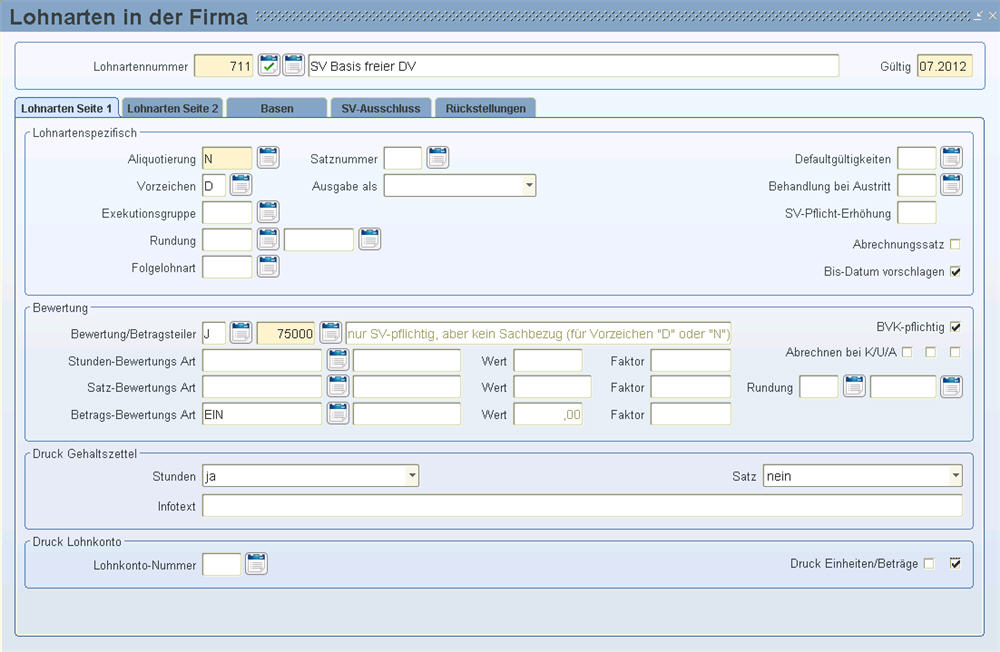

Lohnarten für diese Maske legen Sie wie folgt an, Beispiel:

Honorar-Zahlungslohnart: Vorzeichen "+", Betragsteiler "1 - Lohnsteuer-pflichtig", Betrags-Bewertungs-Art "EIN".

SV-Lohnart: Vorzeichen "N" oder "D", Betragsteiler "75000 nur sv-pflichtig, aber kein Sachbezug", Betrags-Bewertungs-Art "EIN".

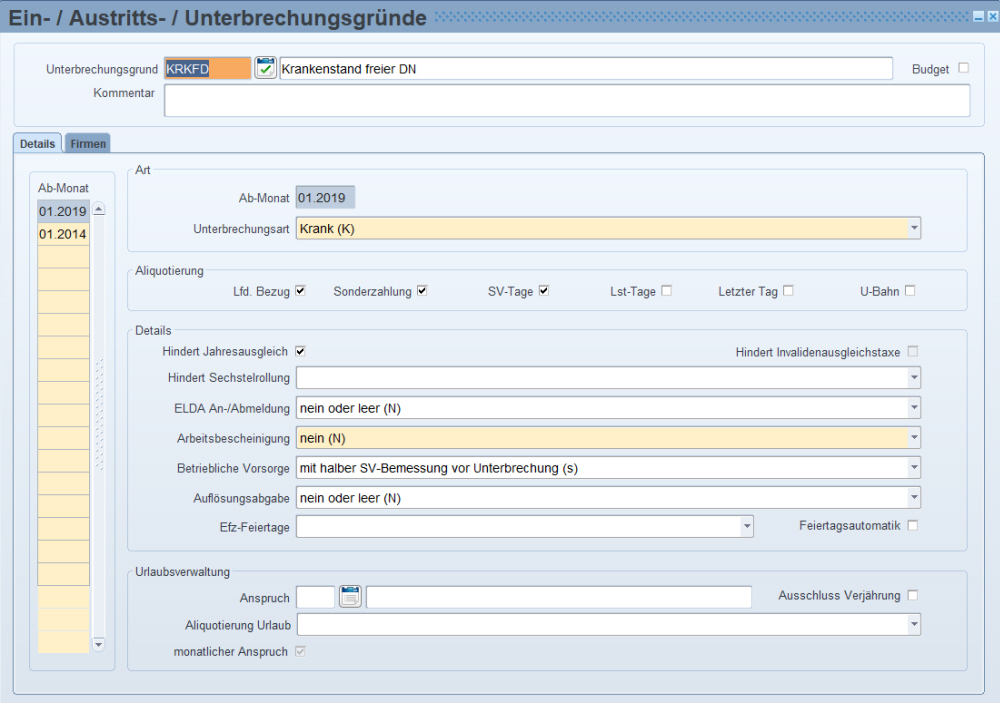

Freie Dienstnehmer haben ab dem vierten Tag einer Arbeitsunfähigkeit Anspruch auf Krankengeld. Daher sind in einem solchen Fall vom Dienstgeber, bei einem aufrechten, freien Dienstverhältnis, für die Dauer des Krankengeldbezuges nach § 7 Abs. 3 BMSVG BVK-Beiträge zu entrichten. (Die Krankheit geben Sie nach wie vor ganz normal, also nicht erst ab dem 4. Tag, ein).

Um die fiktive Beitragsgrundlage zu bilden, wählen Sie in der Maske „Ein- / Austritt- / Unterbrechungsgründe“ im Feld "Betriebliche Vorsorge" die Option „mit halber SV-Bemessung vor Unterbrechung (s)“ für die passende Berechnungsmethode aus:

Krankenstand freie Dienstnehmer - mit halber BVK-Bemessung vor Unterbrechung

Dadurch wird der Verrechnungsbeginn auf der mBGM um diese Tage verkürzt, also der Verrechnungsbeginn auf der mBGM ist der erste Tag nach dem Krankenstand wenn der Krankenstand übers Monat hinausging oder am 1. des Monats begann.

Rechenbeispiel:

Krank 12.05.2014 – 23.05.2014

Bemessungsgrundlage 04.2014 = 1864,29 / 30 SV-Tage = 62,14 / 2 (halbe Bemessung)

= 31,07 * 12 Krankenstandstage

= 372,84 BVK-Bemessungsanteil für den Krankenstand

Dieser Betrag wird in der Protokolldatei abrechnung.lst bei der Berechnung BVK unter Mutterschutz ausgegeben, weil dieselbe Berechnung für die Bemessung aus Vormonaten verwendet wird.

Dazu wird dann die laufende BVK (05.2014) Bemessung addiert 2.204,29 + 372,84 = 2.577,13 Gesamtbemessung BVK.

Seit 11.2010 wird mit dem Beginn einer Krankheit für freie Dienstnehmer eine Arbeits-/Entgeltbestätigung Krankengeld erstellt, auf der das Entgelt der letzten 3 Monate vor dem Eintritt des Krankenstands angeführt ist.

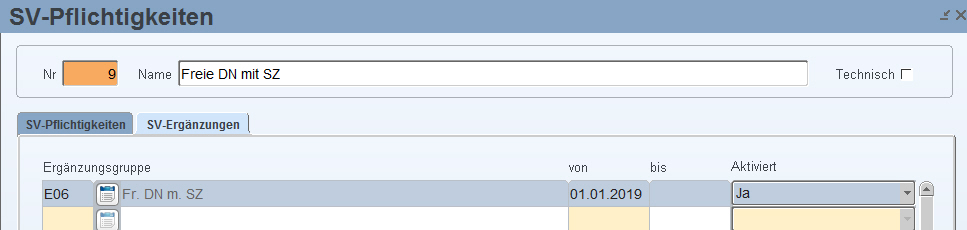

Wird ein Dienstnehmer aufgrund keiner Arbeitspflicht abgemeldet und folgt auf diese Unterbrechung ein Krankenstand mit BV-Beiträgen muss der Dienstnehmer mit der SV-Gruppe „N89“, ab 2019 mit der SV-Gruppe "B999", sowie dem BV-Ab-Datum angemeldet werden.

Mit dem Ende des Krankenstandes muss eine Anmeldung mit der jeweiligen SV-Gruppe und ohne BVK-Ab Datum erstellt werden.

Beispiel:

Eintritt: 01.01.2017 (SV-Gruppe „M24“)

Keine Arbeitspflicht: 01.04.2017 – 15.04.2017

Krankenstand fr. DN mit BV 16.04.2017 – 15.06.2017

Meldungen:

Abmeldung mit 30.03.2017 mit Code 29 (SV-Ende Beschäftigung aufrecht) und BV-Bis 30.03.2017

Anmeldung mit 16.04.2017 mit SV-Gruppe „N89“ und BV-Ab 16.04.2017

Anmeldung mit 16.06.2017 mit SV-Gruppe „M24“

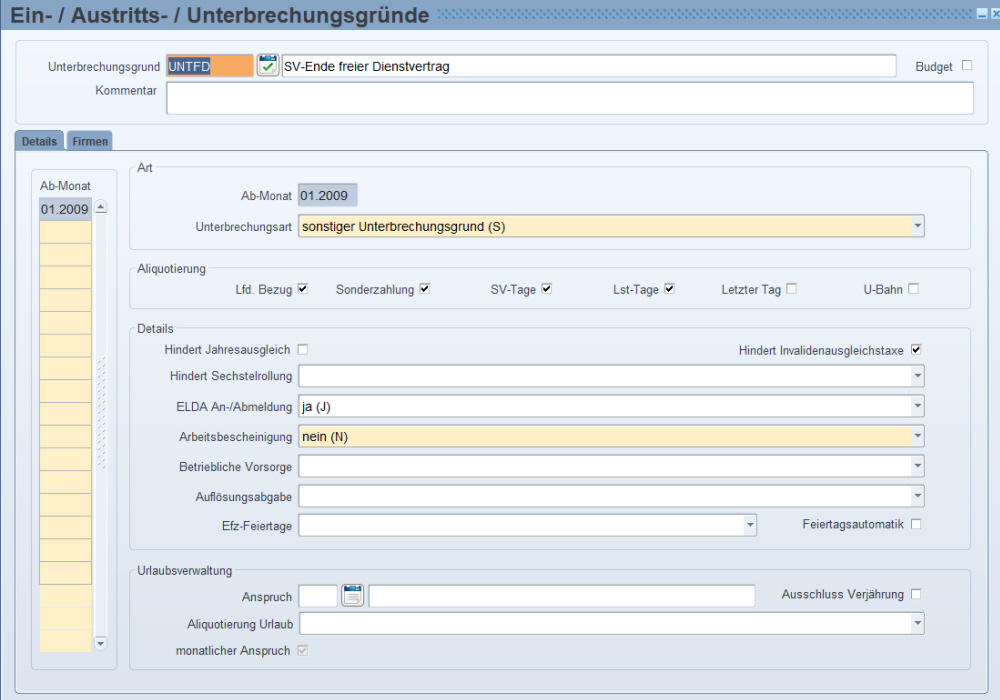

Damit in diesem Fall die korrekten Meldungen und mBGM erstellt werden kann, legen Sie einen neuen Grund für das SV-Ende bei freien Dienstvertrag an.

Legen Sie einen neuen Unterbrechungsgrund mit einer beliebigen Bezeichnung an (Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe), bei dem das Feld "ELDA An-/Abmeldung" auf "ja (J)" eingestellt ist. Die Unterbrechungsart muss "sonstiger Unterbrechungsgrund " sein, damit eine 0er mBGM erstellt werden kann.

Wenn ein freier Dienstnehmer mit einem der Abmeldegründe 07, 08, 09, 12,14, 15, 23 oder 29 abgemeldet wird, muss auf der Abmeldung trotzdem der Abmeldecode 17 – Ende freier Dienstvertrag angeführt werden.

Wenn ein freier DN mit dem Austrittsgrund „17 - Ende freier Dienstvertrag“ austritt und nach der Übermittlung der Abmeldung ändern Sie den Austrittsgrund auf die Abmeldegründe 04, 07, 08, 09, 12, 14, 15, 23 oder 29, dann wird keine Richtigstellung Abmeldung erzeugt. Die ÖGK möchte, dass in diesen Fällen der Abmeldecode 17 Ende freier Dienstvertrag gemeldet wird.

Lohnzettel SV für freie Dienstnehmer, die Sozialversicherung zahlen, erstellen Sie in der Maske Datenaustausch ELDA

bei Austritt mit der Ausgabeart "Lohnzettel SV und Finanz (monatlich bei Austritt) (G)", bzw.

am Jahresende mit der Ausgabeart "Lohnzettel SV und Finanz mit E18 (Jahresübermittlung 1x jährlich) (J)".

![]() Bei Änderung der Sozialversicherung im Nachhinein wird der bereits übermittelte Lohnzettel SV Teil storniert und ein neuerlicher erzeugt. Beim E18 ändert sich nichts.

Bei Änderung der Sozialversicherung im Nachhinein wird der bereits übermittelte Lohnzettel SV Teil storniert und ein neuerlicher erzeugt. Beim E18 ändert sich nichts.

Die Mitteilung § 109a EStG (E18) für freie Dienstnehmer kann nur am Jahresende erstellt werden, unabhängig davon, ob der Dienstnehmer während des Jahres ausgetreten ist oder nicht. Diese erstellen Sie am Jahresende mit der Ausgabeart "Lohnzettel SV und Finanz mit E18 (Jahresübermittlung 1x jährlich) (J)".

Für das Entgelt ohne Umsatzsteuer werden nur lohnsteuerpflichtige Lohnarten herangezogen. Das bedeutet, dass die ganze Sozialversicherung mit dem Lohnzettel SV-Teil übermittelt wird. Bei Änderung der Sozialversicherung im Nachhinein wird kein E18 erstellt!

Damit die Umsatzsteuerlohnart am E18 richtig angeführt wird, hinterlegen Sie diese in der Maske Datenaustausch ELDA mit Button "Lohnartenzuweisungen".

Damit die Lohnarten für Aufwandspauschale (zB Reisekosten § 26 EStG) richtig berücksichtigt werden, hinterlegen Sie diese auch in der Maske Datenaustausch ELDA mit Button "Lohnartenzuweisungen".

Das Entgelt ohne Umsatzsteuer am E18 wird um die E-Card Gebühr nicht vermindert!

Eine Erstellung des E18 muss gemäß RZ 8312 unterbleiben, wenn

weder das insgesamt geleistete (Netto) Entgelt ohne USt einschließlich allfälliger Reisekostenersätze 900 € im Kalenderjahr übersteigen noch

das (Netto)Entgelt ohne USt einschließlich allfälliger Reisekostenersätze für jede einzelne Leistung mehr als 450 Euro im Kalenderjahr betragen.

Die Meldung ist also dann zu erstatten, wenn entweder der Gesamtbetrag von 900 € oder die Einzelleistung den Beitrag von 450 € übersteigt. Diese Beurteilung muss man aber auch auf die einzelne Kategorie abstellen.

![]() In LHR Lohn vergeben Sie dazu pro Leistung eine eigene Dienstnehmernummer. Die Überprüfung der Leistungsgrenzen erfolgt pro SV-Nummer des Dienstnehmers.

In LHR Lohn vergeben Sie dazu pro Leistung eine eigene Dienstnehmernummer. Die Überprüfung der Leistungsgrenzen erfolgt pro SV-Nummer des Dienstnehmers.

Für die Erstellung der E18-Meldungen werden die Dienstnehmer auf Grund der (eindeutigen) SV-Nummer zusammengefasst und gemeinsam dahingehend überprüft, ob eine Übermittlung der Werte an das Finanzamt nötig ist.

Die Dienstnehmerart in der Maske Variable Dienstnehmerdaten bestimmt, wie die Art der erbrachten Leistung auf der Mitteilung § 109a EStG (E18) ausgewählt wird.

Beispiele

|

1. Ein Dienstnehmer hat drei Leistungen als Funktionär von öffentlich-rechtlichen Körperschaften. Er wird drei mal (mit drei Dienstnehmernummer) mit der Dienstnehmerart "FU" angelegt. |

Meldung |

|

DN Nr. 1, Leistung: 400,00 Euro |

ja |

|

DN Nr. 2, Leistung: 400,00 Euro |

ja |

|

DN Nr. 3, Leistung: 200,00 Euro |

ja |

|

Summe: 1.000,00 Euro |

|

|

2. Ein Dienstnehmer hat drei sonstige Leistungen, die im Rahmen eines freien Dienstvertrages erbracht werden und der Versicherungspflicht gemäß § 4 Abs. 4 ASVG unterliegen. Er wird drei mal (mit drei Dienstnehmernummer) mit der Dienstnehmerart "FD" angelegt. |

Meldung |

|

DN Nr. 1, Leistung: 451,00 Euro |

ja |

|

DN Nr. 2, Leistung: 300,00 Euro |

ja |

|

DN Nr. 3, Leistung: 500,00 Euro |

ja |

|

Summe: 1.251,00 Euro |

|

|

3. Ein Dienstnehmer hat drei sonstige Leistungen, die im Rahmen eines freien Dienstvertrages erbracht werden und der Versicherungspflicht gemäß § 4 Abs. 4 ASVG unterliegen. Er wird drei mal (mit drei Dienstnehmernummer) mit der Dienstnehmerart "FD" angelegt. |

Meldung |

|

DN Nr. 1, Leistung: 300,00 Euro |

nein |

|

DN Nr. 2, Leistung: 300,00 Euro |

nein |

|

DN Nr. 3, Leistung: 200,00 Euro |

nein |

|

Summe: 800,00 Euro |

|

|

4. Ein Dienstnehmer hat eine Leistung als Mitglied des Aufsichtsrates. Er wird einmal mit der Dienstnehmerart "MR" angelegt. |

Meldung |

|

DN Nr. 1, Leistung: 600,00 Euro |

ja |

|

Summe: 600,00 Euro |

|

|

5. Ein Dienstnehmer hat eine Leistung als Mitglied des Aufsichtsrates. Er wird einmal mit der Dienstnehmerart "MR" angelegt. |

Meldung |

|

DN Nr. 1, Leistung: 500,00 Euro |

ja |

|

DN Nr. 2, Leistung: 300,00 Euro |

nein |

|

Summe: 800,00 Euro |

|

|

6. Ein Dienstnehmer hat zwei Leistungen. Eine als Mitglied des Aufsichtsrates und eine Funktionär. Er wird einmal mit der Dienstnehmerart "MR" und einmal mit der Dienstnehmerart "FU" angelegt. |

Meldung |

|

DN Nr. 1, Dienstnehmerart "MR", Leistung: 450,00 |

nein |

|

DN Nr. 2, Dienstnehmerart "FU", Leistung: 500,00 |

ja |

|

Diese Leistungen sind nicht zu summieren. Die Summe ist pro Leistung zu beurteilen. |

|

Lohnzettel SV und Finanz (Monatlich) Datenträger

Lohnzettel SV und Finanz mit E18 (Jahresübermittlung 1x jährlich)

Parameter Reisekosten - Seite 1

Lohnarten Honorar, Umsatzsteuer und SV-Basis fr.Dienstvertr. anlegen