Seit dem 01.01.2018 gibt es für bestimmte, geringfügig beschäftigte Aushilfskräfte eine Sonderbestimmung im Allgemeinen Sozialversicherungsgesetz (ASVG).

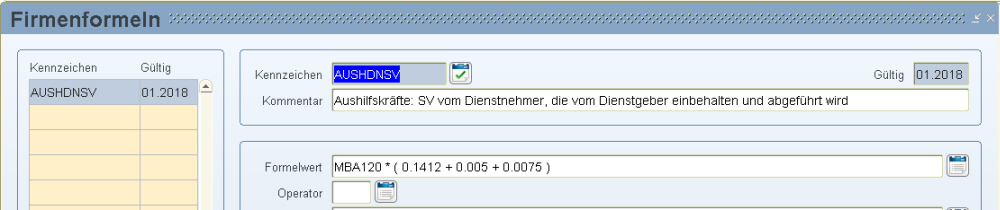

Wird neben einem vollversicherten Dienstverhältnis ein geringfügiges Beschäftigungsverhältnis ausschließlich zum Zweck ausgeübt, einen zeitlich begrenzten zusätzlichen, den regulären Betriebsablauf überschreitenden, Arbeitsanfall zu decken oder den Ausfall einer Arbeitskraft zu ersetzen, so hat der Dienstgeber einen Pauschalbetrag von 14,12% sowie die Arbeiterkammerumlage (0,50%) (Landarbeiterkammerumlage (0,75%)) vom Dienstnehmer einzubehalten und abzuführen.

Von Sonderzahlungen ist keine Arbeiterkammerumlage und auch keine Landarbeiterkammerumlage (Ausnahme Kärnten) abzuführen.

Dazu müssen jedoch noch folgende Voraussetzungen vorliegen:

Der Dienstnehmer hat noch nicht mehr als 18 Tage eine solche geringfügige Beschäftigung ausgeübt und

der Dienstgeber hat noch nicht mehr als 18 Tage solche Personen geringfügig beschäftigt.

Aus der gesetzlichen Regelung ist klar ersichtlich, dass es sich bei diesen geringfügigen Beschäftigungen jedenfalls um befristete Dienstverhältnisse handeln muss.

Ist dies alles der Fall, muss der Dienstgeber für diese Beschäftigungsverhältnisse keinen Beitrag zur Unfallversicherung (UV-Beitrag) entrichten.

Dieser wird dann aus den Mitteln der Unfallversicherung getragen.

Der Dienstnehmer bleibt aber selbstverständlich unfallversichert.

Die Dienstgeberabgabe (DAG) kann wie bisher anfallen.

Der Zweck der Neuregelung (die vorerst bis Ende 2020 befristet ist) besteht darin, dass es durch die bereits vom Dienstgeber vorgenommene Einbehaltung des Pauschalbeitrages zu keiner nachträglichen Belastung des Versicherten kommt.

Eine Überprüfung erfolgt im Rahmen einer Gemeinsamen Prüfung aller lohnabhängigen Abgaben (GPLA).

Die Aushilfskräfte sind bis 12.2018 in der Beitragsgruppe N14o (Arbeiter) und N24o (Angestellte) zu melden (kein Beitrag zur Unfallversicherung).

Die Aushilfskräfte sind ab 01.2019 in jeweiligen normalen Beschäftigengruppen für geringfügige zu erfassen. Zusätzlich tragen Sie im variablen Dienstnehmerstamm unter SV-Ergänzungen die Ergänzung E13 ein.

Bis 12.2018 - Auch auf der Beitragsnachweisung sind die Aushilfskräfte unter den Beitragsgruppen anzuführen.

Auch sind die Bestimmungen des Betrieblichen Mitarbeiter- und Selbstständigenvorsorgegesetzes (BMSVG) und die Regelungen hinsichtlich der Erstattung eines Lohnzettel SV zu beachten.

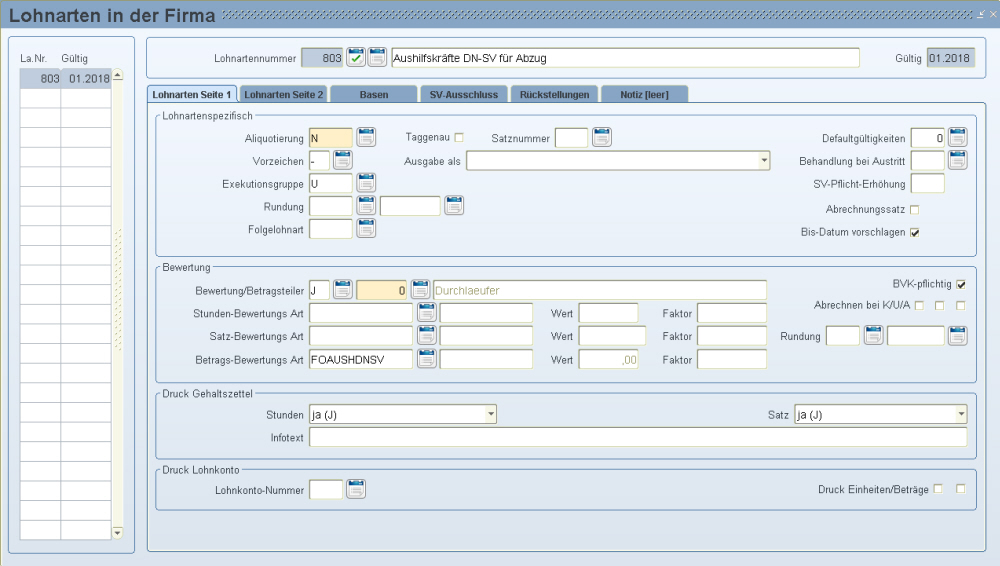

Legen Sie eine neue Lohnart für den Pauschalbetrag, der vom Dienstnehmer abgezogen wird, an bei dem Sie einen diversen Empfänger hinterlegen können (=GKK).

Die Lohnart kann entweder als Eingabe angelegt werden oder der Eingabebetrag kann durch eine Formel ersetzt werden.

Es wurde eine Steuerbefreiung ab 01.01.2017 in § 3 Abs. 1 Z 11 lit. a EStG für Einkünfte eingeführt, die Aushilfskräfte für ein geringfügiges Beschäftigungsverhältnis gemäß § 5 Abs. 2 ASVG beziehen, die nach Maßgabe (nach)folgender Bestimmungen steuerfrei ist:

Kumulative Voraussetzungen (1):

Kein bestehendes Dienstverhältnis zu diesem Arbeitgeber

Vollversicherung aufgrund un-/selbstständiger Erwerbstätigkeit liegt vor

Beschäftigung der Aushilfskraft dient ausschließlich einer zeitlich begrenzten zusätzlichen Arbeitsanfall zu decken, der den regulären Betriebslauf überschreitet oder den Ausfall einer Arbeitskraft zu ersetzten

Kumulative Voraussetzungen (2):

Tätigkeit als Aushilfskraft nicht mehr als 18 Tage im Kalenderjahr

Arbeitgeber beschäftigt an nicht mehr als 18 Tagen im Kalenderjahr Aushilfskräfte (die Anzahl der Aushilfskräfte pro Tag ist nicht ausschlaggebend)

Sie haben zwei Möglichkeiten Aushilfskräfte in der LHR Lohn abzurechnen.

Hinterlegen Sie für eine Aushilfskraft im variablen Dienstnehmerstamm die Lohnsteuergruppe "AK-Aushilfskräfte". Somit haben Sie die Möglichkeit, andere Lohnarten als nur die mit Betragsteiler 16 abzurechnen. Alle Lohnarten werden dann am Lohnzettel Finanz Teil unter § 3 Z 11a ausgegeben.

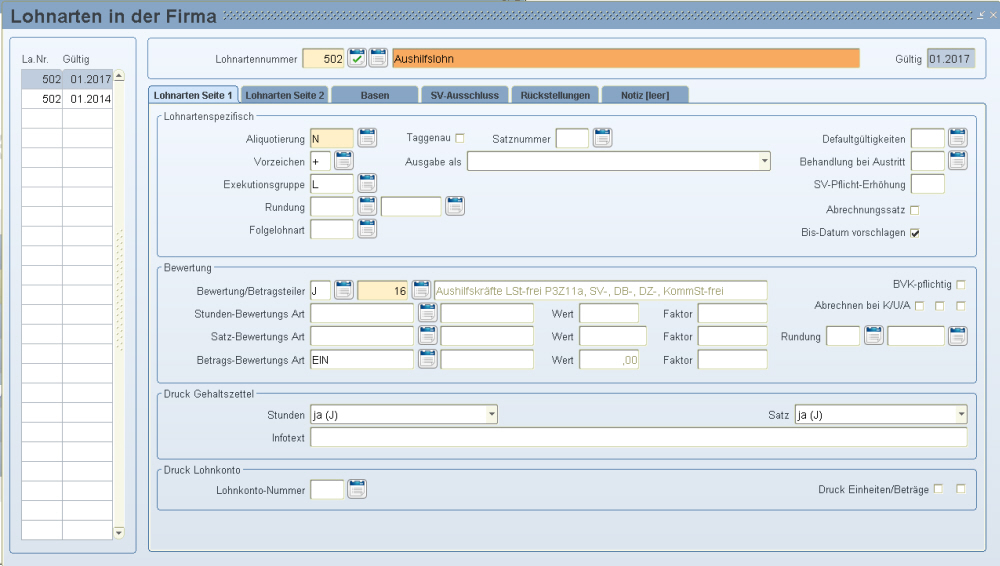

Wenn Sie jedoch nur eine Lohnart für die Aushilfskraft benötigen, dann legen Sie dazu eine neue Lohnart mit Betragsteiler 16-Aushilfskräfte § 3 Z 11a, der am Lohnzettel Finanz Teil richtig ausgewiesen wird, an

Diese Lohnart rechnen Sie nur für die Tage ab, an denen der Dienstnehmer als Aushilfe unter den oben genannten Voraussetzungen bei Ihnen beschäftigt ist.

Die Prüfung dieser Voraussetzungen kann ausschließlich durch den Dienstgeber/Personalverrechner erfolgen, nicht aber durch LHR Lohn.

Variabler Dienstnehmerstamm - Seite 1

Gesetzesänderungen 01.2017