€ 3.000,00 Gehalt

€ 3.000,00 Gewinnbeteiligung und davon € 513,60 Sozialversicherung

Aufstellung der Gesetzesänderungen für das Jahr 2022 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2021 |

Werte 2022 |

|

Höchstbeitragsgrundlage täglich |

185,00 |

189,00 |

|

Höchstbeitragsgrundlage monatlich |

5.550,00 |

5.670,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

11.100,00 |

11.340,00 |

|

Geringfügigkeitsgrenze monatlich |

475,86 |

485,85 |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

6.475,00 |

6.615,00 |

Sie erhalten diese Werte mit den Updates ab 09.2021.

Die AV-Staffelung ändert sich ab 01.2022 wie folgt:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe in der mBGM |

|

0,00 € |

1.828,00 € (vorher 1.790,00 €) |

- 3% |

A03 / A04 / I23 / I31 |

|

1.828,01 € |

1.994,00 € (vorher 1.953,00 €) |

- 2% |

A02 / A05 / I22 / I32 |

|

1.994,01 € |

2.161,00 € (vorher 2.117,00 €) |

- 1% |

A01 / I21 |

Sie erhalten diese Werte mit den Updates ab 09.2021.

Bei den Versicherungen 12, 34 und 41 - KFG für OÖ Gemeinden erhöht sich die monatliche Höchstbemessungsgrundlage von laufenden Bezügen von 5.579,00 auf 5.699,00 Euro, die jährlich Höchstbemessungsgrundlage für Sonderzahlungen von 11.158,00 auf 11.398,00 Euro, die Mindestbetragsgrundlage von 27,75 auf 28,35 Euro.

Sie erhalten diese Werte mit den Updates ab 09.2021.

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden, 19/22 - Pensionskasse der Stadt Klagenfurt und 26 - Gemeindeverb. für das Pensionsrecht d. Tiroler Gemeindebeamte ändert sich die Mindest- und Höchstbemessungen wie folgt:

|

2021 |

2022 |

|

|

4.162,50 € |

4.252,50 € |

( 75% von 5.670,00 € ) |

|

8.325,00 € |

8.505,00 € |

( 150 % von 5.670,00 € ) |

|

16.650,00 € |

17.010,00 € |

( 300 % von 5.670,00 € ) |

Sie erhalten diese Werte mit den Updates ab 09.2021.

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden erhöht sich die Mindestbemessung von Laufenden Bezügen von 2.061,63 auf 2.098,74 EUR und Sonderzahlungen mit monatlicher Höchstbemessung von 1.030,82 auf 1.049,37 EUR.

Sie erhalten diese Werte mit den Updates ab 01.2022.

Bei den Versicherungen 11-öffentlich Bedienstete wurde für die Beitragsart UV "Unfallversicherung" in der Beschäftigtengruppe G041 ab 01.01.2022 die Höchstbemessungsgrundlage für lfd. Bezüge von 245,2347 auf 252,4447 EUR täglich und für Sonderzahlungen von 14.714,08 auf 15.146,68 EUR jährlich geändert.

Für die Beitragsart UN "Unfallversicherung Nebengebühren" wurde die tägliche Bemessung in der Beschäftigtengruppe G041 ab 01.01.2022 von 7,4473 auf 7,6783 EUR angepasst.

Sie erhalten diesen Wert mit den Updates ab 01.2022.

Der UV-Beitrag für Zivildiener, Beschäftigtengruppe B902 (Zuschlag Z09) wird per 01.01.2022 auf 6,03 Euro erhöht (vorher 5,91 Euro).

Sie erhalten diese Werte mit den Updates ab 09.2021.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen PB1, PB2, PB3, PB4 ab 01.2022 die Höchstbemessungsgrundlage für lfd. Bezüge von 245,2347 auf 252,4447 EUR täglich und für Sonderzahlung von 14.714,08 EUR auf 15.146,68 EUR jährlich geändert.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2022 die Höchstbemessungsgrundlage für lfd. Bezüge auf 252,4447 EUR täglich und für Sonderzahlungen auf 15.146,68 EUR jährlich geändert.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2022 die Höchstbemessungsgrundlage von 7,4473 auf 7,6783 EUR täglich geändert.

Sie erhalten diese Werte mit den Updates ab 01.2022.

Bei der Versicherung 31-Salzburger Gemeinde wurde in der SV-Grupe "Bea" Beamte der Dienstnehmer-Pensionsbeitrag von 14,05% auf 14,14% geändert.

Sie erhalten diese Werte mit den Updates ab 01.2022.

Der Zuschlag nach dem Insolvenz- Entgeltsicherungsgesetz (IE) sinkt per 1.1.2022 von derzeit 0,20 % auf 0,10 % (Gesetzwerdung bleibt abzuwarten).

Sie erhalten diese Werte mit den Updates ab 12.2021.

Bei der Versicherung 29 Gemeindeverb. f. Zuwend. an ausgeschied.Bgm. Tirol gibt es die neue Beschäftigtengruppe "BG4" für Bürgermeister mit einer monatlichen SV SZ Höchstbemessung für den PV-Beitrag von 2.835,00 Euro ab 01.01.2022.

Sie erhalten diese Werte mit den Updates ab 04.2022.

Der Wert der E-Card für das Jahr 2023 (Abrechnung 11.2022) ändert sich auf 13,00 EUR (vorher 12,70 EUR).

Sie erhalten diesen Wert mit den Updates ab 09.2021.

Der Pensionistenabsetzbetrag wird von € 600,00 auf € 825,00 rückwirkend ab 01.2021 angehoben. Die Verschleifungszone liegt hier zwischen € 17.500,00 und € 25.500,00 (bisher zwischen € 17.000,00 und € 25.000,00).

Der erhöhte Pensionistenabsetzbetrag wird von € 964,00 auf € 1.214,00 rückwirkend ab 01.2021 angehoben. Die Einschleifzone für diesen erhöhten Pensionistenabsetzbetrag liegt zwischen € 19.930,00 und € 25.250,00 (bisher: zwischen € 19.930 und € 25.000,00).

Bei Dienstnehmern mit der Dienstnehmerart "P - Pensionisten" wird der Pensionistenabsetzbetrag gerechnet.

Bei Dienstnehmern mit Lohnsteuergruppe "MP - erhöhter Pensionistenabsetzbetrag" und Dienstnehmerart "P - Pensionisten" wird der erhöhte Pensionistenabsetzbetrag gerechnet.

INFO für 12.2021 - 13. Lauf:

Diese Absetzbeträge ändern sich rückwirkend. Es gibt aber keine Aufrollungsverpflichtung. Die Dienstnehmer können sich das Geld über die Steuerveranlagung zurückholen oder Sie starten bis 15.02.2022 einen 13. Lauf für 12.2021 mit den betroffenen Dienstnehmern.

INFO für 2022:

Aufrollung werden ab 01.2022 automatisch eingetragen.

Diese Anpassung erhalten Sie mit den Updates ab 01.2022.1

Änderungen für 2021:

Falls Sie die Änderung dieser Absetzbeträge rückwirkend ab 01.2021 berücksichtigen möchten, rollen Sie betroffene Dienstnehmer ab 01.2021 auf und starten bis 15.02.2022 einen 13. Lauf.

Beachten Sie, dass nach dem 15.2.2022 einen 13. Lauf lohnsteuermäßig nicht mehr erlaubt ist und sich die Dienstnehmer das Geld über die Steuerveranlagung zurückholen sollen.

Änderungen für 2022:

Aufrollungen werden automatisch ab 01.2022 eingetragen. Rechnen Sie betroffene Dienstnehmer z.B. über die Schnellabrechnung (Abrechnungen/Abrechnen/Abrechnung - Button "Eingetragene Aufrollungen") neu ab!

|

bis 12.2021 |

ab 01.2022 |

||||

|

11.000 Euro und darunter |

0 Euro |

0 % |

11.000 Euro und darunter |

0 Euro |

0 % |

|

18.000 Euro |

1.400 Euro |

7,77777778 % |

18.000 Euro |

1.400 Euro |

7,77777778 % |

|

31.000 Euro |

4.550 Euro |

19,19354839 % |

31.000 Euro |

4.225 Euro |

18,14516130 % |

|

60.000 Euro |

12.180 Euro |

30,21666667 % |

60.000 Euro |

12.180 Euro |

29,67500000 % |

|

90.000 Euro |

14.400 Euro |

36,14444444 % |

90.000 Euro |

14.400 Euro |

35,78333330 % |

|

1.000.000 Euro |

455.000 Euro |

48,75300000 % |

1.000.000 Euro |

455.000 Euro |

48,72050000 % |

|

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

||||

Somit ist die Einkommensteuer wie folgt zu berechnen:

|

bis 12.2021 |

ab 01.2022 |

||

|

Einkommen |

Einkommensteuer in Euro |

Einkommen |

Einkommensteuer in Euro |

|

über 11.000 bis 18.000 Euro |

(Einkommen - 11.000) x 1.400 7.000 |

über 11.000 bis 18.000 Euro |

(Einkommen - 11.000) x 1.400 7.000 |

|

über 18.000 bis 31.000 Euro |

(Einkommen - 18.000) x 4.550 + 1.400 13.000 |

über 18.000 bis 31.000 Euro |

(Einkommen - 18.000) x 4.225 + 1.400 13.000 |

|

über 31.000 bis 60.000 Euro |

(Einkommen - 31.000) x 12.180 + 5.950 29.000 |

über 31.000 bis 60.000 Euro |

(Einkommen - 31.000) x 12.180 + 5.625 29.000 |

|

über 60.000 bis 90.000 Euro |

(Einkommen - 60.000) x 14.400 + 18.130 30.000 |

über 60.000 bis 90.000 Euro |

(Einkommen - 60.000) x 14.400 + 17.805 30.000 |

|

über 90.000 bis 1.000.000 Euro |

(Einkommen - 90.000) x 455.000 + 32.530 910.000 |

über 90.000 bis 1.000.000 Euro |

(Einkommen - 90.000) x 455.000 + 32.205 910.000 |

|

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 487.880 |

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 487.205 |

Rechenbeispiel

|

|

|

bis 12.2021 |

ab 01.2022 |

|

Monatslohn einer Angestellten ohne Alleinverdiener(-erzieher-)absetzbetrag |

3.000,00 |

|

|

|

abzüglich Sozialversicherung |

- 543,60 |

|

|

|

Summe: |

2.456,40 |

|

|

|

Berechnung des Einkommens: 2.456,40 * 12 = |

29.476,80 |

|

|

|

abzüglich Werbungskostenpauschbetrag |

- 132,00 |

|

|

|

Einkommen: |

29.344,80 |

|

|

|

Berechnung der Lohnsteuer |

|

(29.334,80 - 18.000) x 4.550 + 1.400 13.000

= 5.370,68 |

(29.334,80 - 18.000) x 4.225 + 1.400 13.000

= 5.087,06 |

|

abzüglich Verkehrsabsetzbetrag |

|

- 400,00 |

- 400,00 |

|

abzüglich Arbeitnehmerabsetzbetrag |

|

- 0,00 |

- 0,00 |

|

Jahreslohnsteuer |

|

4.970,68 |

4.687,06 |

|

Monatslohnsteuer |

|

414,22 |

390,59 |

Durch das Teuerungs-Entlastungspaket ergaben sich beim Familienbonus Plus folgende Änderungen:

Rückwirkende Erhöhung per 1.1.2022:

Der Familienbonus plus wird rückwirkend per 1.1.2022 auf 2.000,16 Euro pro Kind unter 18 Jahren und Jahr erhöht. Für Kinder ab 18 Jahren wird der Familienbonus plus auf 650,16 Euro pro Jahr erhöht. Dies wurde nun implementiert.

Quelle: https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_II_193/BGBLA_2022_II_193.pdfsig und https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_I_93/BGBLA_2022_I_93.pdfsig

Länder mit niedrigerer Indexierung:

Für folgende Länder wird der Familienbonus Plus ab 1.1.2022 rückwirkend erhöht und somit dem österreichischen Wert gleichgesetzt: Bulgarien, Deutschland, Estland, Griechenland, Italien, Kroatien, Lettland, Litauen, Malta, Polen, Portugal, Rumänien, Slowakei, Slowenien, Spanien, Tschechien, Ungarn oder Zypern.

Länder mit höherer Indexierung:

Laut dem neuen Bundesgesetzblatt vom 23.08.2022 und einer neuen Information vom BMF ist im Zuge der Lohnverrechnung der Familienbonus Plus (und somit auch der Alleinverdiener-/Alleinerzieherabsetzbetrag) für Hochpreisländer von Jänner bis Juli 2022 mit dem höheren Faktor zu rechnen (und nicht mehr nur für Juli 2022).

Das sind folgende Länder: Belgien, Dänemark, Finnland, Frankreich, Irland, Island, Luxemburg, Niederlande, Norwegen, Schweden, Schweiz, Vereinigtes Königreich.

Somit wird auch der Alleinverdiener-/Alleinerzieherabsetzbetrag mit diesem jährlichen Betrag laut Bundesgesetzblatt gerechnet:

https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_II_309/BGBLA_2022_II_309.pdfsig

Für die genaue Berechnung finden Sie bei einer Trace-Abrechnung in der Datei "abrechnung.lst" den Hinweis, wie das Programm diese Werte ermittelt.

Sie erhalten diesen Wert mit den Updates ab 09.2022.

§ 124b Z 395 lit. c EStG 1988

Die Pendlerpauschale und der Pendlereuro erhöhen sich für den Zeitraum vom 01.05.2022 bis 30.06.2023 wie folgt:

Kleine Pendlerpauschale

|

Bezeichnung laut variablen Dienstnehmerstamm |

Bis 30.04.2022 und ab 01.07.2023 |

Ab 01.05.2022 und bis 30.06.2023 |

| K2 - Kleines Pendler-Pauschale - mindestens 20 km |

Jährlich € 696,00 Monatlich € 58,00 |

Jährlich € 1.044,00 Monatlich € 87,00 |

| K4 - Kleines Pendler-Pauschale - mehr als 40 km |

Jährlich € 1.356,00 Monatlich € 113,00 |

Jährlich € 2.034,00 Monatlich € 169,50 |

| K6 - Kleines Pendler-Pauschale - mehr als 60 km |

Jährlich € 2.016,00 Monatlich € 168,00 |

Jährlich € 3.024,00 Monatlich € 252,00 |

Große Pendlerpauschale

|

Bezeichnung laut variablen Dienstnehmerstamm |

Bis 30.04.2022 und ab 01.07.2023 |

Ab 01.05.2022 und bis 30.06.2023 |

| G1 - Grosses Pendler-Pauschale - mindestens 2 km |

Jährlich € 372,00 Monatlich € 31,00 |

Jährlich € 558,00 Monatlich € 46,50 |

| G2 - Grosses Pendler-Pauschale - mehr als 20 km |

Jährlich € 1.476,00 Monatlich € 123,00 |

Jährlich € 2.214,00 Monatlich € 184,50 |

| G4 - Grosses Pendler-Pauschale - mehr als 40 km |

Jährlich € 2.568,00 Monatlich € 214,00 |

Jährlich € 3.852,00 Monatlich € 321,00 |

| G6 - Grosses Pendler-Pauschale - mehr als 60 km |

Jährlich € 3.672,00 Monatlich € 306,00 |

Jährlich € 5.508,00 Monatlich € 459,00 |

Der Pendlereuro wird um € 0,50 pro Kilometer der einfachen Wegstrecke pro Monat zwischen Wohnung und Arbeitsstätte erhöht, bzw. beträgt für den Zeitraum von 01.05.2022 bis 30.06.2023 € 8,00 pro Jahr (vorher € 2,00).

Nähere Informationen dazu finden Sie unter:

Umsetzung in LHR Personalverrechnung:

Sie erhalten diese Werte mit dem Update V4.169 ab April 2022.

Lesen Sie dieses Update am besten vor der Abrechnung des Monats 05.2022 ein.

Der VwGH hat am 14.5.2020 in der Ra 2019/13/0093 entschieden, dass SV-Beiträge die sowohl auf einen laufenden als auch einen sonstigen Bezug entfallen, anteilig die LSt-Bemessungsgrundlage mindern. Eine direkte Zuordnung des einzigen (einheitlichen) Sozialversicherungs-Beitrags zu einem der beiden (steuerlichen) Bezüge (laufend oder sonstige) ist im Gesetz nicht vorgesehen. Auch besteht keine Regel dahin, dass dieser einheitliche Beitrag vorrangig dem laufenden Bezug oder vorrangig dem sonstigen Bezug zuzuordnen wäre (und nur ein allfälliger Rest dem anderen Bezug). Der Beitrag ist demnach anteilig (entsprechend dem Verhältnis der Höhen der beiden Bezüge) zuzuordnen.

Diese VWGH Entscheidung wirkt sich in folgenden Fällen aus:

1. Eine Sonderzahlung überschreitet sowohl die jährliche SV Höchstbeitragsgrundlage für Sonderzahlungen als auch das Jahressechstel.

2. Neben dem laufenden Gehalt wird eine Einmalprämie ausbezahlt, und gemeinsam übersteigen Gehalt und Einmalprämie die laufende SV-Höchstbeitragsgrundlage.

Nähere Informationen und Beispiele dazu finden Sie hier ab Seite 64:

Umsetzung in LHR Personalverrechnung:

Mit dem Update V4.169 erhalten Sie die Änderung der Lohnsteuerberechnung für den Punkt 2.

Punkt 1 – Änderung der Lohnsteuerberechnung wenn die Sonderzahlung sowohl die jährliche SV Höchstbemessungsgrundlage für Sonderzahlungen als auch das Jahressechstel überschreitet - wird demnächst ausgeliefert.

Seit 01.01.2022 besteht die Möglichkeit, Gewinnbeteiligungen in Höhe von bis zu € 3.000,00 jährlich pro Arbeitnehmer steuerfrei auszuzahlen. Somit kann im Jahr 2022 eine Mitarbeitergewinnbeteiligung steuerfrei ausgezahlt werden, die sich auf das Jahr 2021 bezieht.

§ 3 Absatz 1 Z 35 EStG:

Gewinnbeteiligungen des Arbeitgebers an aktive Arbeitnehmer bis zu 3.000,00 € im Kalenderjahr. Für die Steuerfreiheit gilt:

Die Gewinnbeteiligung muss allen Arbeitnehmern oder bestimmten Gruppen von Arbeitnehmern gewährt werden.

Insoweit die Summe der jährlich gewährten Gewinnbeteiligung das unternehmensrechtliche Ergebnis vor Zinsen und Steuern (EBIT) der im letzten Kalenderjahr endenden Wirtschaftsjahre übersteigt, besteht keine Steuerfreiheit. Abweichend davon gilt:

Ermittelt das Unternehmen des Arbeitgebers seinen Gewinn nicht nach § 5, kann bei Vorliegen eines Betriebsvermögensvergleichs gemäß § 4 Abs. 1 statt auf unternehmensrechtliche Werte auf die entsprechenden steuerlichen Werte abgestellt werden; ansonsten ist der steuerliche Vorjahresgewinn maßgeblich.

Gehört das Unternehmen des Arbeitgebers zu einem Konzern, kann alternativ bei sämtlichen Unternehmen des Konzerns auf das EBIT des Konzerns abgestellt werden.

Die Zahlung erfolgt nicht aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs. 5 Z 1 bis 6.

Die Gewinnbeteiligung darf nicht anstelle des bisher gezahlten Arbeitslohns oder einer üblichen Lohnerhöhung geleistet werden.

Die Gewinnbeteiligung ist SV-, DB-, DZ-, KommSt-pflichtig.

Die Dienstnehmeranteile zur Sozialversicherung, welche auf die steuerfreie Gewinnbeteiligung entfallen, von der Bemessungsgrundlage für die Lohnsteuer nicht abgezogen werden.

Nähere Informationen dazu finden Sie unter:

https://findok.bmf.gv.at/findok?execution=e100000s1&segmentId=282c652d-2d50-4811-bf99-87de61902c42

Für die Anlage der Lohnarten finden Sie mehr Informationen unter "Lohn/Gehalt/Aufgaben/einmalige Aufgaben/Lohnarten anlegen/Gewinnbeteiligung §3 a.1 Z35".

ELDA hat die neue DM-Organisationsbeschreibung veröffentlich, daher kann der neue Paragraph am L16 angedruckt und ab 09.2022 übermittelt werden.

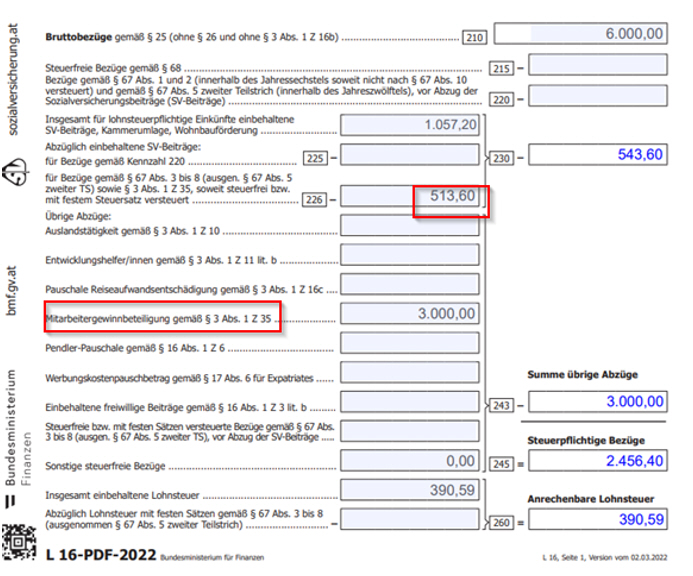

Die Sozialversicherung von der Gewinnbeteiligung wird bei der KZ 226 ausgewiesen. Für die Gewinnbeteiligung § 3 Abs. 1 Z 35 EStG wird es ein neues Feld geben.

Beispiel:

€ 3.000,00 Gehalt

€ 3.000,00 Gewinnbeteiligung und davon € 513,60 Sozialversicherung

Zulagen und Bonuszahlungen, die der Arbeitgeber in den Kalenderjahren 2022 und 2023 aufgrund der Teuerung zusätzlich gewährt (Teuerungsprämie), sind

bis 2 000 Euro pro Jahr steuerfrei und zusätzlich

bis 1 000 Euro pro Jahr steuerfrei, wenn die Zahlung aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs. 5 Z 1 bis 7 erfolgt.

Es muss sich dabei um zusätzliche Zahlungen handeln, die üblicherweise bisher nicht gewährt wurden. Sie erhöhen nicht das Jahressechstel gemäß § 67 Abs. 2 und werden nicht auf das Jahressechstel angerechnet. Werden in den Kalenderjahren 2022 und 2023 sowohl eine Gewinnbeteiligung gemäß § 3 Abs. 1 Z 35 als auch eine Teuerungsprämie ausbezahlt, sind diese nur insoweit steuerfrei, als sie insgesamt den Betrag von 3 000 Euro pro Jahr nicht übersteigen.

Eine steuerfrei gewährte Gewinnbeteiligung kann im Kalenderjahr 2022 rückwirkend als Teuerungsprämie behandelt werden.

Soweit Zulagen und Bonuszahlungen nicht durch lit. a erfasst werden, sind sie nach dem Tarif zu versteuern.

Bundesgesetzblätter: https://www.ris.bka.gv.at und https://www.ris.bka.gv.at

Verwenden Sie für die ersten 2.000,00 Euro an steuerfreier Teuerungs-Prämie eine und für die weiteren 1.000,00 Euro für die Zahlung aufgrund einer lohngestaltenden Vorschrift eine zweite Lohnart, da diese am Lohnkonto getrennt angedruckt werden müssen.

Für beiden Lohnarten können Sie den Betragsteiler 51 steuerfrei § 3 EStG verwenden, da dieser gleich wie § 124b gehandhabt wird und am Lohnzettel Finanz (L16) gleich ausgewiesen wird. Wenn Sie Hilfe bei der Umsetzung benötigen, wenden Sie sich an LHR Support.

Mehr zur Anlage der Lohnarten finden Sie unter Lohn-/Gehalt/Aufgaben/Lohnarten anlegen/Mitarbeiterbeteilgung/Gewinnbeteiligung/Teuerungsprämie.

Der Grenzbetrag § 67 (8e) EStG für die Pensionsabfindung ändert sich ab 01.01.2022 auf 13.200,-- Euro.

Dies betrifft Lohnarten mit Betragsteiler 45 SZ Hälftesteuersatz Pensionsabfindung.

Sie erhalten diesen Wert mit den Updates ab 08.2022.

|

|

01.2021 |

01.2022 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

1.000,00 |

1.030,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.167,00 |

1.202,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

200,00 |

206,00 |

|

Grenzbetrag (§ 291b EO) |

4.000,00 |

4.120,00 |

Höhe der Geldforderung |

500,00 |

515,00 |

Sie erhalten diesen Wert mit den Updates ab 11.2021.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.