Es gibt drei Möglichkeiten, wie Sie Ihren Dienstnehmern steuerfreie Bezüge gewähren können:

Mitarbeiterbeteiligung § 3 Abs 1 Z 15b EStG

Gewinnbeteiligung § 3 Abs 1 Z 35 EStG

Teuerungsprämie § 124b Z 408 EStG

Je nach Möglichkeit beachten Sie:

Welche Gruppenkriterien gibt es?

Gibt es eine Behaltefrist?

Gibt es Lohnnebenkosten?

Diese dürfen nicht anstelle des bisher gezahlten Arbeitslohns oder einer üblichen Lohnerhöhung geleistet werden.

Vorteil aus der unentgeltlichen oder verbilligten Abgabe von Beteiligungen am Unternehmen des Arbeitgebers können bis zu einem jährlichen Höchstbetrag von 3.000,00 € steuerfrei bleiben. Der Arbeitgeber muss den Vorteil allen Arbeitnehmern oder bestimmten Gruppen seiner Arbeitnehmer gewähren. Die Behaltefrist beträgt 5 Jahre.

Gewinnbeteiligungen des Arbeitgebers an aktive Arbeitnehmer bis zu 3.000,00 € im Kalenderjahr. Für die Steuerfreiheit gilt:

Die Gewinnbeteiligung muss allen Arbeitnehmern oder bestimmten Gruppen von Arbeitnehmern gewährt werden.

Insoweit die Summe der jährlich gewährten Gewinnbeteiligung das unternehmensrechtliche Ergebnis vor Zinsen und Steuern (EBIT) der im letzten Kalenderjahr endenden Wirtschaftsjahre übersteigt, besteht keine Steuerfreiheit. Abweichend davon gilt:

Ermittelt das Unternehmen des Arbeitgebers seinen Gewinn nicht nach § 5, kann bei Vorliegen eines Betriebsvermögensvergleichs gemäß § 4 Abs. 1 statt auf unternehmensrechtliche Werte auf die entsprechenden steuerlichen Werte abgestellt werden; ansonsten ist der steuerliche Vorjahresgewinn maßgeblich.

Gehört das Unternehmen des Arbeitgebers zu einem Konzern, kann alternativ bei sämtlichen Unternehmen des Konzerns auf das EBIT des Konzerns abgestellt werden.

Die Zahlung erfolgt nicht aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs. 5 Z 1 bis 6.

Die Gewinnbeteiligung darf nicht anstelle des bisher gezahlten Arbeitslohns oder einer üblichen Lohnerhöhung geleistet werden.

Die Gewinnbeteiligung ist SV-, DB-, DZ-, KommSt-pflichtig.

Die Dienstnehmeranteile zur Sozialversicherung, welche auf die steuerfreie Gewinnbeteiligung entfallen, von der Bemessungsgrundlage für die Lohnsteuer nicht abgezogen werden.

Nähere Informationen dazu finden Sie unter:

https://findok.bmf.gv.at/findok?execution=e100000s1&segmentId=282c652d-2d50-4811-bf99-87de61902c42

![]() Wird die Gewinnbeteiligung im gleichen Jahr wie die Teuerungsprämie bezahlt, ist die Steuerfreiheit gemeinsam mit 3.000,00 € jährlich begrenzt.

Wird die Gewinnbeteiligung im gleichen Jahr wie die Teuerungsprämie bezahlt, ist die Steuerfreiheit gemeinsam mit 3.000,00 € jährlich begrenzt.

Der Arbeitgeber kann seinen Dienstnehmern die Teuerungsprämie gewähren, um zusätzliche Belastungen aufgrund der steigenden Preise zu mindern.

Die Zahlung kann in den Jahren 2022 und 2023 (begrenzt bis 31.12.2023) bis zu 3.000,00 € wie folgt steuerfrei belassen werden:

2.000,00 € ohne weitere Voraussetzung

1.000,00 € zusätzlich, aufgrund einer lohngestaltenden Vorschrift

Diese zwei Grenzen rechnen Sie mit zwei Lohnarten ab, da sie am Lohnkonto getrennt ausgegeben werden müssen. Die zusätzlichen 1.000,00 € sind nämlich nur aufgrund einer lohngestaltenden Vorschrift zu gewähren und deswegen am Lohnkonto nachzuweisen. Am L16 sind diese Beträge zusammen anzuführen.

Die Teuerungsprämie ist nicht an das Kriterium „aktive Dienstnehmer“ gebunden und kann somit auch an Pensionisten ausbezahlt werden. Es ist auch möglich, rückwirkend eine Gewinnbeteiligung in eine Teuerungsprämie umzuwandeln, nur muss dies schriftlich kommuniziert werden.

Zum Fragen und Antworten Katalog vom BMF zur Teuerungsprämie gelangen Sie hier:

|

Sozialversicherung |

DB-/DZ |

KommSt |

Lohnsteuer |

||

| Mitarbeiterbeteiligung | 21114 bei einmaligen Zahlungen 11114 bei monatlicher Zahlung |

SV SZ bei einmaliger Zahlung SV lfd. bei monatlicher Zahlung |

Ja | Ja | Frei nach §3 Abs. 1 Z 15b EStG |

| Gewinnbeteiligung | 21119 bei einmaliger Zahlung | SV SZ bei einmaliger Zahlung SV lfd. bei monatlicher Zahlung |

Ja |

Ja | Frei nach §3 Abs. 1 Z 35 EStG |

| Teuerungsprämie | 10 bis zur Updateversion V4.173 51 ab Updateversion V4.173 |

Nein | Nein | Nein | Frei nach §124b z 408 EStG |

![]() Wenn Teuerungsprämie und Gewinnbeteiligung in einem Monat gleichzeitig bezahlt werden, können Sie eine Überprüfung einbauen, dass dann die Teuerungsprämie zuerst steuerfrei belassen wird.

Wenn Teuerungsprämie und Gewinnbeteiligung in einem Monat gleichzeitig bezahlt werden, können Sie eine Überprüfung einbauen, dass dann die Teuerungsprämie zuerst steuerfrei belassen wird.

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator.

Suchen Sie sich eine freie Lohnartennummer. Sollten Sie mit Nummernkreisen arbeiten, wählen Sie eine freie Nummer in einem Bereich, in den die Lohnart logisch passt.

Achten Sie auch darauf, dass die Lohnarten am Lohn-/Gehaltszettel sortiert nach Nummern ausgegeben werden.

Öffnen Sie abhängig von Ihren Anforderungen den Lohnartenstamm auf der entsprechenden Ebene.

Legen Sie von den nachfolgend beschriebenen Lohnarten die an, die Sie aufgrund Ihrer Anforderungen benötigen:

|

Bezeichnung |

Aliquot. |

VZ |

Betragsteiler |

Exekutions-gruppe |

Folgelohnart |

Bewertung |

Fibu |

Kore |

Bemerkung |

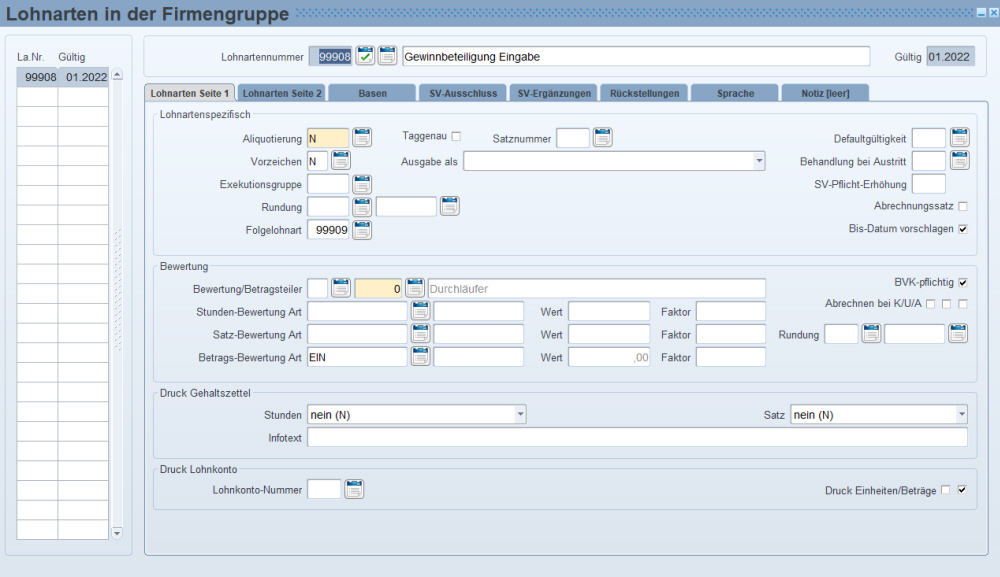

| Gewinnbeteiligung Gesamtbetrag | N | N | 0 | U | Gewinnbeteiligung steuerfrei §3 Z35 EStG | Betrag: EIN | J | J | Diese Lohnart fließt in eine Jahresbasis und in eine Monatsbasis (bsp. JBA998 und MBA998) |

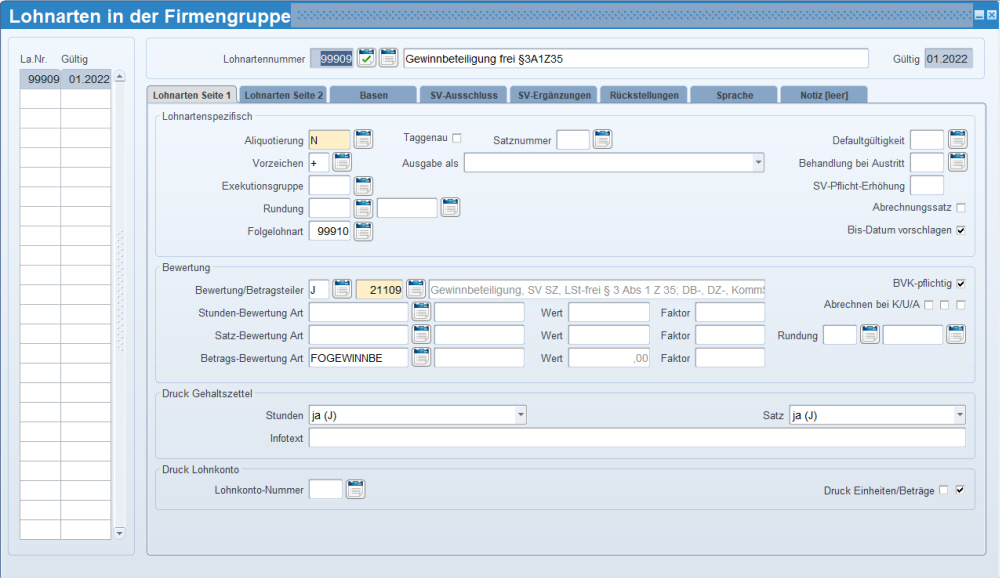

| Gewinnbeteiligung steuerfrei §3 Z35 EStG | N |

+ |

21109 | U | Gewinnbeteiligung steuerpflichtig | Betrag: EIN - Für die Bewertung des Betrags können Sie ein Formel "GEWINNBE" hinterlegen. Wie diese aussehen könnte, sehen Sie unter 8. | N | A | Diese Lohnart fließt in eine Monatsbasis, damit die Folgelohnart die Differenz berechnen kann (bsp. MBA999) |

| Gewinnbeteiligung steuerpflichtig | N | + | 21140 | U | Betrag: EIN - Für die Bewertung des Betrags können Sie ein Formel "GEWINNBE3" hinterlegen. Wie diese aussehen könnte, sehen Sie unter 8. | N | A |

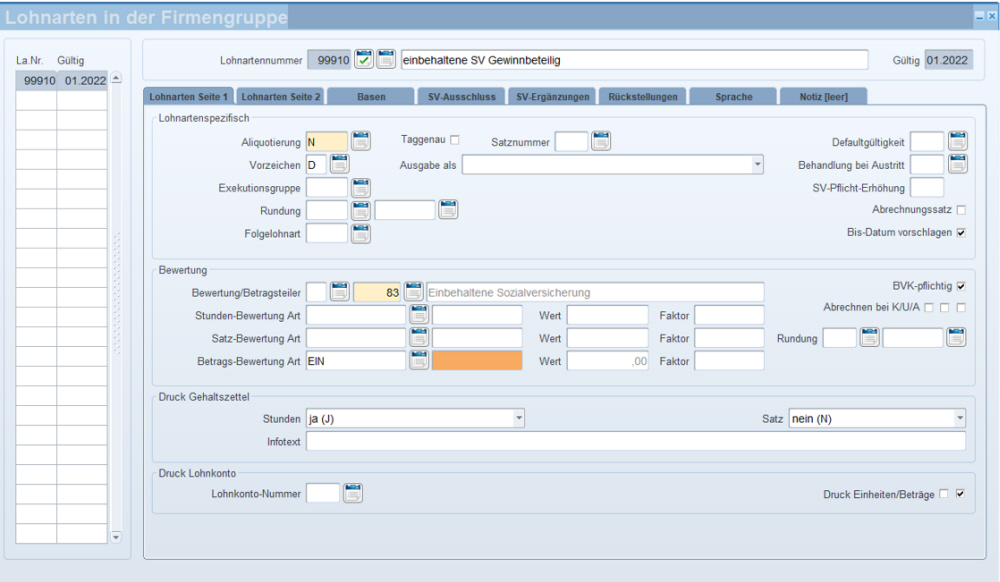

Damit die Sozialversicherung von der Lohnart einbehalten wird, legen Sie eine zweite Lohnart mit dem Betragsteiler "83 - einbehaltene SV" an, mit der Sie den Dienstnehmeranteil an Sozialversicherung eingeben, die von der Gewinnbeteiligung gerechnet wird. Vor dem Update V4.172 (ab September 2022) brauchten Sie die Lohnart "einbehaltene SV Gewinnbeteiligung" mit dem Betragsteiler 83. Ab dem Update V4.172 wird diese Lohnart nicht mehr benötigt, weil der Betragsteiler 21109 die SV Sonderzahlung automatisch berechnet und einbehält.

Geben Sie deswegen nach der Installation des Update V4.172 die Lohnart "einbehaltene SV Gewinnbeteiligung" mit 0 ein und rechnen Sie diese neu ab.

Beispiel:

Details zur Bewertung:

Betragsbewertung Gewinnbeteiligung steuerfrei §3 Z 35 EstG.

Zum Beispiel Formel "GEWINNBE":

Die Formel "GEWINNBE" überprüft zuerst, ob in Vormonaten bereits bezahlte Gewinnbeteiligungen + in Vormonaten bereits bezahlte Teuerungsprämien + im laufenden Monat bezahlte Teuerungsprämien größer gleich 3.000,00 € sind.

|

Formelwert: |

JBA998 + JBA980 + MBA980 |

|

Operator |

>= |

|

Bedingung: |

3.000 |

|

Richtig: |

0 |

|

Falsch: |

FOGEWINNB1 |

Die Formel "GEWINNBE1" überprüft, ob die auszuzahlende Gewinnbeteiligung zur Gänze in der Steuerfreiheit Platz hat oder nur noch die Differenz steuerfrei ist.

|

Formelwert: |

3000 - (JBA998 + JBA980 + MBA980) |

|

Operator |

> |

|

Bedingung: |

MBA998 |

|

Richtig: |

MBA998 |

|

Falsch: |

3000 - (JBA998 + JBA980 + MBA980) |

Betragsbewertung Gewinnbeteiligung steuerpflichtig.

Zum Beispiel Formel "GEWINNBE2":

Die Formel "GEWINNBE2" nimmt die Differenz der auszuzahlenden Gewinnbeteiligung und rechnet diesen Wert dann steuerpflichtig.

|

Formelwert: |

MBA998 - MBA999 |

|

Operator |

|

|

Bedingung: |

|

|

Richtig: |

|

|

Falsch: |

Suchen Sie sich eine freie Lohnartennummer. Sollten Sie mit Nummernkreisen arbeiten, wählen Sie eine freie Nummer in einem Bereich, in den die Lohnart logisch passt.

Achten Sie auch darauf, dass die Lohnarten am Lohn-/Gehaltszettel sortiert nach Nummern ausgegeben werden.

Öffnen Sie abhängig von Ihren Anforderungen den Lohnartenstamm auf der entsprechenden Ebene.

Legen Sie von den nachfolgend beschriebenen Lohnarten die an, die Sie aufgrund Ihrer Anforderungen benötigen:

|

Bezeichnung |

Aliquot. |

VZ |

Betragsteiler |

Exekutions-gruppe |

Folgelohnart |

Bewertung |

Fibu |

Kore |

Bemerkung |

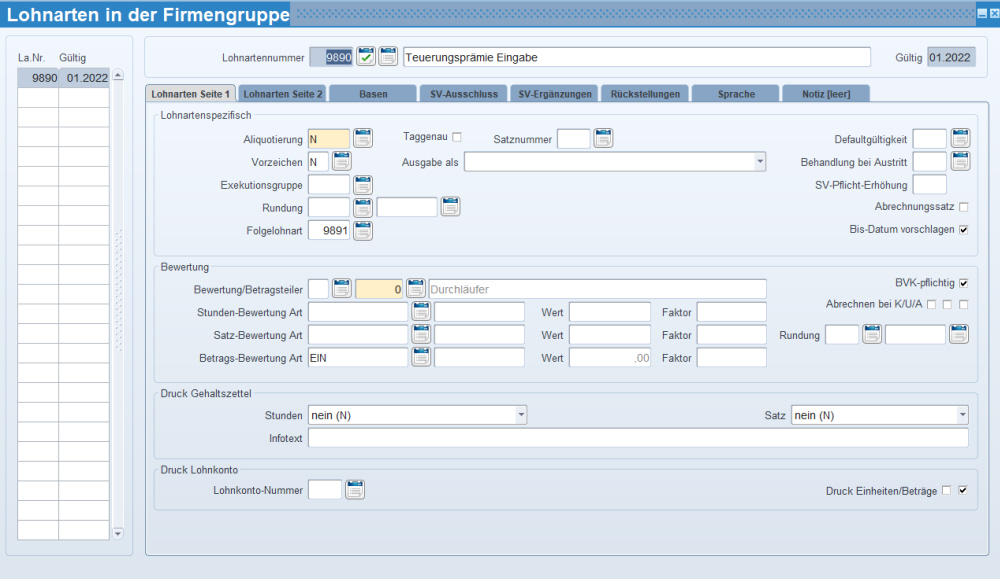

| Teuerungsprämie Gesamtbetrag | N | N | 0 | U | Teuerungsprämie steuerfrei | Betrag: EIN | J | J | Diese Lohnart fließt in eine Jahresbasis und in eine Monatsbasis (bsp. JBA980 und MBA980) |

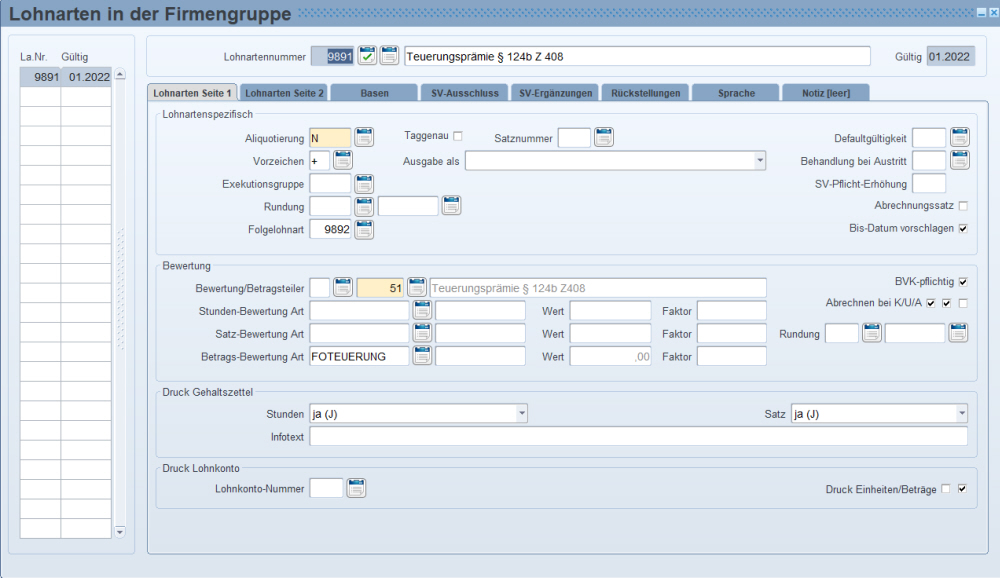

| Teuerungsprämie steuerfrei | N | + | 51 | U | Teuerungsprämie steuerpflichtig | Betrag: EIN - Für die Bewertung des Betrags können Sie ein Formel "TEUERUNG" hinterlegen. Wie diese aussehen könnte, sehen Sie unter 8. | N | A | Diese Lohnart fließt in eine Monatsbasis, damit die Folgelohnart die Differenz berechnen kann (bsp. MBA981) |

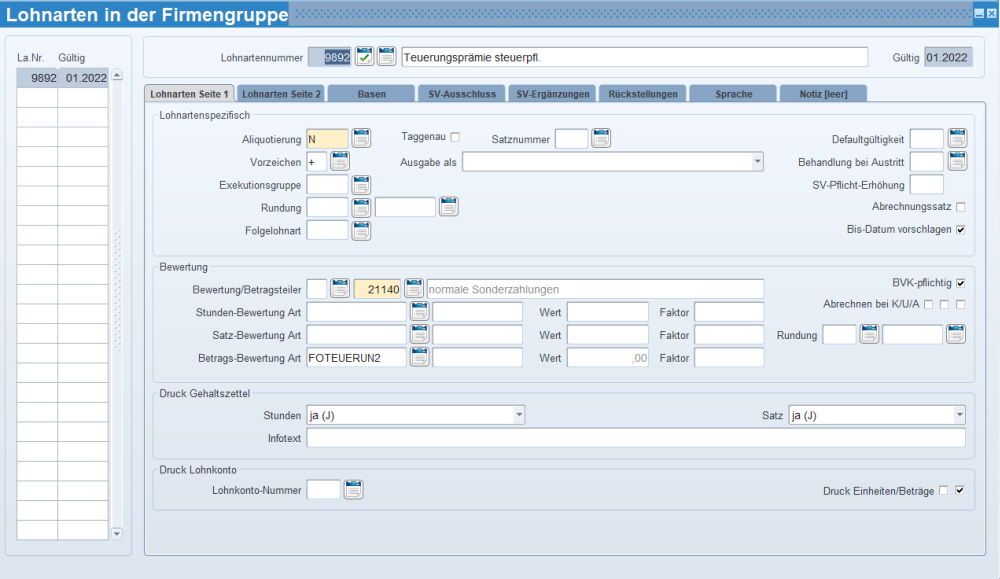

| Teuerungsprämie steuerpflichtig | N | D | 21140 | U | Betrag: EIN - Für die Bewertung des Betrags können Sie ein Formel "TEUERUN2" hinterlegen. Wie diese aussehen könnte, sehen Sie unter 8. | N | A |

Die Checkboxen "K/U" aktivieren Sie, damit die Lohnart auch bei Dienstnehmer im Krankenstand und Karenz (Unterbrechungen) abgerechnet werden kann.

Details zur Bewertung:

Betragsbewertung Teuerungsprämie steuerfrei

Zum Beispiel Formel "TEUERUNG":

Die Formel "TEUERUNG" überprüft zuerst, ob in Vormonaten bereits bezahlte Gewinnbeteiligungen + in Vormonaten bereits bezahlte Teuerungsprämien + im laufenden Monat bezahlte Teuerungsprämien größer gleich 3.000,00 € sind.

|

Formelwert: |

JBA998 + JBA990 + MBA998 |

|

Operator |

>= |

|

Bedingung: |

3.000 |

|

Richtig: |

0 |

|

Falsch: |

FOTEUERUN1 |

Die Formel "TEUERUN1" überprüft, ob die auszuzahlende Gewinnbeteiligung zur Gänze in der Steuerfreiheit Platz hat oder nur noch die Differenz steuerfrei ist.

|

Formelwert: |

3000 - (JBA998 + JBA980 + MBA998) |

|

Operator |

> |

|

Bedingung: |

MBA980 |

|

Richtig: |

MBA980 |

|

Falsch: |

3000 - (JBA998 + JBA980 + MBA998) |

Betragsbewertung Teuerungsprämie steuerpflichtig.

Zum Beispiel Formel "TEUERUN2":

Die Formel "TEUERUN2" nimmt die Differenz der auszuzahlenden Gewinnbeteiligung und rechnet diesen Wert dann steuerpflichtig.

|

Formelwert: |

MBA980 - MBA981 |

|

Operator |

|

|

Bedingung: |

|

|

Richtig: |

|

|

Falsch: |