Wenn Sie alte SV-Gruppen im Jahr 2019 oder 2020 abrechnen oder budgetieren, dann werden diese mit den SV-Höchst-/-mindestbemessungen von 2018 abgerechnet.

Wenn Sie alte SV-Gruppen im Jahr 2019 oder 2020 abrechnen oder budgetieren, dann werden diese mit den SV-Höchst-/-mindestbemessungen von 2018 abgerechnet.Aufstellung der Gesetzesänderungen für das Jahr 2020 im Zusammenhang von Lohn-/Gehaltsabrechnungen.

Wenn Sie alte SV-Gruppen im Jahr 2019 oder 2020 abrechnen oder budgetieren, dann werden diese mit den SV-Höchst-/-mindestbemessungen von 2018 abgerechnet.

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2019 |

Werte 2020 |

|

Höchstbeitragsgrundlage täglich |

174,00 |

179,00 |

|

Höchstbeitragsgrundlage monatlich |

5.220,00 |

5.370,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

10.440,00 |

10.740,00 |

|

Geringfügigkeitsgrenze monatlich |

446,81 |

460,66 |

|

Höchstbeitragsgrundlage monatlich freie Dienstnehmer ohne Sonderzahlungen |

6.090,00 |

6.265,00 |

Sie erhalten diese Werte mit den Updates ab 09.2019.

Die AV-Staffelung ändert sich ab 01.2020 wie folgt:

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe in der mBGM |

|

0,00 € |

1.733,00 (vorher 1.681,00 €) |

- 3% |

A03 / I23 |

|

1.733,01 |

1.891,00 € (vorher 1.834,00 €) |

- 2% |

A02 / I22 |

|

1.891,01 |

2.049,00 € (vorher 1987,00 €) |

- 1% |

A01 / I21 |

Sie erhalten diese Werte mit den Updates ab 09.2019.

Bei Gutsangestellten ist der Zuschlag Z05 Weiterbildungsbeitrag AÜG ab 1.1.2019 rückwirkend erlaubt.

Es gibt die neue Beschäftigtengruppe B277 Ang. BLG (nur PV+WF) ab 1.1.2020.

Wenn Sie diese verwenden möchten, klicken Sie in der Maske Firmenversicherungen (Stammdatenmenü/Firma) bei der betroffenen Versicherung auf F10 und "JA" bei SV-Zuordnung aufbauen Frage. Anschließend aktivieren Sie die Beschäftigtengruppe in der SV-Zuordnung (Stammdatenmenü/Firma/Sonstiges)

Sie erhalten diese Werte mit den Updates ab 10.2019.

Bei den Versicherungen 12, 34 und 41 - KFG für OÖ Gemeinden erhöht sich die monatliche Höchstbemessungsgrundlage von laufenden Bezügen von 5.249,00 auf 5.399,00 Euro, die jährlich Höchstbemessungsgrundlage für Sonderzahlungen von 10.498,00 auf 10.798,00 Euro, die Mindestbetragsgrundlage von 26,10 auf 26,85 Euro.

Sie erhalten diese Werte mit den Updates ab 09.2019.

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden, 19/22 - Pensionskasse der Stadt Klagenfurt und 26 - Gemeindeverb. für das Pensionsrecht d. Tiroler Gemeindebeamte ändert sich die Mindest- und Höchstbemessungen wie folgt:

|

2019 |

2020 |

|

|

3.915,00 € |

4.027,00 € |

( 75% von 5.370,00 € ) |

|

7.830,00 € |

8.055,00 € |

( 150 % von 5.370,00 € ) |

|

15.660,00 € |

16.110,00 € |

( 300 % von 5.370,00 € ) |

Sie erhalten diese Werte mit den Updates ab 09.2019.

Bei der Versicherung 17 - PV Niederösterreichische Gemeinden erhöht sich die Mindestbemessung von Laufenden Bezügen von 1.995,25 auf 2.031,16 EUR und Sonderzahlungen mit monatlicher Höchstbemessung von 997,63 auf 1.015,58 EUR.

Sie erhalten diese Werte mit den Updates ab 01.2020.

Die BVAEB hat diese Information veröffentlicht: http://www.bva.at/cdscontent/?contentid=10007.846769

Bei der Versicherung 25 - BVAEB Vertragsbedienstete gibt es für 01.2020 folgende neue Beschäftigtengruppen, Zu-/Abschläge:

G131 freie DN Bund/Land/Gemeinde - Ang, mit 36,435% allg. Beitragsgrl ("AB" auf der mBGM), mit UV

G132 freie DN Bund/Land/Gemeinde - Arb, mit 36,435% AB, mit UV

G133 freie DN Uni und BVAEB - Ang, mit 36,785% AB, mit UV

G134 freie DN Uni und BVAEB - Arb, mit 36,785% AB, mit UV

G135 freie DN Bund/Land/Gemeinde - Ang mit SZ, mit 36,435% AB, mit UV

G136 freie DN Bund/Land/Gemeinde - Arb mit SZ, mit 36,435% AB, mit UV

G137 freie DN Uni und BVAEB - Ang mit SZ, mit 36,785% AB, mit UV

G138 freie DN Uni und BVAEB - Arbg mit SZ, mit 36,785% AB, mit UV

G139 geringfügig beschäftigte freie DN - Ang, mit 0,47% AB,

G140 geringfügig beschäftigte freie DN - Arb, mit 0,47% AB,

G141 Lehrling Ang. Bund/Land/Gemeinde/Universität, mit 28,55% AB,

G142 Lehrling Arb. Bund/Land/Gemeinde/Universität, mit 28,55% AB,

G160 Mütter/Väterkarenz - KV bis 2. LJ - Lehrling Ang., mit 3,35% AB,

G161 Mütter/Väterkarenz - KV bis 2. LJ - Lehrling Arb., mit 3,35% AB

G162 geringfügig Beschäftigte freie Dienstnehmer Angesteller untermonatig beschäftigt

G163 geringfügig Beschäftigte freie Dienstnehmer Arbeiter untermonatig beschäftigt

Zuschlag

K55 - Zuschlag AV Lehrlinge mit Beginn vor 1.1.2016 letztes Jahr

Wird derzeit nicht vom Programm unterstützt. Sollten Sie diesen Zuschlag benötigen, melden Sie sich bitte beim LHR Support

Abschlag

I28 Wegfall IESG Universitäten wurde umbenannt auf "Wegfall IESG Universitäten und Wiener Verkehrsbetriebe"

I31 AV-Staffelung -0,2% (Lg.)

I32 AV-Staffelung -1,2% (Lg.)

I34 Wegfall AV bei Lehrlingen mit Beginn vor 1.1.2016 vor dem letzten Lehrjahr

Wird derzeit nicht vom Programm unterstützt. Sollten Sie diesen Zuschlag benötigen, melden Sie sich bitte beim LHR Support

Umsetzung im LHR Lohn:

Diese neuen Beschäftigtengruppen erhalten Sie mit Updates ab November 2019.

Aktivieren Sie in der SV-Zuordnung (Stammdatenmenü/Firma/Sonstiges) die Beschäftigtengruppen, die Sie in Ihrer Firma benötigen, damit diese im variablen Dienstnehmerstamm angezeigt werden können.

Ändern Sie ab 01.2020 bei betroffenen Dienstnehmern im variablen Dienstnehmerstamm die Versicherung auf 25 und geben Sie die neuen Beschäftigtengruppen ein.

Dadurch erhalten Sie eine Abmeldung mit Abmeldecode 12 Ummeldung per 31.12.2019.

Per 1.1.2020 erhalten Sie eine Anmeldung bei der Versicherung 25 BVAEB, momentan noch mit Anmeldegrund 01.

Wenn der Anmeldegrund 12 Wechsel KV-Träger zur Verfügung steht, werden Sie via Updatebrief informiert.

Falls Sie Beschäftigtengruppen für Wiener Verkehrsbetriebe benötigen, wenden Sie sich bitte an LHR Support

Für die Versicherung 25 - BVAEB Vertragsbedienstete gibt es ab 01.2020 neue Zu- und Abschläge, welche im folgenden Link farblich gekennzeichnet sind.

BVAEB- Abschläge und Zuschläge

Sie erhalten diesen Wert mit den Updates ab 11.2019.

Der UV-Beitrag für Zivildiener, Beschäftigtengruppe B902 (Zuschlag Z09) wird per 01.01.2020 auf 5,72 Euro erhöht (vorher 5,55 Euro).

Sie erhalten diese Werte mit den Updates ab 10.2019.

Bei den Versicherungen 11-öffentlich Bedienstete wurde für die Beitragsart UV "Unfallversicherung" in der Beschäftigtengruppe G041 ab 01.01.2020 die Höchstbemessungsgrundlage für lfd. Bezüge von 236,1403 auf 241,7297 EUR täglich und für Sonderzahlungen von 14.184,62 auf 14.503,78 EUR jährlich geändert.

Für die Beitragsart UN "Unfallversicherung Nebengebühren" wurde die tägliche Bemessung in der Beschäftigtengruppe G041 ab 01.01.2020 von 7,1793 auf 7,3410 EUR angepasst.

Sie erhalten diesen Wert mit den Updates ab 01.2020.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen PB1, PB2, PB3, PB4 ab 01.2020 die Höchstbemessungsgrundlage für lfd. Bezüge von 236,4103 auf 241,7297 EUR täglich und für Sonderzahlung von 14.184,62 EUR auf 14.503,78 EUR jährlich geändert.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2020 die Höchstbemessungsgrundlage für lfd. Bezüge auf 241,7297 EUR täglich und für Sonderzahlungen auf 14.503,78 EUR jährlich geändert.

Bei der Versicherung 30-Bundespensionsamt wurde in den Beitragsgruppen P155- P159, P255 -P286, P355 - P359, P455 - P486 ab 01.2019 die Höchstbemessungsgrundlage von 7,1793 auf 7,3410 EUR täglich geändert.

Sie erhalten diese Werte mit den Updates ab 01.2020.

Der Zuschlag nach dem Insolvenz- Entgeltsicherungsgesetz (IE) sinkt per 1.1.2020 von derzeit 0,35 % auf 0,20 % (Gesetzwerdung bleibt abzuwarten).

Sie erhalten diese Werte mit den Updates ab 12.2019.

Der Nachtschwerarbeits-Beitrag (NB) wird mit 1.1.2020 von derzeit 3,40 % auf 3,80 % angehoben (Gesetzwerdung bleibt abzuwarten).

Sie erhalten diese Werte mit den Updates ab 12.2019.

Die Auflösungsabgabe entfällt mit 01.2020 (2019: 131,00 EUR).

Sie erhalten diesen Wert mit den Updates ab 09.2019.

Der Wert der E-Card für das Jahr 2021 (Abrechnung 11.2020) ändert sich auf 12,30 EUR (vorher 11,95 EUR).

Sie erhalten diesen Wert mit den Updates ab 09.2019.

Durch das SVOG gibt es keine Änderungen für Dienstgeber. Die bisherigen Beitragskonten bleiben bestehen. Die ELDA Träger-Codes bleiben die gleichen.

Bei den Gebietskrankenkassen ändert sich ab 1.1.2020 die Bezeichnung auf „Österreichische Gesundheitskasse GKK“. Die Bezeichnung der BVA ändert sich auf „BVAEB-Oeffentl. Bedienstete“.

Die Bezeichnung wird auf allen Formularen geändert.

Dadurch dass immer noch eine Trennung pro Bundesland erfolgen muss (zB wegen WF-Beitrag, LK-Beitrag …), ändert sich für den Dienstgeber nichts. Die derzeitigen Melde- und Beitragsverpflichtigen bleiben unverändert, zB wenn ein Dienstnehmer von einem Bundesland in das nächste wechselt, wird nach wie vor eine Abmeldung bei der alten und eine Anmeldung bei der neuenGKK benötigt.

Die BVA und die Versicherungsanstalt der Eisenbahnen und Bergbau werden zur Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau (BVAEB) zusammen gelegt.

Bei den Gebietskrankenkassen muss die Trennung trotzdem immer noch nach Bundesland erfolgen (aufgrund des Trägercodes und zB für die Bestimmung der Landarbeiterkammerumlage). Daher wird die Bezeichnung wie folgt geändert:

| VNr. | Name | Kurzname fürs Lohnkonto |

| 1 | Wien - Österreichische Gesundheitskasse | WÖGK |

| 2 | Niederösterr. - Österreichische Gesundheitskasse | NÖÖGK |

| 3 | Vorarlberg - Österreichische Gesundheitskasse | VÖGK |

| 4 | Oberösterr. - Österreichische Gesundheitskasse | OÖÖGK |

| 5 | Salzburg - Österreichische Gesundheitskasse | SÖGK |

| 6 | Tirol - Österreichische Gesundheitskasse | TÖGK |

| 7 | Burgenland - Österreichische Gesundheitskasse | BÖGK |

| 8 | Steiermark - Österreichische Gesundheitskasse | Steirm.ÖGK |

| 9 | Kärnten - Österreichische Gesundheitskasse | KÖGK |

| VNr. | Name | Kurzname fürs Lohnkonto |

| 10 | Versicherungsanstalt Eisenbahnen und Bergbau BVAEB | BVAEB-EB |

| 11 | Versicherungsanstalt öffentlich Bediensteter BVAEB | BVAEB-ÖB |

| 25 | BVAEB Vertragsbedienstete | BVAEB-ÖBV |

Diese Bezeichnung sehen Sie nun im LOV in der Maske Firmeneigene Versicherungen.

Wenn die Firmenbezeichnung von Ihnen noch nie manuell geändert wurde, dann wird diese angepasst. Ansonsten ändern Sie diese manuell.

Für den Dienstgeber ändert sich ansonsten nichts an der bisherigen Vorgehensweise.

Der Pensionistenabsetzbetrag erhöht sich per 1.1.2020 von 400 Euro auf 600 Euro.

Diese Änderung erhalten Sie mit den Updates ab 11.2019.

Der erhöhte Pensionistenabsetzbetrag erhöht sich per 1.1.2020 von 764 Euro auf 964 Euro.

Diese Änderung erhalten Sie mit den Updates ab 11.2019.

Wurde im laufenden Kalenderjahr insgesamt mehr als ein Sechstel der zugeflossenen laufenden Bezüge mit den festen Steuersätzen gemäß § 67 Abs. 1 versteuert, hat der Arbeitgeber bei Auszahlung des letzten laufenden Bezuges im Kalenderjahr die übersteigenden Beträge durch Aufrollen nach § 67 Abs. 10 zu versteuern; dies gilt nicht in Fällen von Elternkarenz.

Somit ist Aufrollung der Sonderzahlungsbesteuerung bei Auszahlung des letzten laufenden Bezuges im Kalenderjahr (Dezemberbezug oder für Beendigungsmonat) und gegebenenfalls Nachversteuerung erforderlich.

Diese Implementierung erhalten Sie rechtzeitig und über die Funktionsweise werden Sie per Updatebrief und Onlinehilfe (Lohn-/Gehalt – Themen – Gesetzesänderungen) informiert.

Für befristete Aushilfskräfte § 3 Abs 1 Z 11 lit a EstG 1988 fällt die Steuerbefreiung per 1.1.2020 weg.

Ändern Sie dazu die betroffene Lohnart ab 1.1.2020 so, dass Sie beim Betragsteiler 1 anstatt 16 eintragen.

Die Kammerumlage II (Dienstgeberzuschlag zum FLAF) ändert sich im Jahr 2019 wie folgt:

|

Salzburg |

0,39 % (vorher 0,40%) |

Diese Anpassung erhalten Sie mit dem Updates ab 01.2020.

|

bis 12.2019 |

ab 01.2020 |

||||

|

11.000 Euro und darunter |

0 Euro |

0 % |

11.000 Euro und darunter |

0 Euro |

0 % |

|

18.000 Euro |

1.750 Euro |

9,72222222 % |

18.000 Euro |

1.400 Euro |

7,77777778 % |

|

31.000 Euro |

4.550 Euro |

20,32258065 % |

31.000 Euro |

4.550 Euro |

19,19354839 % |

|

60.000 Euro |

12.180 Euro |

30,80 % |

60.000 Euro |

12.180 Euro |

30,21666667 % |

|

90.000 Euro |

14.400 Euro |

36,5333333 % |

90.000 Euro |

14.400 Euro |

36,14444444 % |

|

1.000.000 Euro |

455.000 Euro |

48,788 % |

1.000.000 Euro |

455.000 Euro |

48,75300000 % |

|

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

Für Einkommensteile über 1.000.000 Euro beträgt der Steuersatz 55 %. |

||||

Somit ist die Einkommensteuer wie folgt zu berechnen:

|

bis 12.2019 |

ab 01.2020 |

||

|

Einkommen |

Einkommensteuer in Euro |

Einkommen |

Einkommensteuer in Euro |

|

über 11.000 bis 18.000 Euro |

(Einkommen - 11.000) x 1.750 7.000 |

über 11.000 bis 18.000 Euro |

(Einkommen - 11.000) x 1.400 7.000 |

|

über 18.000 bis 31.000 Euro |

(Einkommen - 18.000) x 4.550 + 1.750 13.000 |

über 18.000 bis 31.000 Euro |

(Einkommen - 18.000) x 4.550 + 1.400 13.000 |

|

über 31.000 bis 60.000 Euro |

(Einkommen - 31.000) x 12.180 + 6.300 29.000 |

über 31.000 bis 60.000 Euro |

(Einkommen - 31.000) x 12.180 + 5.950 29.000 |

|

über 60.000 bis 90.000 Euro |

(Einkommen - 60.000) x 14.400 + 18.480 30.000 |

über 60.000 bis 90.000 Euro |

(Einkommen - 60.000) x 14.400 + 18.130 30.000 |

|

über 90.000 bis 1.000.000 Euro |

(Einkommen - 90.000) x 455.000 + 32.880 910.000 |

über 90.000 bis 1.000.000 Euro |

(Einkommen - 90.000) x 455.000 + 32.530 910.000 |

|

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 487.880 |

über 1.000.000 Euro |

(Einkommen - 1.000.000) x 0,55 + 487.880 |

Rechenbeispiel

|

|

|

bis 12.2019 |

ab 01.2020 |

|

Monatslohn einer Angestellten ohne Alleinverdiener(-erzieher-)absetzbetrag |

3.000,00 |

|

|

|

abzüglich Sozialversicherung |

546,00 |

|

|

|

Summe: |

2.454,00 |

|

|

|

Berechnung des Einkommens: 2.457,90 * 12 = |

29.448,00 |

|

|

|

abzüglich Werbungskostenpauschbetrag |

- 132,00 |

|

|

|

abzüglich Sonderausgabenpauschbetrag |

- 60,00 |

|

|

|

Einkommen: |

29.256,00 |

|

|

|

Berechnung der Lohnsteuer |

|

(29.256,00 - 18.000) x 4.550 + 1.750 13.000 = 5.689,60 |

(29.256,00 - 18.000) x 4.550 + 1.400 13.000 = 5.339,60 |

|

abzüglich Verkehrsabsetzbetrag |

|

- 400,00 |

- 400,00 |

|

abzüglich Arbeitnehmerabsetzbetrag |

|

- 0,00 |

- 0,00 |

|

Jahreslohnsteuer |

|

5.289,60 |

4.939,60 |

|

Monatslohnsteuer |

|

440,80 |

411,63 |

Aufgrund der Corona-Krise waren und sind im Jahr 2020 viele Arbeitnehmer in Kurzarbeit. Da bei der Berechnung des Jahressechstels auf den zugeflossenen laufenden Bezug abzustellen ist und dieser in Monaten mit Kurzarbeit geringer ist, haben jene Arbeitnehmer aufgrund der Kurzarbeit auch ein geringeres Jahressechstel. Der 13. und der 14. Bezug (Urlaubs- und Weihnachtsgeld) werden hingegen bei Kurzarbeit üblicherweise nicht gekürzt und sind vom Arbeitgeber in voller Höhe (= 100%) zu leisten.

Damit es in diesen Fällen nicht zu so genannten Sechstelüberschreitungen kommt und die sonstigen Bezüge – insbesondere das Weihnachtsgeld – daher teilweise nicht mit den (begünstigten) festen Steuersätzen nach § 67 Abs. 1 (z. B. mit 6%) zu versteuern wären, sondern der über dem Jahressechstel liegende Teil wie der laufende Bezug nach dem Einkommensteuertarif zu versteuern wäre, soll gegenständliche Sonderregelung für das Jahr 2020 geschaffen werden.

Für Zeiten der Kurzarbeit soll – unabhängig davon, wie lange der Arbeitnehmer in Kurzarbeit war – bei der Berechnung des Jahressechstels ein pauschaler Zuschlag berücksichtigt werden können. Das Jahressechstel kann demnach für diese Arbeitnehmer pauschal um 15% erhöht werden.

Beispiel:

Kann bei Kurzarbeit von Mitte März bis Mitte Juni 2020 ein auf Basis der tatsächlich zugeflossenen laufenden Bezüge errechnetes Jahressechstel in Höhe von 4.000 Euro um 15%, also um 600 Euro erhöht werden, sodass ein Jahressechstel in Höhe 4.600 Euro herangezogen werden kann.

Diese Sonderregelung gilt nur im Zusammenhang mit Kurzarbeit für das Kalenderjahr 2020 und kann nur bei aufrechten Dienstverhältnisse zur Anwendung kommen.

Der pauschale Zuschlag von 15% ist ebenso bei der Berechnung des Kontrollsechstels, bei der Aufrollung nach § 77 Abs. 4 sowie bei Anwendung des Zwölftels im Bereich des BUAG anzuwenden.

Tragen Sie beim Parameter "LS: Kurzarbeit_Unterbrechung" den Unterbrechungsgrund z.B: KURZA im Feld "Wert" ein (ohne Hochkomma).

Dann wird für den Mitarbeiter, der diesen Grund eingetragen hat, das erhöhte Jahressechstel gerechnet.

Bei einem Versicherungswechsel zur BVAEB ab dem Meldedatum von 01.01.2020 wird der Anmeldegrund "12 - Ummeldung (bisher 01)" verwendet.

Abmeldungen von freien Dienstverträgen (ab 2020 auch bei BVAEB möglich) werden nun mit dem Unterbrechungsgrund zugeordneten Abmeldegrund, für die BVAEB gemeldet.

(Bisher wurde für freie Dienstverträge immer der für die ÖGK gültige Abmeldegrund "17" gemeldet.)

Diese Anpassung erhalten Sie mit dem Updates ab 12.2019.

Sollten Sie die Entgeltfortzahlung nicht über uns durchführen, dann legen Sie für den Krankenstand zu 0% oder unter 50% folgenden Grund an, damit im mBGM der Verrechnungsbeginn + die Zeit in der SV bezüglich der Verrechnungsgrundlage auf der mBGM stimmen.

Diesen fügen Sie dann in den Eintrittsdaten für den Zeitraum ein, in dem sich der Dienstnehmer im unter 50%igen Anspruch oder im 0%igen Anspruch befindet.

Diese Anpassung erhalten Sie mit dem Updates ab 03.2020.

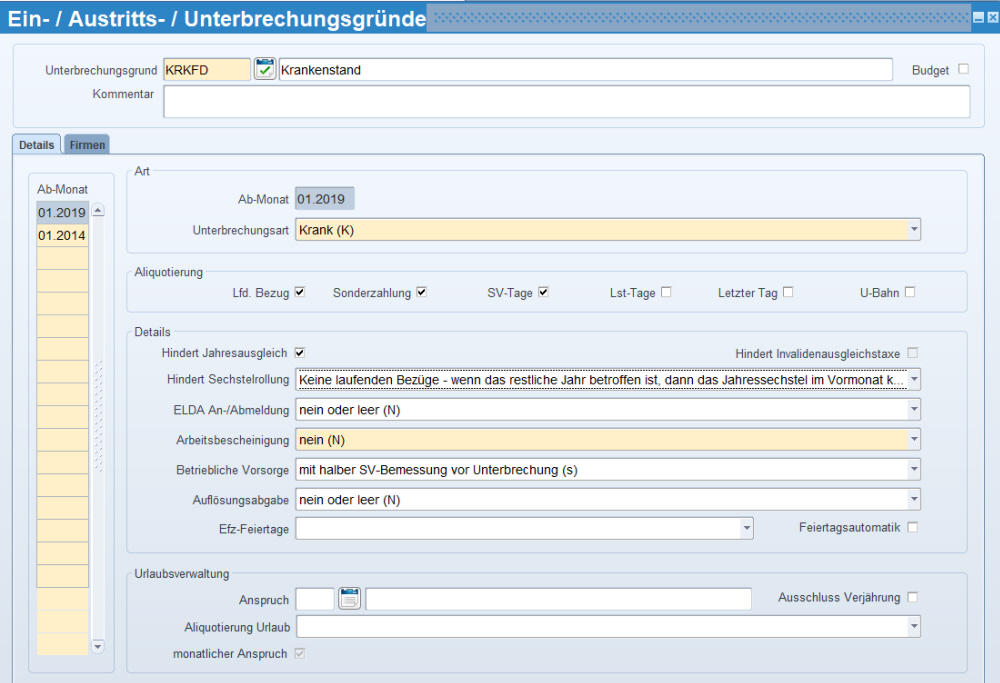

Damit für den Frühkarenzurlaub (Väterfrühkarenz) auf der mBGM die Bemessung unter dem Verrechnungsbasistypen "FK - Frühkarenzurlaub" anstatt "UU - unbezahlter Urlaub" ausgewiesen wird, hinterlegen Sie bei der Lohnart Frühkarenzurlaub mit KV-Beitrag die interne SV-Ergänzung "LH06 - Frühkarenzurlaub" ab 01.2021 oder 01.2020.

Beim unbezahlten Urlaub und bei der Frühkarenz ist die gesamte monatliche SV-Bemessung für die Beurteilung ob AV-Staffelung anfällt (und welche AV-Staffelung anfällt) relevant.

Nur bei der Frühkarenz darf beim DG keine AV-Staffelung abgezogen werden. Damit das nicht passiert, hinterlegen Sie bei der Lohnart die SV-Ergänzungen I21 - I23 mit Nein.

Hinterlegen Sie ab 01.2021 oder 01.2020 bei der Lohnart Frühkarenzurlaub mit Betragsteiler 90006 unbezahlter Urlaub die interne SV-Ergänzung "LH06 - Frühkarenzurlaub".

Zusätzlich dazu stellen Sie die Abschläge "I21 - I23" auf nein.

Rechnen Sie betroffene Dienstnehmer neu ab. Beim nächsten Zahlungsverkehrslauf wird die mBGM mit Verrechnungsbasistyp "UU" storniert und eine neuerliche mit "FK" erstellt.

Mehr zu der Anlage der Lohnart finden Sie unter "Lohn-/Gehalt/Themen/Gesetzesänderungen/Gesetztesänderungen 01.2019 - mBGM".

Zeiten der Karenz bei Rechtsansprüchen, die sich nach der Dauer der Dienstzeit richten, werden für jedes Kind in vollem Umfang bis zur maximalen Dauer gemäß § 15 Abs. 1 und § 15c Abs. 2 Z 3 und Abs. 3 MSchG angerechnet.

Damit wird klargestellt, dass Karenzzeiten in jenem Umfang angerechnet werden, in dem sie auch in Anspruch genommen wurden, bzw. dass Karenzzeiten bis maximal zum Ablauf des 2. Lebensjahrs des Kindes angerechnet werden.

Für Geburten bis 31.7.2019 wurden die Karenzzeiten bis max. 10 Monaten angerechnet. Für die restlichen Monate waren die Ansprüche (Eintritt für Urlaub, EFZ, Jubiläumsrückstellung, Abfertigungsrückstellung …) manuell zu kürzen. Diese Kürzung ist nicht mehr vorzunehmen. Mehr dazu lesen Sie direkt bei dem entsprechenden Thema unter „Lohn-/Gehalt – Themen“.

|

|

01.2019 |

01.2020 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

933,00 |

966,0 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

1.088,00 |

1.127,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

186,00 |

193,00 |

|

Grenzbetrag (§ 291b EO) |

3.720,00 |

3.860,00 |

Sie erhalten diesen Wert mit den Updates ab 10.2019.

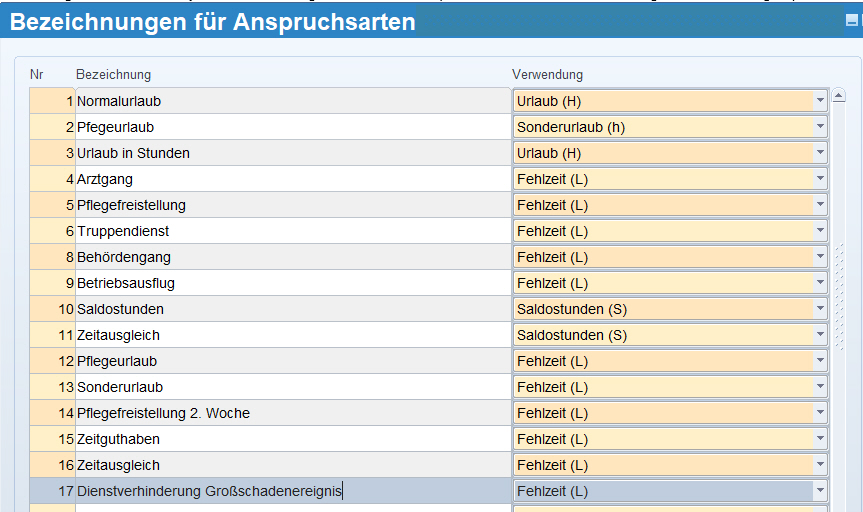

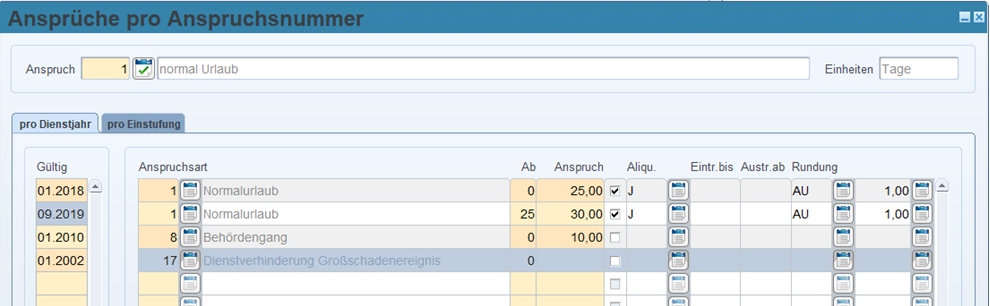

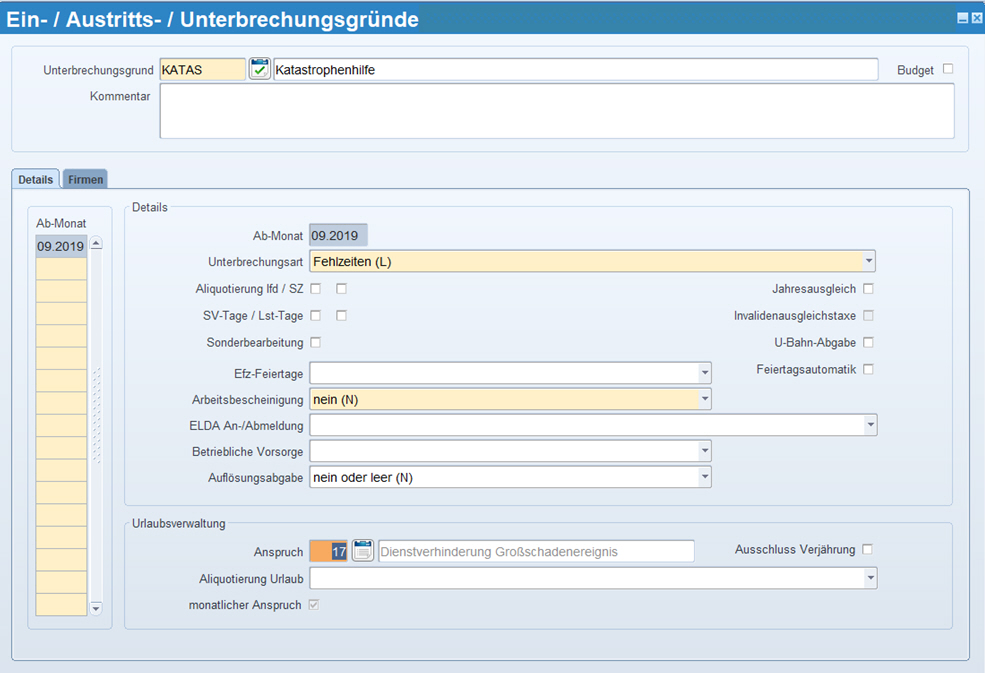

Wer?

freiwillige Mitglieder eines Katastrophenhilfsorganisation

eines Rettungsdienstes

einer freiwilligen Feuerwehr

oder eines Bergrettungsdienstes

Wobei?

bei einem Großschadensereignis nach § 3 Z 2 lit.b Katastrophenfondsgesetz

Vorraussetzung

Der notwendige Einsatz muss während eines durchgehenden Zeitraumes von zumindest acht Stunden mit mehr als 100 Personen gegeben sein.

Um diese Änderung in LHR zu berücksichtigen gehen Sie wie folgt vor:

Legen Sie unter Abrechnungen/Urlaub/Texte/Anspruchsarten eine neue Anspruchsart mit der Verwendung "Fehlzeit", z.B. Dienstverhinderung Großschadenereignis (ähnlich wie Arztgang) an.

Danach weisen Sie unter Abrechnungen/Urlaub/Verwaltung/Ansprüche pro Anspruchsnummer diese Fehlzeit dem Anspruch zu, den Sie in der Firma verwenden.

Anschließend legen Sie für diese Fehlzeit einen Unterbrechungsgrund unter Stammdaten/Allgemein/Ein-/Austritts-/Unterbrechungsgründe an und hinterlegen dort den zuvor angelegten Anspruch.

Unter Abrechnung/Urlaub/Verwaltung/Anspruch-Lohnarten haben Sie noch die Möglichkeit eine Lohnarten bei diesem Anspruch generieren zu lassen, wie z.B. Urlaubsentgelt oder Krankenentgelt, falls das Ausfallsprinzip bei Ihnen zutrifft.

Es gibt den neuen Betragsteiler 17 LSt-frei § 3 Abs 1 Z 16b EStG, DB-, DZ-, KommSt-, SV-frei für Außendiensttätigkeiten nach § 3 Abs 1 Z16b EStG, der auch am Lohnkonto unter diesem Paragraphen angezeigt wird.

Der Lohnzettel Finanz wird demnächst um diesen Paragraphen erweitert, sodass er unter

"nicht steuerbare Bezüge (§26 Z 4) und

steuerfreie Bezüge (§3 Abs.1 Z 16b)"

angeführt wird.

Diesen neuen Betragsteiler erhalten Sie mit den Updates ab 10.2020.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.

Gesetzesänderungen 01.2019 - mBGM