Eine Neugründung liegt vor, wenn eine bisher nicht vorhandene betriebliche Struktur durch Neueröffnung eines gewerblichen, land- und forstwirtschaftlichen oder dem selbständigen Erwerb dienenden Betriebes geschaffen wird. Der neue Betriebsinhaber darf sich dabei innerhalb der letzten 5 Jahre (15 Jahre bis 31.12.2015) nicht in vergleichbarer Art beherrschend betrieblich betätigt haben. Weiters darf keine bloße Änderung der Rechtsform in Bezug auf einen bereits vorhandenen Betrieb vorliegen; auch darf kein bloßer Wechsel in der Person des Betriebsinhabers in Bezug auf einen bereits vorhandenen Betrieb durch eine entgeltliche oder unentgeltliche Betriebsübertragung vorliegen.

Mit dem NeuFöG wird die Neugründung eines Betriebes durch zahlreiche Befreieungen von bestimmten Abgaben, Beiträgen und Gebühren erleichtert.

Für den Bereich der Sozialversicherung gilt als Begünstigung, dass Neugründerinnen und Neugründer für beschäftigte Personen (z.B: Dienstnehmerinnen und Dienstnehmer, Lehrlinge, freie Dienstnehmerinnen und freie Dienstnehmer) die Dienstgeberinnen-bzw. Dienstgeberanteile an Wohnbauförderungsbeitrag und die Beiträge zur gesetzlichen Unfallversicherung - unbeschadet des Bestandes der Pflichtversicherung in der Unfallversicherung - nicht entrichten müssen.

Für Neugründungen nach dem 31.12.2011:

Die Begünstigung kann im Kalendermonat der Neugründung sowie in den folgenden 35 Kalendermonaten in Anspruch genommen werden.

Die Begünstigung besteht für den Kalendermonat, in dem erstmals eine Dienstnehmerin bzw. ein Dienstnehmer beschäftigt wird, und die folgenden elf Kalendermonate.

Ab dem zwölften Kalendermonat, das dem Kalendermonat der Neugründung folgt, ist die Begünstigung nur noch für die ersten drei beschäftigten Dienstnehmerinnen bzw. Dienstnehmer anzuwenden.

Die Abrechnung der Beiträge für Neugründerinnen und Neugründer erfolgt ausschließlich im Lohnsummenverfahren.

Besondere Beitragsgruppen sind nicht vorgesehen. Vielmehr werden alle Beiträge zunächst nach dem vollen Beitragssatz ermittelt. Die Rückverrechnung der nicht anfallenden Dienstgeberinnen bzw. Dienstgeberanteile am Wohnbauförderungsbeitrag und zur gesetzlichen Unfallversicherung ist in derselben Beitragsabrechnung mit den bundeseinheitlich festgelegten Rückverrechnungsgruppen N44/N69/N73 vorzunehmen.

![]() Für geringfügig

Beschäftigte entfallen zwar die Unfallversicherungsbeiträge, bei der Beurteilung

ob eine Dienstgeberabgabe anfällt sowie bei der Berechnung der Dienstgeberabgabe

sind die diesbezüglichen Beitragsgrundlagen aber jedenfalls zu berücksichtigen.

Für geringfügig

Beschäftigte entfallen zwar die Unfallversicherungsbeiträge, bei der Beurteilung

ob eine Dienstgeberabgabe anfällt sowie bei der Berechnung der Dienstgeberabgabe

sind die diesbezüglichen Beitragsgrundlagen aber jedenfalls zu berücksichtigen.

Weitere Informationen entnehmen Sie dem aktuellen Arbeitsbehelf 2016:

https://www.sozialversicherung.at/cdscontent/load?contentid=10008.626592&version=1466760983

Ab 01.2019 geben Sie im Variablen Dienstnehmerstamm die üblichen Beschäftigtengruppen ein, z.B. B001 für Arbeiter, B002 für Angestellte und in der 3. Registerkarte "SV-Ergänzungen" den dazugehörigen Abschlag ein.

| Abschlag |

|

|

|

A07 |

Entf. WF (NeuFög) |

WF-Entfall Neugründerförderung |

Entfall Wohnbauförderungsbeitrag zur Neugründerförderung, wenn kein WF-Beitrag zu entrichten ist (z.B. Alter des Versicherten) |

A08 |

Entf. UV (NeuFög) |

UV-Entfall Neugründerförderung |

Entfall Unfallversicherungsbeitrag zur Neugründerförderung, wenn kein UF-Beitrag zu entrichten ist (z.B. GB) |

In der LHR Lohn gibt es für die Abrechnung bzw. für die Rückrechnung der Beiträge auf der Beitragsnachweisung folgende SV-Gruppen:

| SV-Gruppe | Rückverrechnung |

Bezug |

N44 |

UV + WF |

lfd. |

N73 |

UV |

lfd. |

N73x |

UV |

SZ |

N69 |

WF |

lfd. |

Damit die Rückrechnung auf der Beitragsnachweisung für die Neuförderung

angeführt wird, bauen Sie die SV-Zuordnung für die jeweilige Versicherung

unter Stammdaten/Firma/Sonstiges/SV-Zuordnung

auf.

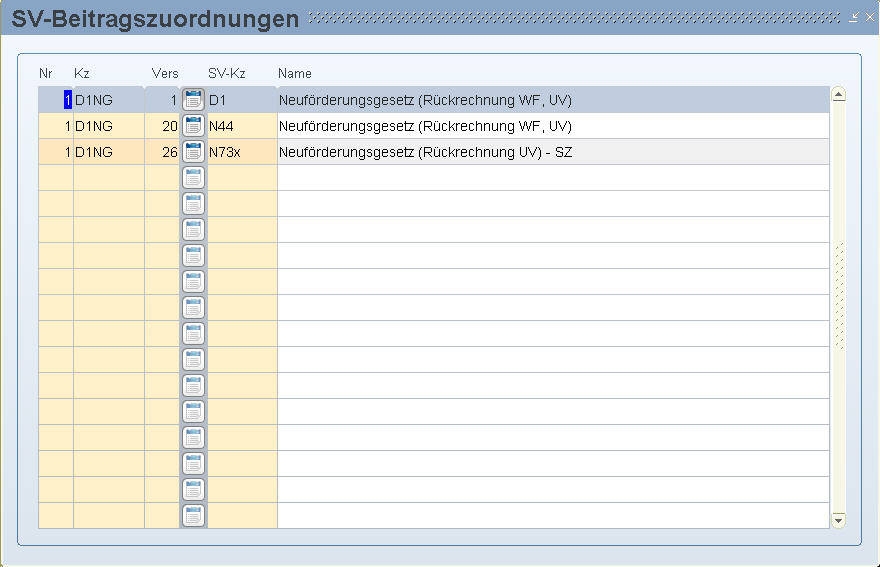

Für vollversicherte Dienstnehmer

sollte diese wie folgt aussehen:

Kz:

Hier tragen Sie das Kennzeichen ein, welches Sie bei den betroffenen

Dienstnehmern im Variablen Dienstnehmerstamm hinterlegen. Die Bezeichnung

kann frei gewählt werden.

Vers.

Für jede Zeile muss eine eigenen Versicherung angelegt werden (in diesem

Beispiel sind dies die Versicherungen 1,20,26). Kopieren Sie sich

die erste Versicherung zwei Mal, damit diese ident aufgebaut sind

(Beitrags-Kontonummer etc.). Da für jede firmeneigenen Versicherungsanstalt

(Nummer) eine eigene Beitragsnachweisung entsteht erhalten Sie drei Beitragsnachweisungen.

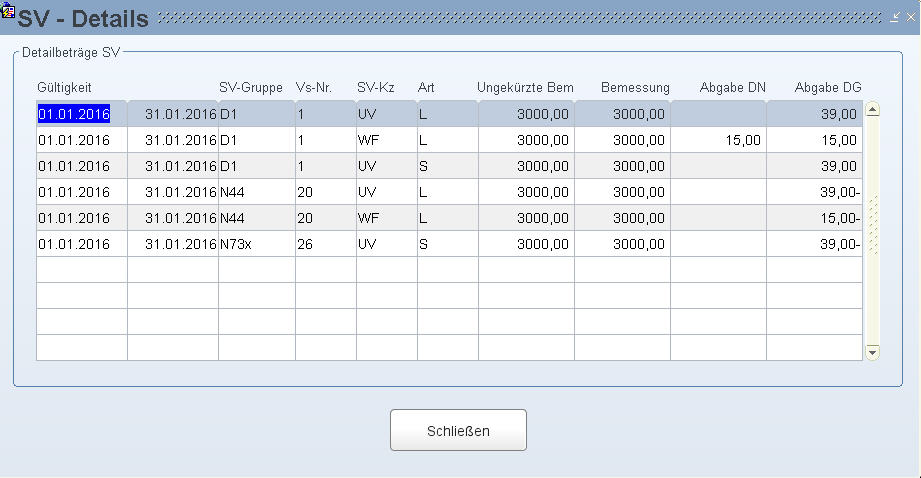

Wenn Sie dem Dienstnehmer das Kennzeichen im variablen Dienstnehmerstamm

zugeordnet und Sie den Dienstnehmer abgerechnet haben, dann sehen

die SV-Details der Abrechnung wie folgt aus:

Der Dienstnehmer wird normal in der Beitragsgruppe D1 abgerechnet,

jedoch werden durch die neuen Beitragsgruppen die Dienstgeberanteile am

Wohnbauförderungsbeitrag und

zur gesetzlichen Unfallversicherung wieder rückgerechnet.

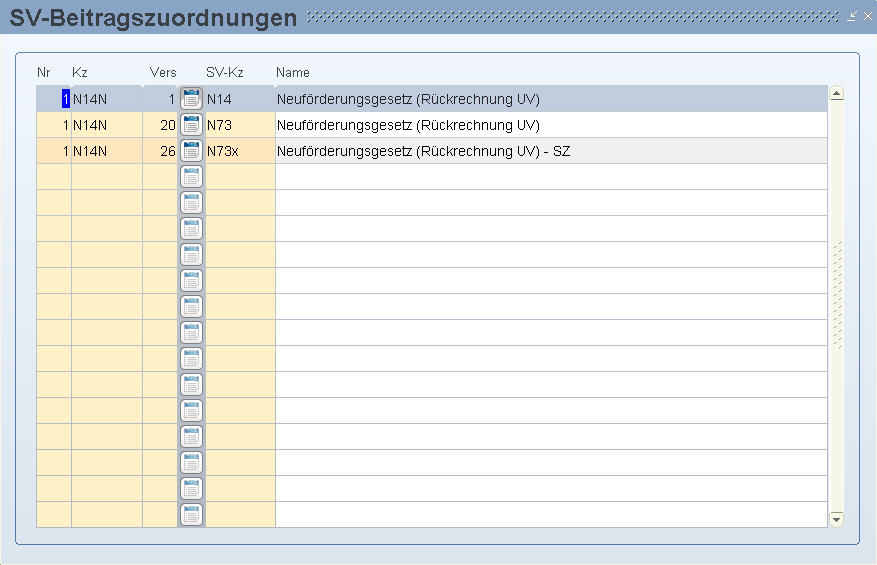

Damit Sie diese Begünstigung auch bei geringfügigen Beschäftigten und bei Frauen und Männer, die das 60. Lebensjahr vollendet haben und die Anspruchsvorraussetzung für die Zuerkennung einer Leistung nach § 22 Abs. 1 AlVG nicht zutreffen, abrechnen können, bauen Sie die SV-Zuordnung wie folgt auf:

Bei geringfügigen Beschäftigten reicht es, wenn der Beitrag

zur gesetzlichen Unfallversicherung zurückgerechnet wird, daher benötigen

Sie nur die Beitragsgruppe N73 für den laufenden Anteil und N73x für

den Sonderzahlungs-Anteil.

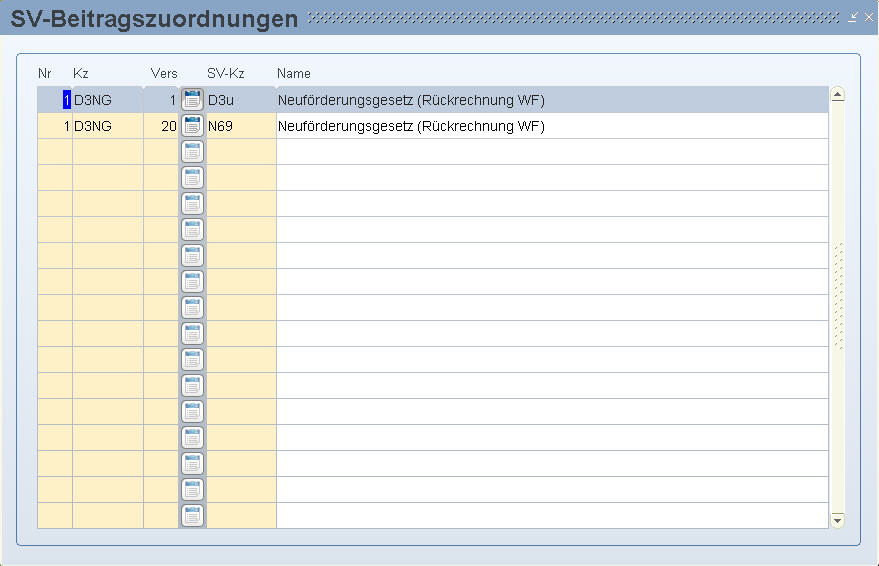

Bei Beschäftigten, die in der Beitragsgruppe D3u abgerechnet

werden, reicht es, wenn die Dienstgeberanteile

am Wohnbauförderungsbeitrag rückgerechnet werden.

![]() Diese Begünstigung

kann jede Beitragsgruppe betreffen, daher bauen Sie die SV-Zuordnung für

Sie passend auf.

Diese Begünstigung

kann jede Beitragsgruppe betreffen, daher bauen Sie die SV-Zuordnung für

Sie passend auf.

Variabler Dienstnehmerstamm - Seite 1

Abrechnungsansicht - Abrechnung