(§ 67 Abs 8 lit b EStG)

Diese Anleitung erklärt Ihnen, wie Sie die Kündigungsentschädigung Lohnarten anlegen und wie Sie die Kündigungsentschädigung anhand eines Beispiels im LHR Lohn abwickeln.

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator.

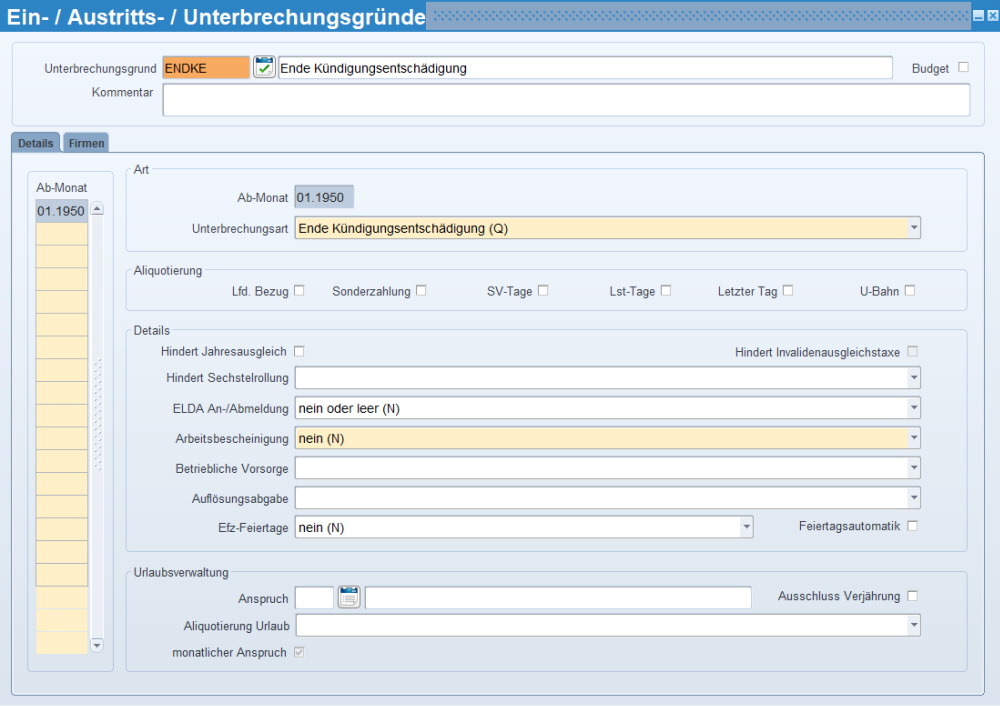

Damit die Weiterversicherung korrekt behandelt wird, benötigen Sie einen Informationsgrund mit der Unterbrechungsart "Ende Kündigungsentschädigung (Q)" (Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe). Das Kennzeichen und die Bezeichnung sind frei wählbar. Dieser Informationsgrund wurde im Regelfall durch die Erstinstallation oder eines der Updates mitgeliefert.

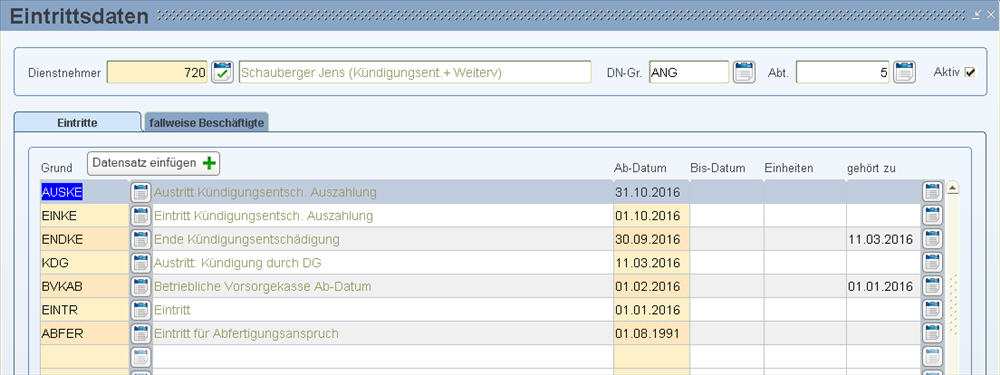

![]() Das Datum vom Ende Kündigungsentschädigung in der Maske Eintrittsdaten ist unter anderem auch für die Elda Abmeldung relevant.

Das Datum vom Ende Kündigungsentschädigung in der Maske Eintrittsdaten ist unter anderem auch für die Elda Abmeldung relevant.

Insgesamt sind sechs Lohnarten für die Kündigungsentschädigung notwendig, wobei Sie für die Sozialversicherung die bereits angelegten Lohnarten für die Urlaubsersatzleistung verwenden können (siehe weiter unten). Dann wären nur noch die ersten zwei Lohnarten anzulegen.

|

Kalendermonat der Zahlung - Lohnsteuer |

||

|

Lohnart Bezeichnung |

Vorzeichen und Betragsteiler |

Beschreibung |

|

1. Kündigungsentschädigung laufend brutto |

Vorzeichen "+", Betragsteiler "1144" |

Hier geben Sie den Bruttobetrag der Kündigungsentschädigung im Auszahlungsmonat ein. (laufender Bezug und SZ-Anteil) Falls der Dienstnehmer eine Pfändung hat, sind die, in der Kündigungsentschädigung enthaltene Sonderzahlungsteile (des 13. und 14. Monatsbezugs) gesondert nach der, für Sonderzahlungen geltenden Pfändungsregel, zu behandeln. Deswegen ist diese Lohnart zweimal anzulegen, falls eine Pfändung besteht: Einmal mit der Exekutionsgruppe "L - wie laufender Bezug" und einmal mit der Exekutionsgruppe "13. oder 14. für Sonderzahlung". Falls Abfertigungsteile in der Kündigungsentschädigung vorkommen, legen Sie die Lohnart ein 3. Mal an mit der Exekutionsgruppe "A - beschränkt pfändbare gesetzliche Abfertigung" an. |

|

2. Kündigungsentschädigung Sozialversicherung im Monat der Auszahlung |

Vorzeichen "-", Betragsteiler "85" |

Hier geben Sie die komplette Sozialversicherung im Monat der Auszahlung der Kündigungsentschädigung ein.(laufender Anteil + SZ-Anteil) |

|

SV Anteil Laufende Bezüge - Austrittsmonat und Weiterversicherungsmonate |

||

|

Lohnart Bezeichnung |

Vorzeichen und Betragsteiler |

Beschreibung |

|

3. Kündigungsentschädigung Sozialversicherung laufend für Weiterversicherungsmonate Für diese Lohnart können Sie auch die Lohnart für die Urlaubsersatzleistung verwenden, die in der Maske Firmenparameter - Seite 3 - Feld "SV.lfd.Bezug" hinterlegt ist. Sie können dann einfach in der Lohnartenzuordnung die Bezeichnung ändern.

|

Vorzeichen "D", Betragsteiler "74210" |

Hier geben Sie die SV-Bemessung laufend für Weiterversicherungsmonate ein. Die Bemessung geben Sie für jedes Monat extra ein. Die Logik ist wie bei einer Urlaubsersatzleistung lfd. |

|

4. Kündigungsentschädigung Korrektur Sozialversicherung laufend für Weiterversicherungsmonate Für diese Lohnart können Sie auch die Lohnart für die Urlaubsersatzleistung verwenden, die in der Maske Firmenparameter - Seite 3 - Feld "SV.Dn.Anteil lfd. Bezug" hinterlegt ist. Sie können dann einfach in der Lohnartenzuordnung die Bezeichnung ändern. |

Vorzeichen "+", Betragsteiler "74283" |

Hier geben Sie den SV-Beitrag laufend für Weiterversicherungsmonate ein. Den Beitrag geben Sie für jedes Monat extra ein. Die Logik ist wie bei einer Urlaubsersatzleistung lfd. |

|

SV Anteil Sonderzahlungen - im Austrittsmonat |

||

|

Lohnart Bezeichnung |

Vorzeichen und Betragsteiler |

Beschreibung |

|

5. Kündigungsentschädigung Sozialversicherung Bemessung Sonderzahlung im Austrittsmonat Für diese Lohnart können Sie auch die Lohnart für die Urlaubsersatzleistung verwenden, die in der Maske Firmenparameter - Seite 3 - Feld "SV.SZ" hinterlegt ist. Sie können dann einfach in der Lohnartenzuordnung die Bezeichnung ändern. |

Vorzeichen "D", Betragsteiler "74220" |

Hier geben Sie die SV-Bemessung Sonderzahlung im Austrittsmonat ein. Die Bemessung geben Sie pro AV-Staffelungsbeitrag extra ein. Siehe dazu den Hinweis unten. |

|

6. Kündigungsentschädigung Korrektur Sozialversicherung Sonderzahlung im Austrittsmonat Für diese Lohnart können Sie auch die Lohnart für die Urlaubsersatzleistung verwenden, die in der Maske Firmenparameter - Seite 3 - Feld "SV.Dn.Anteil SZ Bezug" hinterlegt ist. Sie können dann einfach in der Lohnartenzuordnung die Bezeichnung ändern. |

Vorzeichen "+", Betragsteiler "74284" |

Hier geben Sie den SV-Beitrag Sonderzahlung im Austrittsmonat ein. Den Beitrag geben Sie für jedes Monat extra ein. Siehe dazu den Hinweis unten. |

![]() Info zur Sozialversicherung:

Info zur Sozialversicherung:

Jene Teile einer Kündigungsentschädigung, die sozialversicherungsrechtlich als laufendes Entgelt zu qualifizieren sind, sind entsprechend der Verlängerung der Pflichtversicherung den jeweiligen Monaten zuzuordnen. Dabei müssen die Höchstbeitragsgrundlagen und die Beitragssätze dieser Beitragszeiträume berücksichtigt werden. Die Beurteilung hinsichtlich einer etwaigen Verminderung oder eines Entfalls des AV-Beitrags hat im Anschluss daran zeitraumbezogen zu erfolgen.

Sämtliche anlässlich der Beendigung des Dienstverhältnisses gebührenden aliquoten Sonderzahlungen - also auch jene Teile, die auf die Kündigungsentschädigung entfallen - sind demgegenüber immer in dem Monat zu berücksichtigen, in dem sie arbeitsrechtlich fällig werden.

![]() Info zur Lohnsteuer:

Info zur Lohnsteuer:

(§ 67 Abs 8 lit b EStG)

Für bezahlte Kündigungsentschädigungen ab 01.03.2014 darf das steuerfreie Fünftel höchstens ein Fünftel des 9-Fachen der monatlichen Höchstbeitragsgrundlagen betragen. Das sind im Jahr 2019: 5.220,00*9/5 = 9.396,00 Euro. Dies wurde im Sommer 2014 programmiert.

Mehr zur gesetzlichen Änderung lesen Sie unter Themen - Gesetzesänderungen - Gesetzesänderungen 03.2014.

Suchen Sie sich eine freie Lohnartennummer. Sollten Sie mit Nummernkreisen arbeiten, wählen Sie eine freie Nummer in einem Bereich, in den die Lohnart logisch passt. Achten Sie auch darauf, dass die Lohnarten am Lohn-/Gehaltszettel sortiert nach Nummern ausgegeben werden.

Öffnen Sie abhängig von Ihren Anforderungen den Lohnartenstamm auf der entsprechenden Ebene.

Legen Sie sechs neuen Lohnarten an. Diese sollten folgendermaßen aussehen:

|

Bezeichnung |

Betragsteiler |

VZ |

Exekutions- gruppe |

Bewertung |

Fibu-Konto |

fixe Buchungsseite |

|

|

Kündigungsentschädigung |

1144 |

+ |

siehe oben die Info über Pfändungen |

Betrag: EIN |

Ja |

|

Ja |

|

Kündigungs.Entsch. SV für LSt |

85 |

- |

U |

Betrag: EIN |

Ja |

|

Nein |

|

Kündigungs.Entsch. SV-Bem. lfd. |

74210 |

D |

UA |

Betrag: EIN |

Nein |

|

|

|

SV-DN-Anteil laufender Bezug + |

74283 |

+ |

U |

Betrag: EIN |

Ja |

Haben |

Nein |

|

Kündigungs.Entsch. SV-Bem. SZ |

74220

|

D |

UA |

Betrag: EIN |

Nein |

|

Abgaben |

|

SV-DN-Anteil SZ + |

74284 |

+ |

U |

Betrag: EIN |

Ja |

Haben |

Nein |

Angestellter

Eintritt am 01.08.1991 - Eintritt für Abfertigungsanspruch,

das Dienstverhältnis endet durch begründeten vorzeitigen Austritt (aus Verschulden des Dienstgebers),

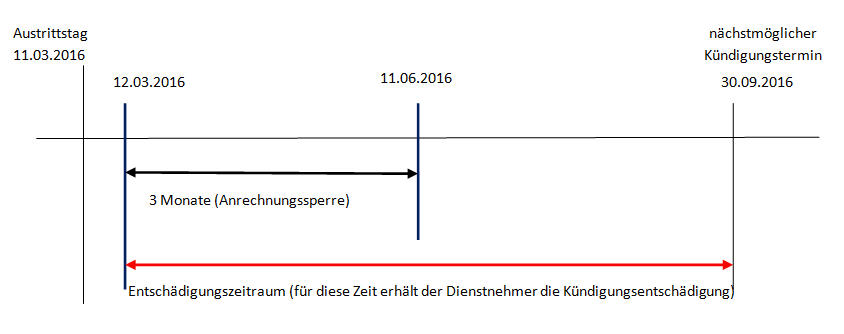

Ende des Dienstverhältnisses: 11.03.2016

möglicher Kündigungstermin: Ende des Quartals,

Kündigungsfrist: 4 Monate

Monatsgehalt: € 3.800,00 fällig jeweils am letzten Tag des Kalendermonats,

Urlaubsbeihilfe und Weihnachtsremuneration lt. Kollektivvertrag: je 1 Monatsgehalt pro Kalenderjahr.

Die vorerst strittige Kündigungsentschädigung wird im Monat 10.2016 ausbezahlt.

Geben Sie in der Maske Eintrittsdaten den begründeten vorzeitigen Austritt per 11.03.2016 und Ende Kündigungsentschädigung per 30.09.2016 ein.

Behandlung der Sozialversicherung:

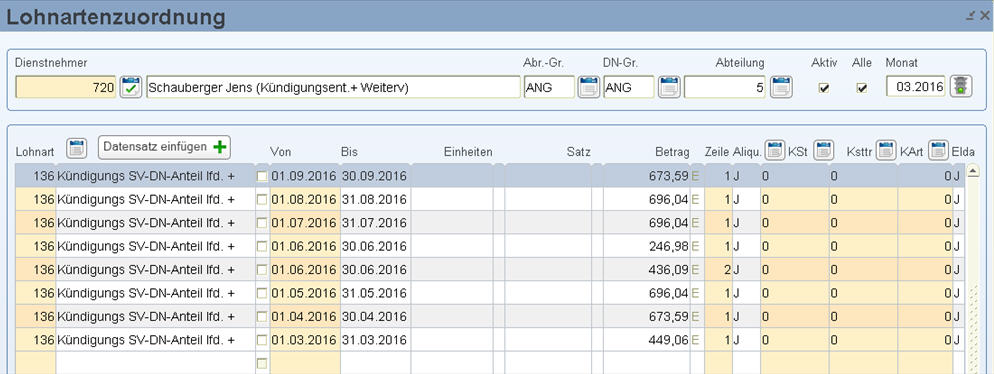

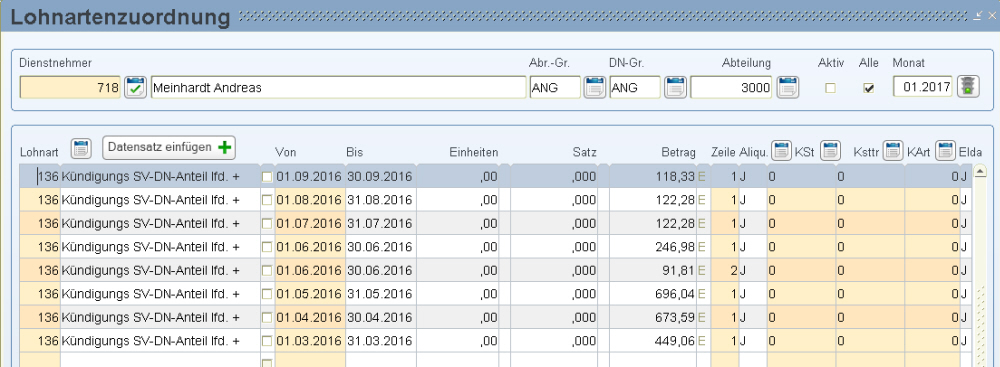

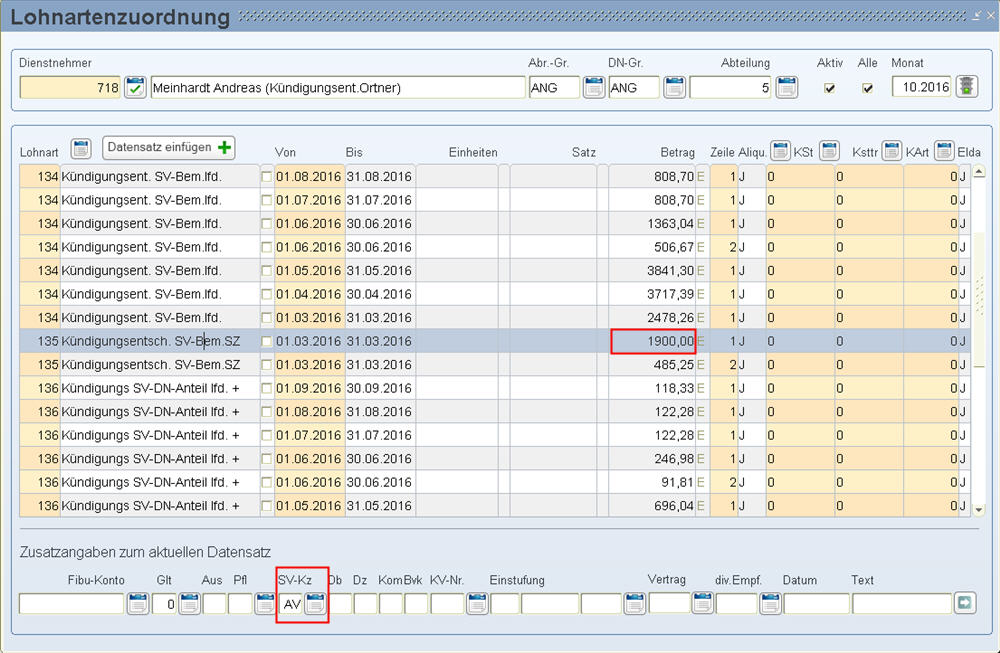

![]() Im diesem Beispiel aus dem Ortner sind die Anteile der Kündigungsentschädigung auf die Weiterversicherungsmonate aufgeteilt. Wenn diese gleichmäßig auf die Weiterversicherungsmonate aufgeteilt sind, können Sie in einer Testfirma die Kündigungsentschädigung wie eine Urlaubsersatzleistung eingeben, und die SV-Lohnarten aus den Weiterversicherungsmonaten einfach abschreiben.

Im diesem Beispiel aus dem Ortner sind die Anteile der Kündigungsentschädigung auf die Weiterversicherungsmonate aufgeteilt. Wenn diese gleichmäßig auf die Weiterversicherungsmonate aufgeteilt sind, können Sie in einer Testfirma die Kündigungsentschädigung wie eine Urlaubsersatzleistung eingeben, und die SV-Lohnarten aus den Weiterversicherungsmonaten einfach abschreiben.

Behandlung der Sozialversicherung: für den Zeitraum vom 12.03.2016 bis 30.09.2016:

Anrechnungssperre:

Wird ein Arbeitnehmer ungerechtfertigt entlassen, so kann er den Dienstgeber auf Zahlung einer Kündigungsentschädigung klagen. Die Kündigungsentschädigung umfasst jenes Entgelt, das dem Arbeitnehmer bis zum Ende des Dienstverhältnisses gebührt hätte, wenn er nicht entlassen worden, sondern vielmehr eine ordnungsgemäße Kündigung ausgesprochen worden wäre. Soweit der fiktive Kündigungszeitraum drei Monate nicht übersteigt, braucht sich der entlassene Arbeitnehmer ein zwischenzeitlich anderweitig ins Verdienen gebrachtes Entgelt nicht anrechnen lassen. Gebührt dagegen die Kündigungsentschädigung für einen längeren Zeitraum, so muss sich der Dienstnehmer ab dem vierten Monat anrechnen lassen, was er anderweitig verdient oder absichtlich zu erwerben verabsäumt hat.

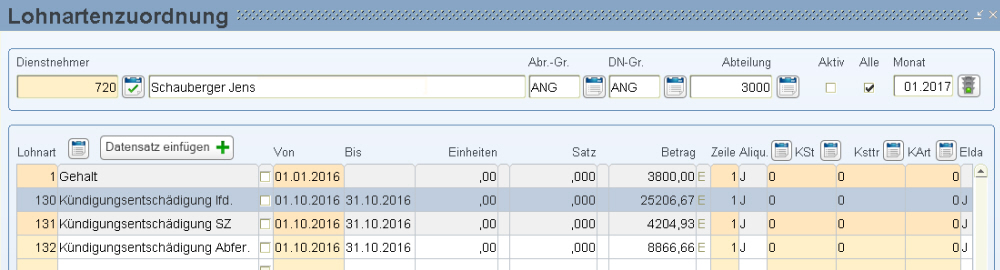

Hier geben Sie den gesamten Betrag der Kündigungsentschädigung ein (laufender Anteil + Sonderzahlungsanteil).

Sollten Sie jedoch aufgrund der Pfändung seperate Lohnarten angelegt haben, so geben Sie die Beträge einzeln für die Lohnarten ein.

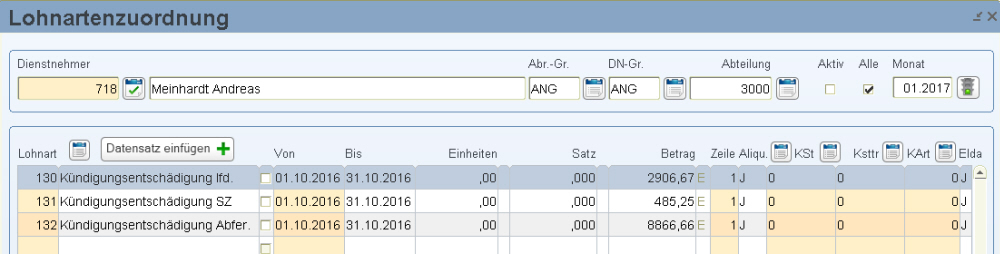

In diesem Beispiel benötigen Sie jeweils eine Lohnart für Kündigungsentschädigung laufend, Kündigungsentschädigung SZ und Kündigungsentschädigung Abfertigung.

|

Berechnung 1. Teil der Kündigungsentschädigung (12.03.2016 - 11.06.2016) |

|

|

Gehalt € 3.800,00 * 3 Monate Anrechnungssperre |

€ 11.400,00 |

|

+ aliquoter Anteil von UZ und WR ( € 3.800,00 / 12 * 2 * 3 ) |

€ 1.900,00 |

|

Gesamt |

€ 13.300,00 |

|

Berechnung 2. Teil der Kündigungsentschädigung (12.06.2016 - 30.06.2016) |

|

|

Verdienst beim Dienstgeber |

|

|

Laufende Bezüge: |

|

|

06.2016 Gehalt € 3.800,00 / 30 * 19 |

€ 2.406,67 |

|

07.2016 Gehalt € 3.800,00 |

€ 3.800,00 |

|

08.2016 Gehalt € 3.800,00 |

€ 3.800,00 |

|

09.2016 Gehalt € 3.800,00 |

€ 3.800,00 |

|

Gesamter Wert, der dem Dienstnehmer vom Gehalt noch zu zahlen wäre |

€ 13.806,67 |

|

|

|

|

Sonderzahlungen: |

|

|

06.2016 € 3.800,00 / 366 * 19 * 2 |

€ 394,54 |

|

07.2016 € 3.800,00 / 366 * 31 * 2 |

€ 643,72 |

|

08.2016 € 3.800,00 / 366 * 31 * 2 |

€ 643,72 |

|

09.2016 € 3.800,00 / 366 * 30 * 2 |

€ 622,95 |

|

Gesamter Wert, der dem Dienstnehmer an SZ noch zu zahlen wäre |

€ 2.304,93 |

|

Bei der Lohnart "Kündigungsentschädigung laufend" tragen Sie daher folgenden Wert ein: |

|

|

Kündigungsentschädigung laufend (€ 11.400,00 + € 13.806,67 ) |

€ 25.206,67 |

|

Bei der Lohnart "Kündigungsentschädigung SZ" tragen Sie daher folgenden Wert ein: |

|

|

Kündigungsentschädigung SZ ( € 1.900,00 + € 2.304,93 ) |

€ 4.204,93 |

|

Bei der Lohnart "Kündigungsentschädigung Abfertigung" tragen Sie folgenden Wert ein: |

|

|

am 31.07.2016 entsteht ein höherer Abfertigungsanspruch von 2 Monatsentgelten |

|

|

Gehalt |

€ 3.800,00 |

|

+ 1/12 der Sonderzahlungen (€ 3.800,00 * 2 / 12) |

€ 633,33 |

|

Monatsentgelt |

€ 4.433,33 |

|

Kündigungsentschädigung Abfertigung ( MOE * 2 ) |

€ 8.866,66 |

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann verringert dieser Verdienst die Kündigungsentschädigung.

Hier geben Sie die komplette SV der Kündigungsentschädigung ein.

|

Berechnung SV-Beitrag gesamt |

|

|

| Laufende Bezüge (D1) | ||

| 1. Teil von der Kündigungsentschädigung vom 12.03. - 11.06.2016 | € 11.400,00 * 18,12 % | € 2.065,68 |

| 2. Teil von der Kündigungsentschädigung vom 12.06. - 30.06.2016 | € 2.406,67 * 18,12 % | € 436,09 |

| 01.07. - 30.09.2016 | € 11.400,00 * 18,12 % | € 2.065,68 |

| Sonderzahlungen (D1) | ||

| 1. Teil von der Kündigungsentschädigung vom 12.03. - 11.06.2016 | € 1.900,00 * 17,12 % | € 325,28 |

| 2. Teil von der Kündigungsentschädigung vom 12.06. - 30.06.2016 | € 2.304,93 * 17,12 % | € 394,60 |

| Gesamt --> diesen Betrag geben Sie bei der Lohnart SV ein | € 5.287,33 | |

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann erfolgt die Berechnung der SV mit Einbeziehung des neuen Verdienstes.

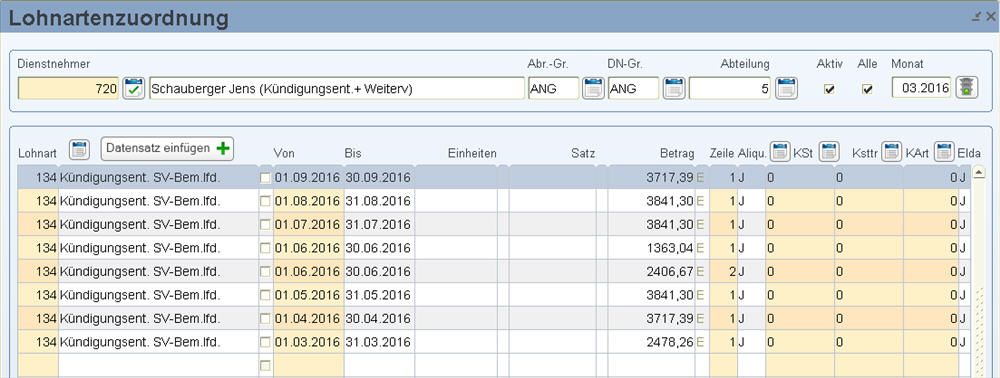

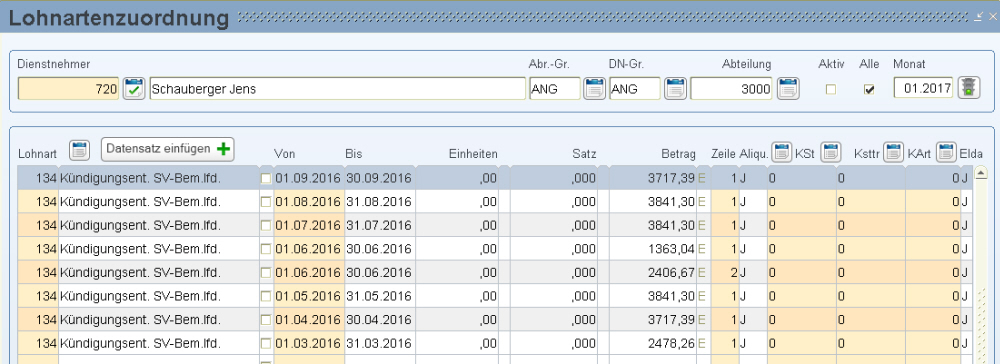

Hier geben Sie die Bemessungsgrundlage des laufenden Anteils für die SV ein.

Teilen Sie dafür die SV-Bemessung laufend auf den Zeitraum vom 12.03.2016 - 30.09.2016 auf jedes Monat separat auf.

(92 Kalendertage vom 12.03.2016 - 11.06.2016)

(92 Kalendertage vom 01.07.2016 - 30.09.2016)

03.2016 - € 11.400,00 / 92 * 20 = € 2.478,26

04.2016 - € 11.400,00 / 92 * 30 = € 3.717,39

05.2016 - € 11.400,00 / 92 * 31 = € 3.841,30

06.2016 - € 11.400,00 / 92 * 11 = € 1.363,04

06.2016 - € 2.406,67 = € 2.406,67 (bereits aliquotiert)

07.2016 - € 11.400,00 / 92 * 31 = € 3.841,30

08.2016 - € 11.400,00 / 92 * 31 = € 3.841,30

09.2016 - € 11.400,00 / 92 * 30 = € 3.717,39

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann erfolgt die Berechnung der Bemessung SV mit Einbeziehung des neuen Verdienstes.

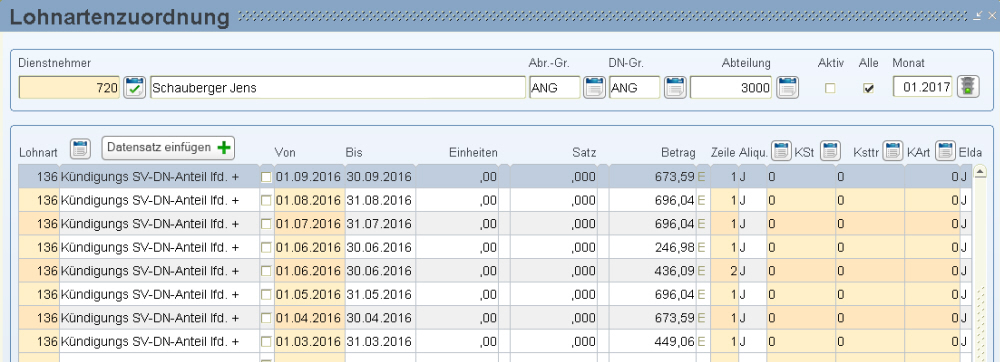

Hier geben Sie den ausgerechneten SV-Beitrag vom laufenden Anteil der Kündigungsentschädigung für jedes Monat separat ein.

03.2016 - € 2.478,26 * 18,12 % = € 449,06

04.2016 - € 3.717,39 * 18,12 % = € 673,59

05.2016 - € 3.841,30 * 18,12 % = € 696,04

06.2016 - € 1.363,04 * 18,12 % = € 246,98

06.2016 - € 2.406,67 * 18,12 % = € 436,09

07.2016 - € 3.841,30 * 18,12 % = € 696,04

08.2016 - € 3.841,30 * 18,12 % = € 696,04

09.2016 - € 3.717,39 * 18,12 % = € 673,59

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann erfolgt die Berechnung des SV-Beitrags von der verringerten SV-Bemessung durch Einbeziehung des neuen Verdienstes.

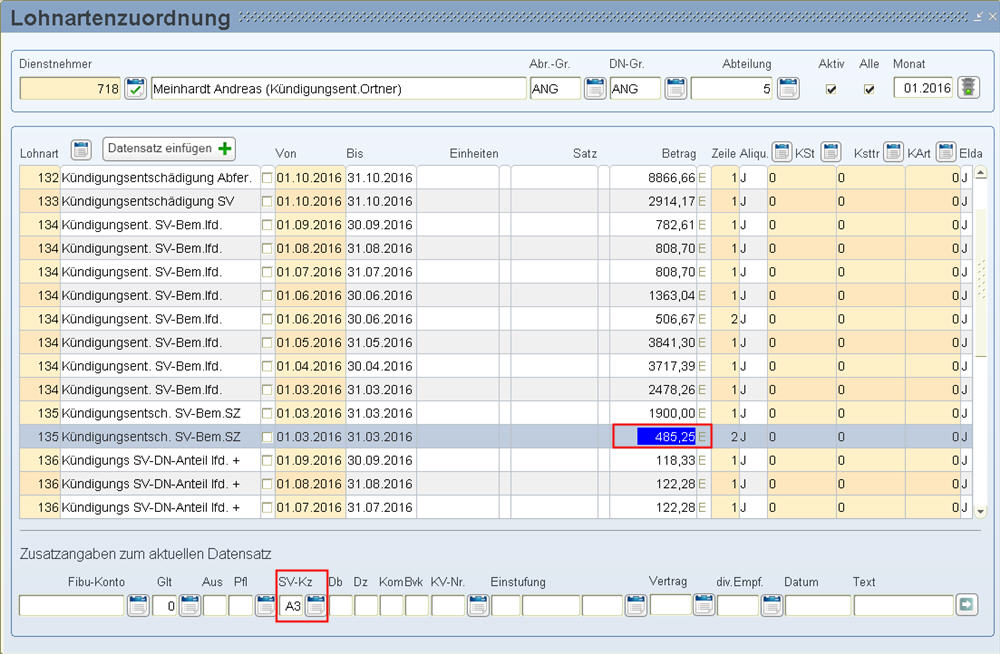

Hier geben Sie die Bemessungsgrundlage der SZ im Austrittsmonat ein.

03.2016 - € 3.800,00 / 12 * 2 * 3 = € 1.900,00

03.2016 - € 3.800,00 / 360 * 111 * 2 = € 2.304,92

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann erfolgt die Berechnung der Bemessung SV SZ mit Einbeziehung des neuen Verdienstes.

Hier geben Sie den ausgerechneten SV-Beitrag der SZ ein.

03.2016 - € 3.800,00 / 12 * 2 * 3 = € 1.900,00 * 17,12 % = € 325,28

03.2016 - € 3.800,00 / 360 * 111 * 2 = € 2.304,92 * 17,12 % = € 394,60

Wenn der Dienstnehmer zwischenzeitlich anderweitig ein Entgelt bezogen hat, dann erfolgt die Berechnung des SV-Beitrags SZ von der verringerten SV-Bemessung durch Einbeziehung des neuen Verdienstes.

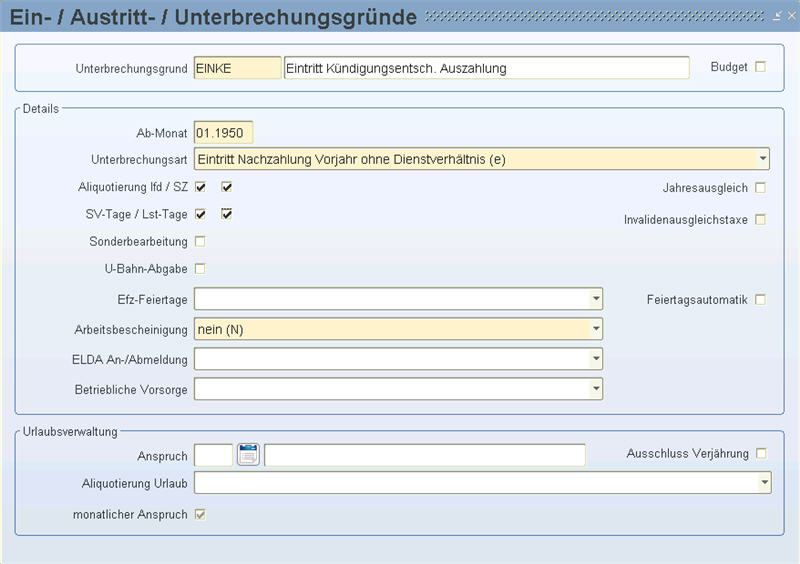

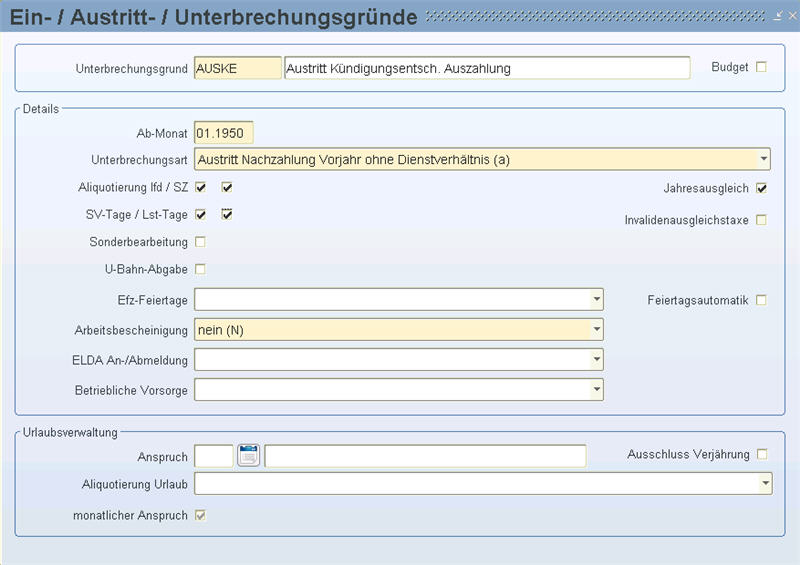

Um den Lohnzettel Finanz Teil für 10.2016 zu erhalten, benötigen Sie in der Eintrittsmaske einen "Eintritt für Kündigungsentschädigung Auszahlung" per 01.10.2016 und einen "Austritt für Kündigungsentschädigung" per 31.10.2016. So kann der Lohnzettel Finanz Teil den richtigen Zeitraum ausgeben. Diese legen Sie zuvor unter Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe wie folgt an:

![]() Diese Unterbrechungsgründe dürfen nicht die Unterbrechungsgründe für die Nachzahlung aus Vorjahr sein (Unterbrechungsgründe: "EINNZ" und "AUSNZ"), die im Firmenparameter auf der Seite 3 eingetragen sind, da sie ansonsten vom Abrechnungsprogramm immer wieder gelöscht werden!

Diese Unterbrechungsgründe dürfen nicht die Unterbrechungsgründe für die Nachzahlung aus Vorjahr sein (Unterbrechungsgründe: "EINNZ" und "AUSNZ"), die im Firmenparameter auf der Seite 3 eingetragen sind, da sie ansonsten vom Abrechnungsprogramm immer wieder gelöscht werden!

Rechnen Sie danach den Dienstnehmer für 10.2016 ab.

Falls der oben angeführte Dienstnehmer im Beispiel zusätzlich eine Urlaubsersatzleistung erhält, gehen sie wie folgt vor:

Legen Sie in einer Testfirma einen Dienstnehmer an.

Geben Sie ihm einen Austritt per 30.09. (=> an dieses Datum wird die Urlaubsersatzleistung "dran gehängt") und die Urlaubsersatzleistung. Nach einer Abrechnung setzt das Programm das "Ende Entgeltanspruch" Datum in der Eintrittsmaske.

In der Echtfirma geben Sie die Urlaubsersatzleistungslohnarten so ein, wie sie in der Testfirma beim Testdienstnehmer berechnet wurden. Geben Sie auch die SV-Tage und das "Ende Entgeltanspruch" Datum händisch ein.

Übermitteln Sie die, durch eine Echtabrechnung entstandenen ELDA-Meldungen.

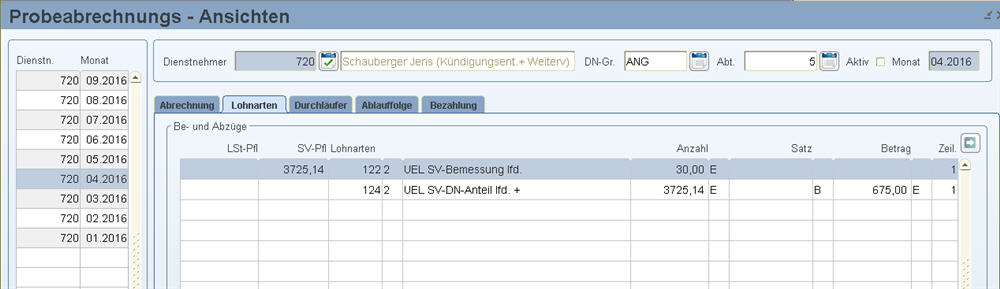

Beispiel:

Sie geben die Lohnarten UEL lfd. und die Lohnart UEL SZ mit den Urlaubstagen und dem Satz ein.

Danach starten Sie ein Probeabrechnung und Ihnen werden die Weiterversicherungsmonate automatisch ausgerechnet.

Diese Beträge können Sie dann für die Kündigungsentschädigung übernehmen. (In unserem Beispiel erfolgt eine Rundungsdifferenz aufgrund des Satzes!)