Aufgabe: Vorschuss einrichten

Erhält der Dienstnehmer vom Dienstgeber ein zinsverbilligtes oder unverzinsliches Darlehen (Gehaltsvorschuss), ist die daraus resultierende Zinsersparnis als Vorteil aus dem Dienstverhältnis und somit grundsätzlich als beitragspflichtiges Entgelt zu werten. Die Zinsersparnis ist allerdings dann beitragsfrei, wenn das Dienstgeberdarlehen den Betrag von insgesamt 7.300,00 EUR nicht übersteigt.

Unter Vorschuss versteht man die Auszahlung noch nicht fälligen Entgelts, welches vom Dienstgeber bei der (den) nächsten Entgeltauszahlung(en) verrechnet wird.

Während eines aufrechten Dienstverhältnisses werden Vorschuss und Darlehen gleich behandelt. Der Vorschuss wird mit dem nächsten Entgeltauszahlungen gegenverrechnet, das Darlehen in den vereinbaren Rückzahlungsmodalitäten (meist Raten!) vom Arbeitnehmer zurückgezahlt.

Bei Beendigung des Dienstverhältnisses wird der offene Vorschuss sofort zur Rückzahlung fällig. Der Dienstgeber kann den restlichen Vorschuss vom Endabrechnungsbetrag abziehen (Lohnpfändungsgrenzen müssen dabei beachtet werden) bzw. einfordern, falls er über den Endabrechnungsbetrag hinausgeht.

https://www.wko.at/Content.Node/Service/Arbeitsrecht-und-Sozialrecht/Arbeitsrecht/Entgelt/Vorschuss_und_Darlehen.html

Lohnsteuer und Sozialversicherung

-

Steuerrechtlich gilt die Zinsersparnis (sofern das Darlehen € 7.300,-- übersteigt) als sonstiger Bezug im Sinne des § 67 Abs. 1 und 2 Einkommensteuergesetzes (EStG) 1988. Der Dienstgeberbeitrag zum Ausgleichsfonds für Familienbeihilfen (DB), der Zuschlag zum Dienstgeberbeitrag (DZ) und die Kommunalsteuer (KommSt) fallen an. Werden monatliche Rückzahlungen geleistet, erfolgt die Besteuerung nach § 67 Abs. 10 EStG 1988.

-

In diesem Fall kommt es daher zu keiner Erhöhung, aber auch zu keiner Belastung des Jahressechstels.

-

Beitragsrechtlich ist von einem laufenden Bezug auszugehen.

Rechtslage ab 01.01.2013

-

207a

§ 5. (1) Die Zinsenersparnis bei unverzinslichen Gehaltsvorschüssen und Arbeitgeberdarlehen ist im Kalenderjahr mit dem gemäß Abs. 2 ermittelten Prozentsatz anzusetzen. Bei zinsverbilligten Gehaltsvorschüssen und Arbeitgeberdarlehen ist die Differenz zwischen dem tatsächlichen Zinssatz und dem gemäß Abs. 2 ermittelten Prozentsatz anzusetzen. Der Prozentsatz ist vom Bundesminister für Finanzen spätestens zum 30. November jeden Jahres für das Folgejahr festzusetzen und im Rechts- und Fachinformationssystem des Finanzressorts (http://findok.bmf.gv.at/findok) zu veröffentlichen.

-

207b

(2) Dieser Prozentsatz wird in dem diesem Kalenderjahr vorangehenden Berechnungsjahr wie folgt ermittelt:

-

Auf Grund der vom Europäischen Bankenverband veröffentlichten Monatsdurchschnittstabelle des Euribor für zwölf Monate ist für den Zeitraum vom 1. Oktober des Vorjahres bis zum 30. September des laufenden Jahres ein Durchschnittswert zu ermitteln, der um 0,75 Prozentpunkte erhöht wird.

-

Der sich nach Z 1 ergebende Prozentsatz ist auf halbe Prozentpunkte kaufmännisch zu runden.

-

207c

(3) Die Höhe der Raten und die Rückzahlungsdauer haben keinen Einfluss auf das Ausmaß des Sachbezuges. Die Zinsenersparnis ist vom aushaftenden Kapital zu berechnen. Die Zinsenersparnis ist ein sonstiger Bezug gemäß § 67 Abs. 10 des Einkommensteuergesetzes 1988, BGBl. Nr. 400. Für Zinsenersparnisse aus Gehaltsvorschüssen und Arbeitgeberdarlehen bis zu insgesamt 7.300,00 EUR ist kein Sachbezug anzusetzen. Übersteigen Gehaltsvorschüsse und Arbeitgeberdarlehen den Betrag von 7.300,00 EUR, ist ein Sachbezug nur vom übersteigenden Betrag zu ermitteln.

-

207d

Der Prozentsatz gemäß § 5 Abs. 2 der Verordnung über die Bewertung bestimmter Sachbezüge ab 2002, BGBl. II Nr. 416/2001 idF BGBl. II Nr. 396/2012 beträgt:

2015 1,5% p.a.

2016 1,0 % p.a.

2018 0,5 % p.a.

-

207e

Kein Gehaltsvorschuss bzw. kein Arbeitgeberdarlehen im Sinne des § 15 EStG 1988 liegt dann vor, wenn eine Vorschusszahlung gemäß § 78 Abs. 1 EStG 1988 zu versteuern ist (zur Abgrenzung siehe Rz 633). Die Berechnung der Zinsenersparnis kann kontokorrentmäßig oder nach Monatsständen vorgenommen werden.

Voraussetzungen

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator. Um die Vorschusslohnarten anzulegen sind ansonsten keine Voraussetzungen notwendig.

Vorgehensweise

-

Suchen Sie sich eine freie Lohnartennummer. Sollten Sie mit Nummernkreisen arbeiten, wählen Sie eine freie Nummer in einem Bereich, in den die Lohnart logisch passt. Achten Sie auch darauf, dass die Lohnarten am Lohn-/Gehaltszettel sortiert nach Nummern ausgegeben werden.

-

Öffnen Sie abhängig von Ihren Anforderungen den Lohnartenstamm auf der entsprechenden Ebene.

-

Legen Sie sechs neue Lohnarten an. Diese sollten folgendermaßen aussehen:

|

Bezeichnung

|

Aliquot.

Kz

|

Betragsteiler

|

VZ

|

Exekutions-

gruppe

|

Bewertung

|

Fibu-Konto

|

Kostenrechnung

|

|

Vorschuss-Auszahlung

|

N

|

0

|

+

|

V

|

Betrag: EIN - Der Wert wird vom User selber eingetragen.

|

Ja

|

Nein

|

|

Vorschuss-Rate

|

N

|

0

|

-

|

U

|

Betrag: EIN - Für die Bewertung des Betrags können Sie eine Formel hinterlegen. Wie diese aussehen könnte, sehen Sie unter 5.

|

Ja

|

Nein

|

|

Vorschuss-Rest

(Folgelohnart von

Vorschuss-Rate)

|

N

|

0

|

D

|

U

|

Betrag: EIN - Für die Bewertung des Betrags können Sie eine Formel hinterlegen. Wie diese aussehen könnte, sehen Sie unter 6.

|

Nein

|

Nein

|

|

Vorschuss-Zinsersparnis

|

N

|

11146

|

D

|

U

|

Betrag: EIN - Für die Bewertung des Betrags können Sie eine Formel hinterlegen. Wie diese aussehen könnte, sehen Sie unter 7.

|

Nein

|

Abgaben

|

|

Vorschuss Eigenerlag (Rückzahlung außerhalb einer Rate)

|

N

|

0

|

D

|

U

|

Betrag: EIN - Der Wert wird vom User selber eingetragen.

|

Ja + Gegenkonto

|

Nein

|

|

Vorschuss Rest bei Austritt

|

N

|

0

|

-

|

U

|

Betrag: EIN - Für die Bewertung des Betrags können Sie eine Formel hinterlegen. Wie diese aussehen könnte, sehen Sie unter 8.

|

Ja

|

Nein

|

-

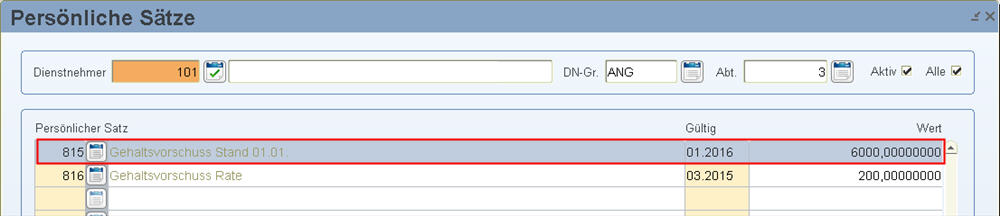

Legen Sie zwei Persönliche Sätze an:

Den ersten legen Sie für den aushaftenden Betrag per 01.01. an, der bei der Jahresüberleitung automatisch aktualisiert wird.

Den zweiten legen Sie für die monatliche Rate an, wobei Sie bei dieser die Lohnart "Vorschuss-Rate" eintragen. Somit wird diese bei Eingabe des Satzes mit dem gleichen Von-Datum in der Lohnartenzuordnung generiert.

- Details zur Bewertung:

Betragsbewertung Vorschuss-Rate

Berechnungsgrundlage ist der ausbezahlte Vorschuss sowie der aushaftende Vorschuss.

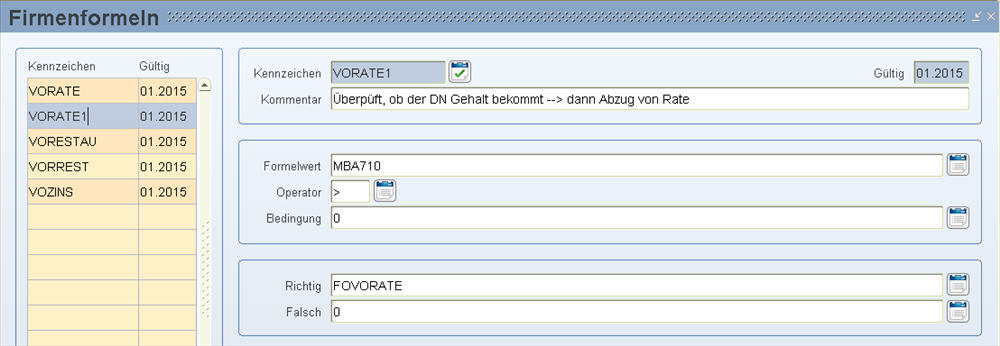

Zum Beispiel Formel "VORATE1":

|

Formelwert:

|

Summe der Lohnarten, welche im Monat ausbezahlt wurden. |

|

Operator

|

> |

|

Bedingung:

|

0 |

|

Richtig:

|

Weiter in die Berechnung der Vorschuss-Rate. |

|

Falsch:

|

0

|

Beispiel:

MBA710 : In dieser Monatsbasis hinterlegen Sie alle Lohnarten, die im Monat der Ratenzahlung ausbezahlt wurden.

FOVORATE wird im nächsten Schritt beschrieben.

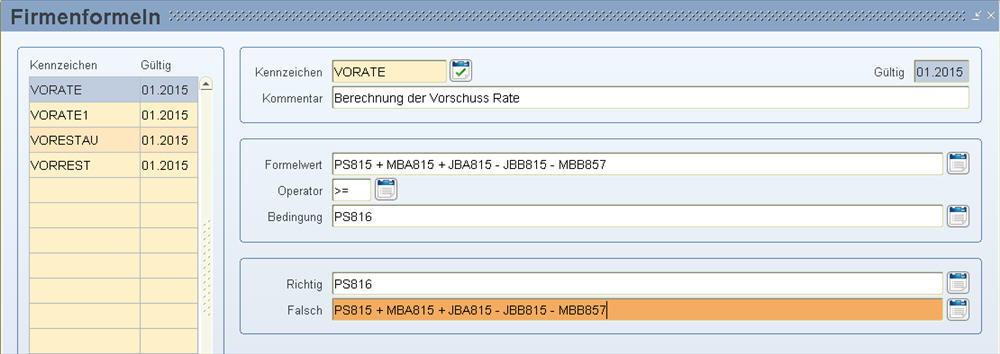

Zum Beispiel Formel "VORATE":

|

Formelwert:

|

Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten und eventuellen Eigenerlag |

|

Operator

|

>= |

|

Bedingung:

|

eingegebene Rate im Persönlichen Satz |

|

Richtig:

|

eingegebene Rate im Persönlichen Satz |

|

Falsch:

|

Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten und eventuellen Eigenerlag |

Beispiel:

PS815: In diesen Persönlichen Satz wird durch die Jahresüberleitung der noch aushaftende Betrag per 01.01. eingetragen.

MBA815: In diese Monatsbasis hinterlegen Sie die Lohnart für die Vorschuss Auszahlung. Falls der Dienstnehmer im laufenden Monat nochmals einen Gehaltvorschuss erhält.

JBA815: In diese Jahresbasis hinterlegen Sie die Lohnart für die Vorschuss Auszahlung. Somit wird die bisherige Summe des Vorschusses im laufenden Jahr ausgerechnet.

JBB815: In diese Jahresbasis hinterlegen Sie die Lohnart für die Vorschuss Rate, den Eigenerlag und eine eventuelle Fälligstellen bei Austritt, damit die bereits geleisteten Rückzahlungen abgezogen werden können.

BEACHTEN SIE: Die Jahresbasis für die Auszahlung muss unbedingt die gleiche Nummer wie die Jahresbasis für die Raten haben, damit die Jahresüberleitung automatisch funktioniert.

MBB857: In diese Monatsbasis hinterlegen Sie die Lohnart für den Eigenerlag, falls der Dienstnehmer im laufenden Monat eine Rückzahlung nicht im Rahmen einer Rate getätigt hat.

PS816: In diesen Persönlichen Satz tragen Sie die Höhe der Rate ein, welche monatlich rückgezahlt werden soll.

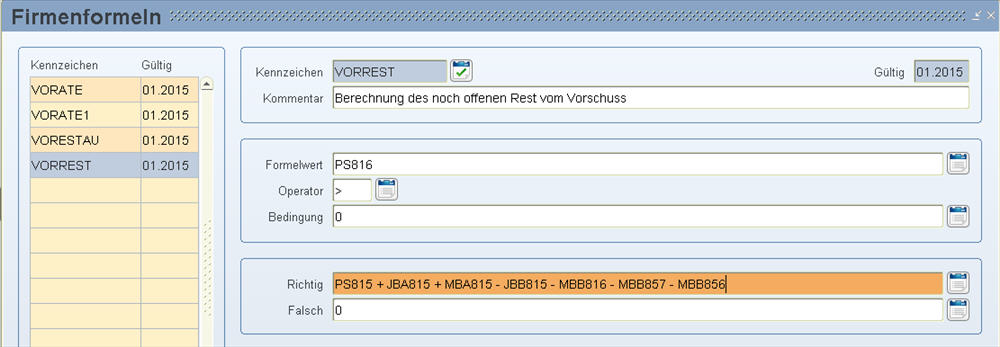

6. Details zur Bewertung:

Betragsbewertung Vorschuss-Rest

Zum Beispiel Formel "VORREST":

|

Formelwert:

|

Wert des Persönlichen Satzes (Rate) |

|

Operator

|

> |

|

Bedingung:

|

0 |

|

Richtig:

|

Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten |

|

Falsch:

|

0 |

Beispiel:

MBB816: In diese Monatsbasis hinterlegen Sie die Loharten für die Rate, damit die aktuelle, im Abrechnungsmonat berechnet Rate, auch abgezogen wird.

MBB856: In diese Monatsbasis hinterlegen Sie die Lohnart "Vorschuss Rest bei Austritt", falls der Dienstnehmer im Monat den Rest bereits ausbezahlt hat.

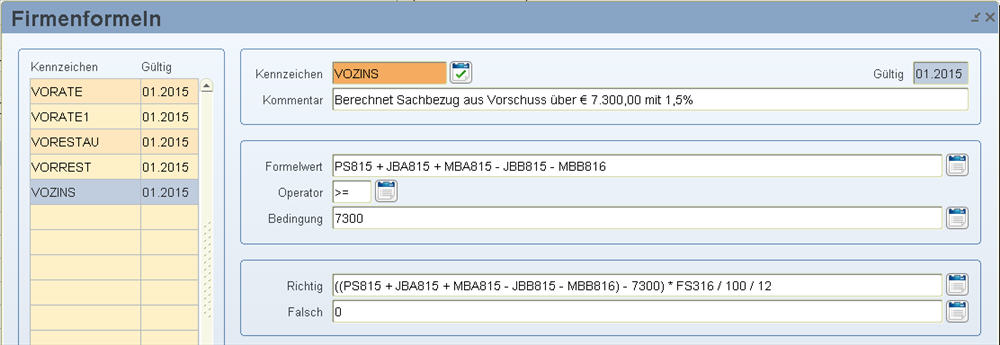

7. Details zur Bewertung:

Betragsbewertung Vorschuss-Zinsersparnis

Zum Beispiel Formel "VOZINS":

|

Formelwert:

|

Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten |

|

Operator

|

>= |

|

Bedingung:

|

7300 (Sachbezugsgrenze) |

|

Richtig:

|

(Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten) - 7300 * Zinssatz / 100 / 12 |

|

Falsch:

|

0 |

Beispiel:

8. Details zur Bewertung:

Betragsbewertung Vorschuss-Rest bei Austritt

Zum Beispiel Formel "VORESTAU":

|

Formelwert:

|

Ermittelte Summe des Vorschusses abzüglich der bereits geleisteten Raten

|

|

Operator

|

|

|

Bedingung:

|

|

|

Richtig:

|

|

|

Falsch:

|

|

In der Maske "Generierung pro Unterbrechungsgrund" (Stammdaten/Firma/Sonstiges) tragen Sie diese Lohnart bei allen Austrittsgründen ein, sodass der restliche Vorschussbetrag berechnet werden kann.

In der Maske "Generierung pro Unterbrechungsgrund" (Stammdaten/Firma/Sonstiges) tragen Sie diese Lohnart bei allen Austrittsgründen ein, sodass der restliche Vorschussbetrag berechnet werden kann.

Beispiel:

Jahresüberleitung

Damit der Persönliche Satz bei der Jahresüberleitung mit dem aushaftenden Betrag des Vorjahres gefüllt wird, füllen Sie die Maske "Jahresüberleitung" mit den hier angelegten Lohnarten und Basen.

Beispiel:

Bei einem Gehaltsvorschuss im Jahr 2015 von 8.000,00 EUR im März und einer Rückzahlungsrate von 200,00 EUR wird somit ein aushaftender Betrag im Jahr 2016 von 6.000,00 EUR generiert.

Aufgaben

Jahresüberleitung