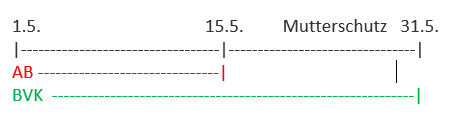

Eintritt 01.01. - Abfertigung NEU

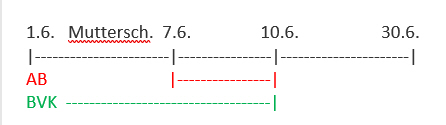

Mutterschutz ab 15.05.

Lösung Monat 05

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

Abkürzungen:

„AB“ – bedeutet allgemeine Beitragsgrundlage auf der mBGM

„BV“ – bedeutet betriebliche Vorsorge Beitragsgrundlage auf der mBGM

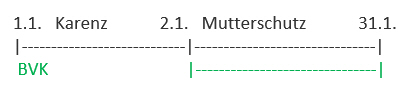

Beispiel 1:

Eintritt 01.01. - Abfertigung NEU

Mutterschutz ab 15.05.

Lösung Monat 05

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

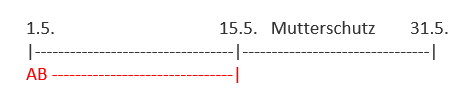

Beispiel 2:

Eintritt 01.12.2003 - Abfertigung ALT

Mutterschutz ab 15.05.

Lösung Monat 05

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 2

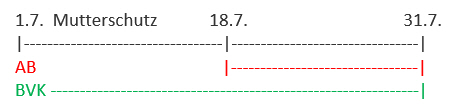

Beispiel 3:

Eintritt 01.01.2019 - Abfertigung NEU

Mutterschutz von 15.05. bis 17.07.

Lösung Monat 07

Verrechnungsbeginn 18

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

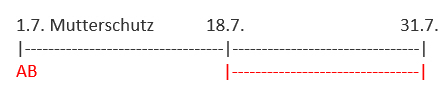

Beispiel 4:

Eintritt 01.12.2003 - Abfertigung ALT

Mutterschutz von 15.05. bis 17.07.

Lösung Monat 07

Verrechnungsbeginn 18

Verrechnungsgrundlage AB: 2

Beispiel 5:

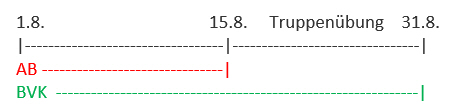

Truppenübung ab 15.08. - Abfertigung NEU

Lösung Monat 08

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

Beispiel 6:

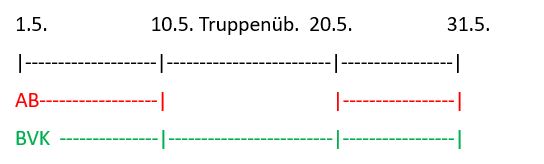

Truppenübung von 10.05. - 20.05., Abfertigung NEU

Lösung Monat 05

Verrechnungsbeginn 01

Verrechnungsbeginn 21

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1 --> Die BV-Beitragsgrundlage für den Zeitraum der Truppenübung ist dem ersten Tarifblock zuzuweisen.

Falls Entgelte nicht eindeutig einem Tarifblock zugeordnet werden können, können diese auch auf den Zeitraum gleichmäßig verteilt werden, wie z.B: Sonderzahlung oder Überstunden

Beispiel 7:

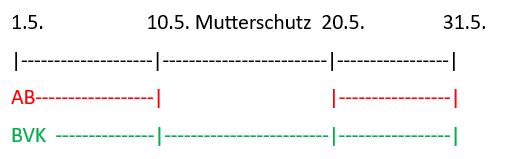

Mutterschutz von 10.05. - 20.05., Abfertigung NEU

Lösung Monat 05

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

Beispiel 8:

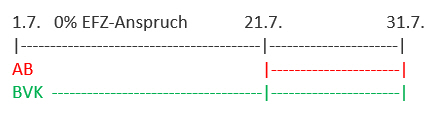

Geringfügiger Beschäftigter (GKK) fällt aus dem Entgeltfortzahlungsanspruch vom 01.07. bis 20.07.

9

Lösung Monat 07

Verrechnungsbeginn 21

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

Beispiel 9:

Geringfügiger Beschäftigter (GKK) fällt aus dem Entgeltfortzahlungsanspruch vom 01.07.bis 20.07. - keine BVK

Lösung Monat 07

Verrechnungsbeginn 21

Verrechnungsgrundlage AB: 2

Beispiel 10:

Mutterschutz mit BVK bis 06.06.

Urlaub vom 07.06. - 10.06.

Karenz ab 11.06.

Lösung Monat 06

Verrechnungsbeginn 07

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

Beispiel 11:

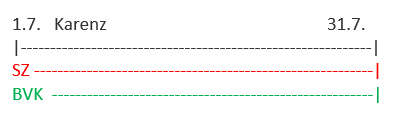

Karenz nach Mutterschutzgesetz im ganzen Monat 07.

Auszahlung der Sonderzahlung im Monat 07.

Lösung Monat 07

Verrechnungsbeginn 01

Verrechnungsgrundlage SZ: 6

Verrechnungsgrundlage BV: 6

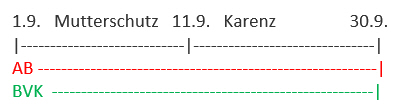

Beispiel 12:

Beispiel 34 aus DM-Organisationsbeschreibung

Mutterschutz bis 10.09.

Karenz ab 11.09.

Auszahlung der Geburtenhilfe im Beitragszeitraum

Lösung Monat 09

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 4

Verrechnungsgrundlage BV: 4

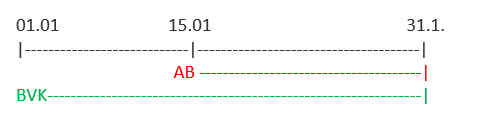

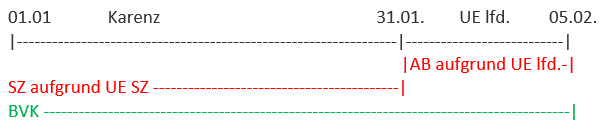

Beispiel 13:

Karenz bis 01.01.

Neuerlicher Mutterschutz ab 02.01.

Lösung Monat 01

Verrechnungsbeginn 02

Verrechnungsgrundlage BV: 3

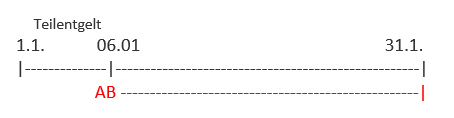

Beispiel 14:

Dienstnehmer ist bis 06.01. im Teilentgelt (25%)

Lösung Monat 01

Verrechnungsbeginn 07

Verrechnunsgrundlage AB: 2

Beispiel 15:

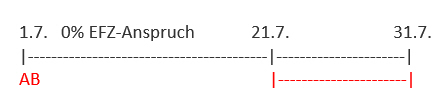

Dienstnehmer ist bis 15.01. im 0%-igem Entgelt

Lösung Monat 01

Verrechnungsbeginn 16

Verrechnungsgrundlage AB: 1

Verrechnungsgrundlage BV: 1

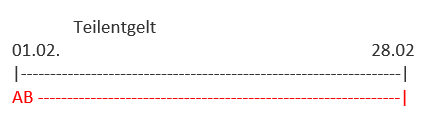

Beispiel 16:

Dienstnehmer ist im 02.2019 im 49%-igen Teilentgelt, er erhält aber weiterhin einen SV-pflichtigen Sachbezug oder Sonderzahlung

Lösung Monat 02

Verrechnungsbeginn 01

Verrechnungsgrundlage AB: 4

Beispiel 17:

Karenz bis 31.01.

Austritt 31.01. mit Urlaubsersatzleistung

Lösung Monat 01

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 6

Damit die UE SZ im 01.2019 auch in der Karenz gerechnet wird, aktivieren Sie bei der Lohnart die Checkbox "Abrechnen bei U-Unterbrechung".

Lösung Monat 02

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 1

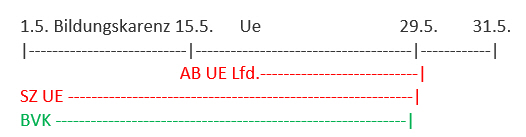

Beispiel 18:

Bildungskarenz bis 15.05.

Austritt am 15.05. (ohne Auflösungsabgabe) - mit Urlaubsersatzleistung bis 29.05.

Lösung Monat 05

Verrechnungsbeginn: 16

Verrechnungsgrundlage: 1

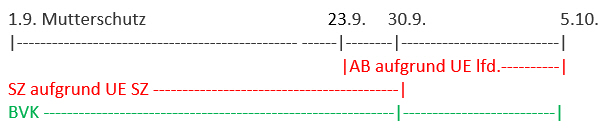

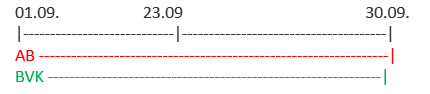

Beispiel 19:

Mutterschutz bis 23.09.

Austritt am 23.09. (ohne Auflösungsabgabe) - mit Urlaubsersatzleistung bis 30.09.

Lösung Monat 09

Verrechnungsbeginn: 24

Verrechnungsgrundlage: 1

Geben Sie in diesem Fall für eine korrekte Abrechnung 7 SV-Tage ein

Lösung Monat 10

Verrechnungsbeginn: 1

Verrechnungsgrundlage: 1

Beispiel 20:

12.01. bis 07.04. Krank

01.04. bis 07.04. 0% Entgeltfortzahlung

08.04. Mutterschutz

01.04. bis 30.04. Urlaubszuschuss (Sonderzahlung)

Lösung Monat 04

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 4

Beispiel 21:

15.01. bis 31.05. Krank

01.05. bis 31.05. 0% Entgeltfortzahlung

31.05. Kündigung durch Dienstgeber

01.05. bis 31.05. Urlaubszuschuss (Sonderzahlung) und Urlaubsersatzleistung

14.06. Ende Entgelt

Lösung Monat 05

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 4

Beispiel 22:

Ende EFZ-Anspruch vor Austritt

Ende EFZ-Anspruch 15.04.2019

Austritt 31.05.2019

BV-Bis-Datum 31.05.2019

Abmeldung

Ende Entgelt 15.04.2019

Austritt 31.05.2019

BV-Bis-Datum 31.05.2019

mBGM 05.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 3

Beispiel 23:

Ende EFZ-Anspruch vor Austritt und der Dienstnehmer erhält eine Urlaubsersatzleistung

Ende EFZ-Anspruch 15.04.2019

Austritt 31.05.2019

BV-Bis-Datum 31.05.2019

Ende Entgelt 15.06.2019

Abmeldung

Ende Entgelt 15.06.2019

BV-Bis-Datum 15.05.2019

Ende Beschäftigung 31.05.2019

Urlaubsersatzleistung 01.06.2019 bis 15.06.2019

mBGM 05.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 3

mBGM 06.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 1

Beispiel 24:

Ende EFZ-Anspruch liegt nach dem Austritt

Ende EFZ-Anspruch 15.04.2019

Austritt 31.03.2019

BV-Bis-Datum 15.04.2019

Abmeldung

Ende Entgelt 15.04.2019

Austritt 31.03.2019

BV-Bis-Datum 15.04.2019

mBGM 04.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 3

Beispiel 25:

Ende EFZ-Anspruch liegt nach dem Austritt und der Dienstnehmer erhält eine Urlaubsersatzleistung

Ende EFZ-Anspruch 15.04.2019

Austritt 31.03.2019

BV-Bis-Datum 05.05.2019

Ende Entgelt 05.05.2019

Abmeldung

Ende Entgelt 05.05.2019

Ende Beschäftigung 31.03.2019

BV-Bis-Datum 05.05.2019

Urlaubsersatzleistung 16.04.2019 bis 05.05.2019

mBGM 04.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 1

mBGM 05.2019

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 1

Beispiel 26:

Versichert bei der BVA (Versicherung 25)

Karenz nach KBG mit KV-Beitrag bis 15.05.2019

Lösung 01.2019:

Verrechnungsbeginn: 01

Verrechnungsgrundlage: 2

Beispiel 27:

Karenz im gesamten Monat 05.2021 oder Krankenstand zu 49% oder 0% UND eine Auszahlung eines Sachbezuges oder einer Sonderzahlung ohne BVK:

Zeit in der SV: nein

Zeit in der BV: nein

Abrechnung in der SV: ja

Abrechnung in der BV: nein

Ergebnis = Verrechnungsgrundlage 4

Beispiel 28:

Karenz im gesamten Monat 05.2021 oder Krankenstand zu 49% oder 0% UND eine Auszahlung eines Sachbezuges oder einer Sonderzahlung mit BVK:

Zeit in der SV: nein

Zeit in der BV: nein

Abrechnung in der SV: ja

Abrechnung in der BV: ja

Ergebnis = Verrechnungsgrundlage 6

Beispiel 29:

Wenn ein vollversicherter Dienstnehmer (zB Besch.gruppe B002 Ang.) aufgrund langer Krankheit für einige Monate 0% Entgeltfortzahlungsanspruch hat, am 9.1.2023 stirbt und im 01.2023 Überstunden auszuzahlen sind, sind die Überstunden nicht im Austrittsmonat zu zahlen, sondern in dem Monat in dem sie angefallen sind. Bei diesem Mitarbeiter darf es keine laufende Sozialversicherung geben!

Beispiel 30:

Wenn ein Lehrling aufgrund einer Krankheit im ganzen Monat sv-freies Teilentgelt nach BAG erhält und in dem Monat ein Feiertag ist (zB 01.2023), dann bekommt der Lehrling für den Feiertag 100% Entgelt vom Arbeitgeber ausbezahlt. Wenn ein Dn im 1 bis 49% EFZ-Anspruch ist und in diesem Monat ein Feiertag ist, steht auf der mBGM beim Verrechnungsbeginn der Feiertag und dieser zählt als „Zeit in der SV“.

In diesem Fall müssen Sie SV-Tage für den Feiertag eintragen, damit dieser SV-pflichtig abgerechnet werden kann.

Beispiel 31:

Arbeiter, Beschäftigungsgruppe B001 ist im Präsenzdienst bis 03.04.

Ab 04.04 ist der Mitarbeiter wieder da und arbeitet als Angestellter mit B002 weiter.

Es soll eine mBGM mit Von-Datum 05 mit der Beschäftigtengruppe B002, Allgemeiner Beitragsgrundlage, Sonderzahlung und BV-Beitrag erstellt werden, inklusive des BV-Beitrags für den Präsenzdienst.

Dieser Fall wird nicht automatisch unterstützt.

Lösung:

Da es hier keine Unterbrechung der Versicherungszeit im Beitragszeitraum April gibt, beginnt die SV-Versicherungszeit am 04.04. und läuft ohne Unterbrechung über das Ende des Aprils.

Verrechnungsbeginn: 04

Verrechnungsgrundlage AB: 1 SV-Verechnung und BV-Verrechnung mit Zeit in der SV und BV

Umsetzung im LHR LOHN:

1. Ändern Sie den variablen Dienstnehmerstamm in diesem Fall bereits ab 01.04. auf die Beschäftigtengruppe "B002!, damit die mBGM richtig erstellt wird.

2. Der Dienstnehmer wird dann trotzdem per 04.04. abgemeldet.

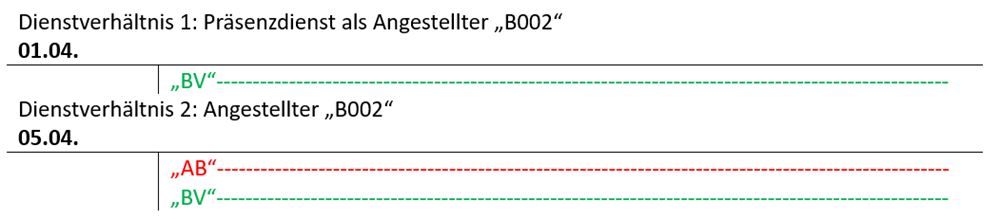

Beispiel 32:

Angestellter, Beschäftigungsgruppe B002 ist im Präsenzdienst von 01.04. - 31.12.

Ab 05.04 befindet sich der Dienstnehmer in einem Parallel-Dienstverhältnis als Angestellter, Beschäftigungsgruppe B002.

Es soll eine mBGM mit Von-Datum 05 mit der Beschäftigtengruppe B002, Allgemeiner Beitragsgrundlage, Sonderzahlung und BV-Beitrag erstellt werden, inklusive des BV-Beitrags für den Präsenzdienst.

Lösung Monat 04:

Zwei Tarifblöcke mit Verrechnungsbeginn 1 und Verrechnungsbeginn 5

Verrechnungsgrundlage 1

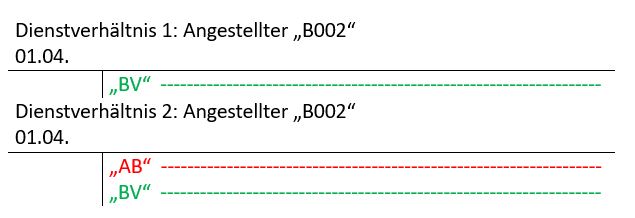

Beispiel 33:

Angestellter, Beschäftigungsgruppe B002 ist im Präsenzdienst von 01.04. - 31.12.

Ab 05.04 befindet sich der Dienstnehmer in einem Parallel-Dienstverhältnis als Angestellter, Beschäftigungsgruppe B002.

Es soll eine mBGM mit Von-Datum 05 mit der Beschäftigtengruppe B002, Allgemeiner Beitragsgrundlage, Sonderzahlung und BV-Beitrag erstellt werden, inklusive des BV-Beitrags für den Präsenzdienst.

Lösung Monat 04:

Zwei Tarifblöcke mit Verrechnungsbeginn 1 und Verrechnungsbeginn 5

Verrechnungsgrundlage 1

Beispiel 34:

Dienstnehmerin ist in Abfertigung ALT

Karenz bis 22.09.

Geringfügiges Dienstverhältnis während der Karenz mit BV

Löung Monat 09:

Verrechnungsbeginn: 01 (für geringfügiges DV)

Verrechnungsgrundlage: 1

Verrechnungsbeginn: 23 (für vollversichertes DV)

Verrechnungsgrundlage: 1

(eine mBGM )