Legen Sie in der Maske Kolektivverträge den für Ihr Unternehmen gültigen Kollektiv-vertrag an. (Diese werden aus dem Personalverrechnungsprogramm bereits mit übernommen)

Im Kollektivvertrag haben Sie die Möglichkeit festzulegen, ab dem wievielten Tag ein verminderter Tagsatz steuerfrei ist und welcher arbeitsrechtliche Taggeldbetrag zur Anwendung kommt, wenn die Tage mit vollem Anspruch laut KV ausgeschöpft wurden (Kalendertagsregelung, zB Handels-KV, GPA Regelung).

Auch hier haben Sie die Möglichkeit festzulegen, ab welcher Stunde Taggeld bezahlt wird.

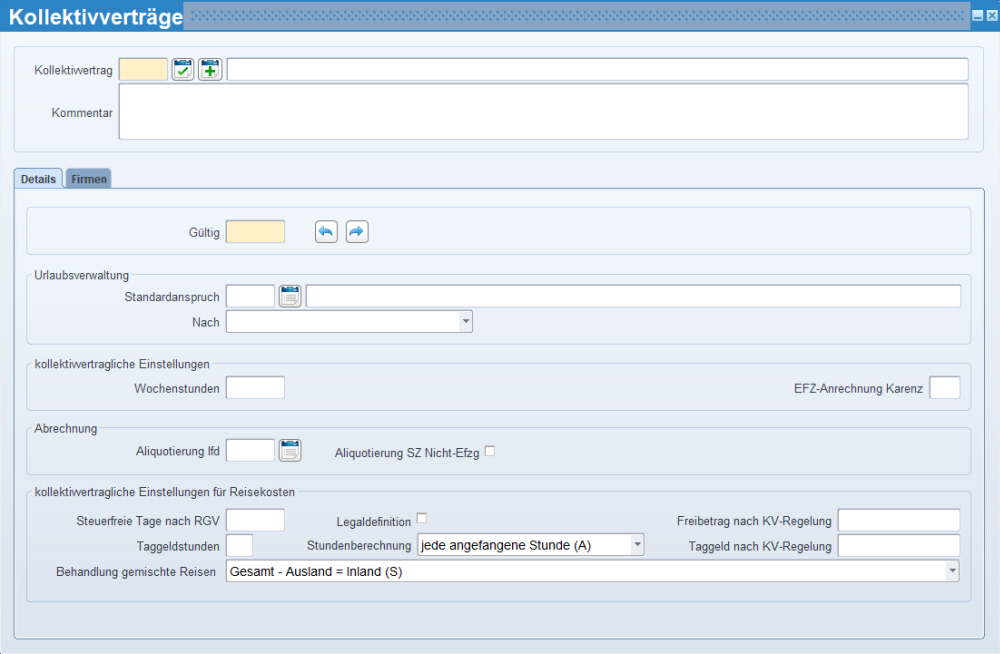

Hier tragen Sie eine Nummer und den Namen für Ihren Kollektivvertrag ein.

Wenn Sie interene Anmerkungen zum Kollektivvertrag haben, tragen Sie diese hier ein.

Geben sie das Monat ein, ab welchem dieser Satz Gültig ist.

Tragen Sie hier die Nummer des Standard-Anspruches für den Urlaub diesen Kollektivvertrag ein.

In diesem Feld steuern Sie wie die Anspruchsvergabe der Urlaubsverwaltung erfolgt. Sobald Sie hier etwas eintragen, wird die Angabe in den Firmenparametern übersteuert.

Hier tragen Sie die Stundenanzahl der Wochenarbeitszeit ein.

Sollte es bezüglich der Anzahl der anrechenbaren Monate für die erste Karenz auf die Dienstzeit eine abweichende Regelung im Kollektivvertrag geben, dann hinterlegen Sie hier die Anzahl der Monate.

Hier bestimmen Sie, wie die Aliquotierung der laufenden Bezüge erfolgen soll, wenn das Dienstverhältnis während eines vollen Abrechnungszeitraums beginnt oder endet bzw. beginnt und endet. Für Dienstnehmer, deren Grundbezug auf der Basis eines Monatslohns (-gehalts) festgelegt wurde, wählen Sie eine der folgenden Berechnungsarten:

|

Aliquotierungskennzeichen |

Beschreibung |

|

"N oder leer" - Keine Aliquotierung |

Es erfolgt keine Aliquotierung der Bezüge |

|

"S" - nach SV-Tagen |

Monatsgrundbezug / einheitlich 30 x Anzahl der zu bezahlenden Kalendertage (SV-Tage!) |

|

"L" - nach LSt-Tagen |

Monatsgrundbezug / einheitlich 30 x Anzahl der zu bezahlenden Kalendertage (LSt-Tage!) |

|

"K" - nach Kalendertagen |

Monatsgrundbezug / tatsächliche Kalendertage des jeweiligen Kalendermonats x Anzahl der zu bezahlenden Kalendertage |

|

"W" - nach Werktagen |

Monatsgrundbezug / 26 Werktagen x Anzahl der Kalendertage im Monat abzüglich Sonntage (Feiertage sind Werktage) |

|

"B" - nach Kalendertagen (betriebsüblichen Tagen) |

Monatsgrundbezug / tatsächlichen Kalendertage des jeweiligen Kalendermonats x Anzahl der zu bezahlenden Kalendertage unter Berücksichtigung betriebsüblicher Tage Als betriebsübliche Tage gelten die Wochentage Montag bis Freitag welche keine allgemeinen Feiertage sind. |

Sieht der anzuwendende Kollektivvertrag eine dieser Berechnungsarten vor, ist diese anzuwenden. Ist das nicht der Fall, kann jede dieser Arten angewendet werden.

Beispiel mit "B" - nach Kalendertagen (betriebsüblichen Tagen)

Dienstnehmer A tritt am 03.02.2020 (erster betriebsüblicher Tag - keine Aliquotierung 27 SV-Tage) ein und am 26.02.2020 (letzter betriebsüblicher Tag 28.02.2020 - Aliquotierung 24 SV-Tage) wieder aus.

Dienstnehmer B tritt am 02.03.2020 (erster betriebsüblicher Tag - keine Aliquotierung ) ein und am 30.04.2020 (letzter wieder aus.

Dienstnehmer C tritt am 01.05.2019 (erster betriebsüblicher Tag - keine Aliquotierung) ein und geht von 25.08.2020 in Karenz.

Dienstnehmer D tritt am 04.01.2021 (erster betriebsüblicher Tag - keine Aliquotierung) ein.

Lösung:

Dienstnehmer A

02.2020 - Gehalt € 4.500,00 / 29 * 24 = € 3.724,14

Dienstnehmer B

03.2020 - Gehalt € 5.600,00 --> keine Aliquotierung

04.2020 - Gehalt € 5.600,00 --> keine Aliquotierung

Dienstnehmer C

08.2020 - Gehalt € 5.700,00 / 31 * 24 = € 4.412,90

Dienstnehmer D

01.2021 - Gehalt € 5.600,00 --> keine Aliquotierung

Wenn dieses Checkbox aktiviert wird, werden die Sonderzahlungen mit Nicht-Entgeltfortzahlungsanspruchs-Tagen aliquotiert.

Dieser Bereich ist nur relevant, wenn Sie das Paket Reisekosten in Verwendung haben. Hier tragen Sie kollektivvertragliche Regelungen ein.

Beispiel aus dem Handel Kollektivvertrag:

Wenn in einem Monat Dienstreisen an mehr als 12 Kalendertagen anfallen, so reduziert sich für jede Dienstreise ab dem 13. Kalendertag das Taggeld auf Euro 14,40 bzw. auf ein Zwölftel von Euro 14,40 je angefangener Stunde. Bei der Ermittlung der 12 Kalendertage bleiben Dienstreisen, die insgesamt nicht mehr als 3 Stunden dauern, außer Ansatz.

Die 12 Tage tragen Sie im Feld "Steuerfreie Tage nach RGV" ein.

Die 14,40 tragen Sie im Feld „Taggeld nach KV-Regelung“ ein.

Wenn auch der steuerfreie Betrag ab dem 13. Kalendertag nicht mehr 26,40 beträgt, sondern nur mehr 14,40, dann tragen Sie 14,40 in dem Feld „Freibetrag nach KV-Regelung“ ein.

Hier geben Sie ein, wieviele Tage nach der Bundesreisegebührenvorschrift steuerfrei sind.

Hier geben Sie ein, ob Sie für diesen Kollektivvertrag die Legaldefinition verwenden möchten.

Um die Legaldefinition zu verwenden, dann gehen Sie wie folgt vor:

Die Legaldefinition hinterlegen Sie pro Kollektivvertrag in der Maske Paket Reisekosten: Firma/Kollektivverträge - Checkbox "Legaldefinition" (Paket Personalverrechnung: Stammdatenmenü/Allgemein/Gesetz/Kollektivverträge)

In der Maske Reisekosten/Reisegebiet hinterlegen Sie die Reisegebiete (wie zB PONGAU, PINZGAU). Ein Reisegebiet wird dann als ein Einsatzort gewertet.

In der Maske Reisekosten/Reiseziel weisen Sie den betroffenen Orten die Reisegebiete zu. Die Reiseziele sind wiederum in der Reisekostenabrechnungsmaske - Registerkarte Inland einzugeben (= Pflichtfeld!).

Weisen Sie die Reisegebiete den betroffenen Dienstnehmern in der Maske Dienstnehmer/Dienstnehmerstamm - Registerkarte Reisegebiet.

Hier geben Sie ein, welcher Betrag steuerfrei bleibt, wenn die steuerfreien Tage nach RGV ausgeschöpft sind.

Hier geben Sie ein, ab welcher Stunde Taggeld bezahlt wird, wenn dies nicht 3 Stunden (gesetzlich) sind.

Hier wählen Sie aus, ob die RK-Abrechnung je angefangene Stunde (wie bisher, Einstellung defaultmäßig auf "A") oder je vollendete Stunde (Einstellung "V") rechnen soll.

Hier geben Sie ein, welcher arbeitsrechtliche Tagesgeldbetrag (für Inland) für das Paket Reisekosten zur Anwendung kommt, wenn die Tage mit vollem Anspruch laut KV (zB Handel KV) laut Feld "Steuerfreie Tage nach RGV" ausgeschöpft wurden (Kalendertagsregelung).

Das deckt zB diesen Zusatz im KV ab:

Reiseaufwandsentschädigung

a) Für die Bestreitung des mit der Dienstreise verbundenen persönlichen Mehraufwandes für Verpflegung und Unterkunft erhält der Angestellte für jeden vollen Kalendertag eine Reiseaufwandsentschädigung. Diese besteht aus dem Taggeld und dem Nächtigungsgeld.

b) Die Reiseaufwandsentschädigung im Sinne des Einkommenssteuergesetzes in der geltenden Fassung beträgt:

Taggeld Nächtigungsgeld Tag- und Nächtigungsgeld

Euro 26,40 Euro 15,00 Euro 41,40

Wenn in einem Monat Dienstreisen an mehr als 12 Kalendertagen anfallen, so reduziert sich für jede Dienstreise ab dem 13. Kalendertag das Taggeld auf Euro 14,40 bzw. auf ein Zwölftel von Euro 14,40 je angefangene Stunde. Bei der Ermittlung der 12 Kalendertage bleiben Dienstreisen, die insgesamt nicht mehr als 3 Stunden dauern, außer Ansatz.

Dienstreisen außerhalb von Österreich:

Dienstreisen außerhalb von Österreich bedürfen einer ausdrücklichen Bewilligung des Arbeitgebers. Die Entschädigung der Reisekosten und des Reiseaufwandes ist jeweils vor Antritt der Dienstreise besonders zu vereinbaren. Diese Regelung kann auch durch Betriebsvereinbarung getroffen werden. Es wird empfohlen, sich bei einer derartigen Vereinbarung an den Sätzen für Auslandsreisen des Einkommensteuergesetzes zu orientieren.

Mit diesem List-Item definieren Sie, wie das Inlandstaggeld bei gemischten Reisen ermittelt werden soll. Standardwert ist die bisherige Berechnung: Gesamt minus Ausland ist Inland.

Gesamt - Ausland = Inland (S)

Inland und Ausland getrennt/einzeln behandeln (E)

Bei einer gemischten In- und Auslandsdienstreise mit Kalendertag im Inland und 24-Stunden Regelung im Ausland, wird aus abgabenrechtlicher Sicht zunächst die Inlandsdienstreise bis zum Grenzübertritt betrachtet. Anschließend wird die Dauer der Auslandsdienstreise ermittelt und in Einheiten für Ausland und Inland dargestellt. Der von der Auslandsdienstreise nicht abgedeckte Teil nach der Rückreise ist dann zusätzlich noch nach Inlandsgesichtspunkten zu werten.

Gebührt genau ein Taggeld Ausland, jedoch "nicht mehr als ein volles Taggeld für den Auslandsaufenthalt", dann sind die Zeiten der Dienstreise Inland zusammen zu zählen.

Ergibt sich bei Dienstreisen von bis zu 24stündiger Dauer auf Grund der Dauer des Auslandsaufenthaltes kein (aliqoter) Anspruch auf eine Aufwandsentschädigung im Sinne des Abs. 4, sind auf die gesamte Dienstreise die entsprechenden im Inland geltenden Kollektivverträge hinsichtlich der Bemessung der Aufwandentschädigung anzuwenden.

Inland und Ausland gegenüberstellen (G)

Die Gegenüberstellung wird nur für Kalendertage gemacht, an denen der Dienstnehmer zumindest teilweise im Ausland ist. Die Gesamtreise muss einmal nach den Regelungen des Inlandes und einmal nach den Regelungen der steuerlichen Auslandsgebühren berechnet werden. Diese beiden Berechnungen müssen verglichen werden und der Dienstnehmer muss immer das für ihn günstigere Taggeld erhalten.

Tage die rein im Inland verbraucht werden, werden bei der Gegenüberstellung In-/Ausland immer nach Inlandsgesichtspunkten bewertet.