Dieses Thema erklärt Ihnen welche Regelungen von Ihnen (vom Kunden) und welche von der Lohn & HR GmbH einzustellen und zu warten sind.

Folgende Reisekosten ändern sich ab 01.01.2025:

Das abgabenfreie Tagesgeld für Inlandsreisen (Maximalbetrag) wird von € 26,40 auf € 30,00 angehoben.

Das abgabenfreie pauschale Nächtigungsgeld (Maximalbetrag) wird von € 15,00 auf € 17,00 angehoben.

Das Kilometergeld (PKW) wird von bisher € 0,42 auf € 0,50 angehoben, bei Mitbeförderung pro Person 15 ct (bisher 5 ct).

Unternimmt der Arbeitnehmer eine Dienstreise, ist der Arbeitgeber gemäß § 1014 ABGB verpflichtet, den dadurch entstandenen Mehraufwand dem Arbeitnehmer zu ersetzen. Die üblichen Mehraufwendungen sind:

Tagesgelder (Diäten, Entfernungszulagen usw.)

Nächtigungsgelder

Reisekostenvergütungen (Bahnkarte, Flugticket, KM-Gelder usw.)

Regelungen darüber wie diese Mehraufwendungen abzugelten sind, findet man in den meisten Kollektivverträgen bzw. in Betrieben, wo ein Betriebsrat vorhanden ist, in Betriebsvereinbarungen. Ist kein Kollektivvertrag oder Betriebsvereinbarung vorhanden, ist es zweckmäßig, darüber eine Regelung in den jeweiligen Dienstvertrag aufzunehmen.

![]() In der LHR Personalverrechnung sind Sie für die arbeitsrechtliche Behandlung und Wartung selber verantwortlich! Kollektivverträge, Betriebsvereinbarungen, dienstvertragliche Regelungen sowie arbeitsrechtliche Änderungen werden von der Lohn & HR GmbH nicht gewartet!

In der LHR Personalverrechnung sind Sie für die arbeitsrechtliche Behandlung und Wartung selber verantwortlich! Kollektivverträge, Betriebsvereinbarungen, dienstvertragliche Regelungen sowie arbeitsrechtliche Änderungen werden von der Lohn & HR GmbH nicht gewartet!

Die arbeitsrechtliche Behandlung stellen Sie im Paket Reisekosten wie folgt ein:

Die betragliche Regelungen der Tagesgelder definieren Sie erstmals in der Maske Reisekosten/Zwölfteldefinitionen.

Nachstehende betragliche Regelungen und Beispiele gelten

sowohl für Tagesgelder gem. § 26 Z 4 EStG

als auch für Tagesgelder gem. § 3 Abs. 1 Z 16 b EStG.

|

Inlandsreisen |

Auslandsreisen |

|

Das Tagesgeld darf bis zu € 30,00 pro Tag betragen. Dauert eine Dienstreise länger als 3 Stunden, so wird für jede angefangene Stunde ein Zwölftel gerechnet. |

Das Tagesgeld darf bis zum täglichen Höchstsatz der Auslandsreisesätze der Bundesbediensteten betragen. Dauert eine Dienstreise länger als drei Stunden, so wird für jede angefangene Stunde ein Zwölftel gerechnet. |

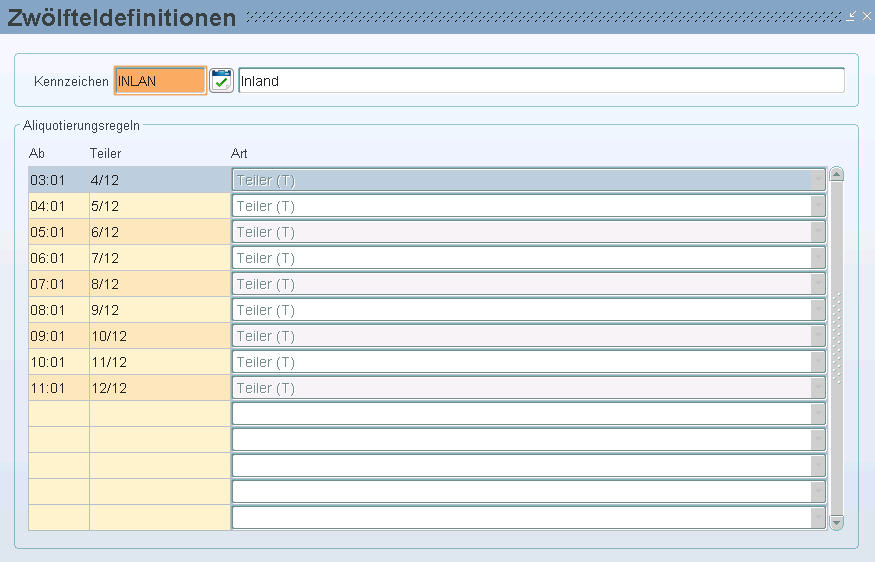

Dazu legen Sie die Zwölfteldefinition wie folgt an (das Kennzeichen ist immer frei wählbar):

Beispiel:

![]() Die Zwölfteldefinition ist ab 1 Minute anzulegen, um die Tagesgelder für Dienstreisen, die über einen Tag dauern, richtig abzurechnen. Dass das Tagesgeld erst ab der 3. Stunde bezahlt wird, wird von Lohn & HR GmbH gewartet.

Die Zwölfteldefinition ist ab 1 Minute anzulegen, um die Tagesgelder für Dienstreisen, die über einen Tag dauern, richtig abzurechnen. Dass das Tagesgeld erst ab der 3. Stunde bezahlt wird, wird von Lohn & HR GmbH gewartet.

Der Betrag von 30,00 pro Tag an Inlandstaggeld, Auslandsreisesätze sowie Nächtigungsgelder und Essenskürzungen nach der Reisegebührenvorschrift werden auch von Lohn & HR GmbH gewartet.

Falls Sie andere kollektivvertragliche Regelungen haben, geben Sie diese direkt in der Maske Firma/Kollektivverträge ein (s. weiter unten).

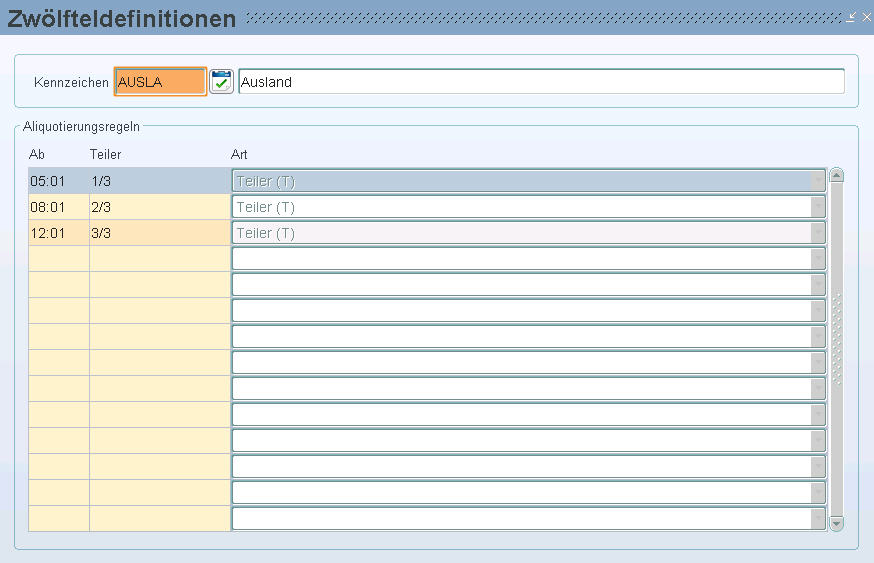

Falls Sie aufgrund kollektivvertraglicher Regelungen die Auslandstaggelder nach Drittel auszahlen und ab der 5. Stunde auszahlen, dann legen Sie die Zwölfteldefinition wie folgt an:

Beispiel:

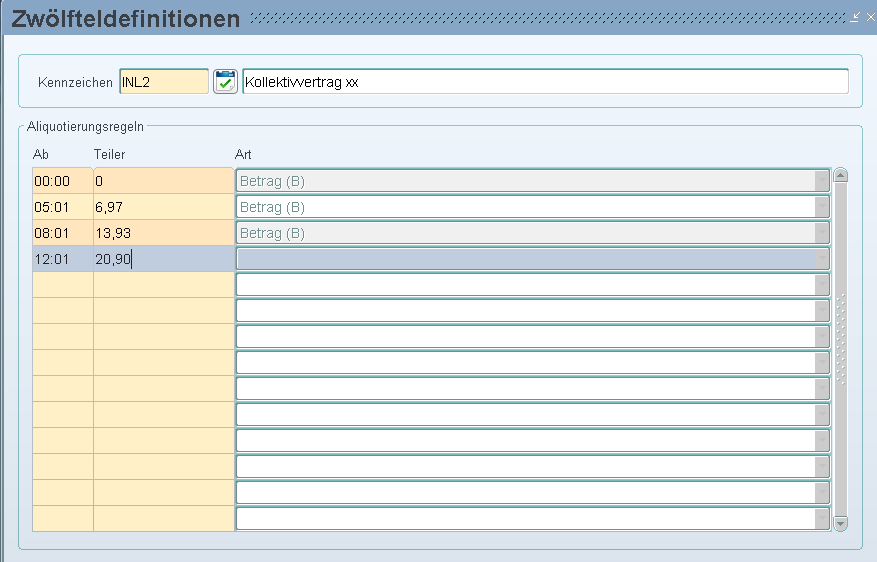

In der Maske Zwölfteldefinition haben Sie auch die Möglichkeit, bei den Aliquotierungsregel Beträge anzulegen. Geben Sie dazu im Feld "Teiler" den Betrag ein und das Feld "Art" wird dadurch auf "B" für Betrag geändert.

Beispiel:

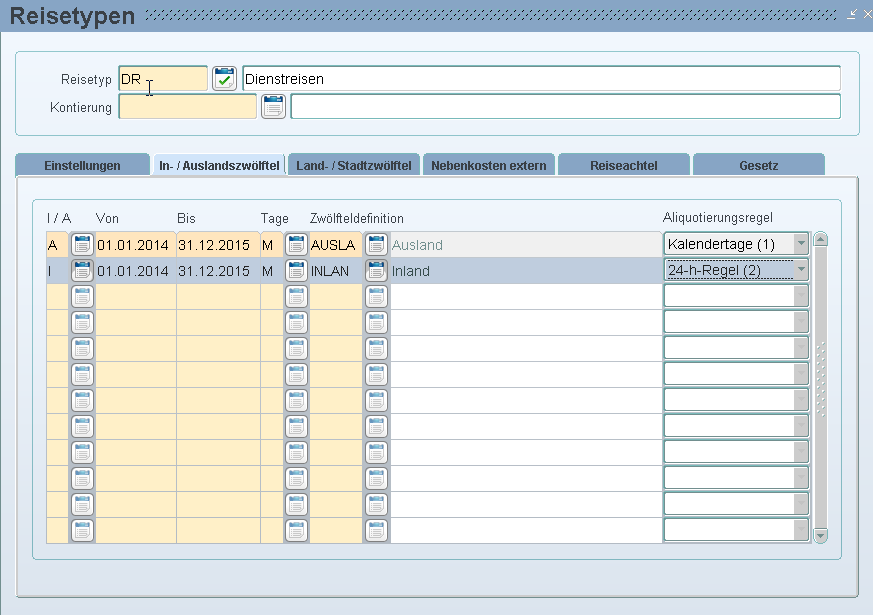

Ob die Reisen nach der 24-Stunden- oder Kalendertagsregelung gerechnet werden, definieren Sie in der Maske Reisekosten/Reisetyp. Weiters weisen Sie hier dem Reisetyp die Zwölfteldefinition für Inland- und Auslandstagssatzberechnung zu und definieren, ob Taggeld, Nachtgeld und Hotelrechnungen gerechnet werden.

Den Reisetyp weisen Sie wiederum der Reise zu.

Beispiel:

Im Feld "Aliquotierungsregel" definieren Sie, ob Sie nach der 24-Stunden- oder Kalendertagsregel abrechnen.

Wenn dieses Feld leer ist, bedeutet es, dass die Aliquotierungsregel aus der Maske Kategoriereisesätze (s. Punkt 4) herangezogen wird. Wenn keine Kategoriereisesätze hinterlegt sind, dann wird die 24-Stunden-Regel herangezogen.

Bei Verwendung der Reiseentschädigung (Reiseachtel, Reisesiebtel, Reiseviertel): Wenn beim Verkehrsmittel (s. Punkt 3) Reiseachtel (= Reiseentschädigung, Reisesiebtel, Reiseviertel) hinterlegt ist, wird auf diese zugegriffen und in der Maske Reisetyp muss die Reiseentschädigung nicht nochmals eingegeben werden. Nur wenn beim Verkehrsmittel die Reiseentschädigung nicht hinterlegt ist und Sie möchten diese trotzdem verwenden, dann geben Sie beim Reisetyp in der Registerkarte "Reiseachtel/Reiseentschädigung" diese ein.

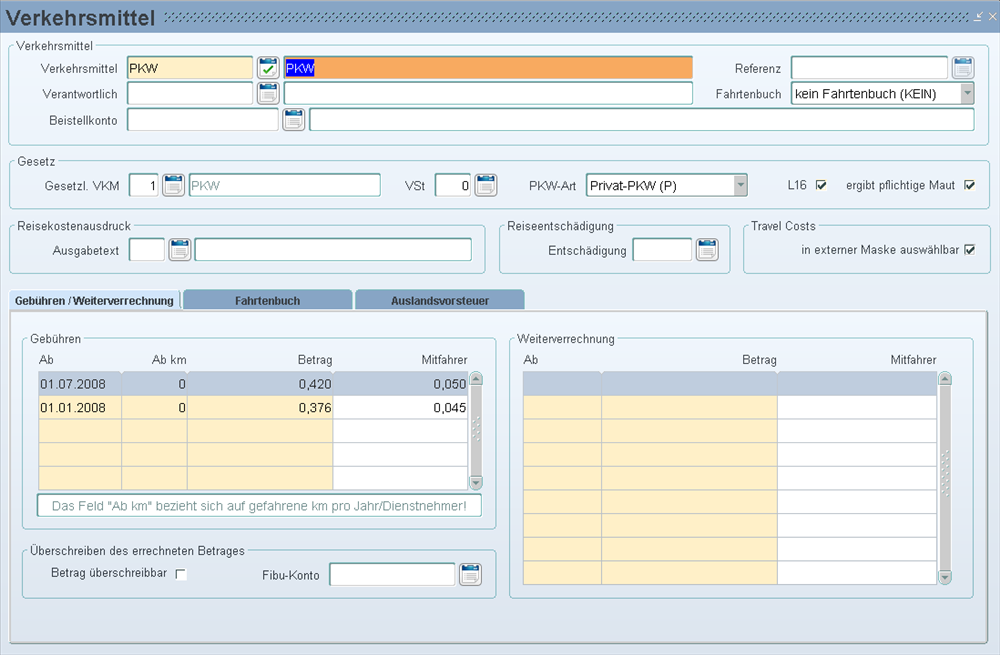

In der Maske Reisekosten/Verkehrsmittel hinterlegen Sie die Verkehrsmittel Ihrer Firma und definieren, wieviel Sie für diese arbeitsrechtlich auszahlen. Steuerrechtliche Behandlung hinterlegt Lohn & HR GmbH.

Beachten Sie, dass Sie bei jeder gesetzlichen Änderung der Kilometergelder, diese hier eintragen.

Das amtliche Kilometergeld kann für Dienstreisen gem. § 26 Z 4 EStG bei Zutreffen aller Voraussetzungen für max. 30.000 Kilometer pro Kalenderjahr nicht steuerbar ausbezahlt werden. Darunter fallen auch Kilometergelder, die der Arbeitgeber für Fahrten für arbeitsfreie Tage vom Einsatzort zum Familienwohnsitz und zurück auszahlt.

Die Überprüfung, ob die 30.000 Kilometer pro Kalenderjahr und Dienstnehmer erreicht sind, ist im LHR Lohn seit 07.2012 hinterlegt und funktioniert auch ohne Verwendung des Moduls Fahrtenbuch.

Beispiel für Privat PKW steuerfrei:

Bei Verwendung der Reiseentschädigung (Reiseachtel, Reisesiebtel, Reiseviertel): Wenn beim Verkehrsmittel (s. Punkt 3) Reiseachtel (= Reiseentschädigung, Reisesiebtel, Reiseviertel) hinterlegt ist, wird auf diese zugegriffen und in der Maske Reisetyp muss die Reiseentschädigung nicht nochmals eingegeben werden. Nur wenn beim Verkehrsmittel die Reiseentschädigung nicht hinterlegt ist und Sie möchten diese trotzdem verwenden, dann geben Sie beim Reisetyp in der Registerkarte "Reiseachtel/Reiseentschädigung" diese ein.

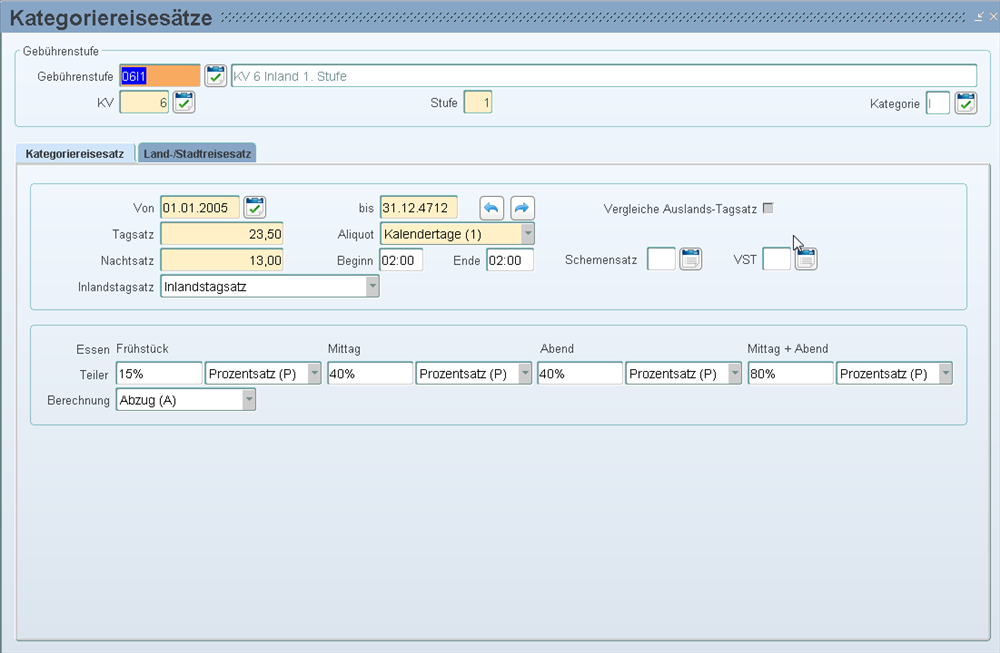

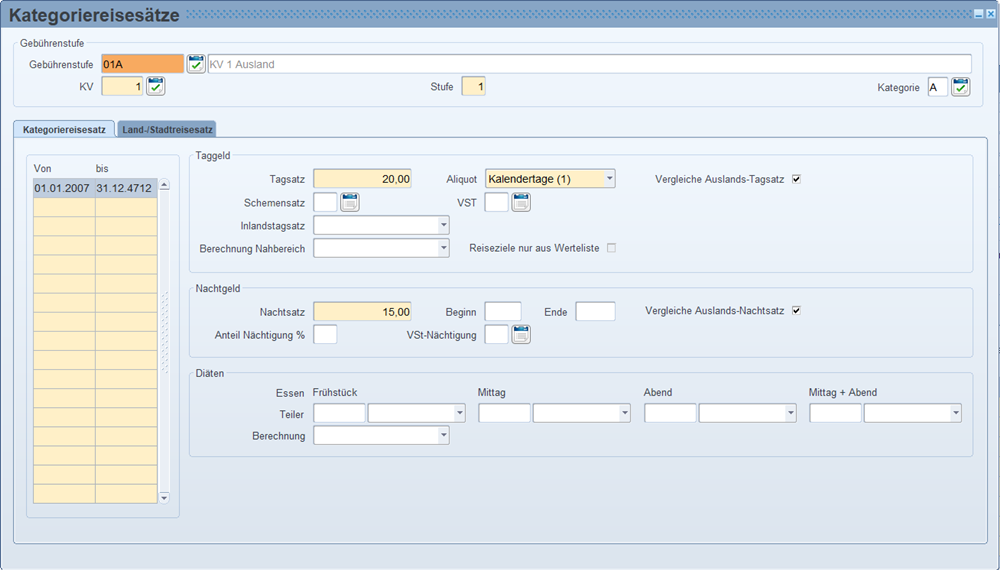

Falls Sie Regelungen haben, die der Reisegebührenvorschrift abweichen (zB abweichender Tagsatz, Essenskürzungen ...), dann hinterlegen Sie diese in der Maske Reisekosten/Reisesätze/Kategoriereisesätze.

Beispiel für eine abweichende Inlandsregelung:

Beispiel für eine abweichende Auslandsregelung:

Lohn & HR GmbH liefert alle Daten für die abgabenrechtliche Behandlung nach EStG bzw. Reisegebührenvorschrift.

Definition, dass das Tagesgeld ab der 3. Stunde ausbezahlt wird

Tages- und Nächtigungsgelder bei Inlandsdienstreisen

Tages- und Nächtigungsgelder bei Auslandsdienstreisen

Staaten- und Fremdwährungskennzeichen pro Land (nicht die Fremdwährungskurse!)

Essenskürzungen

Kilometergelder (abgabenrechtliche Beträge)

abgabenrechtliche Abrechnung der Reise

Legaldefinition: 5 Tage/ 15 Tage Überprüfung (s. unten "Legaldefinition")

Bei mehreren Reisen pro Tag für einen Dienstnehmer das Höchstausmaß an Tagesgeld von 30,00 pro Tag für 24-Stunden-Regel

Abgabenrechtliche Behandlung von Mischregelungen (Inlandstaggelder nach der 24-Stunden-Regel und Auslandstaggelder nach der Kalendertagsregel oder umgekehrt)

Im Kollektivvertrag (Paket Reisekosten: Maske Firma/Kollektivverträge) haben Sie die Möglichkeit festzulegen, ab dem wievielten Tag ein verminderter Tagsatz steuerfrei ist und welcher arbeitsrechtliche Taggeldbetrag zur Anwendung kommt, wenn die Tage mit vollem Anspruch laut KV ausgeschöpft wurden (Kalendertagsregelung, zB Handels-KV, GPA Regelung).

Auch hier haben Sie die Möglichkeit festzulegen, ab welcher Stunde Taggeld bezahlt wird.

Bei Dienstreisen zu wechselnden Einsatzorten im Nahbereich (1. Tatbestand) können Tagesgelder nur dann (bzw. solange) steuerfrei gewährt werden, wenn (als) kein neuer Mittelpunkt der Tätigkeit begründet wird. Die Begründung eines weiteren Mittelpunkts der Tätigkeit ist anzunehmen, wenn sich die Dienstverrichtung auf einen anderen Einsatzort durchgehend oder wiederkehrend über einen längeren Zeitraum erstreckt. Als Einsatzort gilt grundsätzlich die politische Gemeinde.

Von einem längeren Zeitraum ist in folgenden Fällen auszugehen:

Der Arbeitnehmer wird an einem Einsatzort durchgehend tätig und die Anfangsphase von fünf Tagen wird überschritten. Erfolgt innerhalb von sechs Kalendermonaten kein Einsatz an diesem Mittelpunkt der Tätigkeit, ist mit der Berechnung der "Anfangsphase" von fünf Tagen neu zu beginnen.

Der Arbeitnehmer wird an einem Einsatzort regelmäßig wiederkehrend (mindestens einmal wöchentlich) tätig und die Anfangsphase von fünf Tagen wird überschritten. Erfolgt innerhalb von sechs Kalendermonaten kein Einsatz an diesem Mittelpunkt der Tätigkeit, ist mit der Berechnung der "Anfangsphase" von fünf Tagen neu zu beginnen.

Der Arbeitnehmer wird an einem Einsatzort wiederkehrend aber nicht regelmäßig tätig und überschreitet dabei eine Anfangsphase von 15 Tagen im Kalenderjahr. Die Anfangsphase von 15 Tagen steht pro Kalenderjahr zu.

Tagesgelder können daher nur für die Anfangsphase von fünf bzw. 15 Tagen steuerfrei gewährt werden. Diese Regelung wird von Lohn & HR GmbH unterstützt.

Um die Legaldefinition zu verwenden, gehen Sie wie folgt vor:

Die Legaldefinition hinterlegen Sie pro Kollektivvertrag in der Maske Firma/Kollektivverträge - Checkbox "Legaldefinition".

In der Maske Reisekosten/Reisegebiet hinterlegen Sie die Reisegebiete (wie zB PONGAU, PINZGAU). Ein Reisegebiet wird dann als ein Einsatzort gewertet.

In der Maske Reisekosten/Reiseziel weisen Sie den betroffenen Orten die Reisegebiete zu. Die Reiseziele sind wiederum in der Reisekostenabrechnungsmaske - Registerkarte Inland einzugeben (= Pflichtfeld!).

Weisen Sie die Reisegebiete den betroffenen Dienstnehmern in der Maske Dienstnehmer/Dienstnehmerstamm - Registerkarte Reisegebiet.

|

Vom Kunden zu warten |

Von der Lohn & HR GmbH gewartet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|