Mutterschutz und Karenz, Bildungskarenz

In diesem Thema finden Sie alle Informationen über die Handhabung des Mutterschutzes (Wochengeld), Karenzurlaubs (Kinderbetreuungsgeld) und Bildungskarenz im LHR Lohn.

Vorgehensweise

-

In der LHR Lohn geben Sie in der Maske Eintrittsdaten die Unterbrechungsgründe Mutterschutz und Karenz (so bald bekannt) ein. Bei den Unterbrechungsgründen haben Sie die Möglichkeit, auch Gefährdungsmutterschutz, Mutterschutz mit Bezügen, Karenz mit Bezügen (beim neuen Dienstverhältnis während der Karenz) usw. einzugeben.

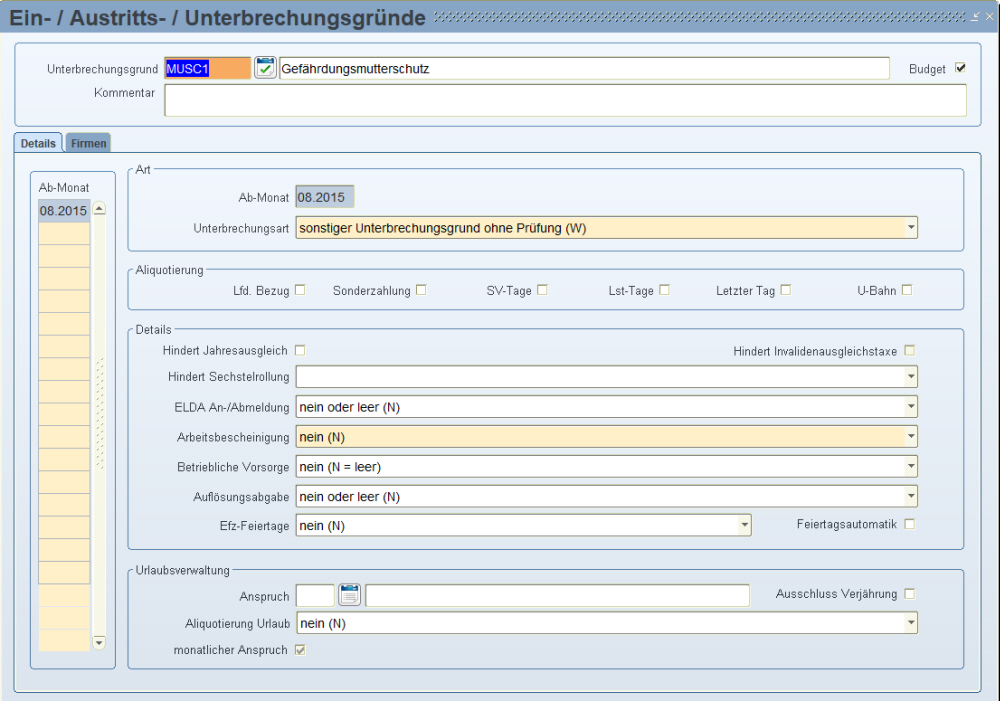

Beim vorzeitigen Mutterschutz (Gefährdungsmutterschutz) können Sie in der Maske Eintrittsdaten den üblichen Mutterschutz eingeben, damit Sie richtige ELDA Meldungen erhalten, und zusätzlich den "sonstigen Unterbrechungsgrund ohne Überprüfung" - Gefährdungsmutterschutz, nur zur Information.

-

Im Hintergrund erhalten Sie im Datenaustausch ELDA die dazugehörigen Versichertenmeldungen und eine Wochengeldbestätigung (Arbeits-/Entgeltsbestätigung für Wochengeld). Bei Versichertenmeldungen gibt es Unterschiede zwischen ÖGK und BVAEB Versicherten.

Mehr zum Übermitteln dieser Meldungen lesen Sie unter Aufgaben - Periodische Aufgaben.

-

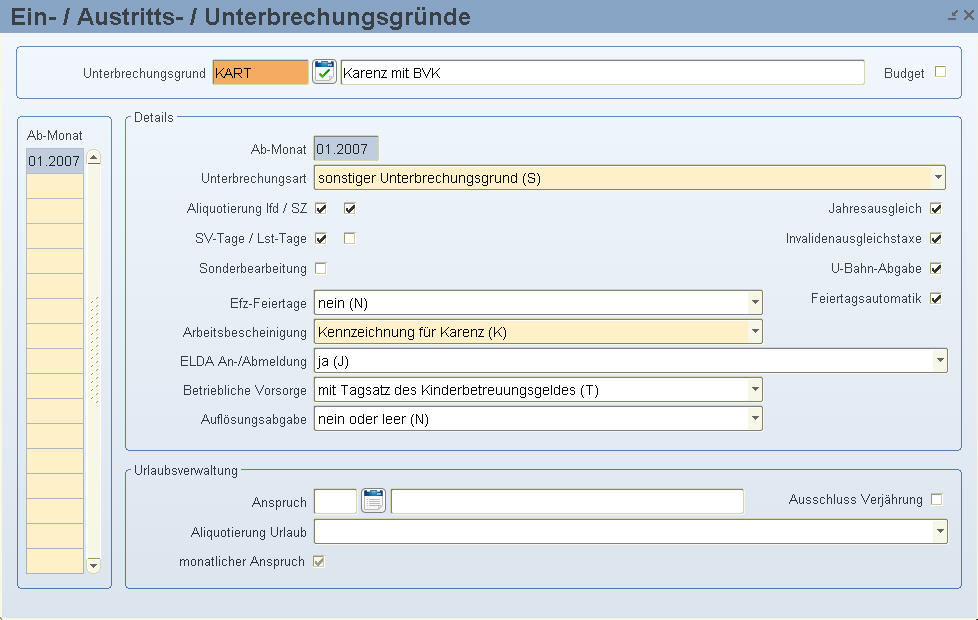

Bei Dienstnehmerinnen, auf die die Abfertigung NEU Regelung zutrifft, wird im Mutterschutz der BVK-Beitrag gerechnet. Dazu legen Sie den Unterbrechungsgrund Mutterschutz so an, dass im Feld "Betriebliche Vorsorge" - "mit SV-Bemessung vor Unterbrechung (S)" hinterlegt ist.

Bei Bediensteten bei den Gemeinden, auf die die Abfertigung NEU Regelung zutrifft, wird in der Karenz der BVK-Beitrag gerechnet. Dazu legen Sie den Unterbrechungsgrund Karenz so an, dass im Feld "Betriebliche Vorsorge" - "mit Tagsatz des Kinderbetreuungsgeldes (T)" hinterlegt ist.

-

Bei 0 SV-Tagen, also in Unterbrechungsfällen wie Mutterschutz, Karenz, Unbezahlter Urlaub, Bundesheer usw. werden nur Lohnarten gerechnet, bei denen im Lohnartenstamm das Feld "Austr./Inaktiv" auf "abrechnen" gesetzt ist. Bei 0 SV-Tagen bzw. 0 LSt-Tagen wird keine SV und LSt für laufende Bezüge gerechnet, sondern nur für Sonderzahlung.

-

Was Sie bei der Urlaubsverwaltung und Rückstellungen beachten müssen, lesen Sie weiter unten.

Anlage der Unterbrechungsgründe

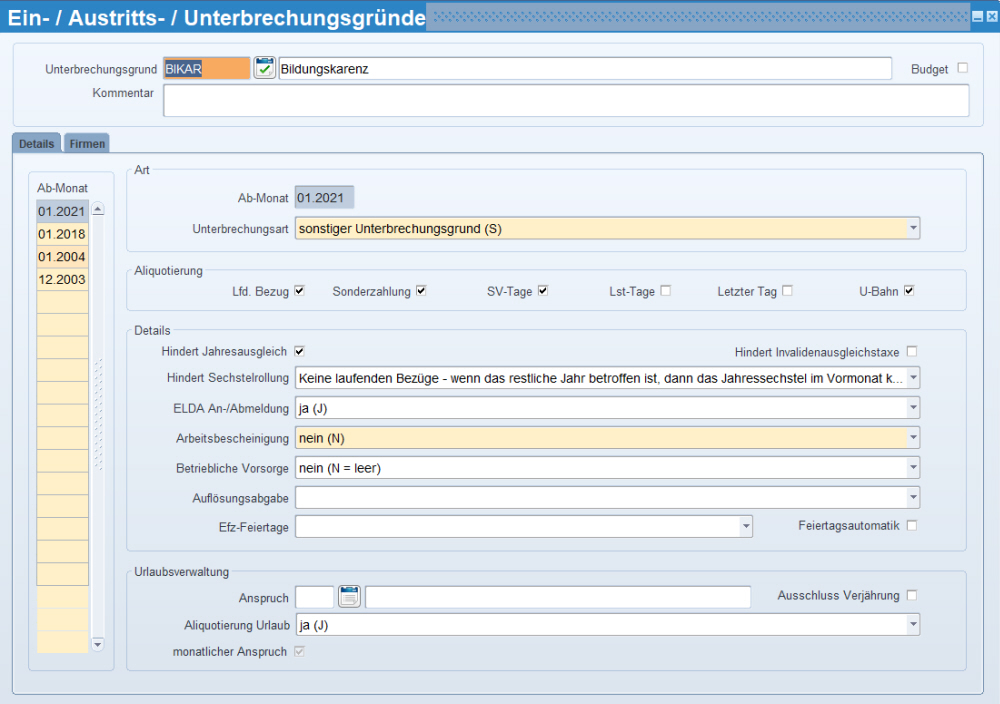

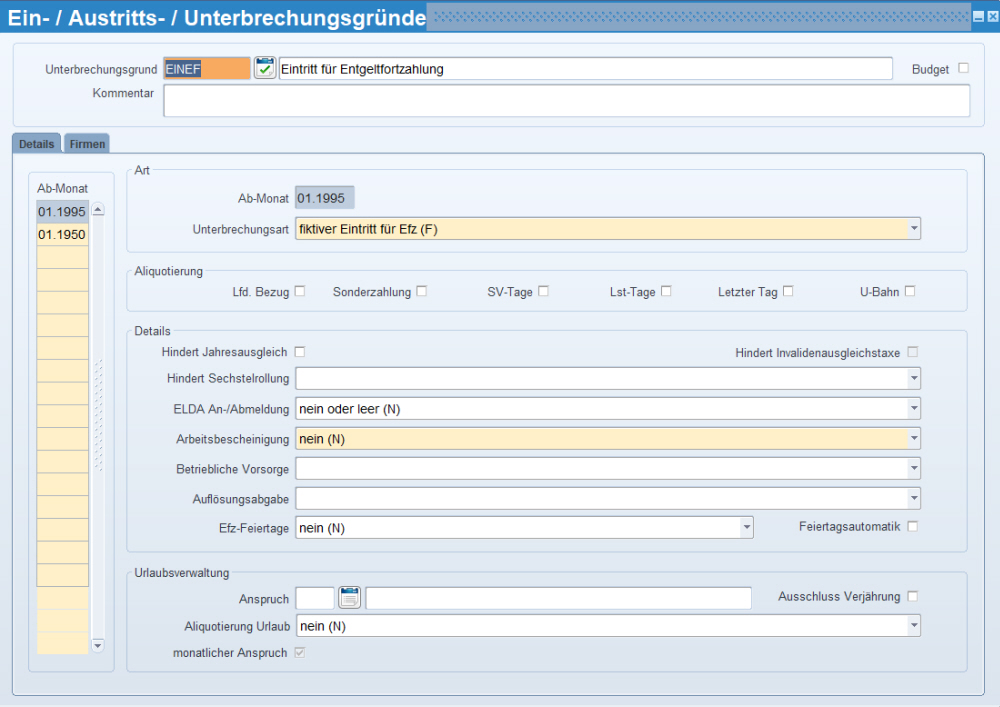

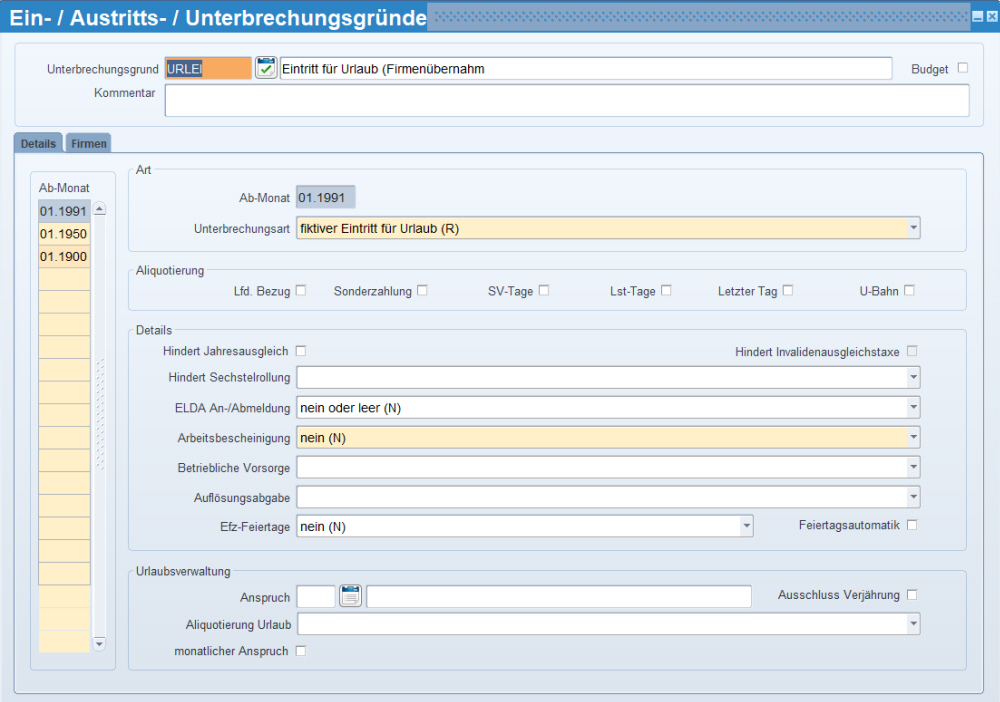

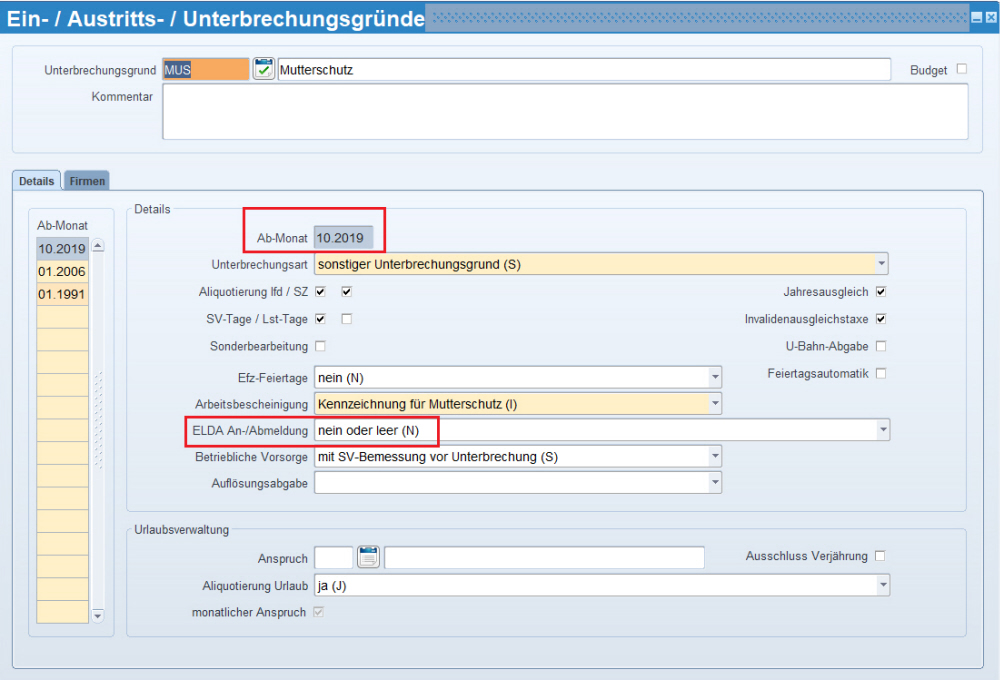

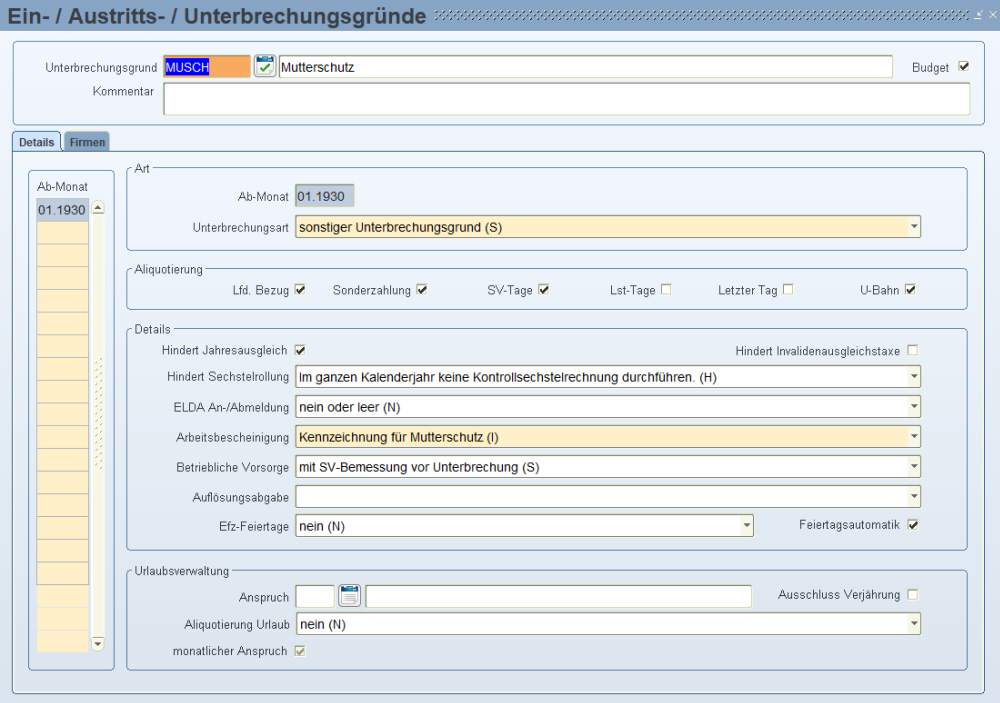

Die meisten Unterbrechungsgründe erhalten Sie mit der Erstinstallation geliefert. Falls einige doch fehlen, legen Sie sie in der Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe wie folgt an:

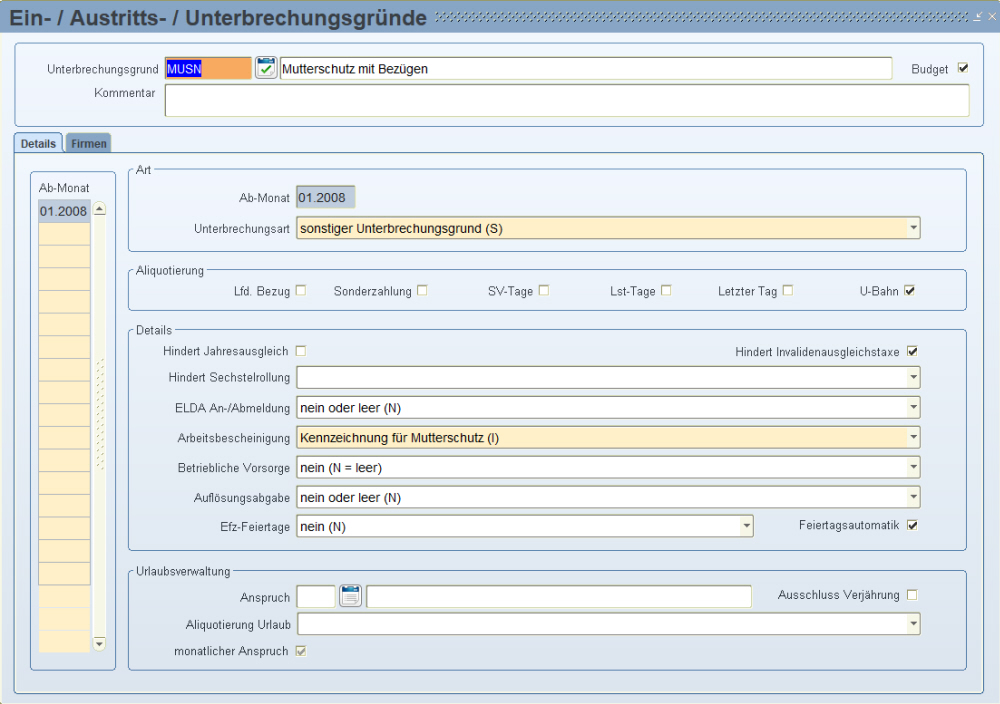

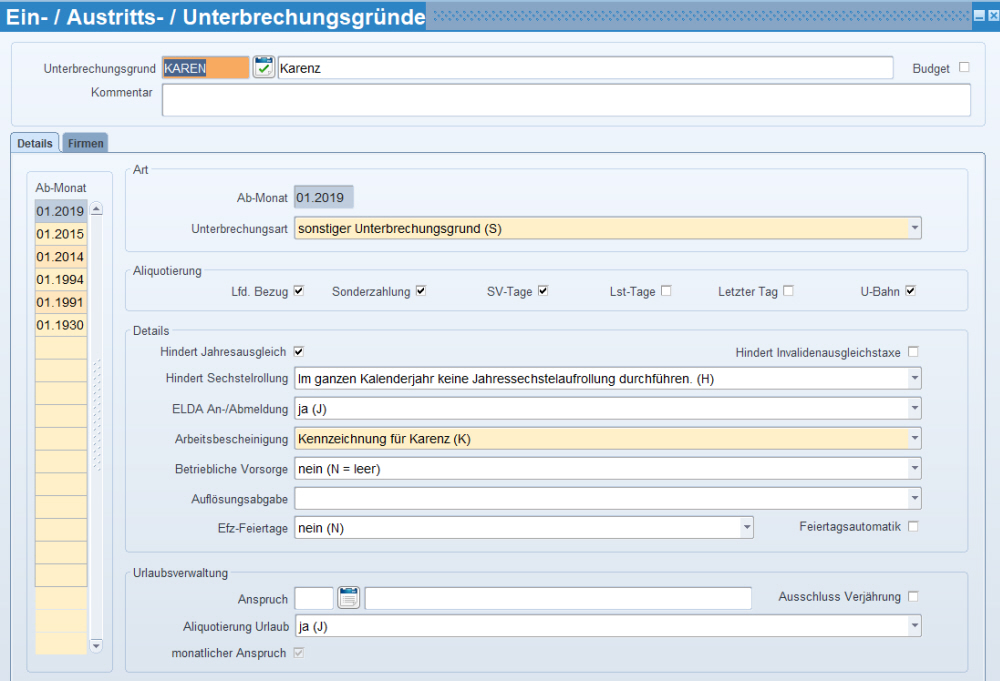

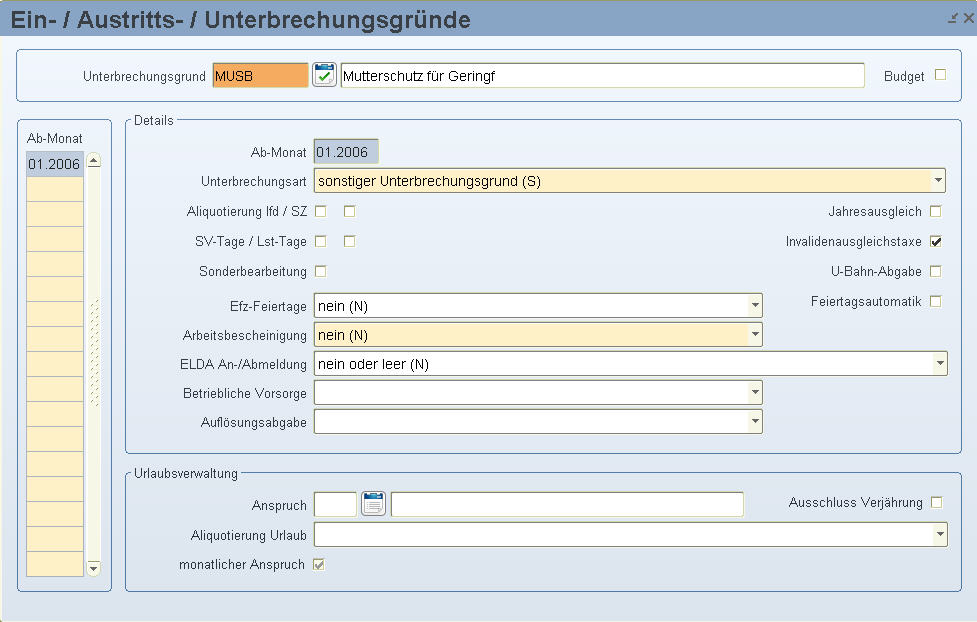

Bei diesen Unterbrechungsgründen ist es wichtig, dass sie die laufende und eventuell auch sonstige Bezüge, sowie SV-Tage kürzen (= aktivierte Checkbox in Feldern "Aliquotierung lfd./SZ" und "SV-Tage"). Weiters ist es wichtig, dass der Unterbrechungsgrund Mutterschutz den Urlaubsanspruch nicht aliquotiert, aber der Unterbrechungsgrund Karenz sehr wohl (= im Feld "Aliquotierung Urlaub" ist ein "ja" hinterlegt).

Bei diesen Unterbrechungsgründen ist es wichtig, dass sie die laufende und eventuell auch sonstige Bezüge, sowie SV-Tage kürzen (= aktivierte Checkbox in Feldern "Aliquotierung lfd./SZ" und "SV-Tage"). Weiters ist es wichtig, dass der Unterbrechungsgrund Mutterschutz den Urlaubsanspruch nicht aliquotiert, aber der Unterbrechungsgrund Karenz sehr wohl (= im Feld "Aliquotierung Urlaub" ist ein "ja" hinterlegt).

Im Feld "Arbeitsbescheinigung" soll "Kennzeichnung für Mutterschutz" bzw. "Kennzeichnung für Karenz" hinterlegt sein, damit das Programm Datenaustausch ELDA die Unterbrechungsgründe richtig erkennt.

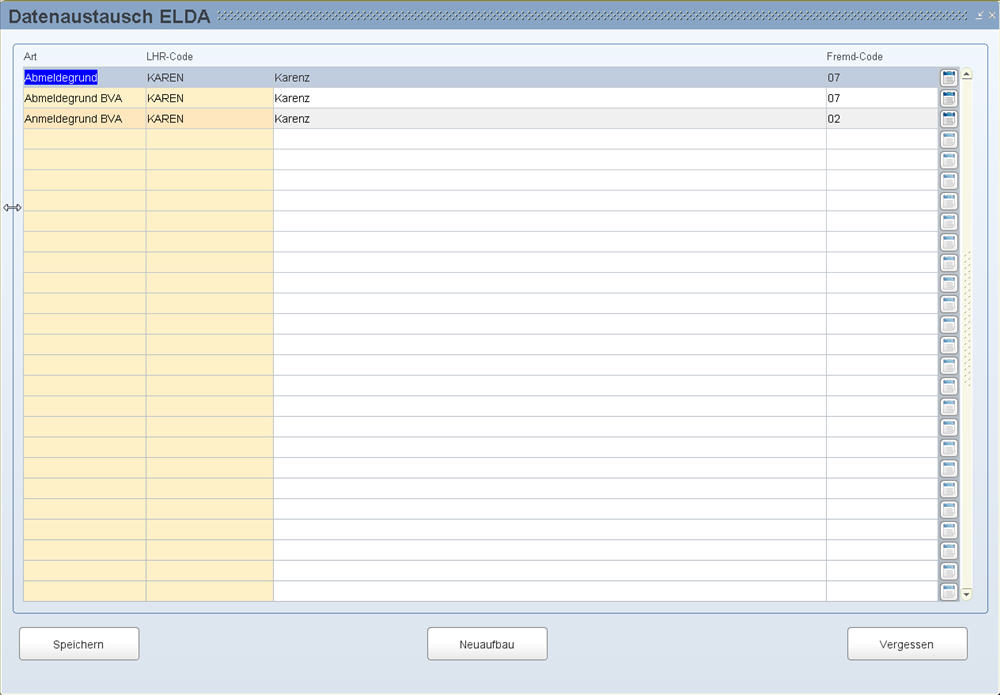

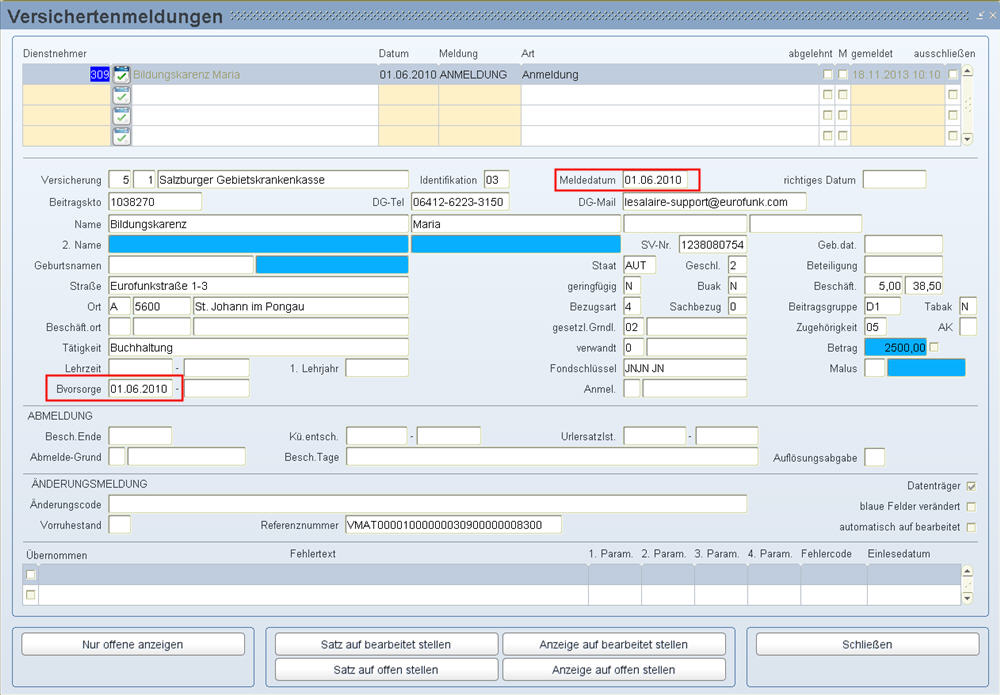

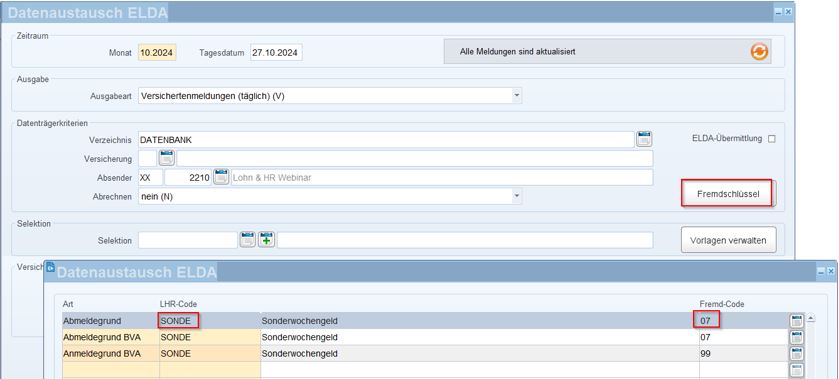

In der Maske Datenaustausch ELDA, Ausgabeart "Versichertenmeldungen" hinterlegen Sie im Button "Fremdschlüssel" dieÖGK/BVAEB Elda Fremdcodes für die Abmeldung wegen Karenz. Bei der ÖGK/BVAEB ist das der Code "07" und bei der BVAEB gibt es noch den Anmeldecode "02", Abmeldecodes "08" und "61", Beispiel1, Beispiel 2

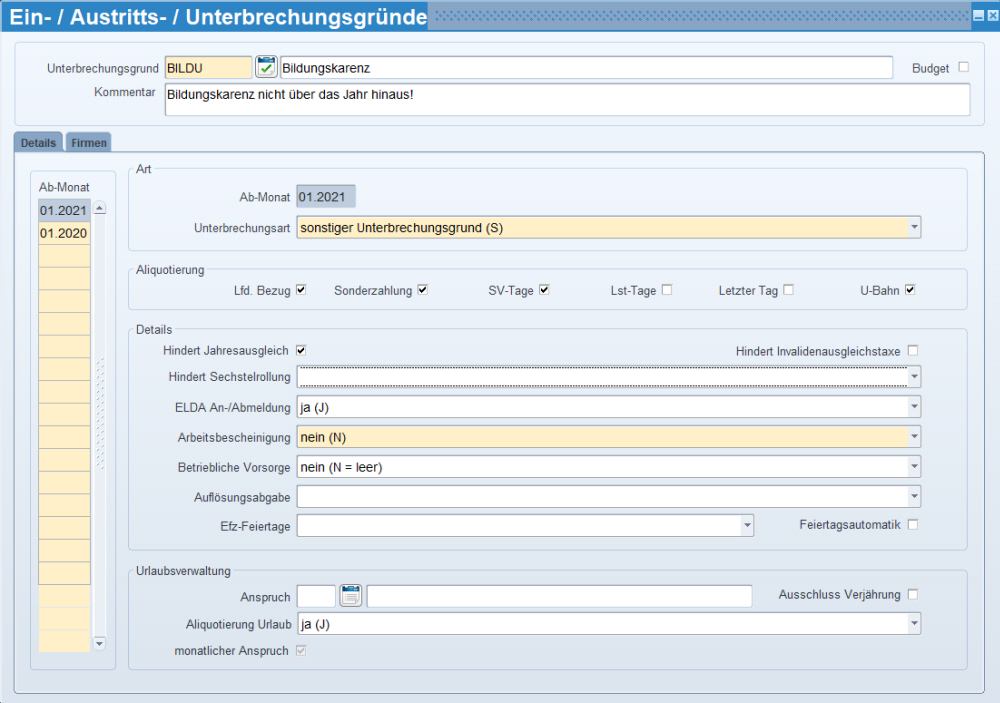

In der Maske Datenaustausch ELDA, Ausgabeart "Versichertenmeldungen" hinterlegen Sie im Button "Fremdschlüssel" die ÖGK/BVAEB Elda Fremdcodes für die Abmeldung wegen Bildungskarenz.

Das ist der Code "23", Beispiel.

Bei der Handhabung des Mutterschutzes und Karenzurlaubs unterscheiden Sie zwischenÖGK und BVAEB Meldewesen.

Meldewesen bei der Gesundheitskasse

Laut Gesundheitskasse (NÖDIS 8/2004, ARD Nr. 5525/10/2004) haben Sie zwei Möglichkeiten Versichertenmeldungen zu übermitteln. Beispiel:

-

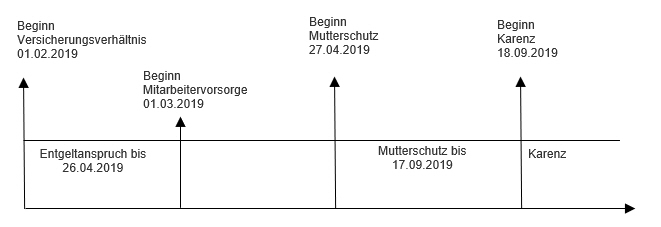

Hier haben Sie die Möglichkeit mit Beginn Karenz eine Abmeldung mit Abmeldegrund "07 - Karenzurlaub nach MSchG" zu übermitteln, auf der folgende Daten angeführt sind:

-

-

Ende des Beschäftigungsverhältnisses (Feld "EBSV" bei ELDA) ist leer,

-

Ende des Entgeltanspruchs (Feld "ADAT" bei ELDA) ist der 26.04.2019 (= Beginn Mutterschutz),

-

Ende der Zahlung des BVK-Beitrags (Feld "MVEN" bei ELDA) ist der 17.09.2019.

Dazu hinterlegen Sie beim Unterbrechungsgrund Mutterschutz im Feld "ELDA-An-/Abmeldung" ein "nein". Der Datenaustausch ELDA erkennt den Mutterschutz durch die Aliquotierung der SV-Tage beim Unterbrechungsgrund (= aktiviertes Feld "SV-Tage") und im Feld "Arbeitsbescheinigung" ist "Kennzeichnung für Mutterschutz (I)" hinterlegt.. , Abmeldegrund ist 07

In der Maske Datenaustausch ELDA bezieht sich das Feld "Tagesdatum" auf Beginn Mutterschutz, auch wenn erst bei Beginn Karenz eine Abmeldung erzeugt wird. Das bedeutet, wenn Sie z.B. als Tagesdatum 30.12.2025 eingegeben haben, die Dienstnehmerin seit 01.10.2025 auf Mutterschutz und ab 15.01.2026 auf Karenz ist, dann wird die Abmeldung per 15.01.2026 trotzdem bereits im 12.2018 angezeigt.

Das Gleiche ist, wenn Sie den ELDA-Wächter in Verwendung haben. Hier wird auch in so einem Fall die zukünftige Meldung angezeigt.

-

Als zweite Möglichkeit bietet Ihnen die Gesundheitskasse, gleich bei Beginn des Mutterschutzes abzumelden. Bei dieser Abmeldung wird nur das Ende des Entgeltanspruchs bekanntgegeben.

Bei Beginn der Karenz wird eine Richtigstellung Abmeldung mit dem Ende des BVK-Beitrags übermittelt.

Dazu hinterlegen Sie beim Unterbrechungsgrund Mutterschutz im Feld "ELDA-An-/Abmeldung" ein "ja".

Falls Sie die Variante 2 verwenden, empfiehlt die ÖGK und die LHR auf die Variante 1 umzusteigen, da dies zu weniger Unstimmigkeiten bei den Meldungen führt. Den Unterbrechungsgrund können Sie in diesem Fall auch während des Jahres ändern. Dazu kopieren Sie einfach den Datensatz indem Sie im Feld „Ab-Monat“ auf F6 und F4 klicken und das Monat und das Feld „ELDA An-/Abmeldung“ auf „nein oder leer (N)“ ändern.

Meldewesen bei BVAEB

Bei der BVAEB wird eine Abmeldung mit Beginn Karenz mit Abmeldegrund "07 - Karenzurlaub nach MSchG" erzeugt, auf der folgende Daten angeführt sind, oben angeführtes Beispiel:

-

Ende des Beschäftigungsverhältnisses (Feld "EBSV" bei ELDA) ist leer,

-

Ende des Entgeltanspruchs (Feld "ADAT" bei ELDA) ist der 17.09.2019 (= Beginn Karenz),

-

Ende der Zahlung des BVK-Beitrags (Feld "MVEN" bei ELDA) ist der 17.09.2019.

Als Ende des Entgeltanspruchs ermittelt LHR Lohn bei der BVAEB immer den Beginn der Karenz, unabhängig davon ob Sie beim Unterbrechungsgrund Mutterschutz das Feld "ELDA-An-/Abmeldung" auf "nein" oder "ja" gesetzt haben (siehe oben die 2 Möglichkeiten).

Bei der Abmeldung mit Mutterschutz (= Unterbrechungsgrund mit "ELDA-An-/Abmeldung" Feld auf "ja") wird mit Beginn Karenz eine Richtigstellung Abmeldung erstellt.

Anmeldung mit sofortiger Unterbrechung an die BVAEB

Wenn bei einem Dienstnehmer ein Eintritt und eine sofort beginnende Unterbrechung vorkommen, dann wird nur mehr mit dem Ende der Unterbrechung angemeldet. Neu ist darin, dass mit dem Anmeldecode des Eintritts und nicht mit dem der Unterbrechung gemeldet wird.

Bei einer Richtigstellung Anmeldung wird der Anmeldecode an die BVAEB übermittelt.

Beispiel:

Eintritt 01.05.2025

Karenzurlaub zu Forschungszwecken 01.05.2025 bis 31.08.2025.

Es darf nur eine Anmeldung mit 01.09.2025 erfolgen.

An die BVAEB wird ein Anmeldecode geliefert. Dabei soll der Anmeldecode des davor liegenden Eintritts erfolgen.

Väterkarenz

Das Kinderbetreuungsgeld wird aufgrund der letzten gesetzlichen Änderung öfter von den männlichen Dienstnehmern beantragt. In diesem Fall ist der Dienstgeber verpflichtet, die Arbeits-/Entgeltsbestätigung für die Ermittlung des einkommensabhängigen Kinderbetreuungsgeldes auszustellen (§ 32 Abs. 2 KBGG). Weiters soll beim Bezug des Kinderbetreuungsgeldes eine Abmeldung über ELDA erfolgen.

Die ÖGK schreibt vor, dass die Arbeits-/Entgeltsbestätigung wie folgt auszufüllen ist:

-

Relevant sind die letzten drei Kalendermonate vor Beginn der 8-Wochenfrist vor der Geburt des Kindes, wobei diese drei Kalendermonate von Ihrem Krankenversicherungsträger bereits vorgegeben werden.

-

Als „Arbeitsverdienst“ für freie Dienstnehmer gilt der Arbeitslohn (ohne Sachbezüge und Familienbeihilfe).

-

Unter „Sachbezüge“ bitte die Anzahl der Tage in der Woche bzw. im Monat eintragen, an denen der Dienstnehmer Sachbezüge (zB Kost und Wohnung) erhalten hat.

-

Wenn der Versicherte im angeführten Zeitraum infolge Krankheit oder vorübergehender Kurzarbeit nicht das volle Entgelt bezogen hat, ersuchen wir, solche Zeiten als „Unterbrechung“ gesondert anzuführen. Teilentgeltzahlungen (§ 162 Abs 3 lit b ASVG – zB halbe Entgeltfortzahlung gem. § 2 EFZG) sind nicht beim Nettolohn mit zu berücksichtigen – neutrale Zeit!

-

Der Anspruch auf Sonderzahlung sowie deren Ausmaß ist zu bestätigen, wenn solche im laufenden Kalenderjahr bereits gezahlt wurden oder noch fällig würden.

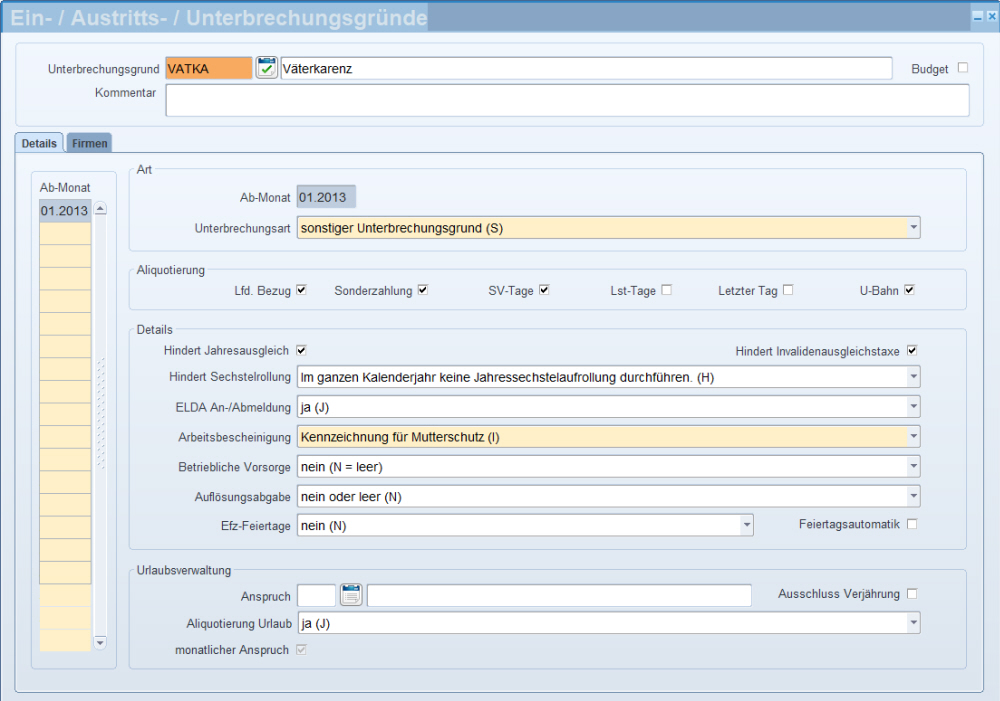

Für Väter können Sie den gleichen Unterbrechungsgrund "Karenz" wie für Mütter verwenden.

Für die Ausgabe der Bezüge können Sie die Liste Aufgliederung der Bezüge unter Auswertungen/Personal/Bestätigungen ausdrucken.

Falls Sie für Väter zusätzlich eine Arbeits-/Entgeltsbestätigung für Wochengeld benötigen, legen Sie einen eigenen Unterbrechungsgrund an (zB "VAKAR" - siehe oben), der gleich aufgebaut ist wie Karenz, nur dass im Feld "Arbeitsbescheinigung" -> "Kennzeichnung für Mutterschutz (I)" hinterlegt ist. Ändern Sie in dieser Arbeits-/Entgeltsbestätigung den Zeitraum und den Nettobetrag so, dass die letzten drei Kalendermonate vor Beginn der 8-Wochenfrist vor der Geburt des Kindes angeführt werden.

In der Maske Datenaustausch ELDA, Ausgabeart "Versichertenmeldungen" hinterlegen Sie im Button "Fremdschlüssel" die ÖGK/BVAEB Elda Fremdcodes für die Abmeldung wegen Karenz. Bei der ÖGK/BVAEB ist das der Code "07" und bei der BVAEB gibt es noch den Anmeldecode "02", Beispiel

Neues Dienstverhältnis während Mutterschutz oder Karenz oder Bildungskarenz

Geringfügige Beschäftigung während Mutterschutz oder Karenz oder Bildungskarenz

In diesem Fall verwenden Sie zwei Dienstnehmernummern, also legen den Dienstnehmer für das neue Dienstverhältnis neu an, damit das erste Monat BV-frei gerechnet werden und die Anmeldung für das neue Dienstverhältnis richtig erstellt werden kann.

Beispiel:

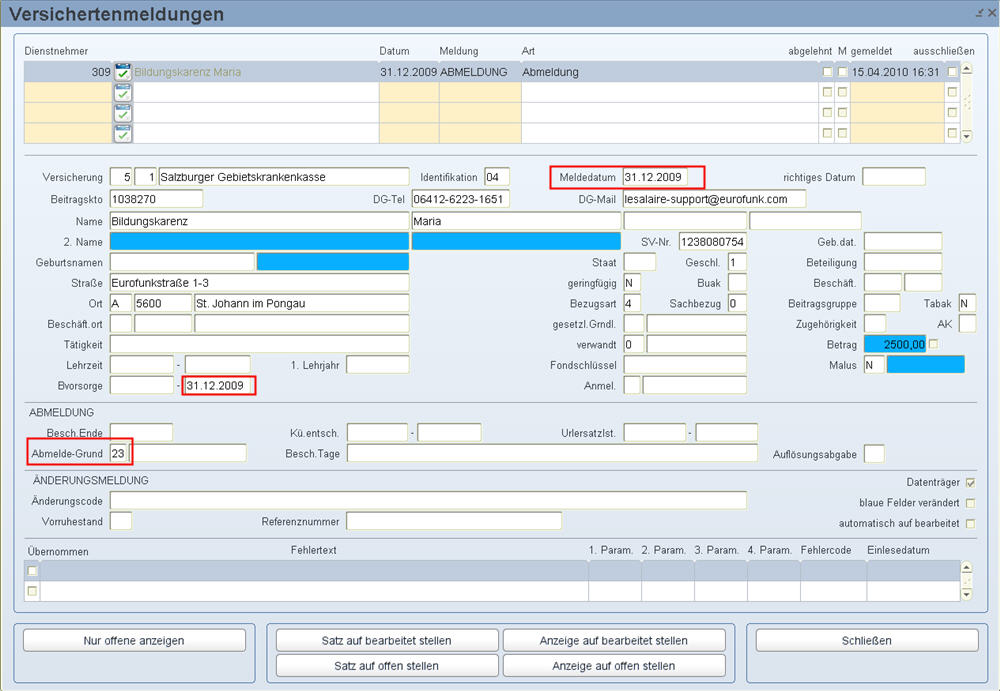

Der Dienstnehmer ist seit 01.2004 beschäftigt und geht für die Zeit vom 1.1.2010 bis 31.5.2010 in Bildungskarenz. Ab 11.1.2010 beginnt er beim selben Dienstgeber während der Bildungskarenz eine geringfügige Beschäftigung. Diese wird mit 28.5.2010 wieder beendet. Der Dienstgeber hat folgende Meldungen zu erstatten:

-

Abmeldung wegen Bildungskarenz:

-

Ende des Beschäftigungsverhältnisses (Feld "EBSV" bei ELDA) ist leer,

-

Ende des Entgeltanspruchs (Feld "ADAT" bei ELDA) ist der 31.12.2009 (= Beginn Bildungskarenz),

-

Ende der Zahlung des BVK-Beitrags (Feld "MVEN" bei ELDA) ist der 31.12.2009

-

Abmeldegrund: 23 (Bildungskarenz gemäß § 11 AVRAG).

-

Beispiel für Meldung

-

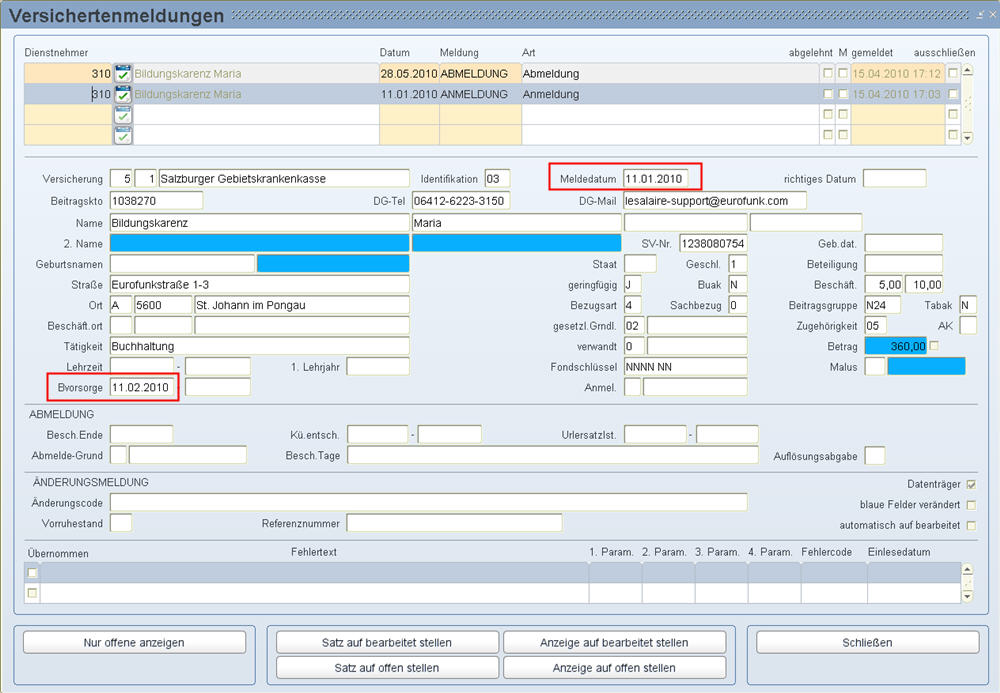

Beginn der geringfügigen Beschäftigung mit 11.1. 2010 - Anmeldung:

-

Für dieses Dienstverhältnis legen Sie den Dienstnehmer ein zweites Mal an, damit auf der Anmeldung das BVK-Ab-Datum richtig gefüllt und gerechnet wird.

-

Anmeldung per 11.1.2010

-

Beginn BVK-Beitrag 11.2.2010

-

Beispiel für Meldung

Durch eine neue OGH Entscheidung vom Jahr 2016 ist bereits das erste Monat BVK-pflichtig.

-

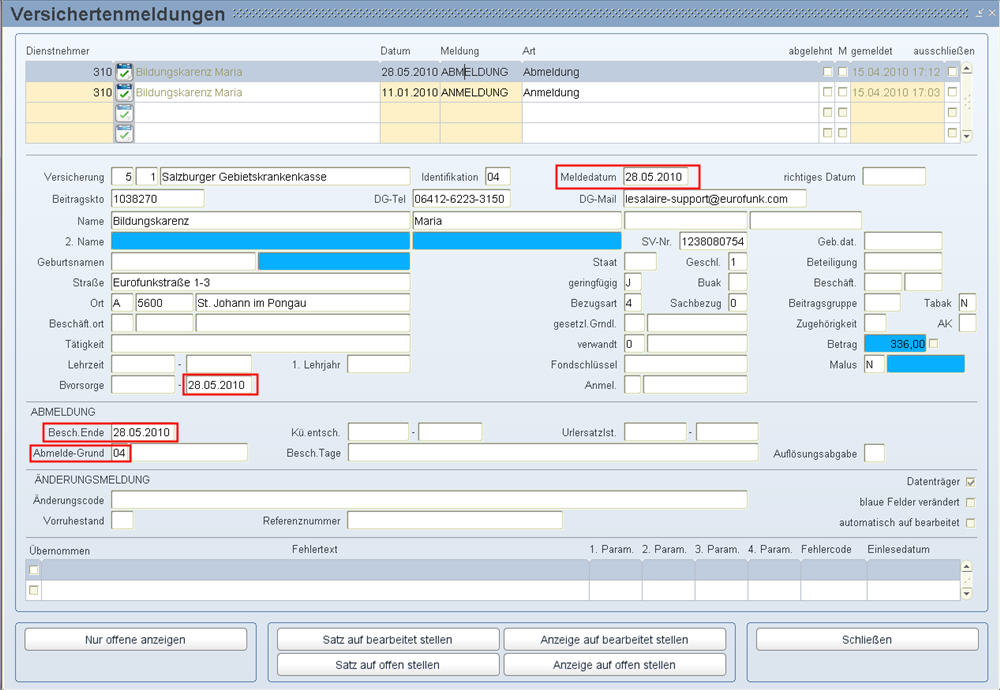

Ende der geringfügigen Beschäftigung mit 28.5.2010 - Abmeldung:

-

Ende des Beschäftigungsverhältnisses (Feld "EBSV" bei ELDA) 28.5.2010

-

Ende des Entgeltanspruchs (Feld "ADAT" bei ELDA) ist der 28.5.2010

-

Ende der Zahlung des BVK-Beitrags (Feld "MVEN" bei ELDA) ist der 28.5.2010

-

Abmeldegrund: 04 (Zeitablauf).

-

Beispiel für Meldung

-

Am Lohnzettel SV Teil ist der Zeitraum 01 bis 05 angeführt.

-

Wiederaufnahme der Beschäftigung am 1.6.2010 - Anmeldung:

-

Beenden Sie dazu die Bildungskarenz beim ersten Dienstnehmer mit 31.05.2010.

-

Anmeldung zur Vollversicherung 1.6.2010

-

Beginn BVK-Beitrag 1.6.2010

-

Beispiel für Meldung

-

Am Lohnzettel SV Teil ist am Jahresende der Zeitraum 06 bis 12 angeführt.

Mutterschutz/Karenz mit Bezügen

Ab 2020 gilt, in Fällen einer Karenz nach MSchG (auch Papamonat, Väterkarenz) dass eine Lohnsteueraufrollung § 77 Abs. 4a EStG nicht durchgeführt werden (= Kein Kontrollsechstelberechnung).

Wenn die Dienstnehmerin nach dem Mutterschutz oder nach einer Karenz eine geringfügige Beschäftigung beim gleichen Arbeitgeber aufnimmt, ist für diese geringfügige Bechäftigung eine Lohnstueraufrollung § 77 Abs. 4a EStG durchzuführen und somit das Kontrollsechstel heranzuziehen.

Wenn Sie diesen Fall mit einer DN Nr. abwickeln (zB Mutterschutz – Karenz – Karenz mit Bezügen im gleichen Jahr), würde das Programm keine Lohnsteueraufrollung § 77 Abs 4a EStG durchführen. Deswegen empfehlen wir ab 2020 solche Fälle immer mit zwei DN Nr. abzuwickeln!

-

Bei der Weitergewährung der Bezüge im Mutterschutz geben Sie in der Eintrittsmaske den Unterbrechungsgrund Mutterschutz mit Bezügen ein. Nach der Eingabe der Karenz nach dem Mutterschutz mit Bezügen erhalten Sie eine Abmeldung, auf der das Ende des Entgeltanspruchs der Beginn der Karenz angeführt wird.

Der Datenaustausch ELDA erkennt den Mutterschutz mit Bezügen durch keine Aliquotierung der SV-Tage beim Unterbrechungsgrund (= deaktivierte Checkbox "SV-Tage").

-

Nimmt die Dienstnehmerin nach dem Ende des Mutterschutzes ihre Beschäftigung wieder auf oder fängt ein neues Dienstverhältnis an, geben Sie Karenz mit Bezügen in der Eintrittsmaske ein. In diesem Fall gibt es keine Meldeverpflichtungen.

-

Nimmt die Dienstnehmerin während der Karenz ihre Beschäftigung wieder auf, beenden Sie die Unterbrechung Karenz in der Eintrittsmaske und geben den Unterbrechungsgrund Karenz mit Bezügen ein. Sie müssen die Dienstnehmerin nicht ein zweites Mal im LHR Lohn anlegen. In diesem Fall erhalten Sie eine Anmeldung mit der Angabe des BVK-Beginns mit Ende Karenz.

Mutterschutz für geringfügig beschäftigte Angestellte

Geringfügig beschäftigte Dienstnehmerinnen haben keinen Anspruch auf Wochengeld und da die Entrichtung des BV-Beitrags an den Bezug von Wochengeld geknüpft ist, hat der Dienstgeber nach dem Ende des Entgeltanspruches keine BV-Beiträge abzuführen.

Aufgrund einer Entscheidung des VwGH hat ab 01. Mai 2005 eine schwangere Angestellte bei aufrechtem Arbeitsverhältnis, die keinen Anspruch auf Wochengeld hat, nach der Entbindung für sechs Wochen Anspruch auf Entgeltfortzahlung durch den Dienstgeber (§ 8 Abs. 4 AngG).

Dienstnehmer, die geringfügig Beschäftigt sind, dürfen laut Ortner keine BVK während Mutterschutz bezahlen. Bei der ÖGK sowie der BVAEB gilt folgendes:

Der BVK-Beitrag ist für vollversicherte Dienstnehmerinnen bis zum Ende der Wochenhilfe weiter zu entrichten (BV-Ende = letzter Tag der Wochenhilfe).

Bei geringfügigen Dienstnehmerinnen endet die Betriebsvorsorge mit dem Ende des Entgeltes (BV-Ende = Ende Entgelt).

Hintergrund ist, dass der BV-Beitrag während des Bezuges von Wochengeld weiter zu bezahlen ist. Wochengeld erhalten aber nur vollversicherte Dienstnehmerinnen, nicht aber geringfügig Beschäftigte.

Diese Informationen finden Sie auch im Internet unter:

http://www.noedis.at/portal27/portal/dgnoegkkportal/content/contentWindow?contentid=10007.732681&action=2&viewmode=content

Dazu gehen Sie im LHR Lohn wie folgt vor:

-

Verwenden Sie für den Mutterschutz den Unterbrechungsgrund Karenz.

-

Diesen geben Sie für die ersten 8 Wochen im Mutterschutz (bis zur Entbindung) ein. Danach geben Sie für die 6 Wochen Entgeltfortzahlung entweder Mutterschutz für geringfügig Beschäftigte oder gar nichts ein.

Danach für die weiteren zwei Wochen bzw. mit einem offenen Bis-Datum Karenz.

Nur so können das Ende des Entgeltanspruchs und BVK-Beitrags richtig berechnet und gemeldet werden,

Beispiel:

Mutterschutz von 01.08.2011 bis 21.11.2011

Tag der Entbindung: 26.09.2011

Bezüge und BVK-Beitrag werden vom 26.09.2011 bis 06.11.2011 weiter bezahlt.

In LHR Lohn geben Sie dazu den Unterbrechungsgrund Karenz von 01.08.2011 bis 25.09.2011 ein.

Für den Zeitraum 26.09.2011 bis 06.11.2011 geben Sie gar nichts oder Mutterschutz für geringfügig Beschäftigte ein.

Für die Zeit ab 07.11.2011 geben Sie wieder Karenz ein.

-

Auf der Abmeldung wird als Ende Entgelt 31.07.2011 und BVK-Bis-Datum 31.07.2011 angeführt.

-

Danach wird der Dienstnehmer mit 26.09.2011 wieder angemeldet und per 06.11.2011 wieder mit Ende Entgelt 06.11.2011 und BVK-Bis-Datum 06.11.2011 abgemeldet.

-

Auf den zwei Lohnzettel SV Teilen wird als Zeitraum 01 bis 07 und 09 bis 11 angeführt.

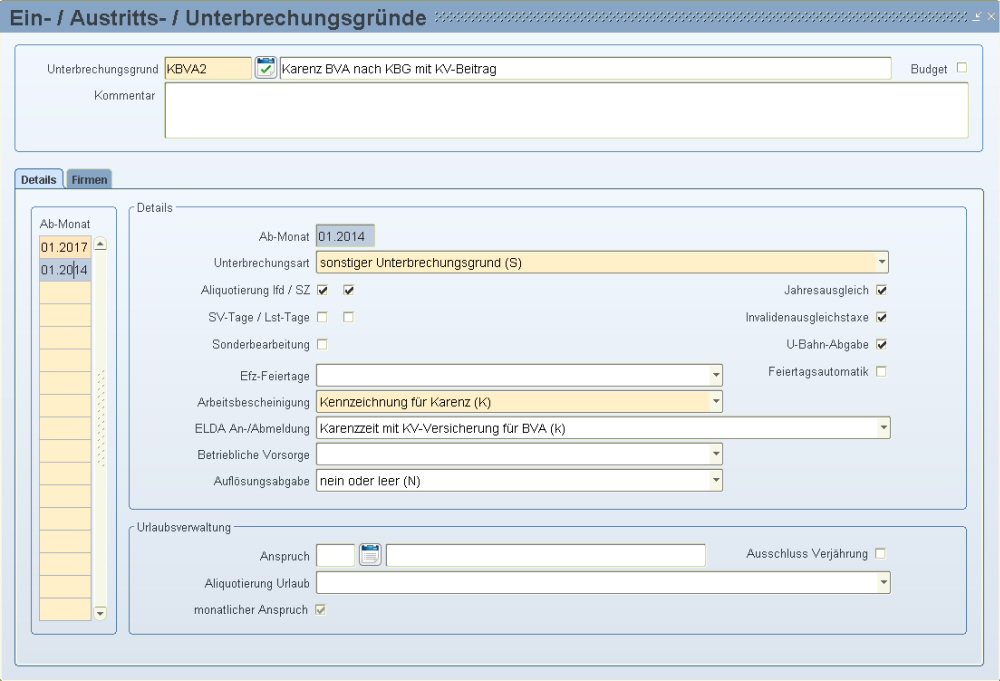

Bildungskarenz nach Karenz mit KV-Beitrag

Wenn im Anschluss an eine Karenzzeit mit Krankenversicherungsbeitrag eine Bildungskarenz beginnt, werden von der BVAEB zwei Abmeldungen mit demselben Datum verlangt. Einerseits die Abmeldung für die Karenzzeit mit Krankenversicherung und dem Abmeldegrund "61"="Ende Krankenversicherung gem. §7 Abs. 2 Zi. 2 B-KUVG" und eine zweite Abmeldung mit dem Abmeldegrund für eine "Bildungskarenz". Dies wird nun unterstützt. Die Meldungen für die Karenzzeit mit Krankenversicherung erhalten dazu eigene Kennzeichen. Solche Meldungen aus der Vergangenheit werden durch diese Änderung umgestellt:

-

ANMELDKV Anmeldung Krankenversicherung

-

STANMELDKV Storno-Anmeldung Krankenversicherung

-

AENDANKV Richtigstellung-Anmeldung Krankenversicherung

-

ABMELDKV Abmeldung Krankenversicherung

-

STABMELDKV Storno-Abmeldung Krankenversicherung

-

AENDABKV Richtigstellung-Abmeldung Krankenversicherung

Beispiel 1

11.02.2016 Eintritt mit BVKAB

02.04.2022 - 24.07.2022 Mutterschutz

25.07.2022 - 02.07.2022 Karenz BVA

03.07.2023 - 03.10.2023 Karenz mit KV-Beitrag

ab 04.10.2023 Bildungskarenz

Es werden zwei Abmeldungen gemeldet: Ende KV (=Code 61) und Bildungskarenz (=Code 23).

Sachbezug während der Karenzzeit

Wenn die Dienstnehmerin während der Karenzzeit Sachbezüge, wie z .B. Firmenauto beibehält, sind diese DB-, DZ-, KommSt-, LSt-pflichtig.

Dies handhaben Sie im LHR Lohn so, dass Sie in der Lohnartenzuordnung bei der betroffenen Lohnart im BEREICH Zusatzangaben aktueller Satz im Feld "Pfl" eine SV-Pflichtigkeit wählen, die nicht SV-pflichtig ist (zB 999).

Austritt nach Karenz

-

Nimmt die Dienstnehmerin das Beschäftigungsverhältnis nach der Karenz nicht mehr auf, beenden Sie den Unterbrechungsgrund Karenz und

-

geben den Austrittsgrund mit Ende Karenz ein.

-

Dabei erhalten Sie im Datenaustausch ELDA eine Richtigstellung Abmeldung mit dem Ende der Beschäftigung.

Die Richtigstellung Abmeldung wird mit dem Datum der letzten Abmeldung generiert.

Beispiel:

Eine Dienstnehmerin geht am 01.11.2008 in die Karenz nach MSchG und wird per 31.10.2008 abgemeldet.

Datum der Abmeldung ist 31.10.2008.

Wenn die Dienstnehmerin nach der Karenz kündigt, zB am 31.10.2009. Dann wird eine Richtigstellung Abmeldung trotzdem mit dem Datum 31.10.2008 erzeugt. Das Feld Datum wird aber im Datenträger nicht ausgegeben, sondern ist nur ein internes LHR Lohn Feld. Der Datenträger wird richtig - mit dem arbeitsrechtlichem Ende 31.10.2009 gefüllt.

-

Wenn die Dienstnehmerin noch Urlaubsersatzleistung bezieht, geben Sie die Lohnart im Austrittsmonat ein. Für die Urlaubsersatzleistung erhalten Sie eine Anmeldung mit dem Austrittsdatum und eine Abmeldung mit der Angabe der Urlaubsersatzleistung (sieheÖGK Infos im Internet).

Mutterschutz - Austritt

Wenn die Dienstnehmerin zu Beginn des Mutterschutzes austritt bsp: wegen Zeitablauf, dann gehen Sie wie folgt vor:

- Tragen Sie den Grund Mutterschutz mit Von- und Bis-Datum für den Tag ein, an dem der Mutterschutz beginnen würde.

- Tragen Sie danach den Zeitablauf ein.

Beispiel:

Mutterschutz vom 16.03.2020 - 16.03.2020

Zeitablauf 16.03.2020

Mutterschutz - Karenz - Mutterschutz

Wenn die Dienstnehmerin nach der Karenz wieder auf Mutterschutz geht, beachten Sie folgendes:

-

Für die Zeit eines zweiten Mutterschutzes nach einem Karenzurlaub ist eine An- und Abmeldung erforderlich auf der NUR das "BVK-Beitragszahlung ab" Datum gefüllt ist. Es ist also keine "echte" Anmeldung, weil die Dienstnehmerin ja nicht wirklich zum Arbeiten kommt. Abgemeldet wurde die Dienstnehmerin bei der Geburt des ersten Kindes.

-

Für den Zeitraum eines Mutterschutzes mit BV-Beiträgen zwischen zwei Karenzzeiten wird im LHR Lohn ab 01.01.2013 eine Meldung erzeugt. Mit Beginn des Mutterschutzes wird eine Anmeldung mit BV-Ab-Datum und mit Ende des Mutterschutzes eine Abmeldung mit BV-Bis-Datum erzeugt (nur bei Abfertigung neu).

Bis 12.2018: Auf dieser Anmeldung wird die SV-Gruppe "N98" angeführt.

Ab 01.2019: Auf dieser Anmeldung wird keine Beschäftigengruppe angeführt.

-

Eine Arbeits-/Entgeltbestätigung für Wochengeld ist grundsätzlich nur dann erforderlich, wenn in den letzten 3 Monaten vor Beginn der Wochenhilfe tatsächlich Einkünfte erzielt wurden. In so genannten Schutzfristfällen (Beschäftigung zu Beginn der Schwangerschaft, DV ohne Verschulden der Dienstnehmerin gelöst) und bei geringfügigen Beschäftigungen (wenn gleichzeitig eine Vollversicherung vorliegt) wird von der ÖGK gezielt eine Arbeits- und Entgeltbestätigung angefordert. Deswegen generiert LHR Lohn in diesem Fall eine Arbeits-/Entgeltbestätigung. Falls Sie diese nicht benötigen, setzen Sie diese im Datenaustausch ELDA manuell auf bearbeitet.

Beispiel 2019:

Mutterschutz vom 11.12.2017 - 30.04.2018

Karenz vom 01.05.2018 - 22.03.2019

Mutterschutz vom 23.03.2019 - 22.07.2019

Karenz vom 23.07.2019

Abmeldung mit 30.04.2018 mit Abmelde-Grund 07 und Meldedatum 10.12.2017

Anmeldung mit 23.03.2019 mit BVK-Ab-Datum 23.03.2019 und Meldedatum 23.03.2019

Abmeldung mit 22.07.2019 mit Abmelde-Grund 07, mit BVK-Bis-Datum 22.07.2019 und Meldedatum 22.07.2019 (Feld intern wird mit B001 gefüllt)

Mutterschutz - Karenz - Bildungskarenz

Bei einer Karenz nach MScG/VKG wird eine Abmeldung mit Abmeldecode „07“ erstellt.

Wenn danach eine Bildungskarenz folgt, benötigen die ÖGK und die BVAEB eine neuerliche Abmeldung mit Abmeldecode „23 Bildungskarenz“. Dies neuerliche Abmeldung wird vom Programm automatisch erstellt.

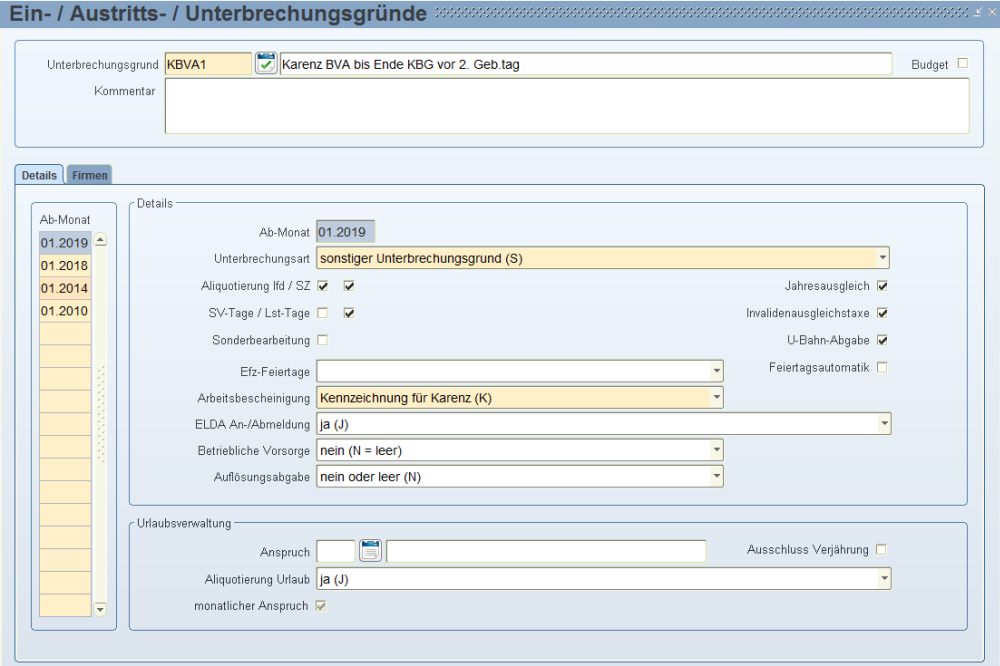

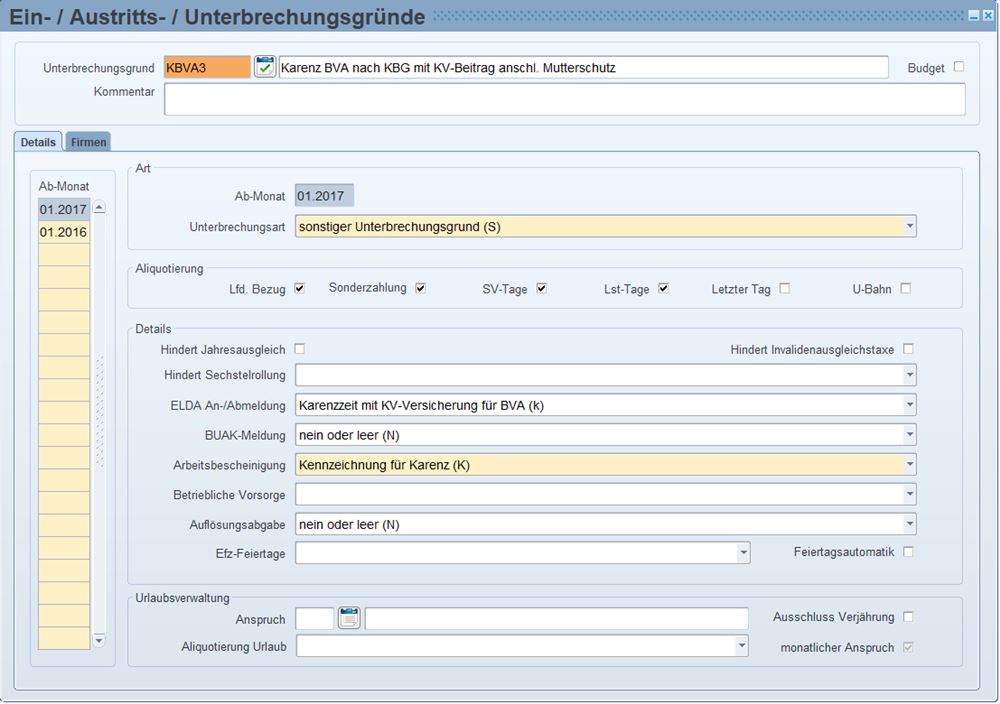

Karenz BVA nach KBG mit KV-Beitrag anschl. Mutterschutz

Wenn die Dienstnehmerin von einer Karenz in den Mutterschutz wechselt und ein Ergänzungsbetrag auszuzahlen ist, dann ist die Anmeldung für di BVAEB (lt. BVAEB) mit Anmeldegrund 09 zu erstellen.

Damit der Anmeldegrund 09 gemeldet werden kann, gelten die folgenden zwei Voraussetzungen:

- Es muss ein eigener Unterbrechungsgrund für „Karenz nach KBG mit KV-Beitrag“ angelegt werden, dem der Anmeldecode „09“ zugeordnet wird, Beispiel: Mutterschutz mit Wochengeldergänzungsbetrag

- Die Beschäftigungsgruppe G121 muss im variablen Dienstnehmerstamm hinterlegt sein.

Mutterschutz - Urlaub - Karenz

Wenn die Dienstnehmerin nach dem Mutterschutz den Urlaub in Anspruch nimmt, beachten Sie folgendes:

-

Damit die Dienstnehmerin in so einem Fall richtig ab- und angemeldet wird, verwenden Sie den Unterbrechungsgrund Mutterschutz, der erst mit Beginn Karenz mit Datum des Mutterschutzes abmeldet (=> beim Unterbrechungsgrund Mutterschutz ist das Feld "ELDA-An-/Abmeldung" auf "nein" gesetzt, siehe oberes Beispiel bei Gesundheitskasse => 1. Möglichkeit). Die Abmeldung muss laut ÖGK so aussehen:

-

-

Ende des Beschäftigungsverhältnisses (Feld "EBSV" bei ELDA) ist leer,

-

Ende des Entgeltanspruchs (Feld "ADAT" bei ELDA) ist hier dann der letzte Tag des Gebührenurlaubs,

-

Ende der Zahlung des BVK-Beitrags (Feld "MVEN" bei ELDA) ist der letzte Tag des Gebührenurlaubs,

-

der Abmeldegrund ist "07 Karenzurlaub nach dem MSchG"

-

Die Arbeits-/Entgeltbestätigung für Wochengeld und Lohnzettel SV werden in diesem Fall auch richtig erzeugt. Beispiele für Lohnzettel SV finden Sie unten bei Beispiele "Lohnzettel SV Mutterschutz-Urlaub-Karenz-SZ".

1. Mutterschutz - (Urlaub) - 1. Karenz - 2. Mutterschutz - Urlaub - 2. Karenz

-

Wenn die Dienstnehmerin nach der 1. Karenz gleich wieder auf Mutterschutz geht und anschließend auf Urlaub, dann ist mit Beginn des Urlaubs eine Anmeldung zu übermitteln. Diese erhalten Sie nur wenn Sie für den 2. Mutterschutz (der gleich nach der Karenz beginnt) den Unterbrechungsgrund Mutterschutz verwenden, bei dem das Feld "ELDA-An-/Abmeldung" auf "ja" gesetzt ist.

Unbezahlter Urlaub < 1 Monat - Bildungskarenz - Austritt

1. Wenn der/die Dienstnehmer/Dienstnehmerin auf unbezahlten Urlaub < 1 Monat geht und gleich darauf auf Bildungskarenz wird das Bis-Datum der BV-Vorsorge in der Abmeldung korrigiert.

Beispiel:

Eine Dienstnehmerin geht am 23.04.2025 - 04.05.2025 auf unbezahlten Urlaub < 1 Monat. Danach folgt die Bildungskarenz vom 05.05.2025 - 19.06.2025.

Die Dienstnehmerin wird per 04.05.2025 abgemeldet, wobei das BV-Vorsorge Bis-Datum mit 23.04.2025 ausgewiesen wird.

Folgt hier jedoch gleich nach der Bildungskarenz ein Austritt, wird eine Richtigstellung der Abmeldung erzeugt. Das BV-Vorsorge Bis-Datum bleibt jedoch per 23.04.2025 bestehen.

kein Entgelt (0% EFZ) - Mutterschutz

Wenn sich eine Dienstnehmerin vor dem Mutterschutz im 0%igen EFZ-Anspruch befindet, muss auf der Abmeldung aufgrund der Karenz nach Mutterschutzgesetz als Ende Entgelt-Datum der letzte Tag des EFZ-Anspruchs stehen, also der Tag vor dem Beginn des 0%igen EFZ-Anspruchs, außer Sie zahlen noch sv-pflichtigen Bezüge danach aus.

Damit das Ende Entgelt auf der Abmeldung aufgrund der Karenz nach Mutterschutzgesetz richtig angeführt werden kann, gehen Sie wie folgt vor:

-

Beenden Sie die Krankheit mit dem Tag vor dem Beginn des 0%igen EFZ-Anspruchs.

-

Löschen Sie den Mutterschutz und geben diesen nach der Krankheit ein.

-

Starten Sie im Datenaustausch ELDA bei Versichertenmeldungen eine manuelle Ermittlung für die Dienstnehmerin -> Auf der Abmeldung steht nun das richtige Ende Entgelt Datum.

-

Übermitteln Sie die Abmeldung.

-

Geben Sie die Eintrittsdaten wieder richtig – wie ursprünglich - ein, damit die Entgeltfortzahlungsberechnung und die mBGM richtig erstellt werden können.

-

Starten Sie im Datenaustausch ELDA bei Versichertenmeldungen eine manuelle Ermittlung für die Dienstnehmerin und stellen Sie, die dadurch entstandene Richtigstellung Abmeldung, manuell auf bearbeitet

Auszahlung der Gehälter/Sonderzahlung im Mutterschutz/Karenz-Fall

Laufende und sonstige Bezüge werden in Unterbrechungen wie Mutterschutz, Karenz, Bundesheer, unbezahlter Urlaub aufgrund 0 SV-/0 LSt-Tagen nicht gerechnet.

-

Falls Ihr Unternehmen im Mutterschutz/Karenz laufende oder sonstige Bezüge auszahlen möchte, setzen Sie bei der gewünschten Lohnart im Lohnartenstamm (Stammdatenmenü/Lohnarten/Firmengruppen-/Firmen- oder Dienstnehmergruppenlohnarten) das Feld "Austr./Inaktiv" auf "abrechnen", damit die Lohnart im Unterbrechungsfall gerechnet wird.

-

Beachten Sie dabei, dass für laufende Bezüge in so einem Fall aufgrund 0 SV-/0 LSt-Tagen keine SV bzw. LSt gerechnet wird. Bei einer Auszahlung der laufenden Bezüge geben Sie noch zusätzlich die Lohnarten SV-/LSt-Tage in der Lohnartenzuordnung ein. Für Sonderzahlungen wird auch bei 0 SV-/LSt Tagen die SV und LSt gerechnet.

-

Kontrollieren Sie den BVK-Beitrag und korrigieren Sie ihn gegebenenfalls mit entsprechenden Lohnarten.

-

Der Lohnzettel SV/Finanz wird in diesem Fall auch richtig erzeugt. Beispiele für Lohnzettel SV und Auszahlung der Sonderzahlung finden Sie Beispiele "Lohnzettel SV Mutterschutz-Urlaub-Karenz-SZ".

BVK-Beitragszahlung im Mutterschutz

Bis 31.12.2007

-

Für die Zeit des Mutterschutzes wird 1,53% einer fiktiven Bemessungsgrundlage als BVK-Beitrag gerechnet. Diese Bemessungsgrundlage richtet sich bis 31.12.2007 nach dem für den Kalendermonat vor dem Eintritt des Mutterschutzes gebührenden Entgelt (§ 7 (3) BMVG). Eine Durchschnittsberechnung ist nicht vorzunehmen. In dem Monat anfallende Sonderzahlungen bleiben unberücksichtigt.

Für die Ermittlung des Kalendertageswertes ist das volle Monatsentgelt des Referenzmonats durch 30 zu dividieren (HV-SVT).

Ab 01.01.2008

-

Ab 01.2008 hat die Arbeitnehmerin für die Dauer eines Anspruchs auf Wochengeld nach dem ASVG bei weiterhin aufrechtem Arbeitsverhältnis Anspruch auf eine Beitragsleistung durch den Arbeitgeber in der Höhe von 1,53% einer fiktiven Bemessungsgrundlage in der Höhe eines Monatsentgelts, berechnet nach dem in den letzten drei Kalendermonaten vor dem Versicherungsfall der Mutterschaft gebührenden Entgelt, einschließlich anteiliger Sonderzahlungen, es sei denn, diese sind für die Dauer des Wochengeldbezugs fortzuzahlen.

BVAEB Arbeitnehmer der Universitäten

-

Die beschriebene Änderung gilt nur für jene Versicherten, für die das BMSVG unmittelbar gilt, das sind im Bereich der BVAEB nur Arbeitnehmer der Universitäten. In LHR Lohn sind das Dienstnehmer, die im variablen Dienstnehmerstamm als Versicherung BVAEB (LHR Lohn Versicherungsnummer 11 oder 25) und gesetzliche Grundlage 33 – Universitätsgesetz 2002 haben.

Das Feld "gesetzliche Grundlage" auf den BVAEB-Meldungen gibt es seit 01.2010 nicht mehr. Die Universitäten bitten wir dieses Feld trotzdem immer mit 33 - Universitätsgesetz zu füllen!

Für die restlichen Dienstnehmer, die bei der BVAEB versichert sind, gilt die neue Regelung nicht.

Bedienstete bei NÖ Gemeinden und Gemeindeverbänden

-

Für Bedienstete bei NÖ Gemeinden und Gemeindeverbänden gilt diese Regelung nicht (sind bei der ÖGK und nicht bei BVAEB versichert). Um die neue Regelung bei ÖGK-Versicherten komplett für die ganze Firma oder Firmengruppe „auszuschalten“ setzen Sie den neuen, bereits vorhandenen variablen Parameter „LS: Elda_BV_Urlersatz_Zeit“ ab 01.2008 auf „N – nein“.

Dadurch wird die Betriebsvorsorge-Bemessung im Mutterschutz mit einem Monat und ohne Durchschnitt gerechnet (= alte Regelung), und der Betriebsvorsorge-Beitrag von der Urlaubsersatzleistung wird im Austrittsmonat abgeführt (= alte Regelung) und nicht auf die Weiterversicherungsmonate aufgeteilt (= neue Regelung).

Sonderzahlungen

-

Ob für die Dauer des Wochengeldbezugs Sonderzahlungen fortzuzahlen sind, bestimmen Sie mit dem variablen Parameter "LS: Abr_SZ_Mutterschutz" auf der Firmen- oder Dienstnehmergruppenebene. (Wenn er auf "J" gesetzt wird, werden keine anteiligen Sonderzahlungen gerechnet).

-

Ab 01.2014: Wie anteilige Sonderzahlungen bei der Berechnung der BVK-Bemessung während eines Mutterschutzes zu rechnen sind, hängt von der Anzahl der jährlich gebührten Sonderzahlungen ab. Wieviele Sonderzahlungen der Dienstnehmer im Jahr erhält, erfassen Sie im variablen Dienstnehmerstamm im Feld "SZ" (wenn leer, dann 2 SZ).

-

-

Bei einer jährlichen Sonderzahlung wird ein prozentueller Aufschlag in der Höhe von 14%,

-

bei einem Anspruch auf zwei Sonderzahlungen in Höhe 1/6 SZ (wie bisher) und

-

bei einem Anspruch auf mehr als zwei Sonderzahlungen in Höhe von 21% der allgemeinen Beitragsgrundlage (bzw. BVK-Bemessung) auf selbige addiert.

-

Diese Funktionalität greift bei Abrechnungsmonaten ab Januar 2014. Das Ausschlaggebende für diese Änderung ist der Begriff "anteilig" und der Fakt, dass die BVK-Bemessung im Mutterschutz gleich hoch ist, wie die Wochengeldbemessung.

Um die BVK-Bemessung im Mutterschutz richtig zu berücksichtigen, muss in der Maske Stammdatenmenü/Allgemein/Ein-/Austritts-/Unterbrechungsgründe - beim Unterbrechungsgrund Mutterschutz im Feld "Mitarbeitervorsorge" - "Mit SV-Bemessung vor Unterbrechung" eingestellt sein, Beispiel: Mutterschutz

-

Dazu verwenden Sie einen eigenen Unterbrechungsgrund für Karenz mit BVK-Beitragszahlung, der im Feld "Betriebliche Vorsorge" -> "Mit Tagsatz des Kinderbetreuungsgeldes (T)" eingetragen hat, Beispiel.

So werden die BVK-Beiträge im Karenz automatisch gerechnet.

-

Ab 01.2008 gibt es für Karenz nach MSchG eine Wahlmöglichkeit für Frauen, ob sie die lange Karenzdauer (2 Jahre) oder die kurze Karenzdauer (1,5 Jahre) in Anspruch nehmen. Bei der kurzen Karenzdauer wird das doppelte Kinderbetreuungsgeld für die BVK-Beitragszahlung herangezogen. Da diese Möglichkeit im Programm nicht implementiert ist, übersteuern Sie dazu die BVK-Bemessung mit einer Lohnart, die Ihnen den richtigen Betrag ausrechnet.

-

Alle Versichertenmeldungen und Lohnzettel SV/Finanz werden bei BVK-Beitragszahlung in Karenz richtig erzeugt. (Diese wurden nach Unterlagen von OÖGK programmiert).

-

Beenden Sie die Karenz mit dem Austrittsdatum, obwohl die Karenz weiterhin besteht.

-

Geben Sie das Austrittsdatum ein.

-

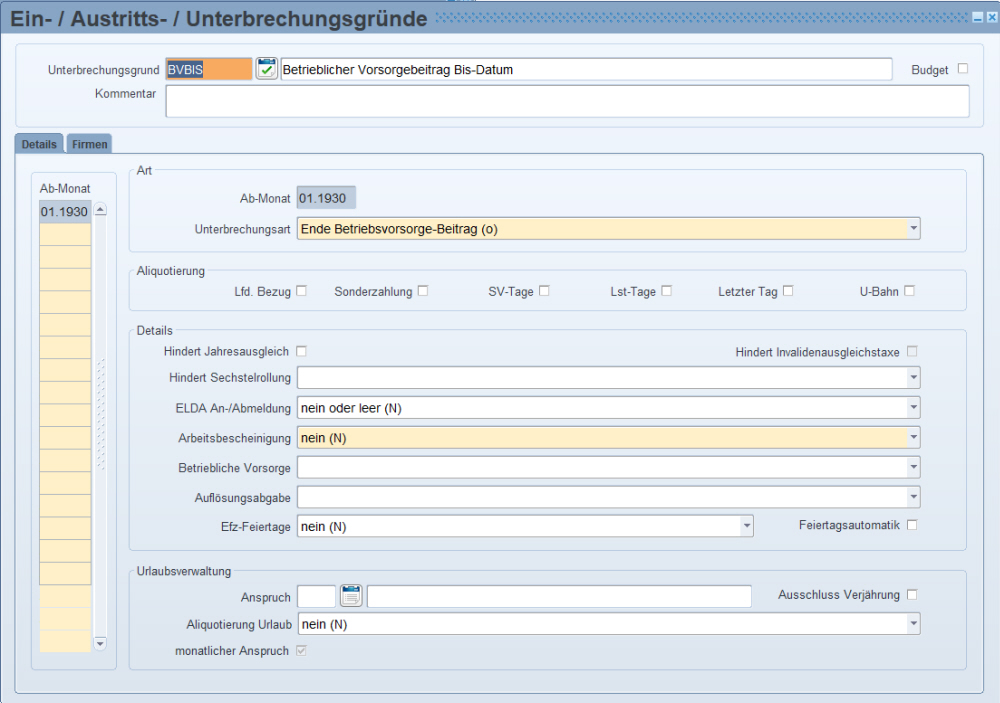

Damit der BVK-Zeitraum auf der ELDA Versichertenmeldung (Abmeldung) richtig angeführt werden kann, verwenden Sie den neuen Informationsgrund "Betrieblicher Vorsorgebeitrag-Bis-Datum"

-

Für die Abrechnung der BVK-Beiträge nach dem Austritt bis zum Ende der Karenz geben Sie mit der Lohnart BVK-Bemessung die BVK-Bemessung in der Lohnartenzuordnung für die Monate nach dem Austritt bis zum Ende der Karenz ein und rechnen den Dienstnehmer für diese Monate ab. So wird auch der Lohnzettel SV den BVK-Beitrag richtig berücksichtigen.

Formel mit einer Monatsbasis:

|

Formelwert:

|

TAGE(<UnterbrechungsgrundKZ>) |

|

Operator

|

> |

|

Bedingung:

|

30 (oder KALTAGE) |

|

Richtig:

|

MBAxxx |

|

Falsch:

|

MBAxxx * TAGE(<UnterbrechungsgrundKZ>)

|

Formel mit einer manuellen Eingabe des Betrags:

|

Formelwert:

|

TAGE(<UnterbrechungsgrundKZ>) |

|

Operator

|

> |

|

Bedingung:

|

30 (oder KALTAGE) |

|

Richtig:

|

PARAMETER1 |

|

Falsch:

|

PARAMETER1 * TAGE(<UnterbrechungsgrundKZ>) / 30 (oder KALTAGE)

|

Beispiel für Meldungen:

Mutterschutz 01.01.2012 - 31.01.2012

Kinderbetreuungsgeld 01.02.2021 - 05.03.2012

Karenz 06.03.2012 - 14.04.2012 (hier wird KV vom Dienstgeber bezahlt)

Meldewesen:

31.01. ABMELDUNG mit Abmeldegrund 07 und BV-Bis-Datum

06.03. ANMELDUNG (NEU) mit Anmeldegrund 08 mit Nur-KV-Pflicht - BV-Von-Datum ist leer

14.04. ABMELDUNG (NEU) mit Abmeldegrund 61 - BV-Bis-Datum ist leer

15.04. ANMELDUNG mit Anmeldegrund 02 und BV-Von-Datum

Besonderheiten:

Datum = Bis-Datum der Unterbrechung, Anmeldecode = 61 für Beginn Krankenversicherung gem. § 7 Abs. 2 Zi. 2 B-KUVG

Betriebsvorsorge-Bis-Datum bleibt leer

Mutterschutz - Karenz - KBVAEB - Mutterschutz

Für die Zeit der "KBVAEB" wird der DN angemeldet und wieder abgemeldet. Danach soll für den Mutterschutz eine Anmeldung mit dem Code 09 oder 11 generiert werden, je nachdem ob es einen Wochengeldergänzungsbeitrag gibt oder nicht.

Eine Anmeldung in diesem Fall ist bei Dienstnehmerinnen im Abfertigung ALT und Neu-System notwendig.

Als Anmeldecode wird der Fremdcode des Unterbrechungsgrundes "KBVAEB" ausgegeben.

Es wird in diesen Fällen von LHR fix der Anmeldcode "11" gemeldet.

Sollten Sie den Anmeldecode "09" benötigen, dann legen Sie einen neuen eigenen Unterbrechungsgrund für "Karenz nach KBG mit KV-Beitrag" an. Diesem neuen Grund weisen Sie dann im Datenaustausch ELDA im Button "Fremdschlüssel" den Anmeldecode "09" hinzu.

Beispiel

Karenz bis 25.04.2024

Karenz nach KBG mit KV-Beitrag vom 26.04.2024 bis 14.01.2025

Mutterschutz 15.01.2025 bis 14.05.2025

Karenz ab 15.05.2025

ANMELDUNG

Meldedatum 15.01.2025

Versicherungsverhältnisnummer 1

Anmeldegrund "09 - Beschäftigungsverbot nach Karenzurlaub mit Wochengeldergänzungsbeitrag" oder" 11 - Beschäftigungsverbot nach Karenzurlaub ohne Entgelt"

Beschäftigungsgruppe nach variablen DN-Stamm

ABMELUNG

Meldedatum 14.05.2025

Versicherungsverhältnisnummer 1

Beschäftigungsgruppe nach variablen DN-Stamm

Abmeldegrund "07 - Karenzurlaub nach MuSchG

Betriebsvorsorge bis leer

Anrechnung der Karenz

Die erste Karenz im Dienstverhältnis wird für die Bemessung

jedoch bis zum Höchstausmaß von zehn Monaten angerechnet.

In LHR Lohn steuern Sie dies mit den Informationsgründen

Diese geben Sie nach dem Eintrittsdatum so ein, dass Sie von der Karenzzeit 10 Monate abziehen und die Differenz auf die restliche Karenz zum Eintrittsdatum dazurechnen. Beim Urlaubsanspruch haben Sie sonst noch die Möglichkeit die Urlaubskürzungen über die Maske Abrechnungen/Urlaub/Abrechnen/Anspruchskürzungen vorzunehmen.

Durch die Eingabe des fiktiven Eintritts für den Urlaubsanspruch ändert sich nicht das Urlaubsanspruchsmonat! Bei einem Arbeitsjahr ist das immer der Eintrittsmonat, bei einem Kalenderjahr ist es der Jänner. Der Urlaubsanspruchsmonat können Sie auch mit einem fiktiven Informationsgrund übersteuern.

Beispiel:

Eintritt: 02.01.1982

Karenz: 15.05.2005 - 09.11.2006

Urlaubsberechnung: Nach Arbeitsjahr und Arbeitstagen

Urlaubsanspruch generell:

Da die Dienstnehmerin per 02.01.2007 bereits 25 Jahre im Betrieb beschäftigt ist, würde sich der Urlaub ohne Karenzzeiten per 02.01.2007 um 5 Arbeitstage erhöhen.

Entgeltfortzahlungsanspruch generell:

Der Entgeltfortzahlungsanspruch erhöht sich ab dem 26. Arbeitsjahr auf 12 Wochen volles Entgelt (4 Wochen halbes Entgelt bleibt). Ohne Karenzzeiten wäre dieser Stichtag am 02.01.2008.

Lösung:

Da die Dienstnehmerin aber länger als 10 Monate in der Karenz war, wird die Karenzzeit von 10 Monaten angerechnet. Die Differenz auf die restliche Karenz ist 7 Monate und 24 Tage (10. Monat nach 15.05.2005 ist 03.2006, von 16.03.2006 bis 09.11.2006 sind es 7 Monate und 24 Tage).

In LHR Lohn geben Sie dazu einen fiktiven Eintritt für die Entgeltfortzahlung und einen fiktiven Eintritt Urlaubsanspruch per 25.08.1982 (7 Monate und 24 Tage nach dem tatsächlichen Eintritt) ein.

Für Berechnungen vor dem 01.01.2015 verwenden Sie die Variante mit den Informationsgründen in den Eintrittsdaten. Für Fälle ab 01.01.2015 wird bei der EFZ-Anspruchsermittlung die erste Karenz mit maximal 10 Monaten automatisch angerechnet. Nachfolgende Karenzen werden nicht mehr berücksichtigt. Bildungskarenzen werden nicht auf die Arbeits-/Dienstjahre angerechnet.

Sollte es bezüglich der Anzahl der anrechenbaren Monate eine abweichende Regelung im Kollektivvertrag geben, kann dies unter Stammdaten/Allgemein/Gesetz/Kollektivverträge hinterlegt werden:

Beispiel 1 (Angestellter):

15.06.2004 Eintritt für Entgeltfortzahlung

01.09.2004 Eintritt

15.06.2012 - 19.11.2013 Karenz

10.04.2015 - 11.04.2016 Karenz

01.07.2016 - 10.07.2016 Krank

Für die Krankheit wird die Karenz vom 10.04.2015 - 11.04.2016 nicht angerechnet, da der DN davor schon einem in Karenz war.

Die Berechnung der Dienstjahre ist daher wie folgt:

15.06.2004 - 01.07.2016 = 144,53 Monate

- 12,03 Monate Karenz

Gesamt 132,5 / 12 = 11,04

Es werden daher 11 Jahre angerechnet.

Beispiel 2 (Angestellter):

15.06.2004 Eintritt für Entgeltfortzahlung

01.09.2004 Eintritt

10.04.2015 - 11.04.2016 Karenz

01.07.2016 - 10.07.2016 Krank

Da es sich bei der Karenz vom 10.04.2015 - 11.04.2016 um die erste Karenz handelt, dürfen davon 10 Monate angerechnet werden.

Die Berechnung der Dienstjahre ist daher wie folgt:

15.06.2004 - 01.07.2016 = 144,53 Monate

- 12,03 Monate Karenz

+ 10,00 Monate Anrechnung

Gesamt 142,5 / 12 = 11,88

Es werden daher 11 Jahre angerechnet.

Beispiel 3 (Angestellter):

Im KV ist hinterlegt, dass max. 22 Monate angerechnet werden dürfen.

15.06.2004 Eintritt für Entgeltfortzahlung

01.09.2004 Eintritt

10.04.2015 - 11.04.2016 Karenz

01.07.2016 - 10.07.2016 Krank

Da es sich bei der Karenz vom 10.04.2015 - 11.04.2016 um die erste Karenz handelt, dürfen davon 10 Monate angerechnet werden.

Die Berechnung der Dienstjahre ist daher wie folgt:

15.06.2004 - 01.07.2016 = 144,53 Monate

- 12,03 Monate Karenz

+ 12,03 Monate Anrechnung

Gesamt 144,53 / 12 = 12,04

Es werden daher 12 Jahre angerechnet.

Rückstellungen

-

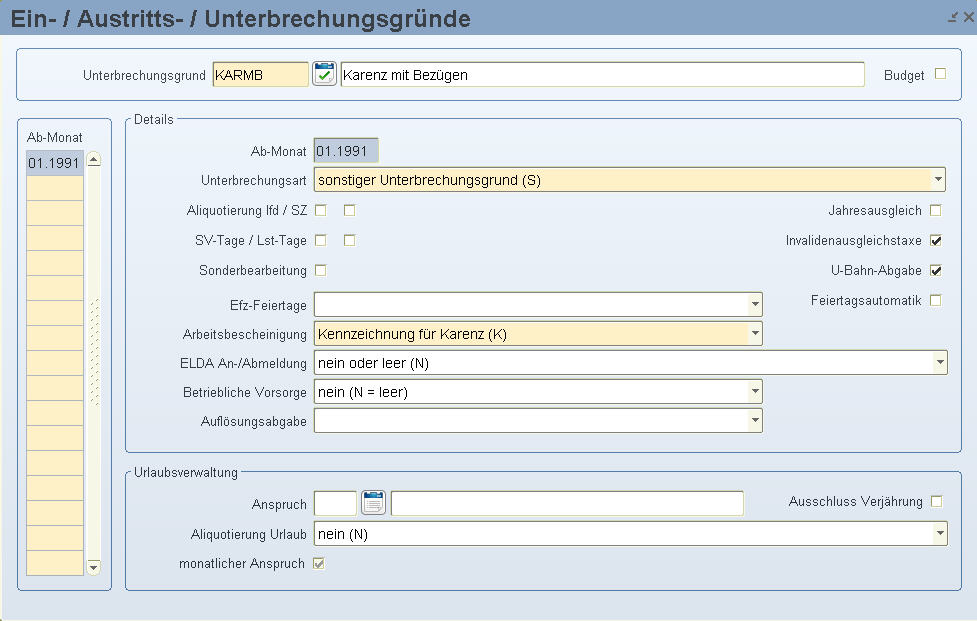

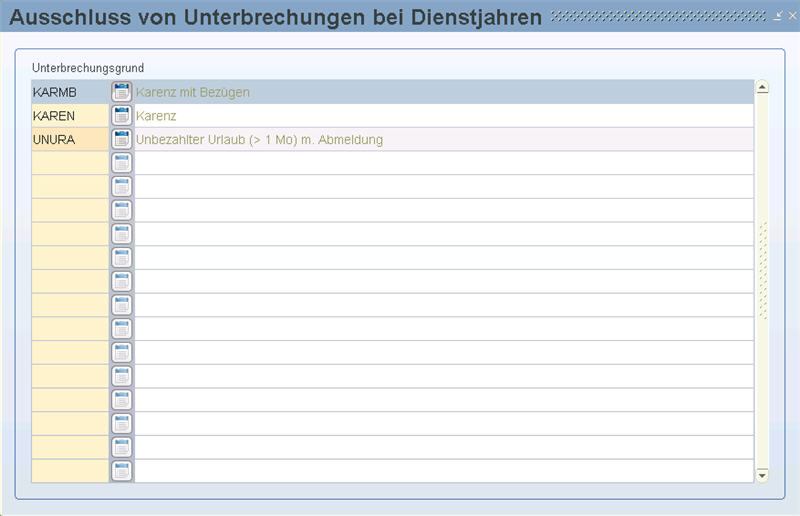

Zeiten einer geringfügigen Beschäftigung (= Karenz mit Bezügen) in vor 1.1.2003 begründeten Arbeitsverhältnissen, die gemäß § 3 15e Abs. 1 MSchG (§ 7b Abs 1 VKG) neben dem karenzierten Arbeitsverhältnis beim selben Arbeitgeber ausgeübt wurde, sind für die alte Abfertigungsregelung NICHT heranzuziehen. Für die Abfertigungsrückstellung geben Sie in der Maske Auswertungen/Jährlich/Abfertigungsrückstellung/Ausschluss Unterbrechungen den Unterbrechungsgrund "Karenz mit Bezügen" ein. (Geringfügige Beschäftigung neben der Karenz beim selben Arbeitgeber geben Sie im LHR Lohn mit einem Unterbrechungsgrund "Karenz mit Bezügen"ein - in diesem Beispiel ist das der Unterbrechungsgrund "KARMB".)

Generierung der sonstigen Unterbrechungen wie Mutterschutz, Karenz, Bundesheer ...

Bei sonstigen Unterbrechungen bei denen SV- und/oder LSt-Tage gekürzt werden, rechnet LHR Lohn nur Lohnarten mit diesen Betragsteilern und nur, wenn sie in der Lohnartenzuordnung ein Bis-Datum eingegeben haben (Achtung: Diese Logik wurde ab 01.2012 geändert: Ab 01.2012 ist kein Bis-Datum mehr notwendig, sondern die Checkboxen "Abrechnen bei" "U" ist ausschlaggebend):

-

31101 Teilentgelt,

-

0 Durchläufer,

-

90028 Bemessung betriebliche Mitarbeitervorsorge erhöhen,

-

90029 Bemessung betriebliche Mitarbeitervorsorge (komplett),

-

90030 Bemessung betriebliche Mitarbeitervorsorge laufend,

-

90031 Bemessung betriebliche Mitarbeitervorsorge Sonderzahlung.

Ob es aber eine Probe- bzw. Abrechnungsansicht bei 0 SV-Tagen gibt, hängt davon ab, ob der Dienstnehmer in der Abfertigung NEU Regelung ist oder nicht und ob es Lohnarten gibt, bei denen die Checkbox "Abrechnungssatz" gesetzt ist - s. Punkt 3!

-

Falls Ihr Unternehmen im Mutterschutz/Karenz laufende oder sonstige Bezüge auszahlen möchte, aktivieren Sie bei der gewünschten Lohnart im Lohnartenstamm (Stammdatenmenü/Lohnarten/Firmengruppen-/Firmen- oder Dienstnehmergruppenlohnarten) die Checkbox "Abrechnen bei U", damit die Lohnart im Unterbrechungsfall gerechnet wird.

Beachten Sie bei der Lösung mit aktivierter Checkbox "Abrechnen bei U", dass für laufende Bezüge in so einem Fall aufgrund 0 SV-/0 LSt-Tagen keine SV bzw. LSt gerechnet wird. Bei einer Auszahlung der laufenden Bezüge geben Sie noch zusätzlich die Lohnarten SV-/LSt-Tage in der Lohnartenzuordnung ein. Für Sonderzahlungen werden auch bei 0 SV-/LSt Tagen die SV und LSt gerechnet.

-

Kontrollieren Sie den BVK-Beitrag und korrigieren Sie ihn gegebenenfalls mit entsprechenden Lohnarten.

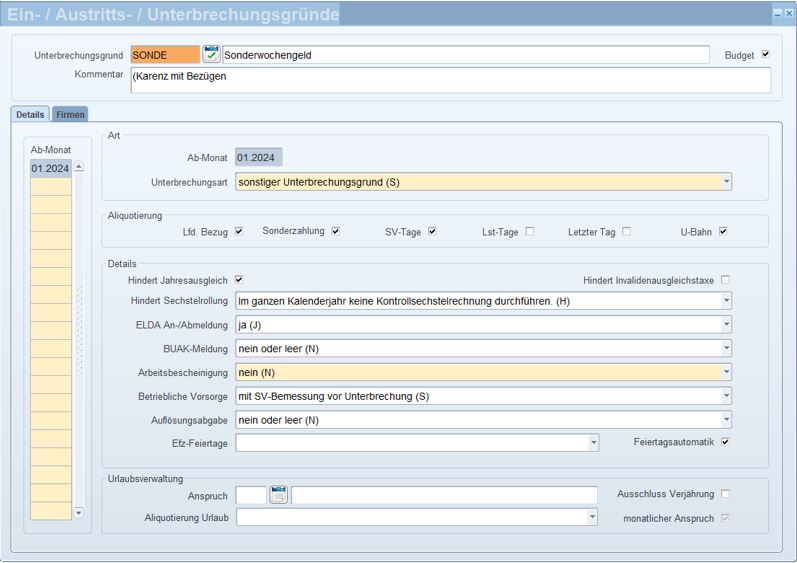

Sonderwochengeld

Im Nationalrat wurde am 12.06.2024 rückwirkend mit 1. September2022 eine neue Leistung der ÖGK, das Sonderwochengeld, beschlossen. Das Sonderwochengeld ist ein Wochengeld für Geburten während einer Karenz nach KBG-Bezug. Für die Zeit des Sonderwochengelds besteht Beitragspflicht im Bereich der Betrieblichen Vorsorge.

Den Bezug von Sonderwochengeld erfahren Sie von Ihrer Versicherten. Eine Übermittlung einer Arbeits- und Entgeltbestätigung ist nicht erforderlich. Für diesen Zeitraum muss mit Beginn eine Anmeldung BV und am Ende eine Abmeldung BV erstellt bzw. gesendet werden.

Umsetzung im LHR Lohn

-

Legen Sie einen neuen Unterbrechungsgrund für das Sonderwochengeld unter Stammdatenmenü/Allgemein/Ein-/austritts-/Unterbrechungsgründe an.

-

Hinterlegen Sie im Datenaustausch ELDA im Button "Fremdschlüssel" den Abmelde-Code 07 Karenz nach MschG. Klicken Sie zuvor auf den Button "Neuaufbau" bei den Fremdschlüsseln.

Mehr Infos dazu finden Sie unter:https://www.gesundheitskasse.at