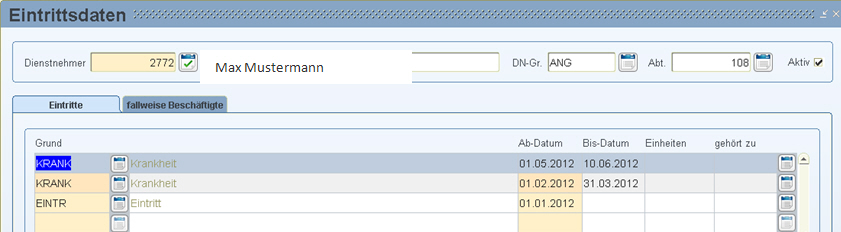

Dieser Fall kann nur bei Bezugsart 4

„Monatslohn“ im variablen Dienstnehmerstamm auftreten, da eine Reduktion

bei Krankheit nur bei längeren Beschäftigungsverhältnissen auftritt.

Dieser Fall kann nur bei Bezugsart 4

„Monatslohn“ im variablen Dienstnehmerstamm auftreten, da eine Reduktion

bei Krankheit nur bei längeren Beschäftigungsverhältnissen auftritt.

Es kann vorkommen, dass ein Dienstnehmer knapp über der Geringfügigkeitsgrenze verdient und aufgrund von 50 %igem Entgelts während des Krankenstandes unter die Geringfügigkeitsgrenze fällt. Für diese Dienstnehmer sollte keine geringfügige SV-Gruppe vorgeschlagen werden.

Bei der Kontrolle auf die Geringfügigkeitsgrenze zur SV-Bemessung im Falle einer Krankheit wird der Betrag addiert, der dem Dienstnehmer auf Grund einer längeren Krankheit nicht mehr bezahlt wird. Das heißt, die SV-Bemessung wird erhöht, wenn ein Dienstnehmer Bezüge zwischen 50 % und 99 % Teilentgelt erhält. Somit wird bei der Kontrolle auf Geringfügigkeit die Krankheit berücksichtigt.

Dieser Fall kann nur bei Bezugsart 4

„Monatslohn“ im variablen Dienstnehmerstamm auftreten, da eine Reduktion

bei Krankheit nur bei längeren Beschäftigungsverhältnissen auftritt.

Voraussetzung für die richtige Prüfung

ist, dass die Lohnart Krankenentgelt zu 50% inklusive Feiertage zu 50%

eine Formel beim Satz hinterlegt hat. Dies ist sowieso für das Feld "Teilentgelt"

am Lohnzettel SV L16 notwendig - Mehr dazu lesen Sie unter Themen - Krankenstände,

Unfälle und Entgeltfortzahlung.

Fall 1

Gehalt: 2000,00 SV-BEM

15 Tage zu 50 %

30 SV-Tage

Schritt 1 – Lohnart Gehalt um die Hälfte kürzen, und 50%iges Entgelt dazurechnen

SV-Bem: 1500,00

Keine eigene Lohnart für 50%iges Entgelt

Fall 2

Gehalt: 2000,00 SV-BEM

15 Tage 25 %

15 SV-Tage

Schritt 1 – Lohnart Gehalt um die Hälfte kürzen, da er nur das halbe Monat gesund ist.

SV-Bem: 1000,00

Lohnart SV-frei für 25%iges Entgelt: 250 (2000/2 da nur das halbe Monat krank * 0,25)

Fall 3

Gehalt: 2000 SV-BEM

15 Tage 0 %

15 SV-Tage

Schritt 1 – Lohnart Gehalt um die Hälfte kürzen, da er nur das halbe Monat gesund ist.

SV-Bem: 1000,00

Keine eigene Lohnart für 0%iges Entgelt, da kein Betrag ausbezahlt wird.

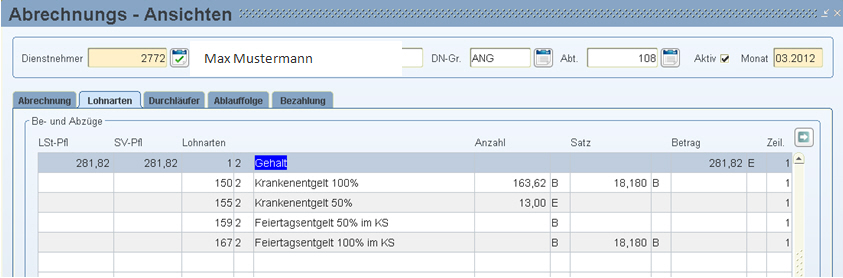

Beispiel:

Gehalt: 400 Euro

März 2012:

|

Krankenentgelt 9 Tage zu 100 %: 400 / 22 * 9 |

= 63,64 Euro |

|

Krankenentgelt 13 Tage zu 50 %: 400 / 22 * 13 / 2 |

= 118,18 Euro |

|

Gehalt gesamt: 163,64 + 118,18 |

= 281,82 Euro |

Das Abrechnungsprogramm erkennt den 50%igen Krankenstand und stellt den Dienstnehmer weder um, noch wird er protokolliert.

|

Krankenentgelt 9 Tage zu 100 %: 400 / 22 * 9 |

= 163,64 Euro |

|

Krankenentgelt 13 Tage zu 50 %: 400 / 22 * 13 / 2 * 2 |

= 236,36 Euro |

|

Gehalt gesamt: 163,64 + 236,36 |

= 400,00 Euro |

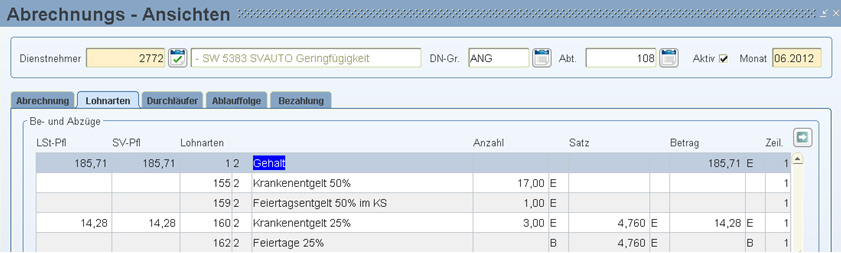

Juni 2012:

|

Krankenentgelt 18 Tage zu 50 %: 400 / 21 * 18 / 2 |

= 171,43 Euro |

|

Krankenentgelt 3 Tage zu 25 %: 400 / 21 * 3 / 4 |

= 14,29 Euro |

|

Gehalt gesamt: 171,43 + 14,29 |

= 185,71 Euro |

Das Abrechnungsprogramm erkennt den 50%igen und den 25%igen Krankenstand und stellt den Dienstnehmer weder um, noch wird er protokolliert.

|

Krankenentgelt 18 Tage zu 50 %: 400 / 21 * 18 / 2 *2 |

= 342,86 Euro |

|

Krankenentgelt 3 Tage zu 25 %: 400 / 21 * 3 / 4 *4 |

= 57,14 Euro |

|

Gehalt gesamt: 342,86 + 57,14 |

= 400,00 Euro |