Mit Jänner 2013 wurde der Pendlereuro eingeführt. Dieser verringert den Lohnsteuerbetrag und gebührt jedem Dienstnehmer einen Anspruch auf die Pendlerpauschale.

Berechnung: Wegstrecke zur Arbeit * 2 = Jahresabsetzbetrag

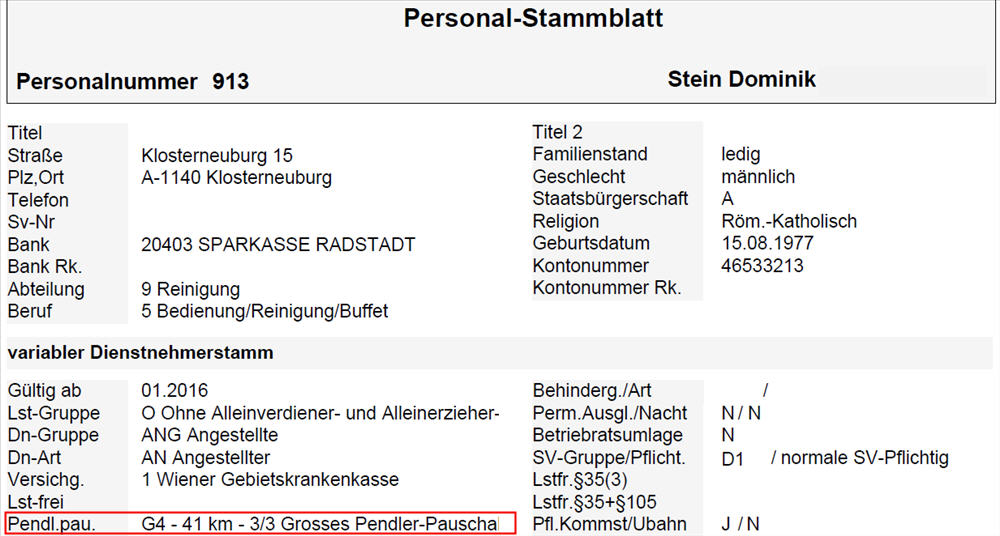

Die Einstellung der Kilometer für den Pendlereuro und die Pendlerpauschale hat im variablen Dienstnehmerstamm eine Gültigkeit auf das Monat. Gibt es in einem Monat mehrere Ab-Datums, so wird als Gültigkeit der letzte Tag im Monat herangezogen.

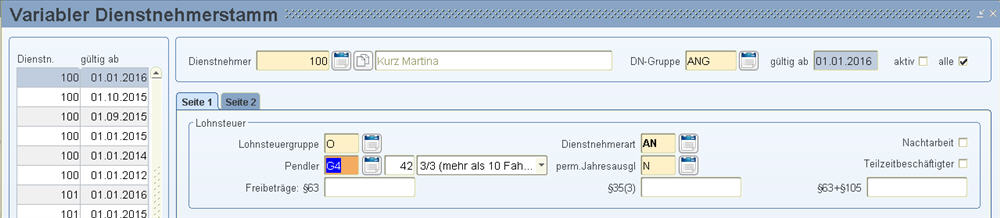

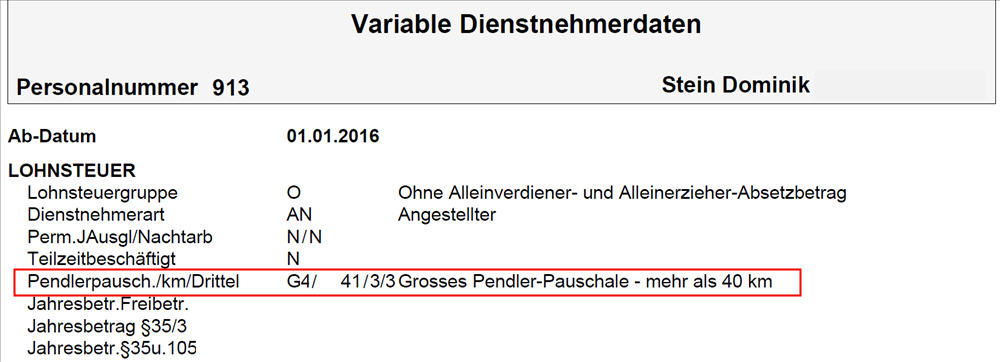

Es existiert ein neues Feld zwischen der Pendlerpauschale und der Drittel-Regelung für Teilzeitbeschäftigte.

Hier wird die Anzahl an Kilometern der tatsächlichen Entfernung einer einfachen Wegstrecke für den Pendlereuro eingegeben.

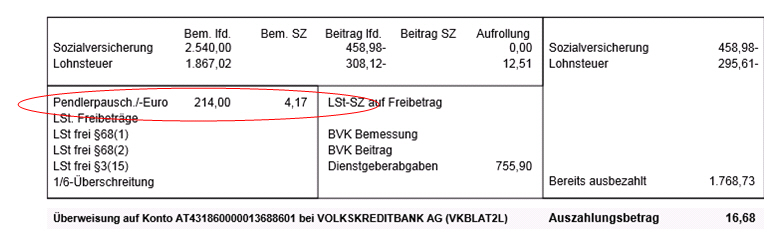

Auf dem Lohnkonto wird die Option „Pendlerpauschale“ in „Pendlerangaben“ umbenannt. Diese Option steuert die Ausgaben der Zeile „Pendlerpauschale“ und zusätzliche die neuen Zeilen „Pendler-km“ und „Pendler-Drittel“.

Die Ausgabe am Lohnkonto erfolgt folgendermaßen:

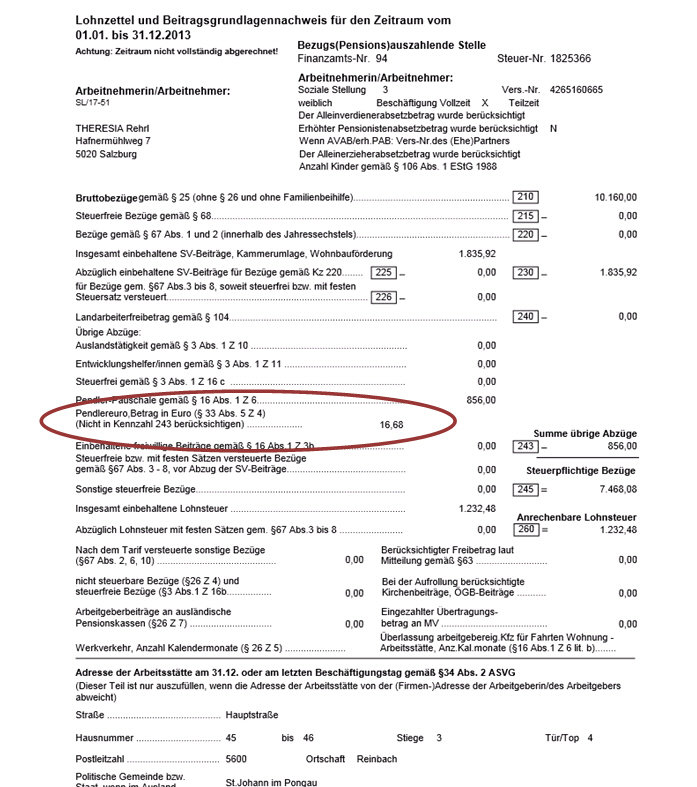

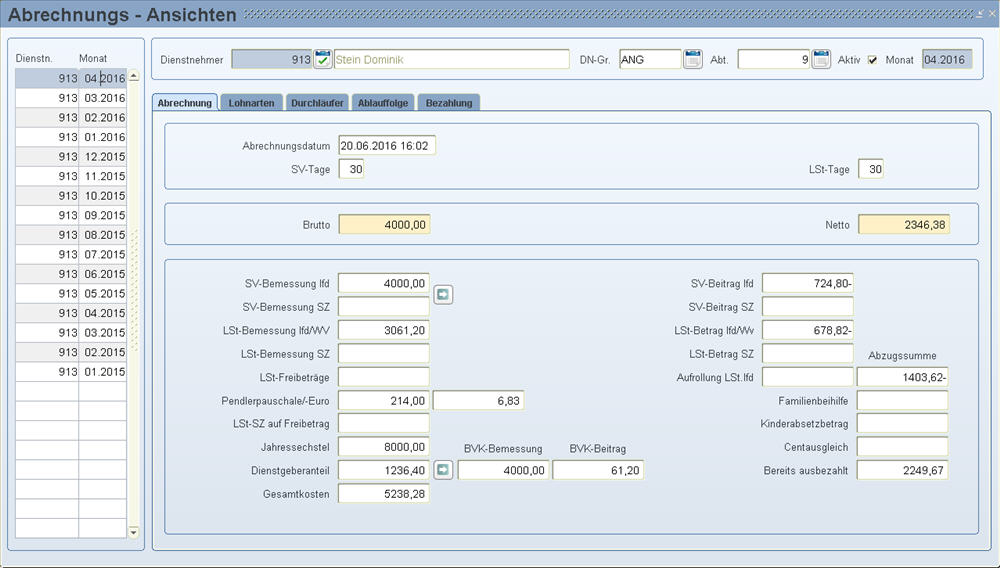

Der Pendlereuro reduziert die Lohnsteuer laufend, die bei den „Be- und Abzügen“ ausgewiesen wird. Daher wird der berechnete Pendlereuro in einer eigenen Zeile bei der Rubrik „Bemessungen“ ausgegeben.

Diese Anpassung erfolgt auf allen vorhandenen Formularen an Lohnkonten.

Mit Satzart 4125 wurde das Tagesdatum Ende Jänner eingeführt. An diese Satzart wurden noch die zwei neuen Felder dahinter angefügt:

ab Satzart "4125"

Die Anzahl an Kilometern der tatsächlichen Entfernung einer einfachen Wegstrecke für den Pendlereuro wird rechtsbündig eingegeben.

Die Drittel-Regelung von Teilzeitbeschäftigten für die Pendlerpauschale und den Pendlereuro wird linksbündig eingegeben. (1=1/3,2=2/3,3=3/3)

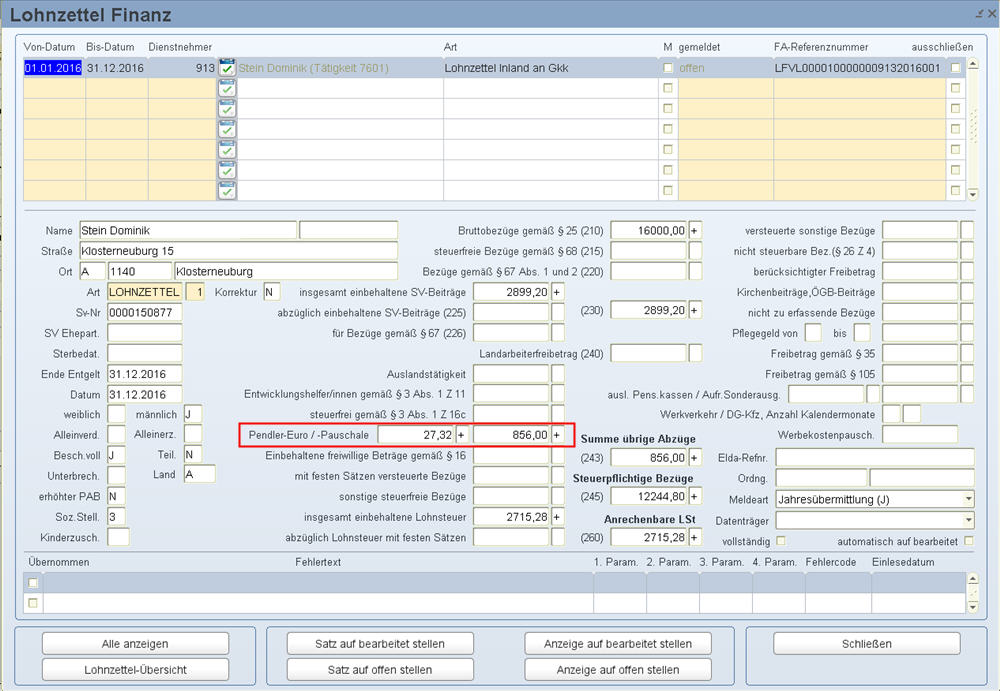

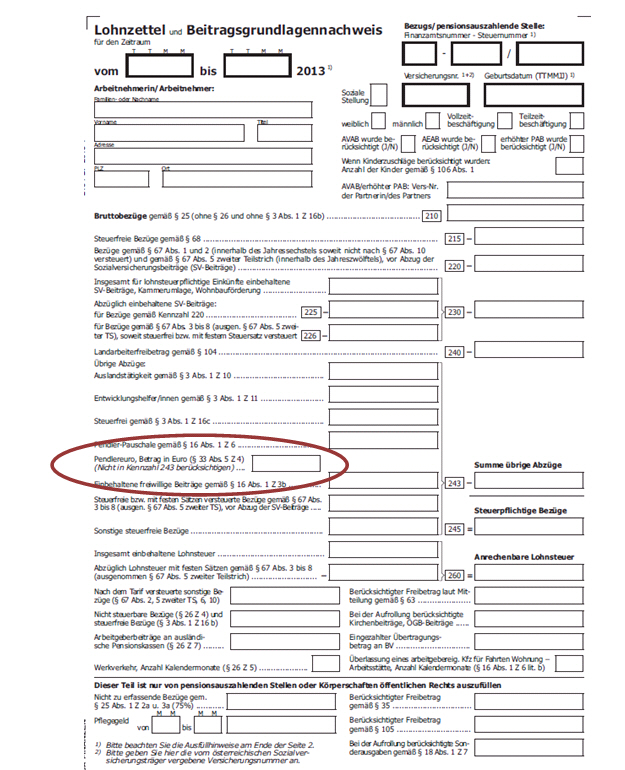

In diesem Feld ist der Pendler-Euro in Form eines jährlichen Absetzbetrags lt. § 16 Abs 1 Z6 EStG 1988 einzutragen. Pendler/innen steht zusätzlich zur Pendlerpauschale der Pendlereuro, der abhängig von der Entfernung zum Arbeitsplatz ist, als steuerlicher Absetzbetrag zur Verfügung. Voraussetzung ist der Anspruch auf ein Pendlerpauschale. Der Pendlereuro ist ein Jahresbetrag und wird berechnet, indem die Entfernung zwischen Wohnung und Arbeitsstätte mit "zwei" multipliziert wird. Der Pendlereuro steht Bezieher/innen des sogenannten "großen" und des "kleinen" Pendlerpauschales gleichermaßen zu. Für Teilzeitkräfte wird der Pendlereuro wie die Pendlerpauschale aliquotiert.

Basis ist das Bundesgesetz zur Änderung des Einkommensteuergesetzes 1988, das am 20. März 2013 im Bundesgesetzblatt I Nr. 53/2013 veröffentlicht wurde und rückwirkend mit 1.1.2013 gültig ist.

wird folgendermaßen eingebunden: