Pendlerpauschale - Abdeckung der Lohnsteuerrichtlinien RZ 250

In der aktuellen Lohnsteuerrichtlinie gibt es eine Niederschrift, dass bei der Pendlerpauschale Abwesenheiten wie Urlaube, Krankenstände oder Feiertage nur dann hinzugerechnet werden dürfen, wenn der Mitarbeiter im Vormonat schon einen Anspruch auf eine Pendlerpauschale hatte.

Wenn im Vormonat ein Anspruch auf eine Pendlerpauschale bestanden hat, dann ergibt sich die Pendlerpauschale im laufenden Kalendermonat aus der Summe der Tage, an denen Fahrten von der Wohnung zur Arbeitsstätte erfolgen inklusive der Anzahl der Urlaubs- bzw. Krankenstandstage sowie der Feiertage, sofern diese grundsätzlich Arbeitstage gewesen wären.

Stand im Vormonat kein Anspruch auf eine Pendlerpauschale zu, besteht im laufenden Monat nur dann ein Anspruch, wenn es an zumindest 4 Tagen eine Fahrt von der Wohnung zur Arbeitsstätte gibt.

Laut BFG vom 03.01.2024 RV/5100186/2022 folgt das BFG den in den RZ 250 LStR 2002 angeführten detaillierten Empfehlungen der Finanzverwaltung ausdrücklich nicht.

Laut BFG vom 03.01.2024 RV/5100186/2022 folgt das BFG den in den RZ 250 LStR 2002 angeführten detaillierten Empfehlungen der Finanzverwaltung ausdrücklich nicht.

Entscheiden Sie daher selbst, ob Sie diese Regelung mit der neuen Lohnart "Anwesenheitstage reduziert" einpflegen.

Um den Sachverhalt besser nachvollziehen zu können, ist nachfolgend ein Beispiel aus den Lohnsteuerrichtlinien beschrieben.

Die Strecke Wohnung - Arbeitsstätte beträgt 30 km, die Voraussetzungen für das kleine Pendlerpauschale (PP) sind dem Grunde nach gegeben. Krankenstandstage (K) und Urlaubstage (U) fallen an. Die Krankenstandstage und Urlaubstage wären grundsätzlich Arbeitstage gewesen.

| Anzahl der Fahrten Wohnung - Arbeitsstätte |

Pendlerpauschale steht in folgendem Ausmaß zu |

|

1 - 3

|

kein Anspruch |

|

4 - 7

|

1/3 |

|

8 - 10

|

2/3 |

|

ab 11

|

voll |

| Monat |

Anzahl Wohnung - Arbeitsstätte

|

Anzahl Krankenstand/Urlaub

|

Pendlerpauschale

|

Ammerkung |

| März |

13

|

0

|

ja

|

Anzahl Wohnung - Arbeitsstätte > 10 |

| April |

8

|

5

|

ja

|

PP steht im Vormonat zu und 8 + 5 = 13 > 10 |

| Mai |

0

|

15

|

ja

|

PP steht im Vormonat zu und 0 + 15 = 15 > 10 |

| Juni |

7

|

1

|

ja (2/3)

|

PP steht im Vormonat zu, 7 + 1 = 8 |

|

Juli

|

7

|

2

|

ja (2/3)

|

PP steht im Vormonat zu, 7 + 2 = 9 |

|

August

|

1

|

2

|

nein

|

PP steht im Vorminat zu, aber 1+2 = 3 < 4 |

| September |

7

|

1

|

ja (1/3)

|

PP steht im Vormonat nicht zu aber Anzahl Wohnung - Arbeitsstätte = 7 |

Im September wird eine Pendlerpauschale abgerechnet, weil der Dienstnehmer mehr als 4 Fahrten zur Arbeitsstätte hat. Die Urlaube, Feiertage und Krankenstände dürfen nun nicht hinzugerechnet werden, weil er im Vormonat keinen Anspruch auf Pendlerpauschale hatte.

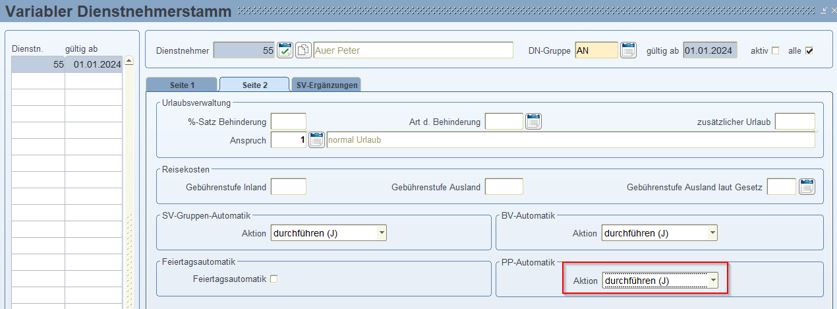

Die Pendlerpauschale-Automatik greift automatisch, wenn folgende Voraussetzungen erfüllt sind:

-

Variabler Dienstnehmerstamm: Das Feld "PP-Automatik" auf der Seite 2 wurde auf "durchführen (J)" gesetzt. Ist das Feld leer, dann ist die Automatik deaktiviert.

-

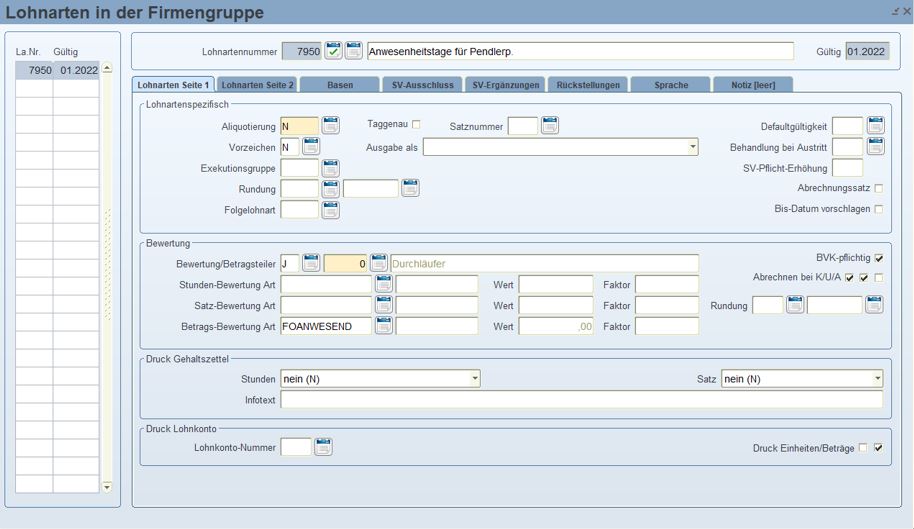

Firmenparameter - Anwesenheitstage: Unter Stammdaten/Firma/Parameter/Firmenparameter ist auf der Seite 3 eine Lohnartennummer hinterlegt, die die AnwesenheitstageBeispiel für die Anlage der Lohnart 7950 "Anwesenheitstage für Pendlerpauschale":

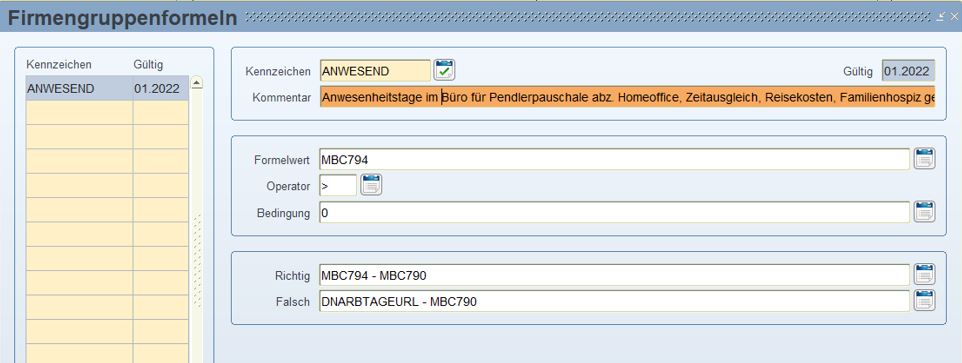

Beispiel für die Anlage einer Formel, die die Anwesenheitstage ermittelt:

In der MBC794 werden die Anwesenheitstage von der LHR Zeit übertragen. Hat der DN keine Anwesenheitstage von der Zeit, werden die Anwesenheitstage vom Wochenmodell Urlaub herangezogen (Formelkennzeichen "DNARBTAGEURL").

Von den Anwesenheitstagen werden die Home-Office-Tage mit der MBC790 abgezogen.

Krankheits- Feier- und Urlaubstage sind als "Arbeitstage im Büro" zu werten und daher im neuen Formelkennzeichen "DNARBTAGEURL" inkludiert. ermittelt.

-

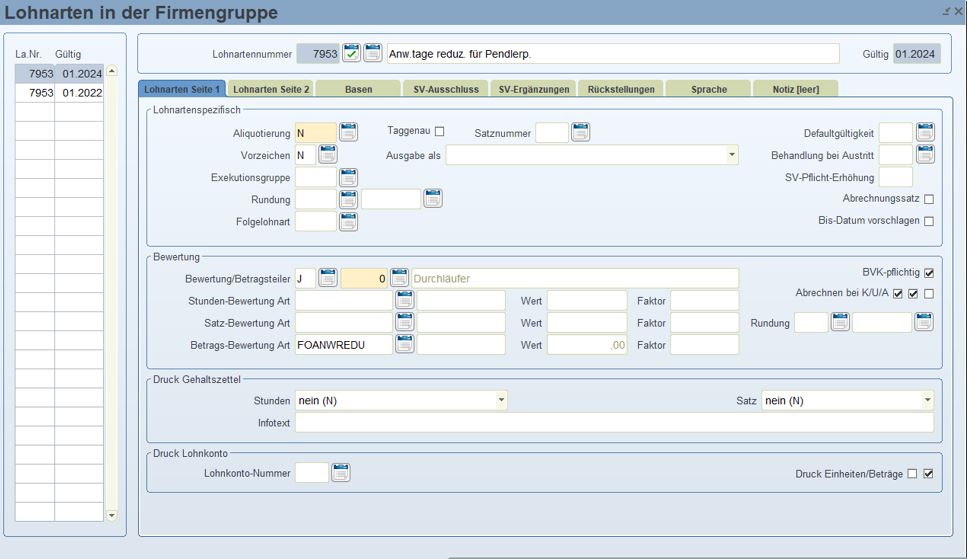

Firmenparameter - Anwesenheitstage reduziert: Damit die neue Regelung RZ 250 greift, muss nun zusätzlich zu den oben angeführten Punkten eine neue LohnartBeispiel für die Anlage der Lohnart "Anw.tage reduziert":

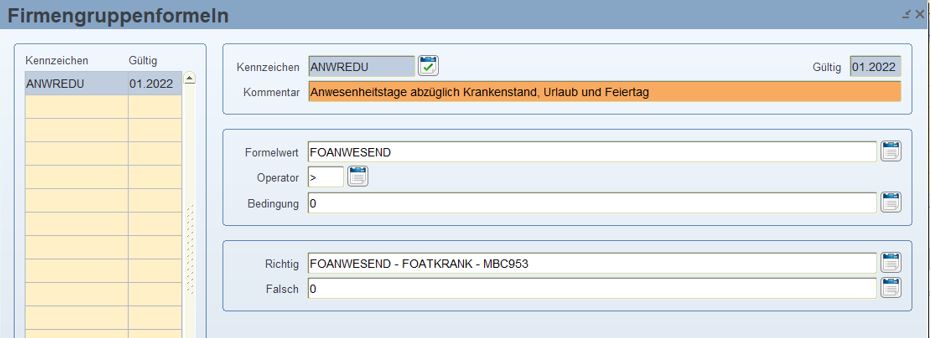

Beispiel für die Ermittlung der Tage "Anw.tage reduziert":

Sie verwenden die Anwesenheitstage der LOA 7950 und ziehen den Krankenstand, Urlaub und Feiertag ab.

angelegt werden, die die Anwesenheitstage ohne Urlaube, Krankenstände und Feiertage enthält.

angelegt werden, die die Anwesenheitstage ohne Urlaube, Krankenstände und Feiertage enthält.

Unter Stammdaten/Firma/Parameter/Firmenparameter finden Sie nun ein neues Feld "Anw.tage reduziert". Hier hinterlegen Sie die neue Lohnartennummer.

Die "Anwesenheitstage reduziert" werden dann verwendet, wenn

- im aktuellen Monat kein Eintritt erfolgte

- im Vormonat ein Abrechnungssatz vorhanden ist, mit Lohnsteuertagen > 0

- im Vormonat ein Pendlerpauschal-Kennzeichen gefunden wurde

- im Vormonat der Betrag der Pendlerpauschale den Wert 0,00 hat.

Diese Lohnart sollte aus der LHR Zeit generiert oder über eine Schnittstelle geliefert werden. Wenn Sie diese Möglichkeiten nicht haben, dann besteht die Möglichkeit, sich die Tage mit Formelkennteichen und Basen zu ermitteln.

Es gibt mehrere Möglichkeiten, diese Tage zu ermitteln. Dies ist abhängig von Ihren bisherigen Firmeneinstellungen. Wenn Sie Schnittlohnarten für den Urlaub und Feiertag verwenden, dann können sie diese in einer neuen Monatsbase (MBC953) hinzufügen und damit abziehen. Wenn der Urlaub immer nur für die Arbeitstage eingegeben wird ohne Wochenende, gibt es auch die Möglichkeit, diese mit dem Formelkennzeichen TAGE(URLAU) zu ermitteln.

Wenn die Entgeltfortzahlung nach Arbeitstagen abgerechnet wird, kann die EFZ-Lohnart auch zu der Monatsbasis (MBC953) für Urlaub und Feiertag aufgenommen werden.

Wird diese aber mit Kalendertagen abgerechnet, dann können die Krankenstandstage nicht so einfach ermittelt werden.

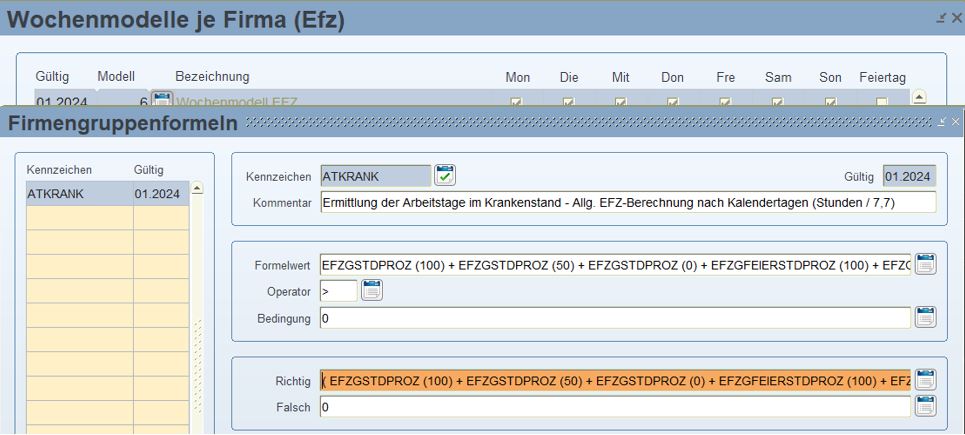

Wir schlagen in diesem Fall vor, dass Sie dafür ein neues EFZ-Wochenmodell anlegen, dann die Stunden an den Arbeitstagen enthält. Dieses weisen Sie dann der Firma, der Dienstnehmergruppe oder direkt den Dienstnehmern zu.

Beispiel Wochenmodell:

Diese Krankstunden können Sie nun mit dem Formelkennzeichen "EFZGSTDPROZ" bzw. für die Feiertage "EFZGFEIERSTDPROZ" aus dem Wochenmodell ermitteln. Diese Stunden werden nun für 100%, 50% und 0% Anspruch ermittelt und anschließend durch die Arbeitsstunden eines Tages dividiert.