Pendlerpauschale um Jobticket kürzen

Im Newsletter vom Dezember 2022 haben wir Sie über die gesetzliche Änderung bezüglich Öffi-Ticket/Jobticket und Kürzung der Pendlerpauschale ab 2023 informiert.

§ 16 Abs. 1 Z 6 lit. i EStG lautet:

i) Liegen bei einem Arbeitnehmer die Voraussetzungen für die Berücksichtigung eines Pendlerpauschales vor, gilt bezüglich § 26 Z 5 Folgendes:

aa) Nutzt der Arbeitnehmer an der Mehrzahl der Arbeitstage im Lohnzahlungszeitraum einen Werkverkehr gemäß § 26 Z 5 lit. a, steht ein Pendlerpauschale nur für jene Wegstrecke zu, die nicht von § 26 Z 5 lit. a umfasst ist. Kostenbeiträge des Arbeitnehmers für die Beförderung im Werkverkehr stellen Werbungskosten dar. Das zustehende Pendlerpauschale und ein zu leistender Kostenbeitrag sind dabei insgesamt mit der Höhe des sich aus lit. c, d oder e ergebenden Betrages für die Gesamtstrecke zwischen Wohnung und Arbeitsstätte begrenzt.

bb) NEU Bei Zuwendungen gemäß § 26 Z 5 lit. b [Öffi-Ticket] vermindert sich das Pendlerpauschale gemäß lit. c, d oder e um die vom Arbeitgeber getragenen Kosten. Die Zuwendungen sind verhältnismäßig auf den gesamten Zeitraum der Gültigkeit der Wochen-, Monats- oder Jahreskarte zu verteilen.

§ 124b Z 398 – für Lohnzahlungszeiträume nach 31.12.2022

Beispiel zu lit. i bb):

-

Der Arbeitnehmer hat Anspruch auf ein Pendlerpauschale iHv € 169,50 monatlich, € 2.034,00 jährlich und hat Klimaticket zum Preis von € 1.095,00 mit Gültigkeitszeitraum 11/2022 bis 11/2023 (13 Monate) erworben.

-

Der Arbeitgeber leistet am 1.11.2022 einen Kostenbeitrag iHv € 650,00.

Lösung:

-

Im Kalenderjahr 2022 steht für 11-12/2022 kein Pendlerpauschale zu, da bis 31.12.2022 die Pendlerpauschale durch die Gewährung eines Öffi-Tickets abgegolten ist. Am L16 ist der volle Kostenbeitrag auszuweisen.

-

Von 1-11/2023 ist das Pendlerpauschale monatlich um € 50 (= 650 durch 13) zu kürzen und lediglich iHv € 119,50 zu berücksichtigen. Am L16 für das Jahr 2023 ist das tatsächlich gewährte Pendlerpauschale und die Anzahl der Monate des Gültigkeitszeitraums (= 11) auszuweisen.

Der Pendlereuro gewährt in voller Höhe.

Neu ist ab 2023, dass sich bei Zuwendungen gemäß § 26 Z 5 lit. b [Öffi-Ticket] das Pendlerpauschale gemäß lit. c, d oder e um die vom Arbeitgeber getragenen Kosten vermindert. Die Zuwendungen sind verhältnismäßig auf den gesamten Zeitraum der Gültigkeit der Wochen-, Monats- oder Jahreskarte zu verteilen.

Steht eine Pendlerpauschale für einen Kalendermonat nur zu einem oder zu zwei Dritteln zu, so ist die Pendlerpauschale in einem ersten Schritt zu ermitteln und zu dritteln und von diesem Betrag dann der begünstigte Öffi-Ticket-Wert in Abzug zu bringen. Der Pendlereuro ist dann auch zu dritteln.

Umsetzung in LHR Personalverrechnung:

-

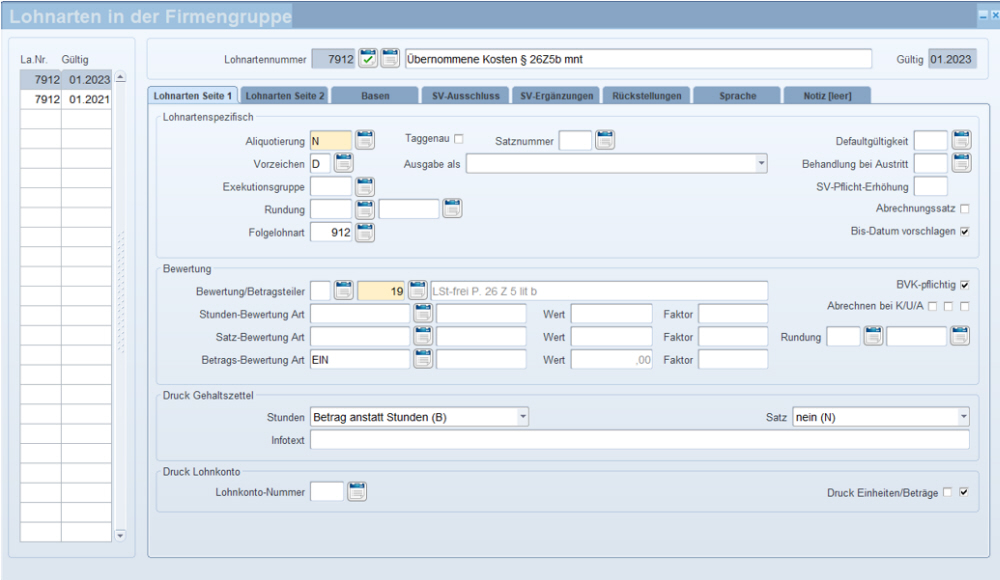

Ab 2023 geben Sie bei der Lohnart mit Betragsteiler „19 § LSt-frei P 26 Z 5 lit b EStG“ immer einen monatlichen Betrag in die Lohnartenzuordnung ein.

-

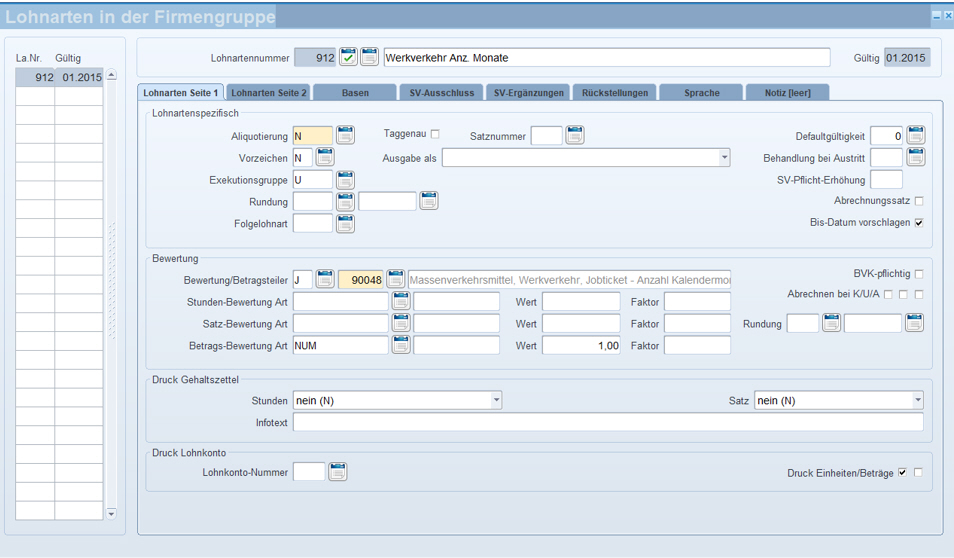

Als Folgelohnart können Sie die Lohnart mit Betragsteiler „90048 – Massenverkehrsmittel, Werkverkehr, Jobticket - Anzahl Kalendermonate“ hinterlegen.

Vorschlag 1 für die Anlage der Lohnarten:

-

Sie haben die Möglichkeit, direkt bei der Lohnart Kostenübernahme den monatlichen Wert in die Lohnartenzuordnung einzugeben.

Je nachdem ob Sie dem Dienstnehmer direkt die Kosten über die Lohnverrechnung auszahlen oder das Ticket kaufen, hinterlegen Sie beim Vorzeichen ein „+ für eine Akontolohnart“ oder „D – für Durchläufer“.

-

Als Folgelohnart können Sie die „Anzahl der Kalendermonate für den Werkverkehr“ hinterlegen, die monatlich den Wert 1 rechnet.

Vorschlag 2 die Anlage der Lohnarten:

- Wenn Sie den Gesamtbetrag des Öffi-Tickets eingeben möchten, können Sie dafür bei der ersten Lohnart den Betragsteiler „0 – Durchläufer“ verwenden.

- Die Lohnart mit Betragsteiler „90048 – Massenverkehrsmittel, Werkverkehr, Jobticket - Anzahl Kalendermonate“ geben Sie mit einem Von- und Bis-Datum zB vom 10.2022 bis 10.2023 mit Wert 13 -> bedeutet für 13 Monate.

Diese Lohnart soll als Folgelohnart die Lohnart „Kostenübernahme Jobticket“ mit Betragsteiler „19 – LSt-frei § 26 Z 5 lit b EStG“ haben.

- Bei der Folgelohnart mit Betragsteiler „19 – LSt-frei § 26 Z 5 lit b EStG“ hinterlegen Sie eine Formel die sich den monatlichen Wert ausrechnet:

Lohnart 1 / Lohnart 2

Beispiele

Beispiel 1

Der Arbeitnehmer hat ein Klimaticket zum Preis von 1.095,00 Euro mit Gültigkeitszeitraum 11.2022 bis 11.2023 (13 Monate) erworben.

Der Arbeitgeber leistet am 1.11.2022 einen Kostenbeitrag iHv 650,00 Euro. (Beispiel von Herrn Mag. Franz Proksch vom BMF vom Elda Treffen, Okt. 22).

Der Arbeitnehmer tritt am 28.02.2023 aus und zahlt 550,00 Euro dem Arbeitgeber fürs Klimaticket zurück (650 / 13 Monate * 11 Monate).

Ab 2023 hat der DN Großes Pendlerpauschale „G2“ mit 24 km.

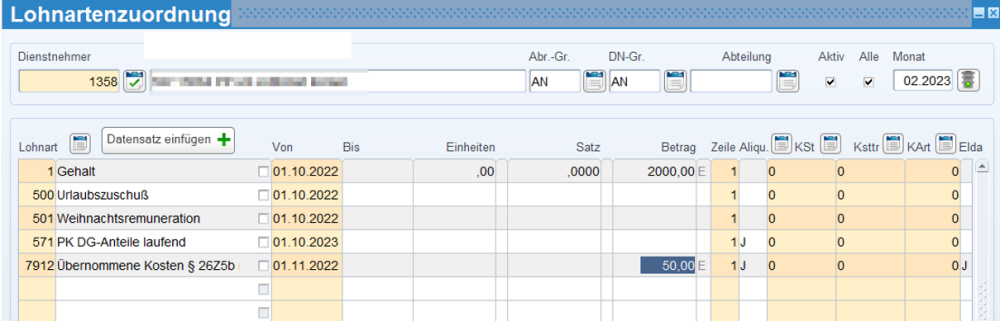

In der Lohnartenzuordnung tragen Sie die LOA mit Betragsteiler 19 ab 01.11.2022 ein:

Lösung Pendlerpauschale für 01.2023 und 02.2023:

184,50 Euro Pendlerpauschale im Monat abzüglich 50,00 Euro (Lohnart Teiler 19) = 134,50 Euro

Pendlereuro mit 16 Euro bleibt.

Lösung L16 2022:

Feld Kostenübernahme: 100

Anzahl Kalendermonate für Werkverkehr: 2

Lösung L16 2023:

Feld Kostenübernahme: 100

Anzahl Kalendermonate für Werkverkehr: 2

Anmerkung: Wenn der Dienstnehmer das Jobticket nicht zurückzahlt, ist der restliche Betrag der Kostenübernahme zu versteuern. Dies handhaben Sie mit einer eigenen Lohnart.

Anmerkung: Wenn der Dienstnehmer das Jobticket nicht zurückzahlt, ist der restliche Betrag der Kostenübernahme zu versteuern. Dies handhaben Sie mit einer eigenen Lohnart.

Beispiel 2

Der Dienstnehmer hat per 01.2023 im variablen Dienstnehmerstamm diese Eingaben:

01.-20. Kleines Pendlerpauschale ab 20 km „K2“ à EUR 1.044,00 / 12 / 30 * 20 = 58,00 Euro

21.-31. Großes Pendlerpauschale ab 40km „G4“ àEUR 3.852,00 / 12 / 30 * 10 = 107,00 Euro

Summe 165,00 Euro an Pendlerpauschale (Pendlereuro: 18,44 Euro)

Fall A:

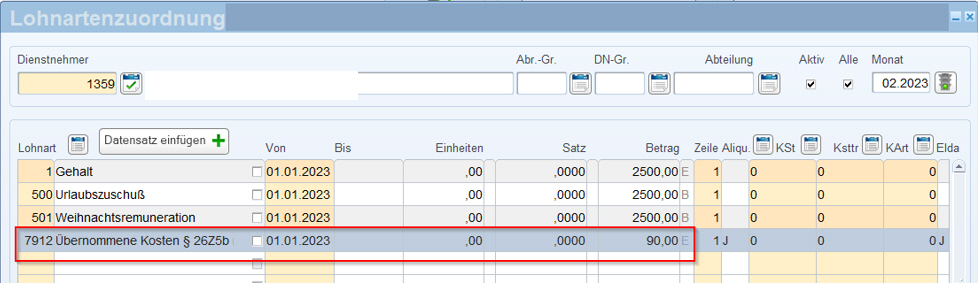

Sie geben in der Lohnartenzuordnung die Lohnart mit monatlicher Kostenübernahme mit 90,00 Euro pro Monat ein.

Lösung:

90,00 Euro Kostenübernahme werden anteilig gerechnet und so vom Pendlerpauschale abgezogen.

Zeitraum: 01.-20. -> 90,00 Euro / 30 LSt-Tage * 20 LSt-Tage = 60,00 Euro

Zeitraum: 21.-30. -> 90,00 Euro / 30 LSt-Tage * 10 LSt-Tage = 30,00 Euro

Pendlerpauschale:

Zeitraum: 01.-20. -> 58,00 Euro Pendlerpauschale – 60,00 Euro Kostenübernahme = 0 Euro Pendlerpauschale

Zeitraum: 21.-30 -> 107,00 Euro Pendlerpauschale – 30,00 Euro Kostenübernahme = 77,00 Euro Pendlerpauschale

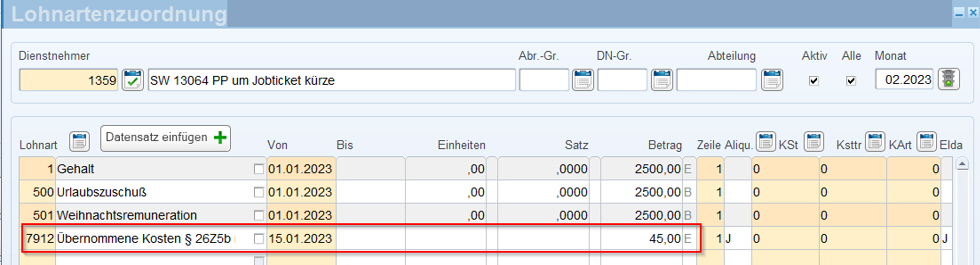

Fall B:

Sie geben in der Lohnartenzuordnung die Lohnart mit monatlicher Kostenübernahme mit 45,00 Euro ab 15.01.2023 ein.

Lösung:

Zeitraum: 15.-20. -> 45,00 Euro / 16 LSt-Tage * 6 LSt-Tage = 16,88 Euro

Zeitraum: 21.-31. -> 45,00 Euro / 16 LSt-Tage * 10 LSt-Tage = 28,12 Euro

Pendlerpauschale:

Zeitraum: 01.-20. -> 58,00 Euro Pendlerpauschale – 16,88 Euro Kostenübernahme = 41,12 Euro Pendlerpauschale

Zeitraum: 21.-30 -> 107,00 Euro Pendlerpauschale – 28,12 Euro Kostenübernahme = 78,88 Euro Pendlerpauschale

Eine Eingabe ab 01.01.2023 ist in diesem Fall sinnvoller.

Wenn Sie den Mitarbeiter mit Trace-Funktion abrechnen, dann sehen Sie in der abrechnung.lst die Berechnung der PP:

Berechnung Pendlerpauschale und Pendlereuro

SV-Zeitraum: 20230101 - 20230113

---------------------------------------------

Pendlerpauschale ohne drittel: 73.45

Drittel (1=3/3): 0.33

SV-Zeitraum: 20230114 - 20230131

---------------------------------------------

Pendlerpauschale ohne drittel: 0.00

Drittel (1=3/3): 0.00

Pendlerpauschale Summe: 24.48

Pendler-KM effektiv: 19.50

Pendlereuro: 4.33