Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 16.04.2020 12:00 Uhr.

Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 16.04.2020 12:00 Uhr.Da sich die Gesetzgebung laufend ändert, kann es bei dieser Anleitung auch wieder zu Veränderungen kommen.

Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 16.04.2020 12:00 Uhr.

Da sich die Gesetzgebung laufend ändert, kann es bei dieser Anleitung auch wieder zu Veränderungen kommen.

Für die entfallene Normalarbeitszeit gebührt dem Arbeitnehmer eine Kurzarbeitsunterstützung.

Diese wird dem Arbeitgeber zur Gänze vom AMS durch die Kurzarbeitsbeihilfe ersetzt. Dies führt für den Arbeitnehmer im Ergebnis zu folgenden Nettoersatzraten (= Prozentsatz des Nettoentgelts vor

Kurzarbeit):

Da Lehrlinge eine 100% Nettoersatzrate erhalten, bauen Sie die Lohnarten und alles gleich auf, jedoch berücksichtigen Sie bei der Berechnung des garantierten Nettos, dass hier bei Lehrlingen 100% berechnet werden müssen.

Ausgangspunkt der Berechnung der Nettoersatzrate ist das durchschnittliche Nettoentgelt für die Normalarbeitszeit der letzten 13-Wochen/3 Monate vor Beginn der Kurzarbeit.

Insofern sind Zulagen und Zuschläge der letzten 13 Wochen miteinzubeziehen.

Ein Durchschnitt ist nur dann notwendig, wenn die Bezüge in den letzten drei Monaten variabel waren (Zulagen, Zuschläge, aber keine Überstunden).

Während der Kurzarbeit sind die Dienstnehmer- und Dienstgeberanteile zur Sozialversicherung so zu bezahlen, als wäre die Arbeitszeit nicht verkürzt worden.

Dabei sind die entfallenen DN-Abgaben vom DG zu tragen, bis auf die Beiträge für Wohnbauförderung- und Kammerumlage.

Das AMS hat beschlossen, dass die Dienstgeberbeiträge für die Kurzarbeit bereits ab dem ersten Monat vom AMS übernommen werden.

Sonderzahlungen und Bemessung des Urlaubsentgeltes (Urlaubsersatzleistung) sind weiterhin im Ausmaß der Arbeitszeit vor Kurzarbeit zu berechnen.

Sollten Sie die Abrechnung der Kurzarbeit im April nicht schaffen, dann hinterlegen Sie einen Hinweis am Gehaltszettel für die Dienstnehmer, dass es im April zu Aufrollungen bezüglich der Kurzarbeit kommt und dementsprechend der Nettobetrag nicht stimmen wird.

Sollte eine Dienstnehmerin während der Kurzarbeit in Mutterschutz gehen, dann müssen auf der Arbeits- und Entgeltbestätigung für das Netto drei Monate vor der Kurzarbeit angeführt werden. In diesem Fall übersteuern Sie die Felder in der A/E-Meldung manuell.

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator.

Die in der Anleitung verwendeten Nummern für Lohnarten und persönliche Sätze sind nur Vorschläge. Bitte verwenden Sie freie Nummern, die bei Ihnen zur Verfügung stehen.

Damit diese komplexe Berechnung vom AMS im LHR Lohn durchgeführt werden kann, sind einige Schritte notwendig, die teilweise in der Echt-Firma und auch in einer Test-Firma durchzuführen sind.

Wir haben drei Varianten erarbeitet, die Sie verwenden können:

1. Variante: Bei dieser Variante benötigen Sie die Normalstunden, wie auch die Ausfallstunden während der Kurzarbeit.

2. Variante: Bei dieser Variante werden von den Kalendertagen des Dienstnehmers Urlaub und Zeitausgleichstage während der Kurzarbeit abgezogen.

3. Variante: Bei dieser Variante wird der Grund der Kurzarbeit an den richtigen Tagen hinterlegt und muss während eines Urlaubs oder Zeitausgleiches entsprechend beendet und danach wieder eingetragen werden.

Bei allen drei Varianten muss die Kurzarbeit in der TEST-Firma mit Monatsersten eingetragen werden und der Prozentsatz für die Kurzarbeit beträgt 0%.

1. Ergänzen Sie die Stammdaten in der Echt-Firma um folgende Punkte:

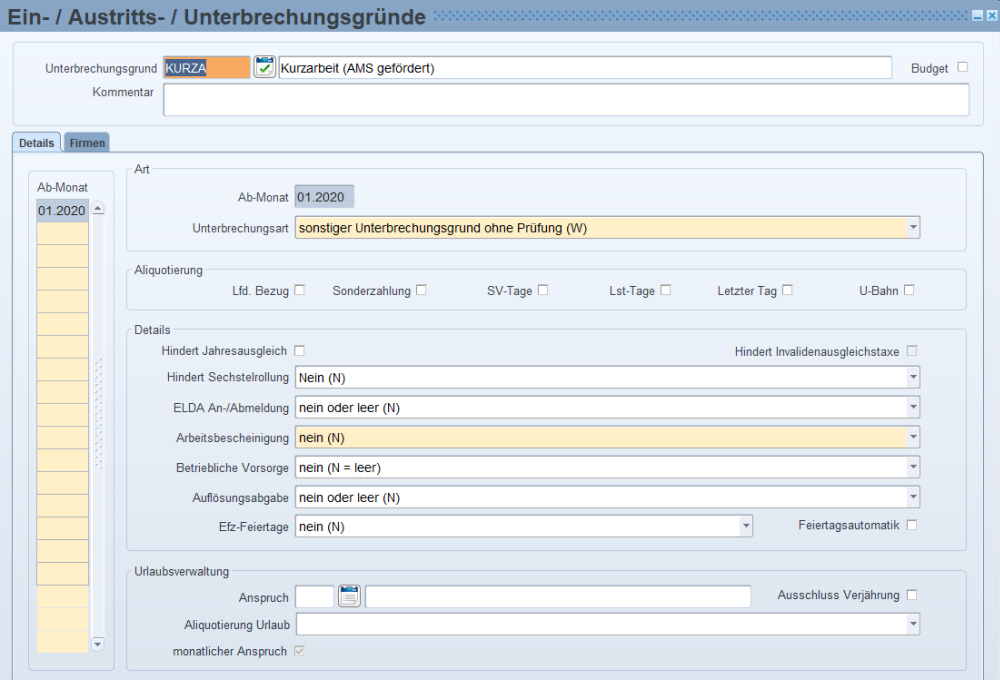

1a) Unterbrechungsgrund für die Kurzarbeit anlegen

Legen Sie einen neuen Unterbrechungsgrund für den Zeitraum der Kurzarbeit an.

Dieser Grund aliquotiert nicht das Gehalt oder andere Bezüge, wird aber in weiterer Folge für die Berechnung der Kurzarbeit benötigt.

Sobald ein Dienstnehmer während der Kurzarbeit auf Urlaub oder Zeitausgleich geht, begrenzen Sie den Grund für die Kurzarbeit und tragen diesen nach der Unterbrechung erneut ein.

1b) Lohnarten für Gehaltsreduktion / Kurzarbeit / SV-Bemessung vor Kurzarbeit (einzelne Lohnarten auch für Krankenentgelt unter 100%) anlegen

Legen Sie drei neue Lohnarten für die Berechnung der Kurzarbeit an.

Wenn ein Dienstnehmer während der Kurzarbeit im Krankenstand unter 100% ist, dann benötigen Sie drei zusätzliche Lohnarten. Somit sind es dann sechs Lohnarten.

Wenn Sie SV-freie-Krankenentgelte ausbezahlen, dann benötigen Sie auch für diese eigene Lohnarten mit einem SV-freien Betragsteiler!

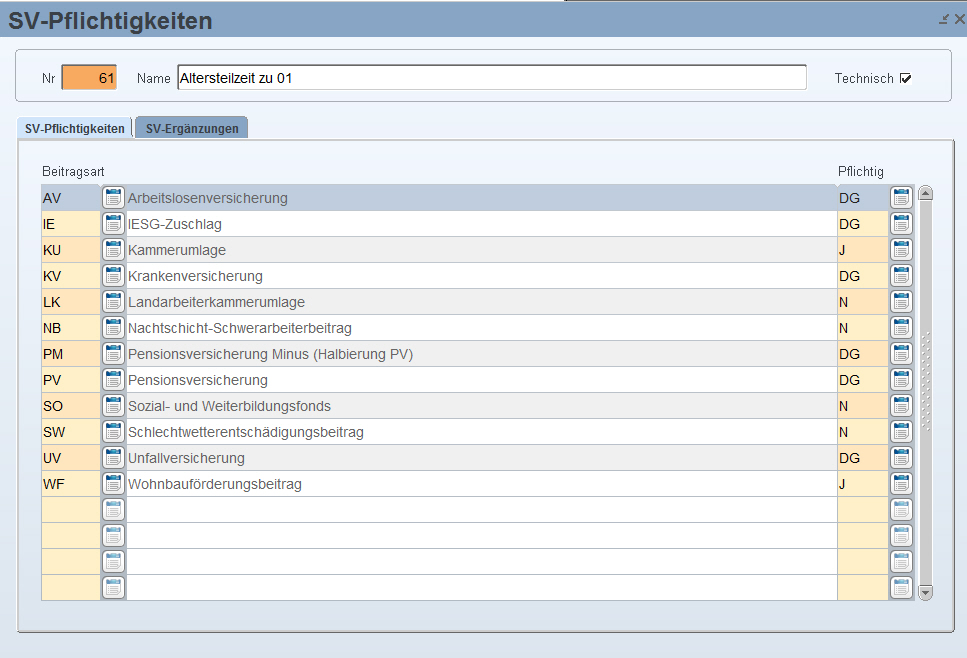

Für die Anlage der Lohnarten benötigen Sie die SV-Pflichtigkeiten für die Altersteilzeit, damit der WF/KU für den Dienstnehmer von der ungekürzten Bemessung abgeführt wird.

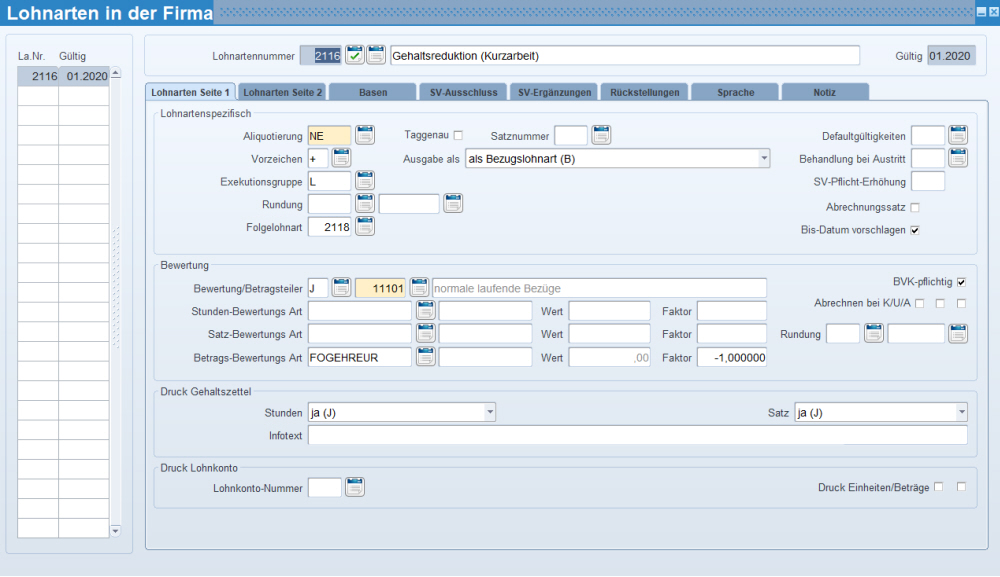

Die erste Lohnart soll das Gehalt um die Veränderung der Normalarbeitszeit verringern, damit nur der Teil vom Unternehmen ausbezahl wird, welchen der Dienstnehmer tatsächlich gearbeitet hat.

|

Aliquotierung: |

NE |

nur EFZ-Aliquotierung |

|

Vorzeichen: |

+ |

Bezugslohnart |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

|

Im nächsten Schritt wird für die Reduktion bei Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11101 |

SV- DB-/DZ-/KommSt und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

Faktor |

-1 |

Damit die Lohnart vom gesamten Brutto abgezogen wird. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

J/S |

J = In die Kostenstellenaufteilung |

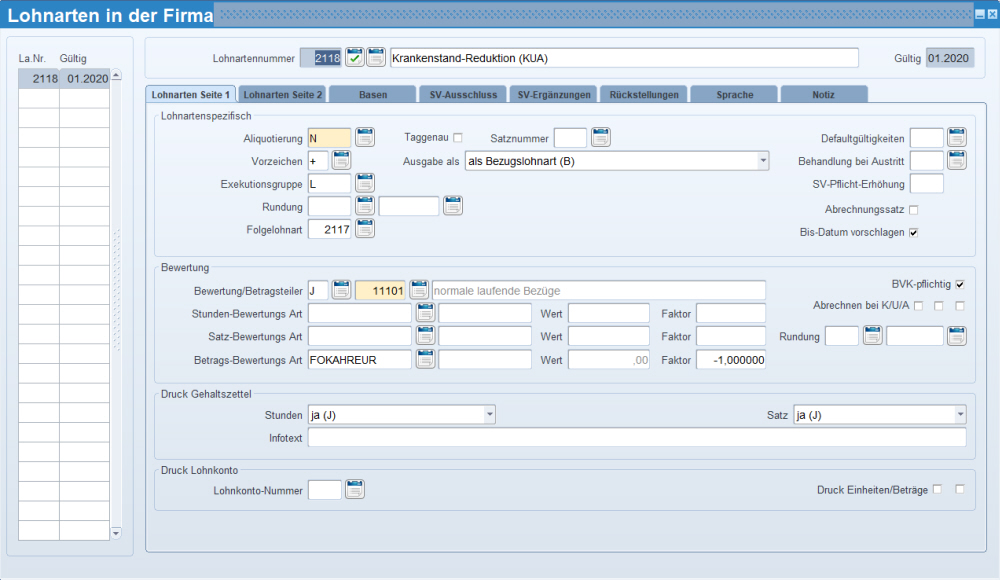

Die zweite Lohnart soll das Krankengeld um die Veränderung der Normalarbeitszeit verringern.

Diese Lohnart verringert das Krankenentgelt um das Ausmaß der Kurzarbeit, da in diesem Fall nur Krankenentgelt in der Höhe der normalerweise tatsächlich geleisteten Zeit vergütet wird.

Das ist jedoch nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Bezugslohnart |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

|

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11101 |

SV- DB-/DZ-/KommSt und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

Faktor |

-1 |

Damit die Lohnart vom gesamten Brutto abgezogen wird. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

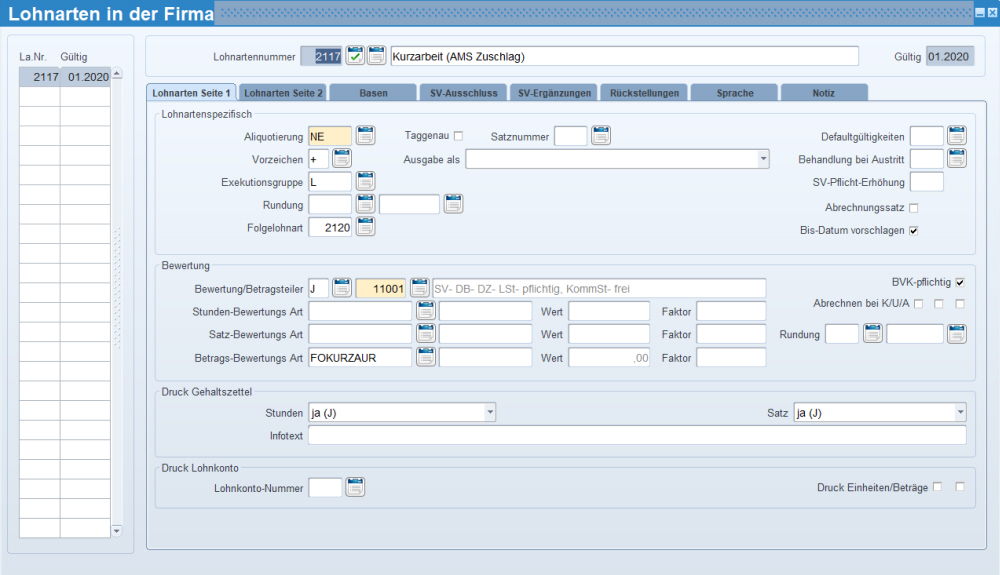

Die dritte Lohnart stellt den Zuschuss dar, den der Arbeitgeber vom AMS rückvergütet bekommt. Dieser richtet sich nach der Staffelung der Bruttobezüge, die das AMS vorgegeben hat.

|

Aliquotierung: |

NE |

nur EFZ-Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto für den Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11001 |

KommSt-frei, aber SV-/DB-/DZ- und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

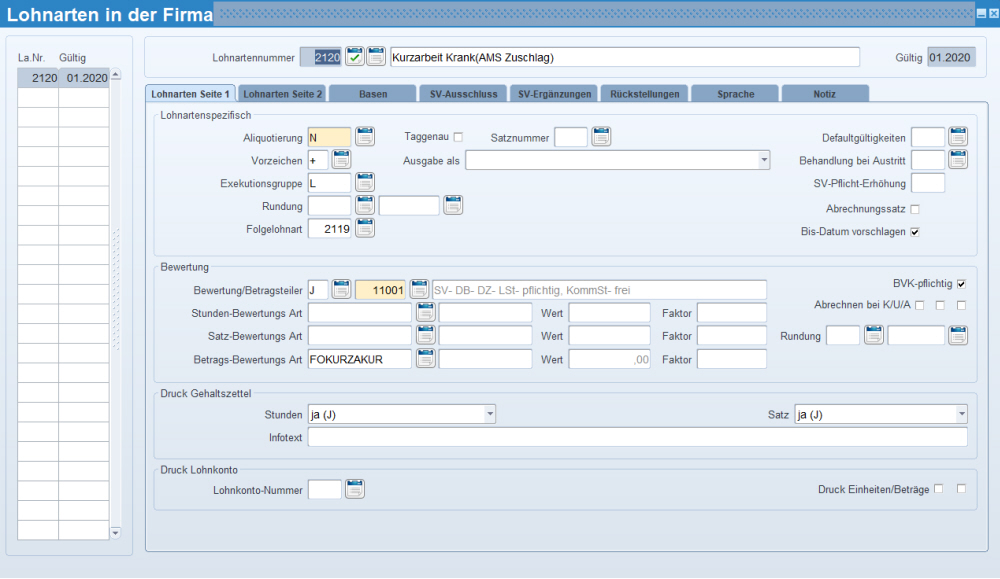

Die vierte Lohnart stellt den Zuschuss dar, den der Arbeitgeber für den Zeitraum des Krankenstandes unter 100% vom AMS rückvergütet bekommt.

Dieser richtet sich ebenfalls nach der Staffelung der Bruttobezüge, die das AMS vorgegeben hat.

Das ist jedoch wieder nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung der entgangenen SV-Bemessung vor Kurzarbeit eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11001 |

KommSt-frei, aber SV-/DB-/DZ- und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

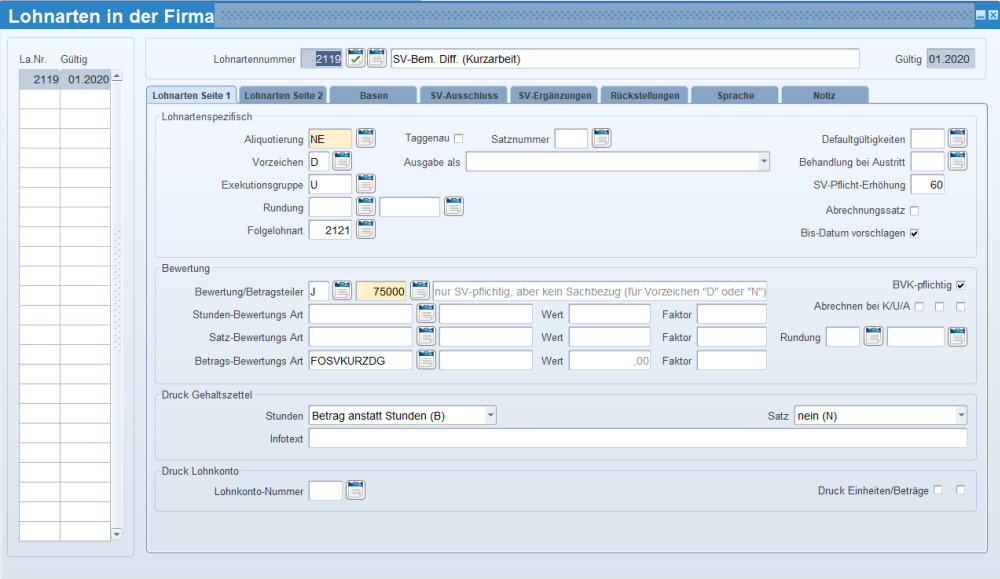

Die fünfte Lohnart berechnet die Differenz von der SV-Bemessung vor Kurzarbeit zur tatsächlichen SV-Bemessung (welche abgerechnet wurde).

Im Endeffekt können Sie sich diese Lohnart wie Höherversicherung für die Altersteilzeit vorstellen. Der DG übernimmt die Anteile vom DN für die SV-Bemessung über das tatsächliche Entgelt.

Der Dienstnehmer trägt jedoch die Beiträge zur Wohnbauförderung und Kammerumlage.

Wenn Sie diese Lohnart noch nicht verwenden, dann erstellen Sie diese wie folgt:

|

Aliquotierung: |

NE |

nur EFZ-Aliquotierung |

|

Vorzeichen: |

D |

Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbarer Bezug |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

SV-Pflicht-Erhöhung |

60 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 61 bzw. 62 zugegriffen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

75000 |

SV-pflichtig aber kein Sachbezug |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

FiBu: |

nein |

|

|

Kostenrechnung: |

A |

Die Abgaben der Lohnart fließen in die Kostenrechnung. |

Für die Kurzarbeit (Übernahme der SV vom DG) tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH01 ab 01.2020 ein!

Somit wird die AV-Staffelung bei dieser Lohnart nicht gerechnet.

Die sechste Lohnart berechnet die Differenz von der SV-Bemessung vor Kurzarbeit zur tatsächlichen SV-Bemessung (welche abgerechnet wurde), jedoch hier nur den fehlenden Anteil, der aufgrund vom Krankenstand unter 100% fehlt.

Im Endeffekt können Sie sich diese Lohnart wie Höherversicherung für die Altersteilzeit vorstellen. Der DG übernimmt die Anteile vom DN für die SV-Bemessung über das tatsächliche Entgelt.

Der Dienstnehmer trägt jedoch die Beiträge zur Wohnbauförderung und Kammerumlage.

Das ist jedoch wieder nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbarer Bezug |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

SV-Pflicht-Erhöhung |

60 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 61 bzw. 62 zugegriffen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

75000 |

SV-pflichtig aber kein Sachbezug |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d durch eine Formel ersetzt. |

|

FiBu: |

nein |

|

|

Kostenrechnung: |

A |

Die Abgaben der Lohnart fließen in die Kostenrechnung. |

Für die Kurzarbeit (Übernahme der SV vom DG) tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH01 ab 01.2020 ein!

Somit wird die AV-Staffelung bei dieser Lohnart nicht gerechnet.

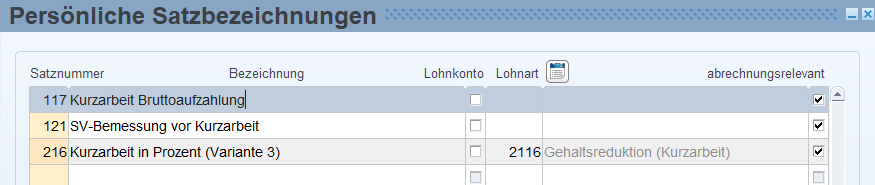

1c) Persönliche Sätze für Kurzarbeit in % / Kurzarbeit Bruttoaufzahlung und SV-Bem. vor Kurzarbeit anlegen

Damit das Gehalt korrekt um die Reduktion der Normalarbeitszeit verringert wird, benötigen Sie einen persönlichen Satz, in dem Sie die geplanten Normalstunden während der Kurzarbeit eintragen.

Dieser persönliche Satz generiert beim Eintragen die Lohnart 2116.

Zusätzlich dazu benötigen Sie einen zweiten persönlichen Satz, in dem Sie den Bruttowert der Kurzarbeit eintragen.

Den dritten persönlichen Satz benötigen Sie, wenn ein Dienstnehmer aufgrund von Überstunden oder dergleichen eine höhere SV-Bemessung im Vormonat hatte, als ihm in diesem Monat zustehen würde.

Es ist die SV-Beitragsgrundlage aus dem Kalendermonat vor Beginn der Kurzarbeit anzuwenden und diese stellt zugleich die „Mindestbeitragsgrundlage“ bzw. gesicherte Beitragsgrundlage für den vorliegenden Kalendermonat dar.

Falls die SV-Beitragsgrundlage im Vormonat „Lücken“ aufweist (zB ausgeschöpftes Krankenentgelt), so geht man zum letzten abgerechneten Kalendermonat mit voller Beitragsgrundlage zurück.

Wurden allerdings im letzten Monat vor der Kurzarbeit Überstunden oder Provisionen abgerechnet (ev. höher als sonst), so geht man dennoch von dieser Beitragsgrundlage aus.

1d) Formel für die Berechnung der Lohnarten "Gehaltsreduktion" / "Kurzarbeit" und "SV-Differenz zu vor Kurzarbeit" anlegen und bei den Lohnarten hinterlegen

(einzelne Lohnarten auch für Krankenentgelt unter 100%)

Zuerst benötigen Sie eine Lohnart, die Ihnen das Gehalt auf die Kurzarbeitstage und den Prozentsatz reduziert.

Danach benötigen Sie noch eine Lohnart, die Ihnen vom allgemeinen Bruttobetrag für die Kurzarbeitsunterstützung den Anteil laut dem Prozentsatz berechnet und eine, mit der die Differenz der Sozialversicherung zur Bemessung vor der Kurzarbeit berechnet.

Gehaltsreduktion - Berechnung mit Kurzarbeitstagen ohne Urlaub oder ZA

MBA120 - monatliches Entgelt

PS216 - Kurzarbeit in %

Hier wird zuerst geprüft, ob sich der Dienstnehmer in Kurzarbeit befindet und wenn ja, dann wird das monatliche Entgelt auf die Tage der Kurzarbeit reduziert und mit dem Prozentsatz der Kurzarbeit multipliziert.

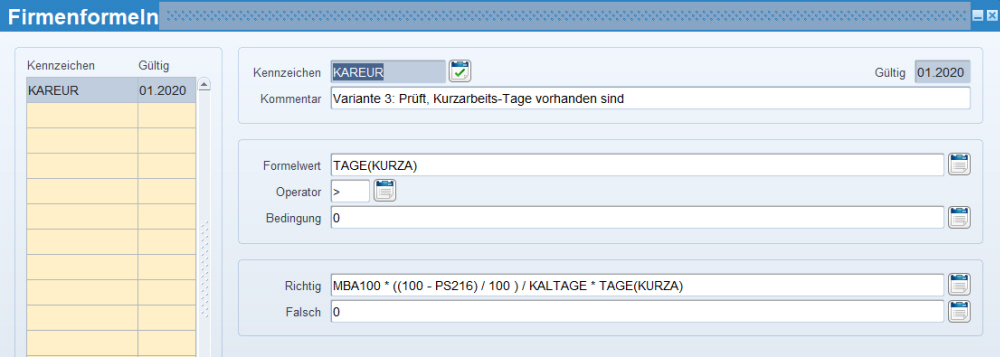

Krankenstands-Reduktion - Berechnung mit Kurzarbeitstagen ohne Urlaub oder ZA

MBA100 - Hier fließen die Krankenstands-Lohnarten (auch Feiertage) hinein (außer 100% - wenn das über das Gehalt ausbezahlt wird)

PS216 - Kurzarbeit in %

Hier wird zuerst geprüft, ob sich der Dienstnehmer in Kurzarbeit befindet und wenn ja, dann wird der fiktive Prozentsatz für die Kurzarbeit verwendet und der Krankenstand um diesen Wert verringert.

Kurzarbeitsunterstützung- Berechnung mit Kurzarbeitstagen ohne Urlaub oder ZA

MBA120 - monatliches Entgelt

PS117 - Kurzarbeit Bruttoaufzahlung

MBA116 - Lohnart für die Gehaltsreduktion

Hier wird zuerst geprüft, ob sich der Dienstnehmer in Kurzarbeit befindet und wenn ja, dann wird der Bruttowert auf die Tage der Kurzarbeit reduziert und um den Wert des entgangenen Entgelts erhöht.

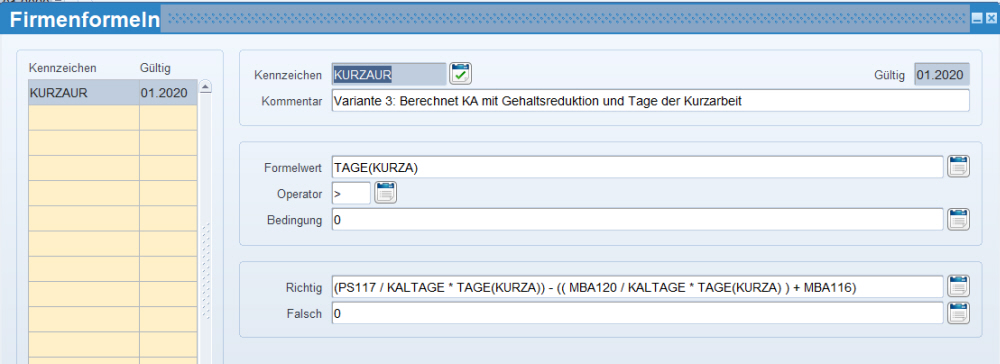

Kurzarbeitsunterstützung im Krankenstand- Berechnung mit Kurzarbeitstagen ohne Urlaub oder ZA

PS117 - Kurzarbeit Bruttoaufzahlung

EFZGTAGE050 - liefert die Krankenstandstage im 50%igen Entgelt

EFZGFEIERTAGE050- liefert die Feiertagstage im 50%igen Entgelt (wird fix auf 100% berechnet)

MBA100 - Hier fließen die Krankenstands-Lohnarten (auch Feiertage) hinein (außer 100% - wenn das über das Gehalt ausbezahlt wird)

MBA118 - Lohnart Krankenstands-Reduktion

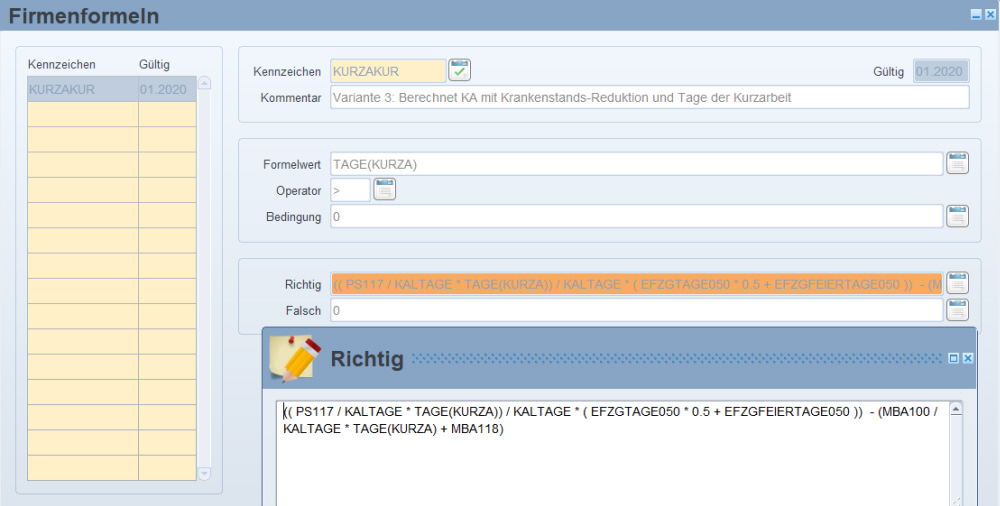

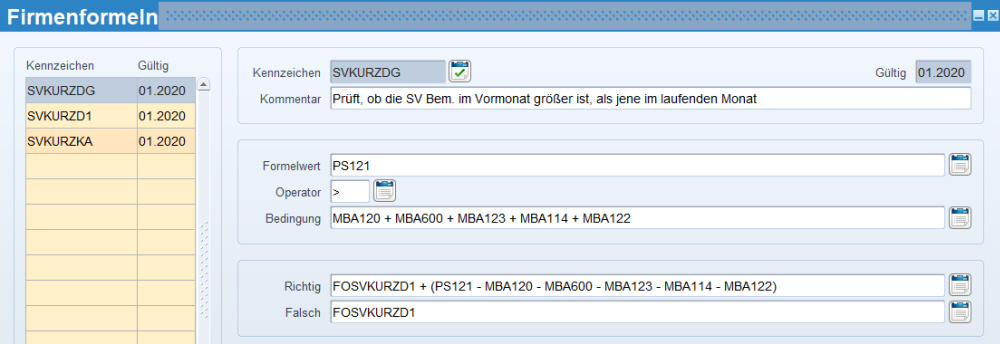

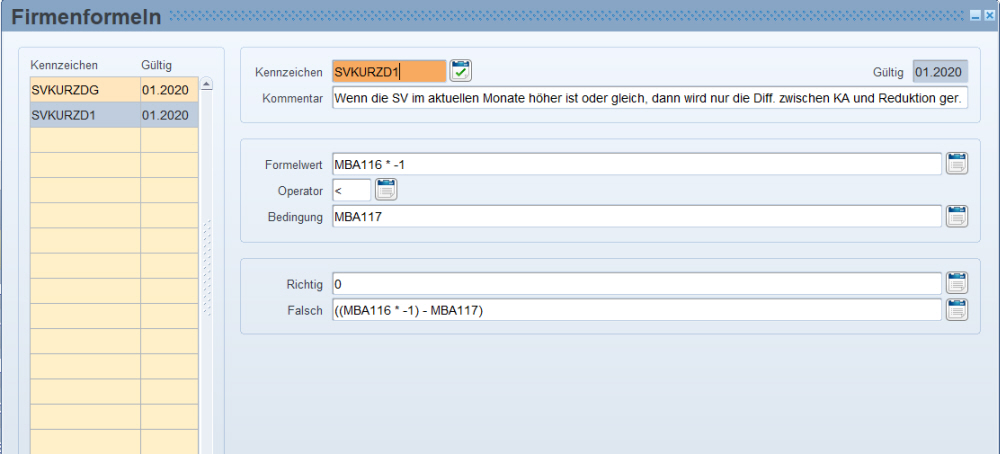

Weiters benötigen Sie eine Formel, mit der die SV-Bemessung errechnet wird, von welcher der Dienstgeber die SV-Beiträge vom Dienstnehmer übernimmt.

Hierfür legen Sie zwei neue Monatsbasen an, in die je der Wert der Gehaltsreduktion und der Betrag der Kurzarbeit hineinfließt.

Sollte die Kurzarbeitsunterstützung größer sein als die Gehaltsreduktion, dann wird keine SV-Erhöhungslohnart benötigt!

Zusätzlich dazu muss ein "Günstigkeitsvergleich" mit dem persönlichen Satz für die SV-Bemessung vor Kurzarbeit vorgenommen werden.

Wenn die SV-Bemessung vor Kurzarbeit höher ist, als die aktuelle SV-Bemessung, die der Dienstnehmer hätte, wenn aktuell keine Kurzarbeit vorläge, dann muss die SV-Bemessung vor Kurzarbeit genommen werden und sonst umgekehrt. Wenn die aktuelle SV-Bemessung aufgrund eines Krankenstandes geringer wird, dann ist diese Bemessung für die Kurzarbeit relevant (in diesem Fall tragen Sie den persönlichen Satz für die SV-Bemessung vor Kurzarbeit gar nicht ein!).

SV-Bemessung für Dienstgeberanteile bei Gehaltsreduktion und Kurarbeitsunterstützung

PS121 - SV-Bemessung vor Kurzarbeit

MBA116 - Lohnart für die Gehaltsreduktion

MBA117 - Lohnart für den Kurzarbeitszuschuss

MBA120 - monatliches Entgelt

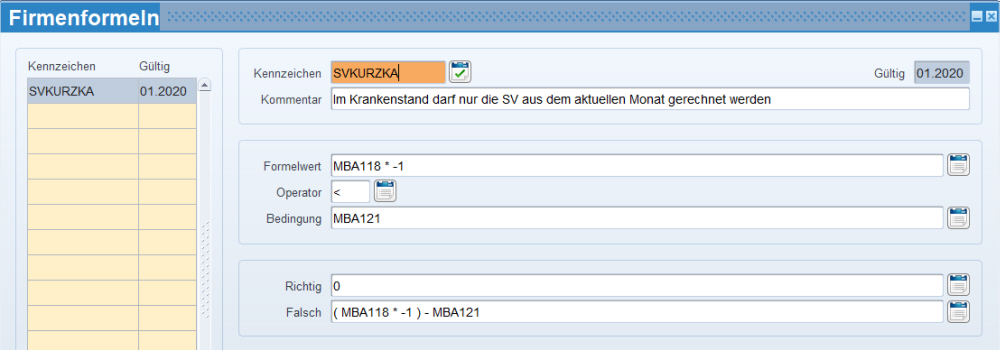

SV-Bemessung für Dienstgeberanteile bei Krankenstands-Reduktion und Kurarbeitsunterstützung im Krankenstand

MBA118 - Lohnart für die Krankenstands-Reduktion

MBA121 - Lohnart für den Kurzarbeitszuschuss während Krankenstand

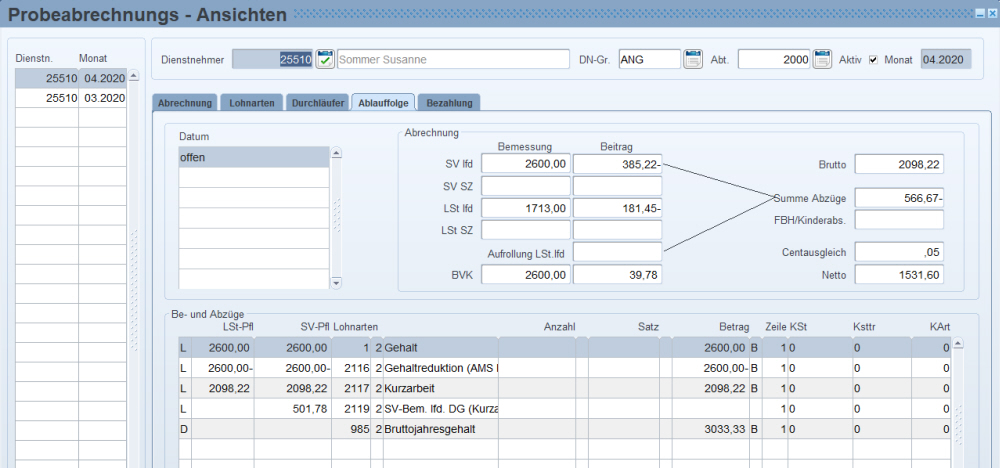

Beispiel 1: Der DN wird mit 01.04.2020 in Kurzarbeit zu 0% geschickt.

Das Brutto vor der Kurzarbeit beläuft sich auf € 2.600,00 und das Netto daraus ergibt einen Wert von € 1.801,87.

Somit muss dem Dienstnehmer ein garantiertes Netto von € 1.801,87 * 0,85 = € 1.531,59 bleiben.

Dadurch kommt es zu einer Kurzarbeitsunterstützung Brutto in der Höhe von € 2.098,22.

Urlaub vom 13.04.2020 - 19.04.2020 - also 7 Tage (Wochenenden müssen auch miteingetragen werden)

Somit darf an diesen Tagen das Gehalt nicht gekürzt werden und der Dienstnehmer bekommt für diese Tage keine Unterstützung.

Ansicht aus der Testfirma:

Berechnung Gehaltsreduktion in der Echtfirma mit oben angeführter Formel:

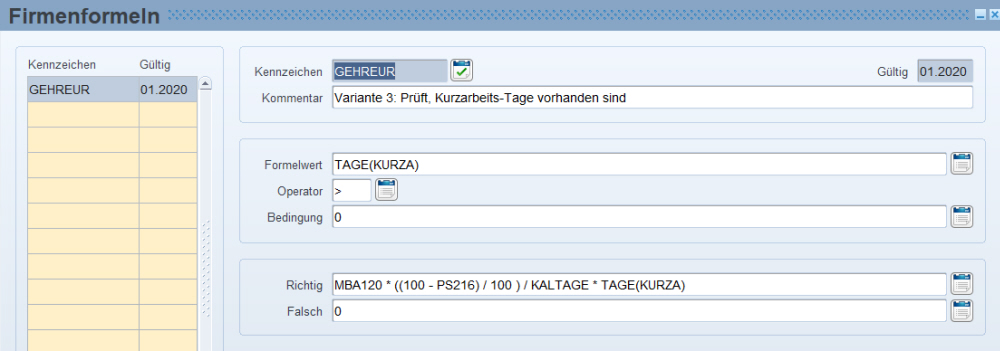

MBA120 * ((100 - PS216) / 100 ) / KALTAGE * Tage der Kurzarbeit

€ 2.600,00 * (100-0) / 100 / 30 * 23 = € 1.993,33

Berechnung Kurzarbeitsunterstützung mit oben angeführter Formel:

(PS117 / KALTAGE * Tage der Kurzarbeit) - ((MBA120 / KALTAGE * Tage der Kurzarbeit) + MBA116

€ 2.098,22 / 30 * 23 - (( € 2.600 / 30 * 23) + (- € 1.993,33)) = € 1.608,63

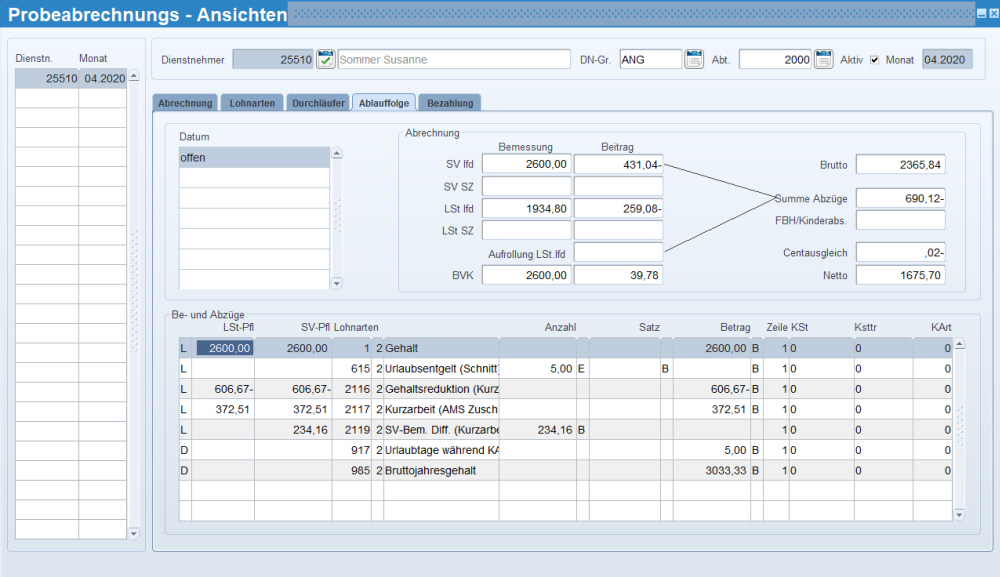

Beispiel 2 zu Lösung 1:

Der DN wird mit 10.04.2020 in Kurzarbeit zu 50% geschickt.

Das Brutto vor der Kurzarbeit beläuft sich auf € 2.600,00 und das Netto daraus ergibt einen Wert von € 1.801,87.

Somit muss dem Dienstnehmer ein garantiertes Netto von € 1.801,87 * 0,85 = € 1.531,59 bleiben.

Urlaub vom 13.04.2020 - 19.04.2020 - also 7 Tage (Wochenenden müssen auch miteingetragen werden)

Somit darf an diesen Tagen das Gehalt nicht gekürzt werden und der Dienstnehmer bekommt für diese Tage keine Unterstützung.

Ansicht aus der Testfirma:

Berechnung Gehaltsreduktion in der Echtfirma mit oben angeführter Formel:

MBA120 * ((100 - PS216) / 100 ) / KALTAGE * Tage der Kurzarbeit

€ 2.600,00 * (100-50) / 100 / 30 * 14 = € 606,67

Berechnung Kurzarbeitsunterstützung mit oben angeführter Formel:

(PS117 / KALTAGE * Tage der Kurzarbeit) - ((MBA120 / KALTAGE * Tage der Kurzarbeit) + MBA116

€ 2.098,22 / 30 * 14 - (( € 2.600 / 30 * 14) + (- € 606,67)) = € 372,51

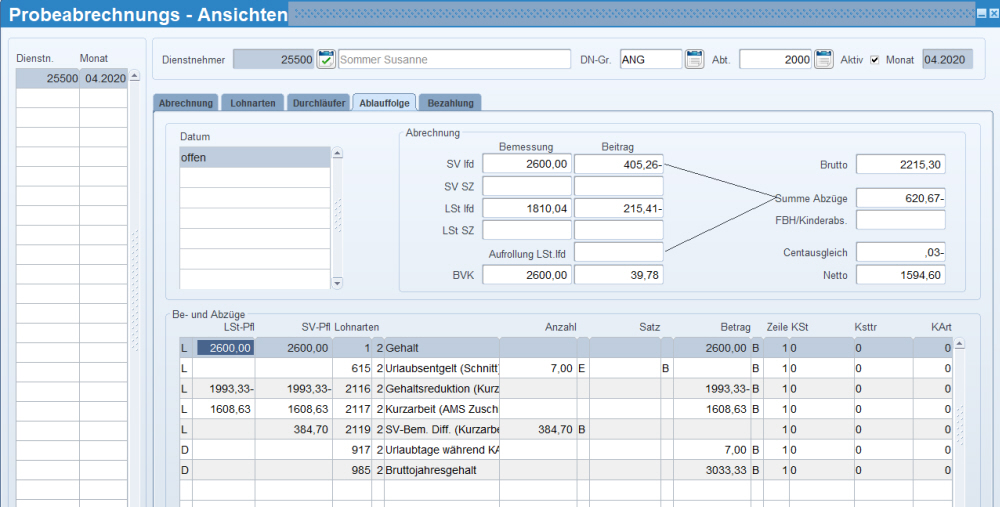

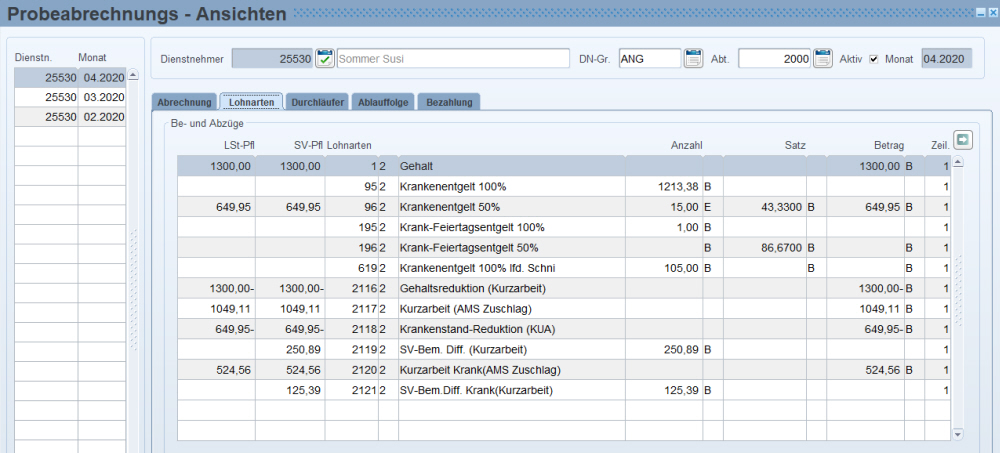

Beispiel 3 mit Krankenstand:

(gleicher Dienstnehmer wie Beispiel 1 nur mit Krankenstand und ohne Urlaub)

Der DN wird mit 01.04.2020 in Kurzarbeit zu 0% geschickt.

Das Brutto vor der Kurzarbeit beläuft sich auf € 2.600,00 und das Netto daraus ergibt einen Wert von € 1.801,87.

Somit muss dem Dienstnehmer ein garantiertes Netto von € 1.801,87 * 0,85 = € 1.531,59 bleiben.

Dadurch kommt es zu einer Kurzarbeitsunterstützung Brutto in der Höhe von € 2.098,22

Der Dienstnehmer ist jedoch bereits seit 19.02.2020 im Krankenstand.

Vom 19.02.2020 bis zum 15.04.2020 erhält der Dienstnehmer noch 100%.

Vom 16.04.2020 bis zum 14.05.2020 erhält der Dienstnehmer noch 50% und danach 0%.

Abrechnung im Monat 04.2020 in der Echt-Firma:

Berechnung Gehaltsreduktion in der Echtfirma mit oben angeführter Formel:

MBA120 * ((100 - PS216) / 100 ) / KALTAGE * Tage der Kurzarbeit

€ 2.600,00 * (100-0) / 100 / 30 * 30 = € 2.600,00 = durch NE wird aber der Krankenstand herausgerechnet somit ergibt sich € 2.600,00 / 30 * 15 Tage 100% = € 1.300,00

Berechnung Kurzarbeitsunterstützung in der Echtfirma mit oben angeführter Formel:

(PS117 / KALTAGE * Tage der Kurzarbeit) - ((MBA120 / KALTAGE * Tage der Kurzarbeit) + MBA116

€ 2.098,22 / 30 * 30 - (( € 2.600 / 30 * 30) + (- € 1.993,33)) = € 2.098,22 = durch NE wird aber der Krankenstand herausgerechnet somit ergibt sich € 2.098,22 / 30 * 15 Tage 100% = € 1.049,11

Berechnung Krankenstands-Reduktion in der Echtfirma mit oben angeführter Formel:

MBA100 * (( 100- PS216 ) / 100) / KALTAGE * Tage der Kurzarbeit

€ 649,95 * ((100 - 0) / 100)) / 30 * 30 = € 649,95

Erste Abrechnung: Berechnung Kurzarbeit für Krankenstand in der Echtfirma mit oben angeführter Formel:

(( PS117 / KALTAGE * Tage der Kurzarbeit ) / KALTAGE * ( EFZGTAGE050 * 0.5 + EFZGFEIERTAGE050 )) - (MBA100 / KALTAGE * Tage der Kurzarbeit + MBA118)

(( € 2.098,22 / 30 * 30) / 30 * (15 * 0,5 + 0)) - (€ 649,95 / 30 * 30 + (- € 649,95)) = € 524,56

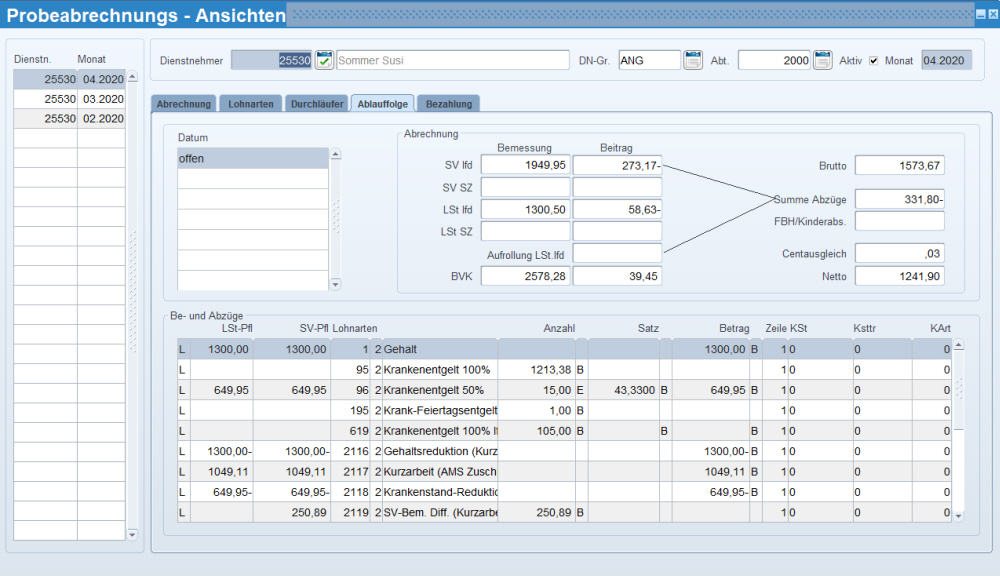

Durch diese Lohnarten ergibt sich nun eine Brutto-Bemessung von € 1.573,65, welche genau dem Anteil entspricht, den die Kurzarbeit ausmacht.

€ 2.098,22 / 30 * 15 (100% Krank) + € 2,098,22 / 30 * 15 * 0,5 (50% Krank) = € 1.573,67

Sollte es ich hierbei um einen Vorteil aus dem Dienstverhältnisses handeln (derzeit laut Kurzböck strittig), dann benötigen Sie gleich wie bei der Altersteilzeit folgende zwei Lohnarten (siehe Altersteilzeit)

1. Altersteilzeit vom DG übernommene SV des DNs laufende Bezüge

2. Altersteilzeit einb. SV für laufende Bezüge

2. Echt-Firma in eine neue Test-Firma (neues Firmengruppen-Kennzeichen) kopieren

Kopieren Sie die aktuelle Echt-Firma in eine neue Test-Firma und übernehmen Sie dabei alle Einstellungen.

Eine Firma kopieren Sie aus der Echt-Firma über den Personalmanager mit dem Button "Kopiere Firma". Hier übergeben Sie das neue Kennzeichen und die neue Nummer.

Aktivieren Sie in der neuen Testfirma in der Maske Firmenparameter (Stammdaten / Firma / Parameter / Firmenparameter) auf der Seite 2 unbedingt die Checkbox "Testfirma".

Es müssen die neuen persönlichen Sätze sowie auch die Lohnarten in der Test-Firma vorhanden sein.

Löschen Sie in der Test-Firma alle Lohnarten in der Maske "Generierung pro Unterbrechungsrund" Stammdaten/Firma/Sonstiges.

3. Dienstnehmer in die Test-Firma kopieren

Nach dem Kopieren der Testfirma, kopieren Sie die Dienstnehmer aus der Echt-Firma.

Wichtig dabei ist, dass Sie beim Kopiervorgang die Checkbox "beibehalten" aktivieren, sodass in der Test-Firma die gleichen Dienstnehmernummern verwendet werden.

Sie können hier mit Hilfe einer Mehrfachselektionen die Dienstnehmer übernehmen, die im gleichen Monat mit der Kurzarbeit beginnen.

Somit haben Sie die Möglichkeit andere Dienstnehmer, welche eventuell später in die Kurzarbeit gehen werden, im Nachhinein mit den neuen Daten zu übernehmen.

4. Daten in der Test-Firma für die Kurzarbeit richtigstellen

Damit Sie nun ein unverfälschtes Netto für die Berechnung vom AMS erhalten, müssen bestimmte Lohnbestandteile bei den Dienstnehmern entfernt werden.

Dabei bereinigen Sie die letzten drei Monate vor der Kurzarbeit bei den Dienstnehmern. Folgende Daten dürfen nicht abgerechnet werden und müssen aus der Lohnartenzuordnung oder anderen Masken gelöscht werden:

Sonderzahlungen

Krankheiten

Exekutionen

Überstunden / Überstundenpauschalen (All-In jedoch schon)

Pendlerpauschale / Pendlereuro

Familienbonus PLUS

Betriebsratsumlage und kein Gewerkschaftsbeitrag

eventuell andere Lohnarten

5. Dienstnehmer in der Test-Firma abrechnen

Wenn Sie die oben genannten Daten bei den Dienstnehmern angepasst haben, dann rechnen Sie die drei Monate vor Beginn der Kurzarbeit ab, damit Sie ein unverfälschtes Brutto und Netto erhalten.

Kontrollieren Sie dann die Abrechnungsergebnisse, ob Sie wirklich alle nicht notwendigen Bestandteile gelöscht oder auf 0 gestellt haben.

6. Verfügbare Daten aus Test-Firma ins Excel auswerten und dort berechnen

Da nun das Brutto und Netto in der Test-Firma ohne Sonderzahlung und der gleichen berechnet wurden, haben Sie jetzt die Möglichkeit aufgrund dieser Ergebnisse die prozentuellen Zuschläge vom AMS anhand vom Brutto zu berechnen.

Dafür fragen Sie sich in der Abrechnungsansicht die letzten drei Monate der DN ab und exportieren Sie diese ins Excel.

Wenn es mehrere Kopiervorgänge in die Test-Firma gab, dann fragen Sie sich das Abrechnungs-Datum noch zusätzlich ab, damit Sie bei zukünftigen Kurzarbeitsberechnungen nur neue DN erhalten.

Um diese Daten im Excel zu erhalten, gehen Sie in der Symbolleiste auf das Excel-Symbol und wählen Sie sich dann die Spalten "Dienstnehmer-Nr", "Monat", "Brutto", "Netto" und "Sv-Bemessung" laufend aus.

Dort bilden Sie einen Schnitt der letzten drei Monate vom Netto und berechnen davon dann das allgemeine Netto mit Zuschlag vom AMS.

Ein Durchschnitt ist nur dann notwendig, wenn die Bezüge in den letzten drei Monaten variabel waren (Zulagen, Zuschläge, aber keine Überstunden).

Beispiel 1:

Dienstnehmer A verdient in den letzten 3 Monaten immer 2.000,00 Brutto und somit 1.495,50 Netto.

Anhand dem Brutto kann abgeleitet werden, dass dem Dienstnehmer ein garantiertes Netto von 85% zusteht.

Sein durchschnittliches Netto ist € 1.495,50 und dieses wird mit 85% multipliziert.

Ergibt ein garantiertes Netto von € 1.271,18.

Beispiel 2:

Dienstnehmer B erhält in den letzten 3 Monaten variable Bruttobezüge, da ein Wechsel zur Teilzeit vorgenommen wurde.

Anhand des Brutto vom letzten Monat kann abgeleitet werden, dass dem Dienstnehmer ein garantiertes Netto von 90% zusteht.

Sein Durchschnittliches Netto ist € 1.227.37 und dieses wird mit 90% multipliziert.

Ergibt ein garantiertes Netto von € 1.104,63.

7. Daten in Test-Firma erfassen

7a) Unterbrechungsgrund erfassen

In der Maske Eintrittsdaten Stammdaten/Personal/Eintrittsdaten oder Eintrittsdaten Schnellerfassung hinterlegen Sie den neuen Unterbrechungsgrund für den Zeitraum der Kurzarbeit. In der Testfirma beginnt die Kurzarbeit immer mit dem Monatsersten.

Damit Sie die Kalkulation durchführen können, ist es ebenfalls notwendig, dass Sie bei diesem Dienstnehmer einen Ein- und Austritt mit Monatsersten bzw Monatsletzten hinterlegen. Beenden Sie dazu zuerst das bestehende Dienstverhältnis.

7b) Persönlichen Sätze erfassen

In der Maske Persönliche Sätze Stammdaten/Personal/Persönliche Sätze oder Persönliche Sätze Schnellerfassung hinterlegen Sie den persönlichen Satz 216 mit dem Prozentsatz 0.

Außerdem hinterlegen Sie, wenn nötig, den persönlichen Satz 121 mit der SV-Bemessung vor der Kurzarbeit.

Beispiel:

Dienstnehmer wird mit 16.04.2020 in Kurzarbeit geschickt.

Es muss ein Austritt in der Test-Firma per 31.03.2020, ein Eintritt per 01.04.2020 und ein neuerlicher Austritt per 30.04.2020 erfasst werden.

Wenn bei Ihnen mit der Eintragung des Ein- bzw. Austrittes Lohnarten automatisch generiert werden, dann müssen diese entsprechend gelöscht werden!

Wenn bei Ihnen mit der Eintragung des Ein- bzw. Austrittes Lohnarten automatisch generiert werden, dann müssen diese entsprechend gelöscht werden!

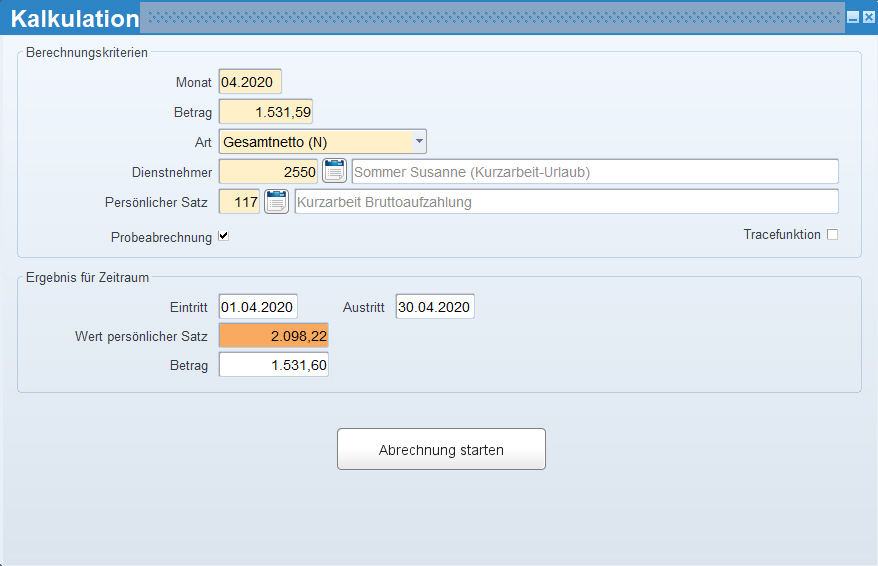

8. Gesamtnetto Hochrechnung in Test-Firma mit Kalkulation durchführen:

In der Test-Firma sollte bei allen Dienstnehmern die Kurzarbeit immer mit Monatsersten eingetragen werden, damit der Bruttowert für die Kurzarbeit ohne Aliquotierung vorgenommen werden kann.

Damit nun mit dem errechneten garantierten Netto der Bruttowert der Kurzarbeit berechnet werden kann, benötigen Sie die Funktion "Kalkulation".

Mit diesem Modul haben Sie die Möglichkeit vom Gesamtnetto je Dienstnehmer den Bruttowert errechnen und diesen in einen persönlichen Satz eintragen zu lassen, den Sie dann als Basis für die Lohnart Kurzarbeit verwenden.

Der Wert dieses persönlichen Satzes, welcher von der Kalkulation gefüllt wird, wird dann im letzten Schritt von der Test-Firma in die Echt-Firma in den Persönlichen Satz 117 - Kurzarbeit Bruttoaufzahlung eingetragen.

Die Kalkulation starten Sie dann unter "Abrechnungen/Abrechnen/Sonstiges/Kalkulation.

Dort füllen Sie die Maske wie folgt:

1. Tragen Sie den Monat für die Kurzarbeitsberechnung ein.

2. Tragen Sie das garantierte Netto für den betroffenen DN ein.

3. Wählen Sie die Art "Gesamtnetto" aus.

4. Tragen Sie die Dienstnehmernummer ein.

5. Tragen Sie den Persönlichen Satz 117 - Kurzarbeit Bruttoaufzahlung ein.

6. Aktivieren Sie die Checkbox "Probeabrechnung", damit keine Echtabrechnung von der Kalkulation gestartet wird.

Dieser Schritt kann auch mittels Skript von LHR kostenpflichtig gestartet werden!

9. Erfassen Sie in der Echt-Firma folgende Daten bei den betroffenen Dienstnehmern:

9a) In der Maske Eintrittsdaten Stammdaten/Personal/Eintrittsdaten oder Eintrittsdaten Schnellerfassung hinterlegen Sie den neuen Unterbrechungsgrund für den Zeitraum der Kurzarbeit.

9b) In der Maske Persönliche Sätze Stammdaten/Personal/Persönliche Sätze oder Persönliche Sätze Schnellerfassung hinterlegen Sie den prozentuellen Anteil der Reduktion der Normalstunden. (wenn Verringerung auf 60%, dann tragen Sie hier 60,00 ein).

Beispiel:

Dienstnehmer arbeitet in Teilzeit mit 25h in der Woche, was einem Beschäftigungsausmaß von 65% (bei 38,5h) entspricht.

Das Gehalt wird durch die Teilzeit bereits korrekt aliquotiert.

Vollzeitgehalt: € 2.000,00

Teilzeit: € 1.298,70 ( € 2.000 / 38,5 * 25 oder € 2.000 * (65 / 100) )

Der persönliche Satz für die Gehaltsreduktion während der Kurzarbeit wird trotzdem mit 60% eingetragen.

Somit werden von den 65% für die Kurzarbeit 60% berechnet.

Dies ergibt eine Reduktion des Teilzeitgehalts um 40% (60% Normalstunden arbeitet der DN) während der Kurzarbeit:

€ 1.298,70 * (100% - 60%) / 30 * 30 = € 649,35

Außerdem hinterlegen Sie, wenn nötig, den persönlichen Satz 121 mit der SV-Bemessung vor der Kurzarbeit.

10. Wert aus der Testfirma (Lohnart 2117) in die Echt-Firma übernehmen

Der in der Test-Firma ausgerechnete Brutto-Wert für die Kurzarbeit muss nun in die Echt-Firma in den persönlichen Satz 117 "Kurzarbeit Bruttoaufzahlung" übernommen werden.

Für diese Übernahme haben Sie die Möglichkeit aus der Test-Firma den Wert der Lohnart 2117 in LHR Analyse oder in LHR People Analytics über die Ansicht "Abgerechnete Lohnarten" oder "Abgerechnete Lohnarten Probeabrechnung" auszuwerten, ins Excel zu exportieren und danach mittels CAT-ORA in die persönlichen Sätze der Echt-Firma einzutragen.

Für die Richtigkeit der Abrechnung ist der Kunde selber zuständig.