Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 07.09.2021 12:00 Uhr.

Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 07.09.2021 12:00 Uhr.Da sich die Gesetzgebung laufend ändert, kann es bei dieser Anleitung auch wieder zu Veränderungen kommen.

Dieses aktuelle Dokument beinhaltet eine vorläufige Anleitung zur Anlage der Kurzarbeit im LHR Lohn zum Stand 07.09.2021 12:00 Uhr.

Da sich die Gesetzgebung laufend ändert, kann es bei dieser Anleitung auch wieder zu Veränderungen kommen.

Für die entfallene Normalarbeitszeit gebührt dem Arbeitnehmer eine Kurzarbeitsunterstützung.

Diese wird dem Arbeitgeber zur Gänze vom AMS durch die Kurzarbeitsbeihilfe ersetzt.

Sieht eine Sozialpartnervereinbarung eine Nettosicherung nur (ausschließlich) in Bezug auf die ausfallenden Stunden vor, so käme die Teilungsmethode zur Anwendung, im Zuge welcher zusätzlich zum Entgelt für die Arbeitsleistung das Entgelt für die ausfallenden Stunden hinzutritt. Der bzw. die Arbeitnehmer/in bekommt bei Anwendung dieser Methode insgesamt ein höheres Entgelt.

Nachstehend basieren die Ausführungen sowie die Beispiele dieses Leitfadens auf der Differenzmethode.

Ausgangspunkt der Berechnung ist das sv-pflichtige laufende Bruttoentgelt des letzten vollentlohnten Monats vor dem Beginn der Kurzarbeit.

Dieser Betrag wird dann mit einer vom AMS vorgegebenen Mindestbruttotabelle verglichen, sodass man auf ein Mindestbrutto (€ 5,00 Schritte) kommt, welches dem Mitarbeiter mindestens in der Kurzarbeit bleiben muss.

Jene sv-pflichtige Entgeltsbestandteile, die von schwankender Natur sind, werden dabei mit einem Durchschnitt der letzten drei Kalendermonate berücksichtigt.

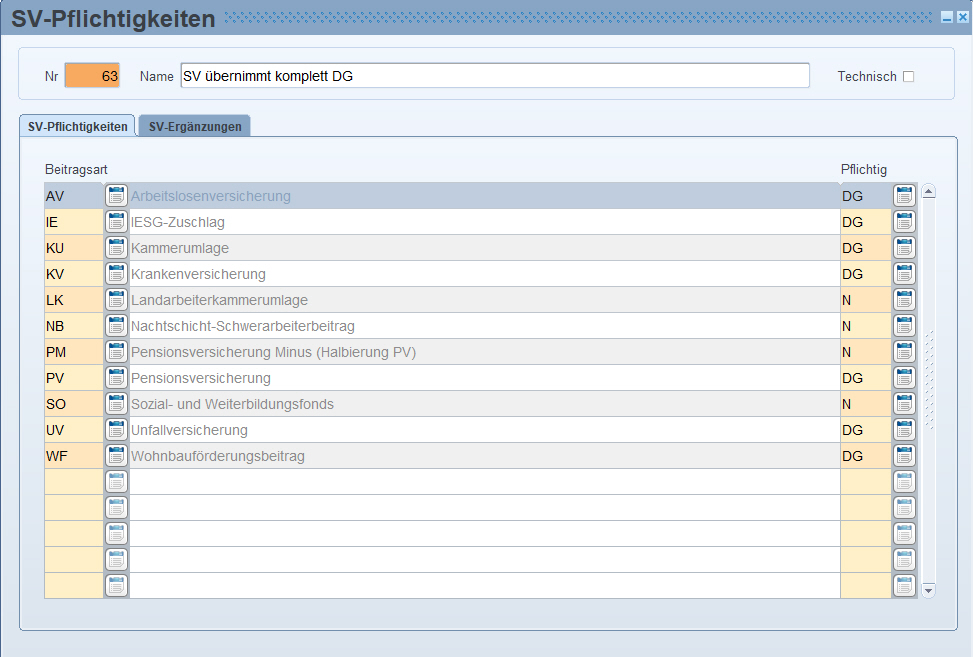

Während der Kurzarbeit sind die Dienstnehmer- und Dienstgeberanteile zur Sozialversicherung so zu bezahlen, als wäre die Arbeitszeit nicht verkürzt worden.

Dabei sind die entfallenen DN-Abgaben vom DG zu tragen, auch die Beiträge für Wohnbauförderung- und Kammerumlage (anders als in der Altersteilzeit).

Das AMS hat beschlossen, dass die Dienstgeberbeiträge für die Kurzarbeit bereits ab dem ersten Monat vom AMS übernommen werden.

Sonderzahlungen und Bemessung des Urlaubsentgeltes (Urlaubsersatzleistung) sind weiterhin im Ausmaß der Arbeitszeit vor Kurzarbeit zu berechnen.

Lehrlinge bekommen immer 100% des berechneten Bruttoentgelts.

Sollte Sie die Abrechnung der Kurzarbeit im April nicht schaffen, dann hinterlegen Sie einen Hinweis am Gehaltszettel für die Dienstnehmer, dass es im April zu Aufrollungen bezüglich der Kurzarbeit kommt und dementsprechend der Nettobetrag nicht stimmen wird.

Wenn der Mutterschutz einer Mitarbeiterin in folgendem Zeitraum

beginnt, dann verändern Sie die Arbeits- und Entgeltbestätigung für Wochengeld manuell, da der Zeitraum und die Beträge vor Beginn der Kurzarbeit gemeldet werden müssen.

Beispiel:

KUA-Zeitraum 01.04.2020 – 30.06.2020

Mutterschutz ab 01.07.2020

Das Programm erstellt eine Arbeits- und Entgeltbestätigung für den Zeitraum 01.04.2020 – 30.06.2020 mit den Beträgen für diesen Zeitraum.

Korrigieren Sie den Zeitraum auf 01.01.2020 – 31.03.2020 und geben Sie die Beträge manuell ein.

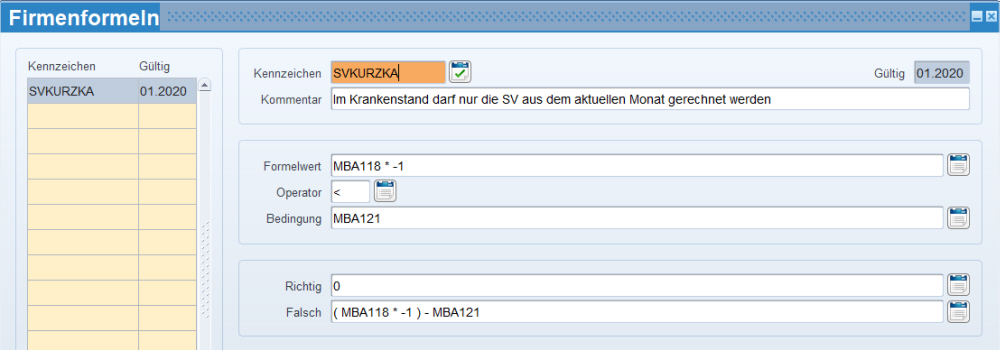

Wenn ein Mitarbeiter während der KUA mit UEL austritt, dann muss laut Leitfaden die tatsächliche SV-Bemessung genommen werden.

Die Lohnarten sind aktuell jedoch so aufgebaut, dass auch bei einem Austritt die fiktive SV-Bemessung, welche bei Ihnen mittels eines persönlichen Satzes eingetragen wurde, zur Berechnung verwendet wird. Sollten Sie daher während der KUA einen Austritt mit Urlaubsersatzleistung haben, dann stellen Sie den persönlichen Satz, im Monat des Austrittes auf 0, damit die tatsächliche SV berechnet werden kann.

Beispiel:

KUA-Beginn mit 01.04.2020

04.2020 - Persönlicher Satz 600 - SV-Bemessung vor KUA € 3.500,00

05.2020 - Persönlicher Satz 601 – SV-Bemessung während KUA € 3.500,00

Austritt per 15.05.2020 mit UEL

Stellen Sie nun den persönlichen Satz 601 per 05.2020 auf 0

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator.

Die in der Anleitung verwendeten Nummern für Lohnarten und persönliche Sätze sind nur Vorschläge. Bitte verwenden Sie freie Nummern, die bei Ihnen zur Verfügung stehen.

Damit diese komplexe Berechnung vom AMS im LHR Lohn durchgeführt werden kann, sind einige Schritte notwendig, die teilweise in der Echt-Firma und auch in einer Test-Firma durchzuführen sind.

Wir haben drei Varianten erarbeitet, die Sie verwenden können:

1. Variante: Bei dieser Variante benötigen Sie die Normalstunden, wie auch die Ausfallstunden während der Kurzarbeit.

2. Variante: Bei dieser Variante werden von den Kalendertagen des Dienstnehmers Urlaub und Zeitausgleichstage während der Kurzarbeit abgezogen.

3. Variante: Bei dieser Variante wird der Grund der Kurzarbeit an den richtigen Tagen hinterlegt und muss während eines Urlaubs oder Zeitausgleiches entsprechend beendet und danach wieder eingetragen werden.

1. Dienstnehmer in die Test-Firma kopieren

Nach dem Kopieren der Testfirma, kopieren Sie die Dienstnehmer aus der Echt-Firma.

Wichtig dabei ist, dass Sie beim Kopiervorgang die Checkbox "beibehalten" aktivieren, sodass in der Test-Firma die gleichen Dienstnehmernummern verwendet werden.

Sie können hier mit Hilfe einer Mehrfachselektionen die Dienstnehmer übernehmen, die im gleichen Monat mit der Kurzarbeit beginnen.

Somit haben Sie die Möglichkeit andere Dienstnehmer, welche eventuell später in die Kurzarbeit gehen werden, im Nachhinein mit den neuen Daten zu übernehmen.

2. Daten in der Test-Firma für die Kurzarbeit richtigstellen

Damit Sie nun ein unverfälschtes Brutto für die Berechnung vom AMS erhalten, müssen bestimmte Lohnbestandteile bei den Dienstnehmern entfernt werden bzw. wieder ergänzt werden.

Dabei bereinigen Sie die letzten drei Monate vor der Kurzarbeit bei den Dienstnehmern. Folgende Daten dürfen nicht abgerechnet werden und müssen aus der Lohnartenzuordnung oder anderen Masken gelöscht werden:

Krankheiten, wenn diese das Gehalt aliquotieren

Unterbrechungen, die zu aliquotierten Gehalt führen

Schnittlohnarten

Wenn darin außer Überstunden auch noch andere Bestandteile (Provisonen) enthalten sind, dann stellen Sie die Überstundenlohnarten auf 0, sodass nur noch der Teil der Provisionen in den Schnittlohnarten enthalten ist.

3. Neue Lohnarten für die Bruttobewertung anlegen

Damit nun das korrekte Brutto berechnet werden kann, welches Sie dann mit der Mindestbruttotabelle laut dem AMS vergleichen können, benötigten Sie ein paar Lohnarten in der Testfirma.

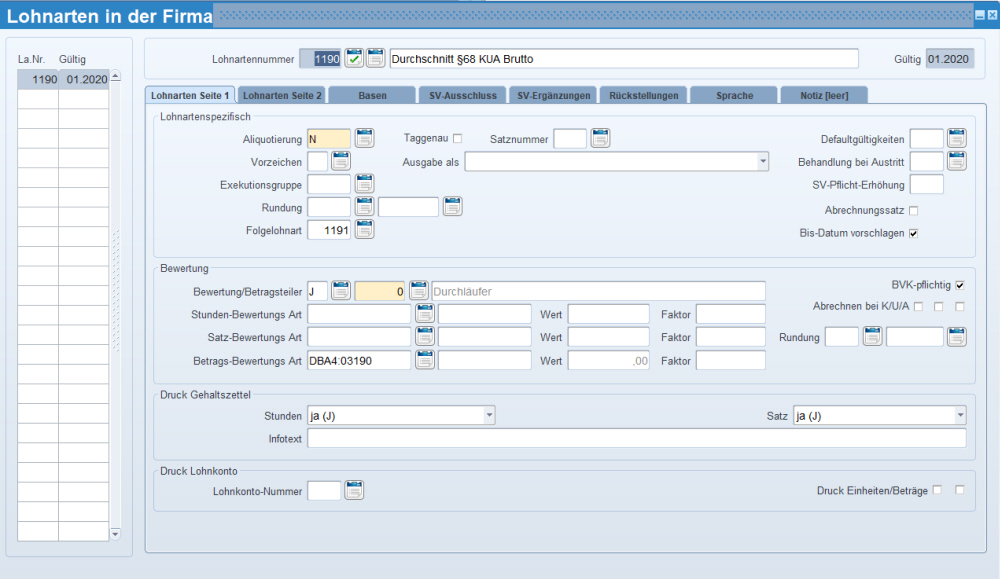

1. Lohnart für die Schnitte aller Lohnarten, die nach §68(1) versteuert wurden

Hier bilden Sie den Schnitt der letzten drei Monate für all jene Lohnarten, die nach §68 (1) besteuert werden, da diese auch in der KUA-Unterstützung zu einem gewissen Ausmaß versteuert werden.

Legen Sie dafür ein neue Durchschnittsbasis an, in der Sie alle relevanten Lohnarten hinterlegen. Diese neue Basis ist dann als Bewertungs-Art bei dieser neuen Lohnart zu verwenden.

Falls Sie eine unwiderrufbare Überstundenpauschale haben, benötigen Sie auch für die Versteuerung laut §68 (2) eine neue Lohnart!

Falls Sie eine unwiderrufbare Überstundenpauschale haben, benötigen Sie auch für die Versteuerung laut §68 (2) eine neue Lohnart!

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

1191 |

Im nächsten Schritt wird der Schnitt der letzten drei Monate für die Provisionen gebildet. |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

0 |

Durchläufer |

|

|

Betrag-Bewertungs Art: |

DBA4:03190 |

Die Bewertung dieser Lohnart erfolgt über eine Durchschnittsbasis (Nr 190), die drei Monate in die Vergangenheit schaut. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

N |

Die Beträge fließen nicht in die Kostenrechnung |

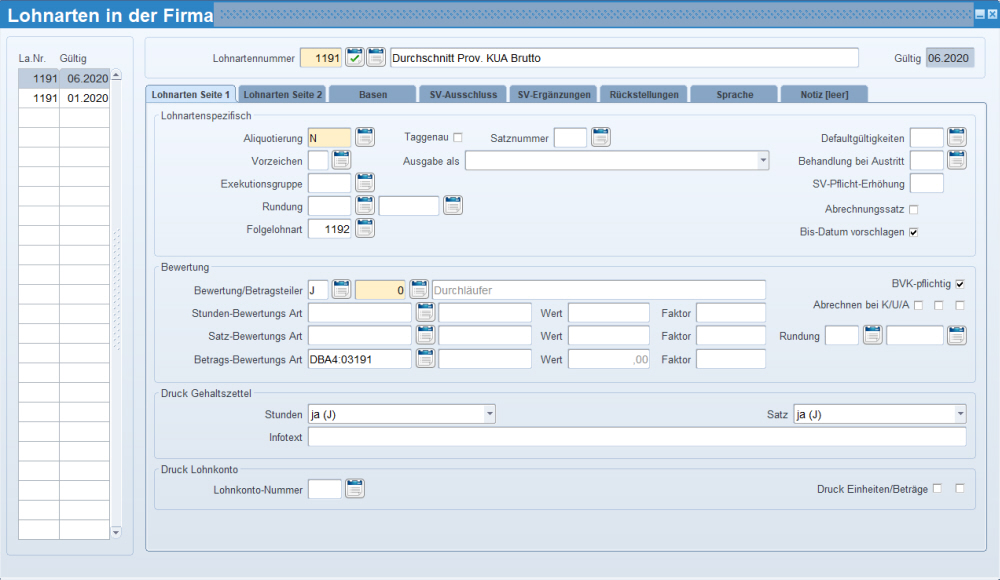

2. Lohnart für die Schnitte der Provisionen oder andere Lohnarten, für die Sie einen Günstigkeitsvergleich in der Echt-Firma durchführen möchten.

Hier bilden Sie wieder den Schnitt der letzten drei Monate für all jene Lohnarten, die als Provisionen ausbezahlt werden. Das ist jedoch nur dann notwendig, wenn Sie Ihren Mitarbeitern auch während der KUA-Provisionen ausbezahlen. Die in der KUA ausbezahlten Provisionen verringern nämlich den Anteil der Provisionen, die sich in der KUA-Unterstützung befinden.

Legen Sie dafür ein neue Durchschnittsbasis an, in der Sie alle relevanten Lohnarten hinterlegen. Diese neue Basis ist dann als Bewertungs-Art bei dieser neuen Lohnart zu verwenden.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

1192 |

Im nächsten Schritt werden weitere Lohnarten angehängt, die während der KUA ausbezahlt werden und die KUA-Unterstützung kürzen bzw. die Lohnart, in dem die laufenden Anteile aus dem Vormonat berechnet werden. |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

DBA4:03191 |

Die Bewertung dieser Lohnart erfolgt über eine Durchschnittsbasis (Nr 191), die drei Monate in die Vergangenheit schaut. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

Kostenrechnung: |

N |

Die Beträge fließen nicht in die Kostenrechnung |

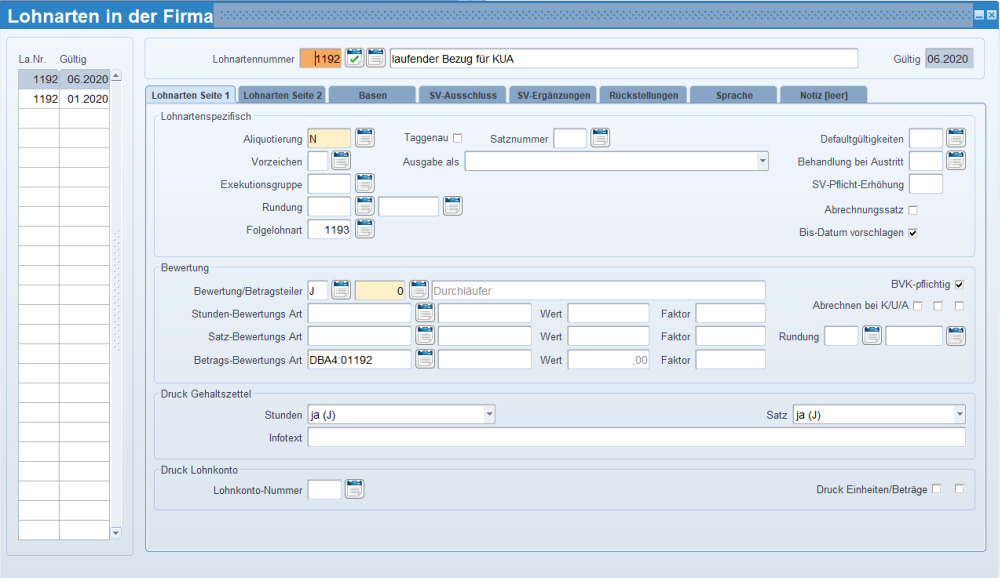

3. Lohnart für den laufenden Bezug aus dem Vormonat

Bei dieser Lohnart wird der laufendende Anteil aus dem Vormonat herangezogen.

Legen Sie dafür ein neue Durchschnittsbasis an, in der Sie alle relevanten laufenden Lohnarten hinterlegen. Diese neue Basis ist dann als Bewertungs-Art bei dieser neuen Lohnart zu verwenden.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

1193 |

Im nächsten Schritt wird die Summe der oben angeführten drei Lohnarten gebildet. |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

DBA4:01192 |

Die Bewertung dieser Lohnart erfolgt über eine Durchschnittsbasis (Nr 192), die einen Monat in die Vergangenheit schaut. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

Kostenrechnung: |

N |

Die Beträge fließen nicht in die Kostenrechnung |

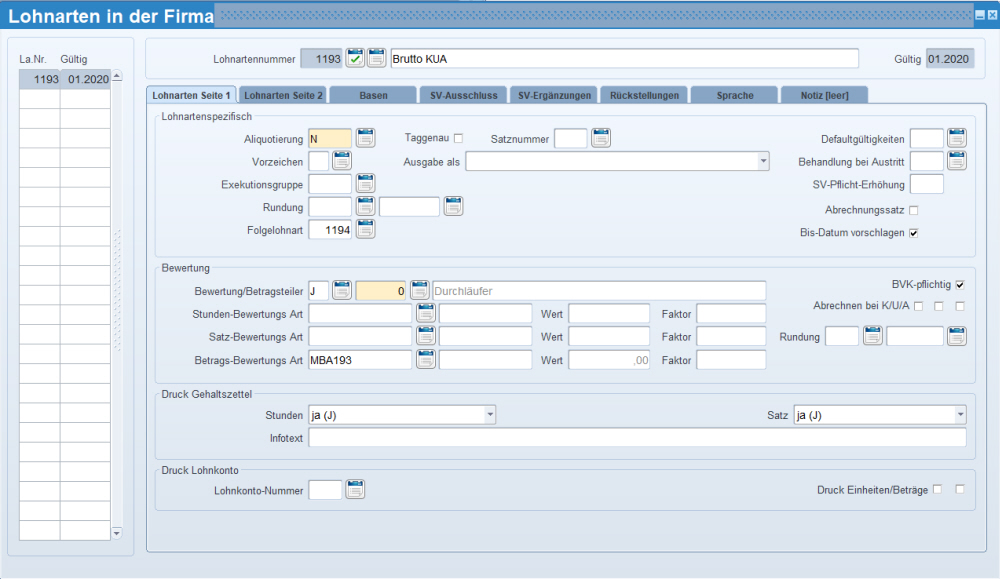

4. Lohnart für das Gesamtbrutto während der Kurzarbeit

Mit dieser Lohnart bilden Sie das gesamte Brutto, um dieses dann mit der € 5,00 Tabelle zu vergleichen.

Legen Sie dafür eine neue Monatsbasis an, in die alle oben angelegten Lohnarten hineinfließen, die als Basis für das Gesamtbrutto dienen.

Lohnart laufender Bezug

Lohnart Durchschnitt laut §68 (1)

Lohnart Durchschnitt für Provisionen

Lohnart Durchschnitt ...

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

1194 |

Im nächsten Schritt wird der Schnitt der Lohnarten nach §68 (1) prozentuell auf das Mindestbrutto aliquotiert. |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

MBA193 |

Die Bewertung dieser Lohnart erfolgt über eine Monatsbasis (Nr 193), in die alle oben angeführten Lohnarten fließen, um ein allgemeines Brutto zu ermitteln.. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

Kostenrechnung: |

N |

Die Beträge fließen nicht in die Kostenrechnung |

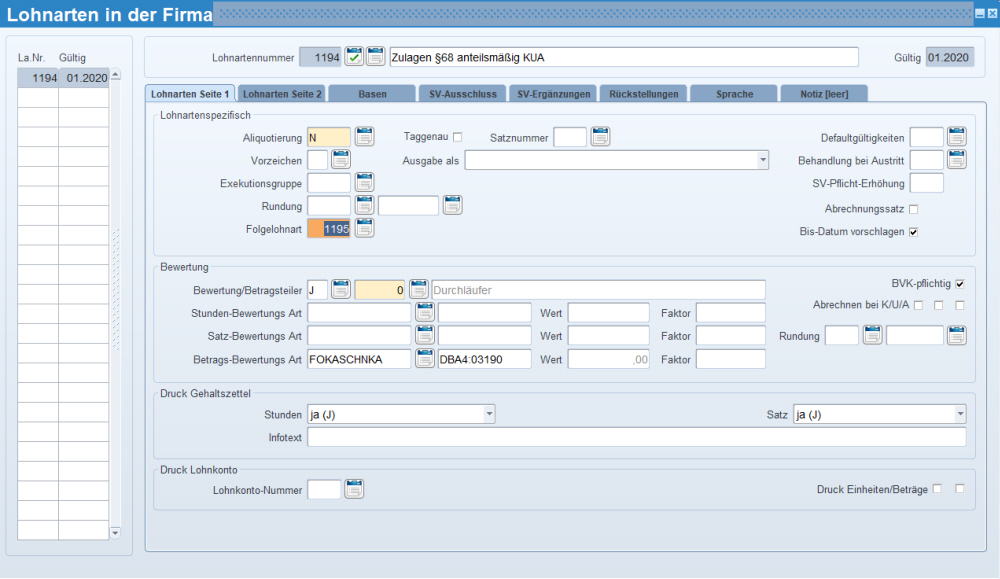

5. Lohnart für den prozentuellen Anteil des Betrages nach §68(1) in der KUA-Unterstützung

Bei dieser Lohnart wird das Verhältnis des berechneten Mindestbrutto zum aktuellen Brutto (Monatsbasis für die Lohnart „Brutto für die Kurzarbeit“) berechnet und dann wird von der Durchschnittsbasis für die Lohnart „Durchschnitt laut §68 (1)“ der anteilsmäßige Betrag ermittelt.

In der Unterstützung ist nicht der 100%ige Durchschnitt enthalten sondern nur der Anteil, welcher auf das Mindestbrutto entfällt.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

1195 |

Im nächsten Schritt werden weitere Lohnarten angehängt, die während der KUA ausbezahlt werden und die KUA-Unterstützung kürzen bzw. die Lohnart, in dem das gesamte Brutto berechnet wird. |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart erfolgt über eine Formel, die im Schritt 4 erklärt wird. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

Kostenrechnung: |

N |

Die Beträge fließen nicht in die Kostenrechnung |

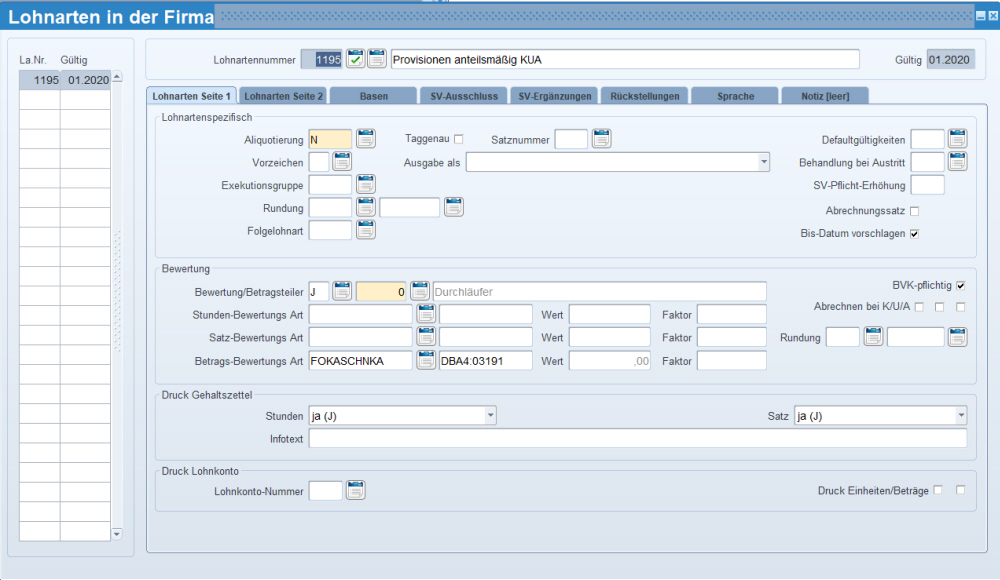

6. Lohnart für den prozentuellen Anteil des Betrages der Provisionen in der KUA-Unterstützung (bzw. alle anderen Lohnarten, welche während der KUA noch ausbezahlt werden)

Bei dieser Lohnart wird das Verhältnis des berechneten Mindestbrutto zum aktuellen Brutto (Monatsbasis für die Lohnart „Brutto für die Kurzarbeit“) berechnet und dann wird von der Durchschnittsbasis für die Lohnart „Durchschnitt Provisionen“ der anteilsmäßige Betrag ermittelt.

In der Unterstützung ist nicht der 100%ige Durchschnitt enthalten sondern nur der Anteil, welcher auf das Mindestbrutto entfällt.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart erfolgt über eine Formel, die im Schritt 4 erklärt wird. |

|

FiBu: |

|

Es wird kein Fibukonto benötigt |

|

Kostenrechnung: |

N |

Die Beträge fließen nicht in die Kostenrechnung |

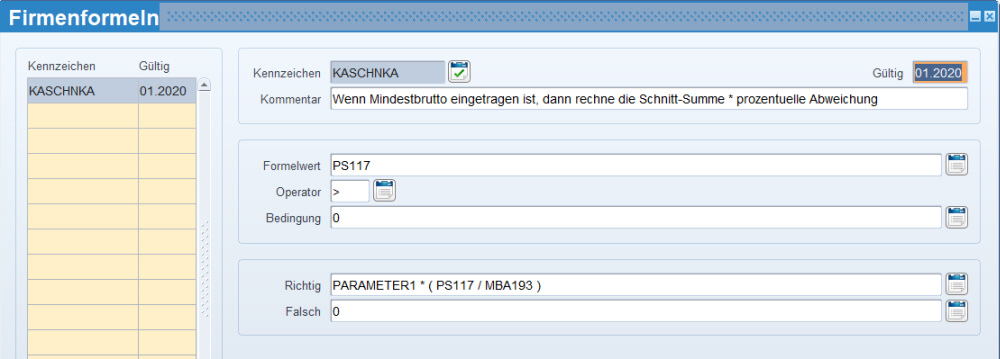

4. Formel für die Lohnarten der anteilsmäßigen Durchschnittswerte

Damit die Lohnarten, welche das Verhältnis zwischen Mindestbrutto und dem aktuellen Brutto berechnet werden können, ist eine Formel notwendig.

In der Unterstützung ist nicht der 100%ige Durchschnitt enthalten sondern nur der Anteil, welcher auf das Mindestbrutto entfällt.

Die Durchschnittsbasen, die Sie auch schon bei den Lohnarten für die Schnitte selbst verwendet haben, tragen Sie im zweiten Feld neben der Betrags-Bewertungs-Art ein.

Zuerst benötigen Sie einen persönlichen Satz, in dem das Mindestbrutto laut der AMS-Tabelle je Mitarbeiter eingetragen wird.

Danach verwenden Sie für die Berechnung diesen neuen persönlichen Satz und die Monatsbasis, in der Sie bereits alle Lohnarten, die zum Brutto zusammengerechnet werden, eingefügt haben.

anteilsmäßige Berechnung von Gesamtbrutto zum Mindestbrutto

MBA193 - Gesamtbrutto der Schnitt-Lohnarten + die Summe der laufenden Bezüge aus dem Vormonat

PS117 - Kurzarbeit Mindestbrutto

PARAMETER1 = das Feld hinter Betrags-Bewertungs Art

Diese neue Formel fügen Sie bei den betroffenen Lohnarten im Feld "Betrags-Bewertungs Art" ein und im PARAMETER 1 tragen Sie die Durchschnittsbasis ein, die Sie bereits bei der Schnittberechnung der jeweiligen Lohnart verwendet haben.

5. Dienstnehmer in der Test-Firma abrechnen

Wenn Sie die oben genannten Daten bei den Dienstnehmern angepasst haben, dann rechnen Sie die drei Monate vor Beginn der Kurzarbeit ab, damit Sie alle neu angelegten Durchschnittsbasen gefüllt und die Werte aktualisiert werden. Kontrollieren Sie dann die Abrechnungsergebnisse, ob Sie wirklich alle nicht notwendigen Bestandteile gelöscht oder auf 0 gestellt haben.

6. neue Lohnart laufender Bezug bei den Mitarbeitern im Monat der KUA hinterlegen

Hinterlegen Sie nun, damit die neuen Lohnarten alle gerechnet werden können, die neue Ausgangs-Lohnart "laufender Bezug" in der Lohnartenzordnung oder hinterlegen Sie diese Lohnart als Folgelohnart bei einer Gehaltslohnart, die jeder Mitarbeiter abgerechnet wird.

7. Verfügbare Daten aus Test-Firma auswerten und dort berechnen

Da nun das Brutto in der neuen Lohnart 1193 - Brutto in KUA in der Test-Firma berechnet wurden, haben Sie jetzt die Möglichkeit aufgrund dieser Ergebnisse die prozentuellen Zuschläge vom AMS zu berechnen. Dafür fragen Sie sich in der Abrechnungsansicht den Monat vor der KUA ab.

Verwenden Sie dafür die LHR Analyse oder LHR People Analytics und fügen Sie dann das berechnete Mindestbrutto laut AMS je Mitarbeiter in den persönlichen Sätzen ein.

Sollten Sie mehrere Mitarbeiter in KUA haben, melden Sie sich beim LHR Support, dieser kann mittels SQL das Mindestbrutto laut AMS ermitteln und dann in den persönlichen Satz je Mitarbeiter eintragen.

8. Dienstnehmer in der Test-Firma ein zweites Mal abrechnen

Nachdem das Mindestbrutto laut dem AMS berechnet und im persönlichen Satz der Test-Firma eingetragen wurde, benötigt es eine zweite Abrechnung, damit die anteiligen Schnitte berechnet werden können.

Daher nochmals für den Monat vor der KUA eine Abrechnung starten.

1. Ergänzen Sie die Stammdaten in der Echt-Firma um folgende Punkte:

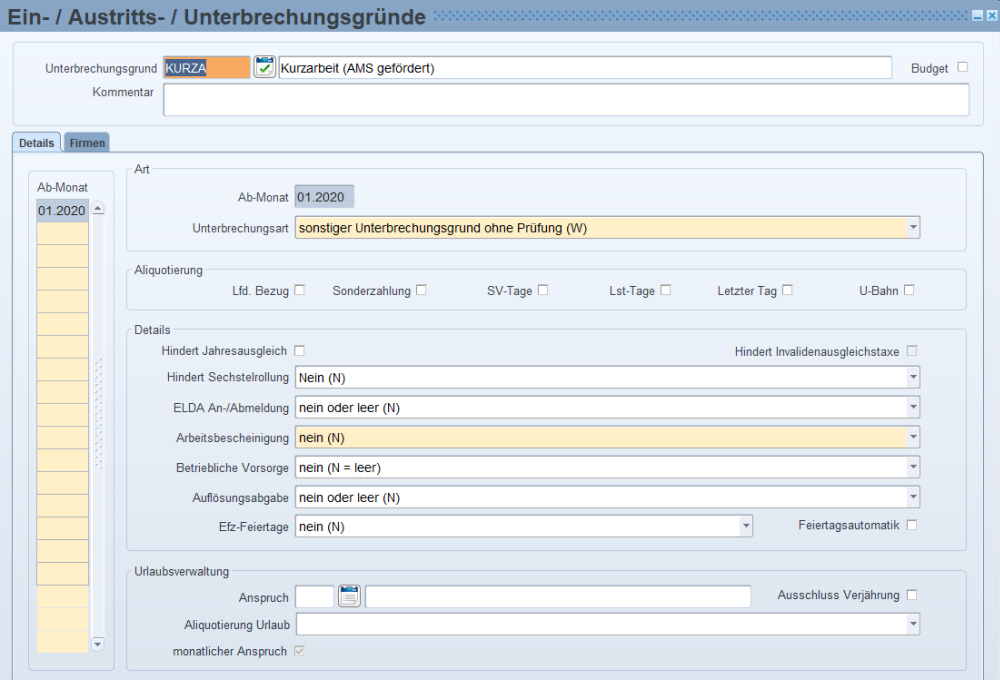

1a) Unterbrechungsgrund für die Kurzarbeit anlegen --> für jede weitere Verlängerung (Phase 2, Phase 3) wird empfohlen einen eigenen Grund anzulegen

Legen Sie einen neuen Unterbrechungsgrund für den Zeitraum der Kurzarbeit an.

Dieser Grund aliquotiert nicht das Gehalt oder andere Bezüge, wird aber in weiterer Folge für die Berechnung der Kurzarbeit benötigt.

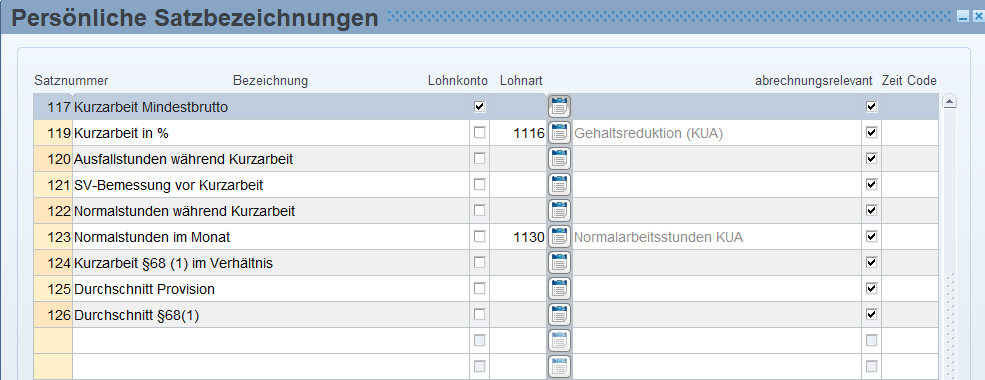

1b) neun persönliche Sätze für die Kurzarbeit anlegen

Damit das Gehalt korrekt um die Reduktion der Normalarbeitszeit verringert wird, benötigen Sie einen persönlichen Satz, in dem Sie den geplanten Prozentsatz der Kurzarbeit eintragen.

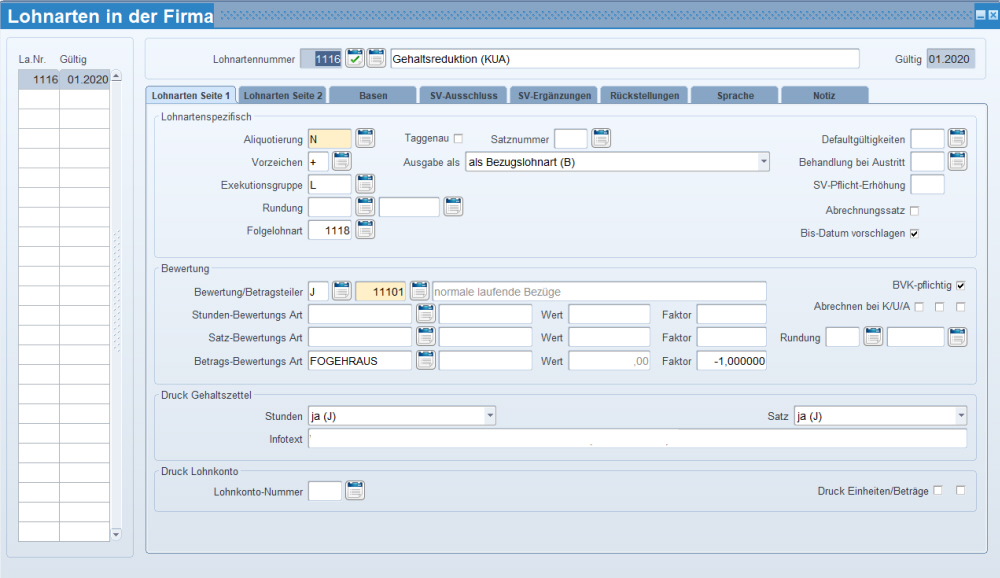

Dieser persönliche Satz generiert beim Eintragen die Lohnart 1116.

Zusätzlich dazu benötigen Sie einen zweiten persönlichen Satz, in dem Sie das Mindestbrutto der Kurzarbeit für 100% Kurzarbeit eintragen.

Da Sie in der ersten Phase mit einem angenommenen Prozentsatz rechnen, benötigen Sie einen weiteren persönlichen Satz für die tatsächlichen Ausfallstunden, die Sie am Monatsende oder am Ende der Kurzarbeitsphase korrigieren.

Dieser persönliche Satz darf aber nur die Ausfallstunden ab der Kurzarbeit rechnen und nicht davor oder danach!

Den vierten persönlichen Satz benötigen Sie für die Normalstunden während der Kurzarbeit. Hier dürfen keine Urlaube, Zeitausgleichstage oder Tage vor der Kurzarbeit enthalten sein.

Den fünften persönlichen Satz benötigen Sie, wenn ein Dienstnehmer aufgrund von Überstunden oder dergleichen eine höhere SV-Bemessung im Vormonat hatte, als ihm in diesem Monat zustehen würde.

Es ist die SV-Beitragsgrundlage aus dem Kalendermonat vor Beginn der Kurzarbeit anzuwenden und diese stellt zugleich die „Mindestbeitragsgrundlage“ bzw. gesicherte Beitragsgrundlage für den vorliegenden Kalendermonat dar.

Falls die SV-Beitragsgrundlage im Vormonat „Lücken“ aufweist (zB ausgeschöpftes Krankenentgelt), so geht man zum letzten abgerechneten Kalendermonat mit voller Beitragsgrundlage zurück.

Wurden allerdings im letzten Monat vor der Kurzarbeit Überstunden oder Provisionen abgerechnet (ev. höher als sonst), so geht man dennoch von dieser Beitragsgrundlage aus.

Den sechsten persönlichen Satz für die Normalstunden im Monat benötigen Sie, damit die korrekte prozentuelle Abweichung zu den Arbeitsstunden berechnet werden kann.

Den siebten persönlichen Satz benötigen Sie für die KUA-Unterstützung nach §68(1), welche in der Test-Firma berechnet wurde.

Den achten persönlichen Satz benötigen Sie für die Schnittwerte der Lohnarten nach §68(1).

Den neunten persönlichen Satz benötigen Sie für die Schnittwerte der Provisionen.

Sie haben auch die Möglichkeit für die Ausfallstunden, Normalstunden während Kurzarbeit und Normalstunden im Monat Lohnarten zu verwnden, die aus der Zeiterfassung gefüllt werden.

Sie haben auch die Möglichkeit für die Ausfallstunden, Normalstunden während Kurzarbeit und Normalstunden im Monat Lohnarten zu verwnden, die aus der Zeiterfassung gefüllt werden.

Auch die Werte für die KUA-Unterstützung §68(1), Durchschnitt nach §68(1) und Durchschnitt für Provisionen haben Sie die Möglichkeit Lohnarten zu verwenden.

ACHTUNG, dann muss in den Formeln anstelle der persönlichen Sätze mit Monatsbasen gerechnet werden.

1d) Lohnarten für Gehaltsreduktion / Kurzarbeit / Kurzarbeit §68(1) / SV-Bemessung vor Kurzarbeit (einzelne Lohnarten auch für Krankenentgelt unter 100%) anlegen

Legen Sie 6 neue Lohnarten für die Berechnung der Kurzarbeit an.

Wenn ein Dienstnehmer während der Kurzarbeit im Krankenstand unter 100% ist, dann benötigen Sie drei zusätzliche Lohnarten. Somit sind es dann sechs Lohnarten.

Wenn Sie SV-freie-Krankenentgelte ausbezahlen, dann benötigen Sie auch für diese eigene Lohnarten mit einem SV-freien Betragsteiler!

Für die Anlage der Lohnarten benötigen Sie die SV-Pflichtigkeit für Übernahme der SV-DN-Anteile vom DG, für den Anteil, der dem Dienstnehmer auf seine volle Bemessung entgeht.

Im Gegensatz zur Altersteilzeit übernimmt in diesem Fall der Dienstgebern auch die Beträge für Wohnbauförderung und Kammerumlage.

Sollen Sie Mitarbeiter der BVA haben, die auch in Kurzarbeit sind, dann müssten Sie hier bei der SV-Pflichtigkeit im Reiter "SV-Ergänzungen" die Ergänzungen "LH02" und "LH04" eintragen!

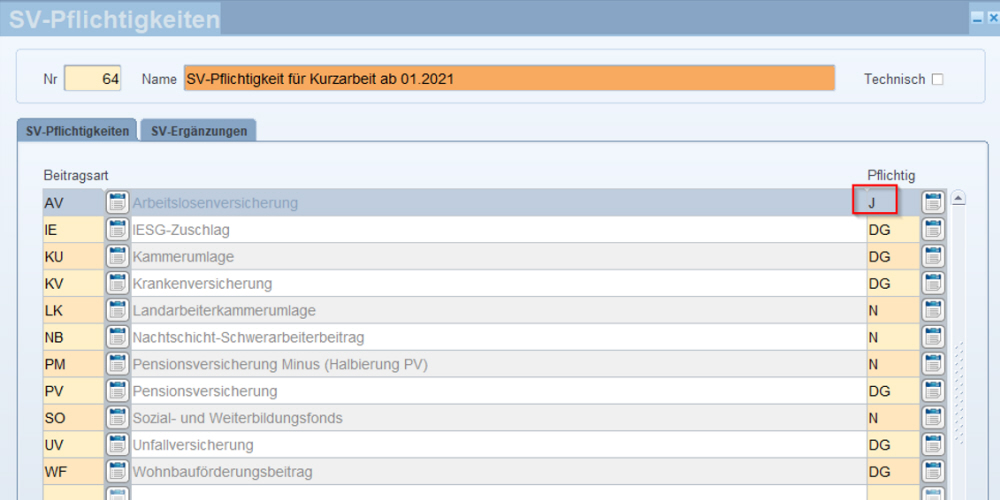

Ab 01.2021 brauchen Sie eine neue SV-Pflichtigkeit, damit die Berechnung der AV-Staffelung korrekt durchgeführt werden kann:

Die erste Lohnart soll das Gehalt um die Veränderung der Normalarbeitszeit verringern, damit nur der Teil vom Unternehmen ausbezahl wird, welchen der Dienstnehmer tatsächlich gearbeitet hat.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Bezugslohnart |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

|

Im nächsten Schritt wird für die Reduktion bei Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11101 |

SV- DB-/DZ-/KommSt und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 1 durch eine Formel ersetzt. |

|

Faktor |

-1 |

Damit die Lohnart vom gesamten Brutto abgezogen wird. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

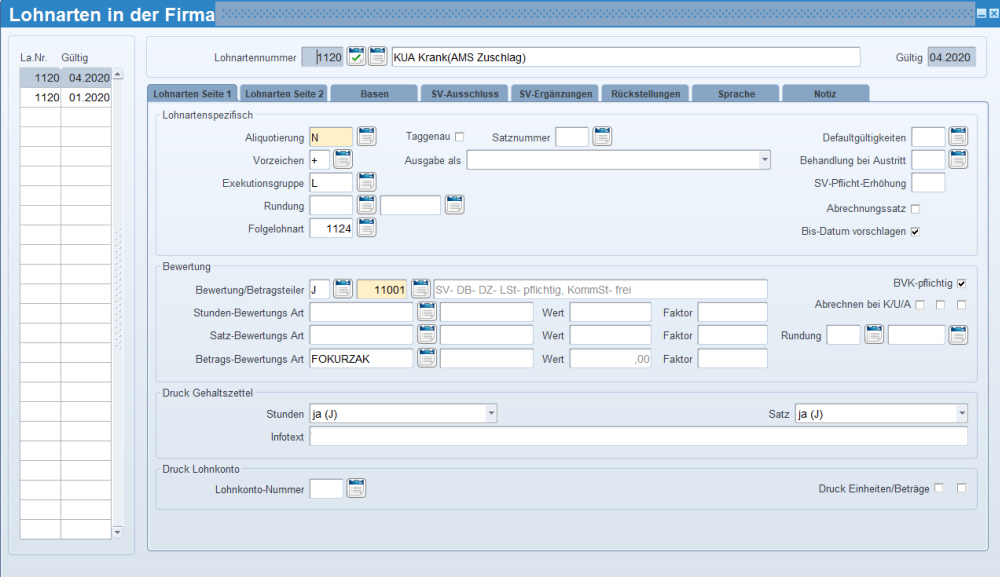

Die zweite Lohnart verringert das Krankenentgelt um das Ausmaß der Kurzarbeit, da in diesem Fall nur Krankenentgelt in der Höhe der normalerweise tatsächlich geleisteten Zeit vergütet wird.

Das ist jedoch nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Bezugslohnart |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

|

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11101 |

SV- DB-/DZ-/KommSt und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 2 durch eine Formel ersetzt. |

|

Faktor |

-1 |

Damit die Lohnart vom gesamten Brutto abgezogen wird. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

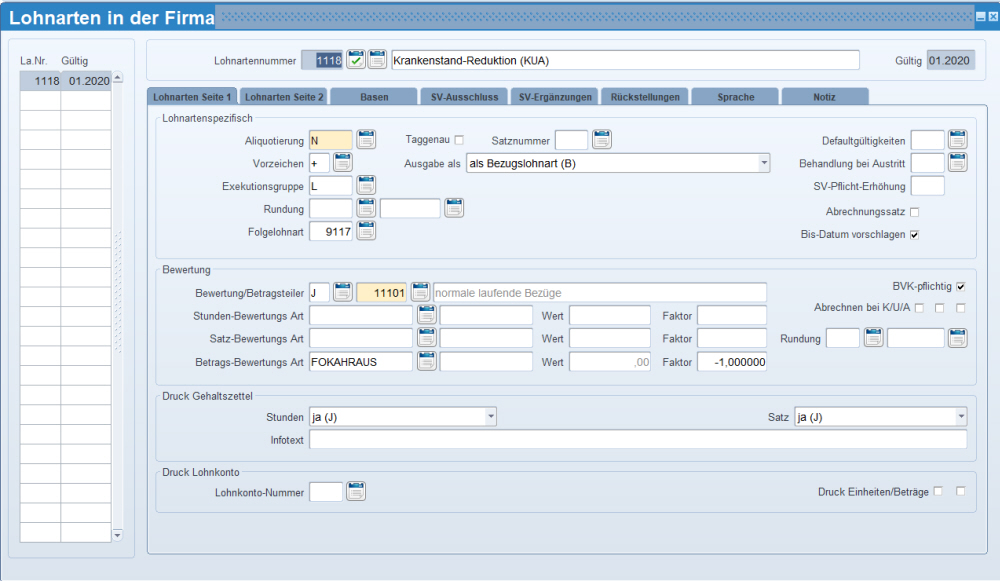

Die dritte Lohnart errechnet den aliquotierten Wert des im Persönlichen Satz eingetragenen Wert der Kurzarbeitsunterstützung. Die Lohnart wird bei untermonatigem Ein/Austritt/Unterbrechung bzw. Krankheit aliquotiert. Zusätzlich wird der anteilige Wert errechnet, wenn der Mitarbeiter nicht mit 01. Des Monats in Kurzarbeit ist, bzw. wenn die Normalstunden in der Kurzarbeit weniger sind, als die Normalstunden.

|

Aliquotierung: |

LE |

laufende und EFZ Aliquotierung |

|

Vorzeichen: |

N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 3 durch eine Formel ersetzt. |

|

FiBu: |

leer |

|

|

Kostenrechnung: |

N |

keine Kostenrechnung |

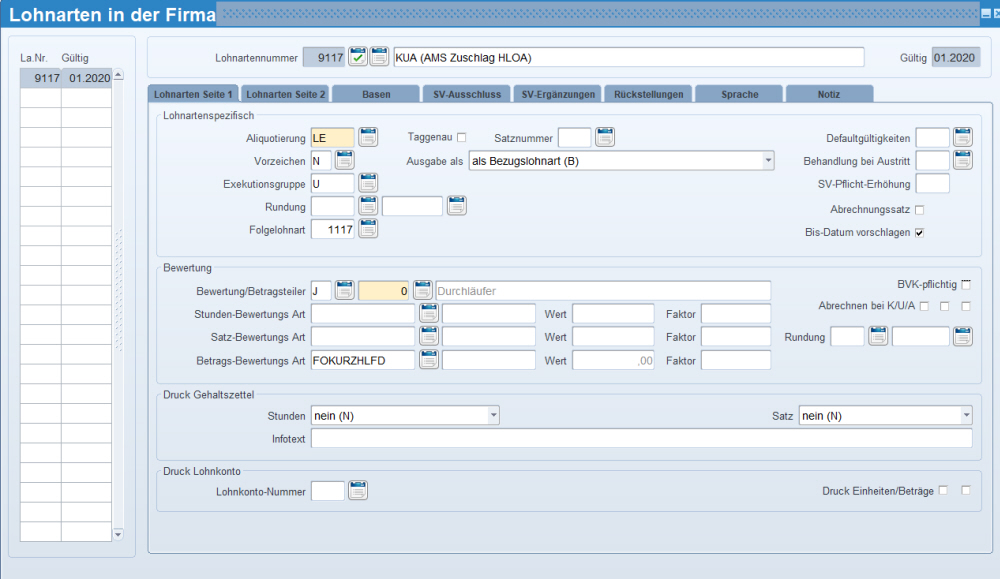

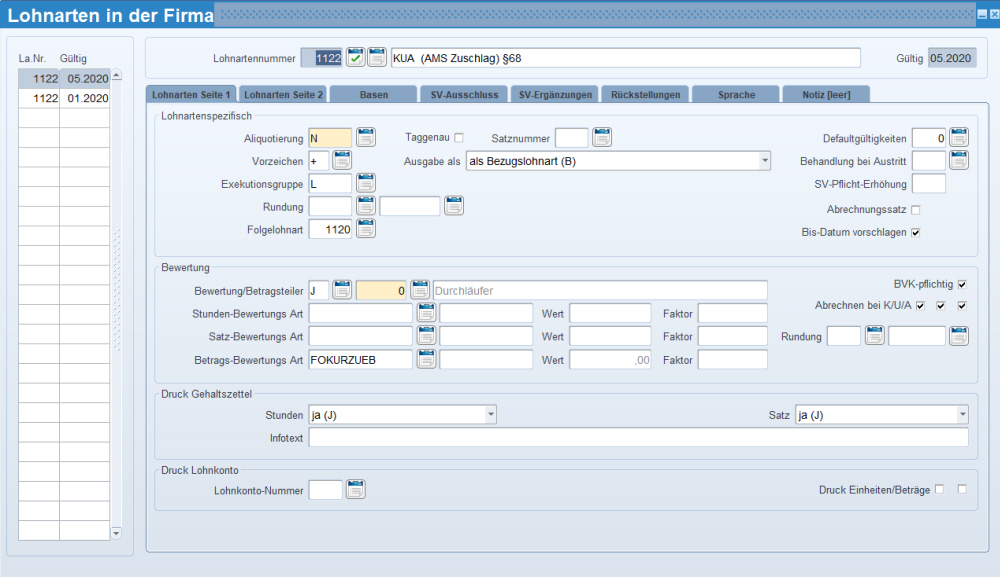

Die vierte Lohnart stellt den Zuschuss dar, den der Arbeitgeber vom AMS rückvergütet bekommt. Dieser richtet sich nach der Staffelung der Bruttobezüge, die das AMS vorgegeben hat.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto nach §68 eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11001 |

KommSt-frei, aber SV-/DB-/DZ- und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 4 durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

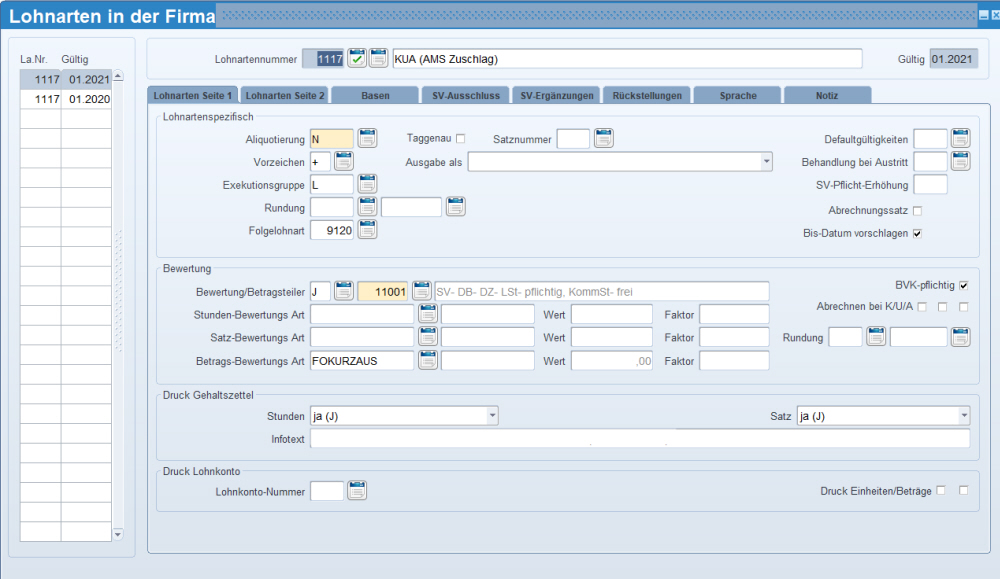

Die fünfte Lohnart berechnet die KUA-Unterstützung nach §68.

Die Lohnart wird bei untermonatigem Ein/Austritt/Unterbrechung bzw. bei Krankheit aliquotiert.

|

Aliquotierung: |

LE |

laufende und EFZ Aliquotierung |

|

Vorzeichen: |

N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto nach §68 eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Nein |

keine BV-Pflicht |

|

Betragsteiler: |

0 |

Durchläufer |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 5 durch eine Formel ersetzt. |

|

FiBu: |

leer |

|

|

Kostenrechnung: |

N |

keine Kostenrechnung |

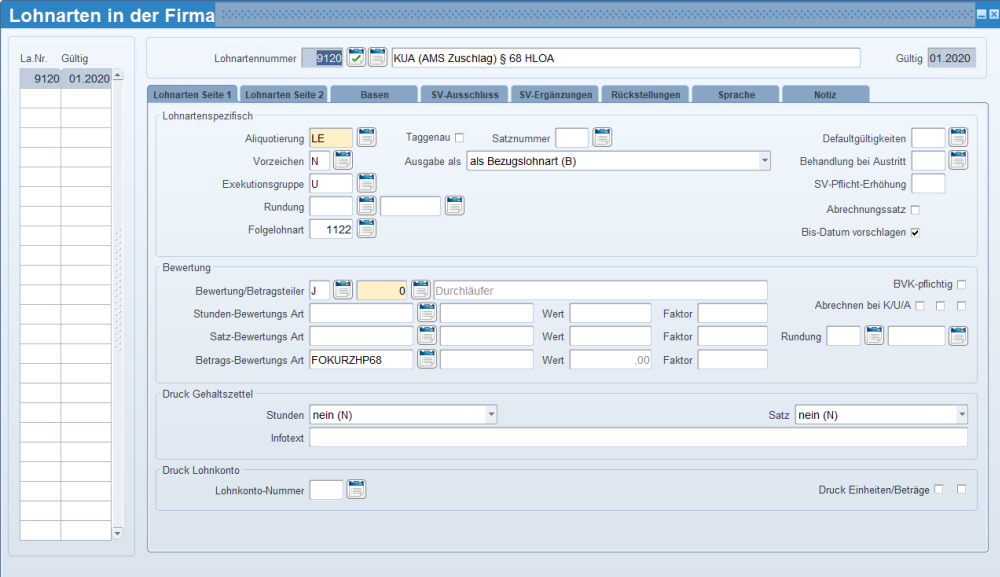

Die sechste Lohnart berechnet die KUA-Unterstützung nach §68.

Diese wird benötigt, damit die Steuerbegünstigung auch mit den Werten berechnet wird, die in der KUA-Unterstützung enthalten sind.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto für den Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11020 |

SEG-Zulage §68(1) |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 6 durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

Die siebte Lohnart stellt den Zuschuss dar, den der Arbeitgeber für den Zeitraum des Krankenstandes unter 100% vom AMS rückvergütet bekommt.

Dieser richtet sich ebenfalls nach der Staffelung der Bruttobezüge, die das AMS vorgegeben hat.

Das ist jedoch wieder nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto laut §68 für den Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11001 |

KommSt-frei, aber SV-/DB-/DZ- und Lohnsteuerpflichtig |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 7 durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

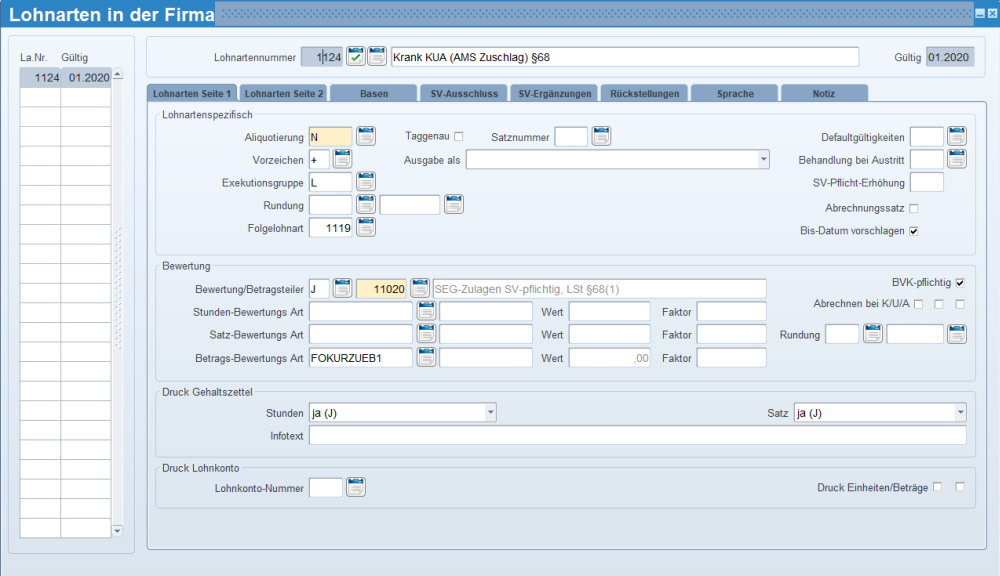

Die achte Lohnart berechnet sich die KUA-Unterstützung nach §68 im Krankenstand.

Diese wird benötigt, damit die Steuerbegünstigung auch mit den Werten berechnet wird, die in der KUA-Unterstützung enthalten sind.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Hinzurechnung |

|

Exekutionsgruppe: |

L |

Beschränkt pfändbare laufende Bezüge |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung des Kurzarbeits-Zuschuss-Brutto für den Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

11020 |

SEG-Zulage §68(1) |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 8 durch eine Formel ersetzt. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Bruttoverbuchung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

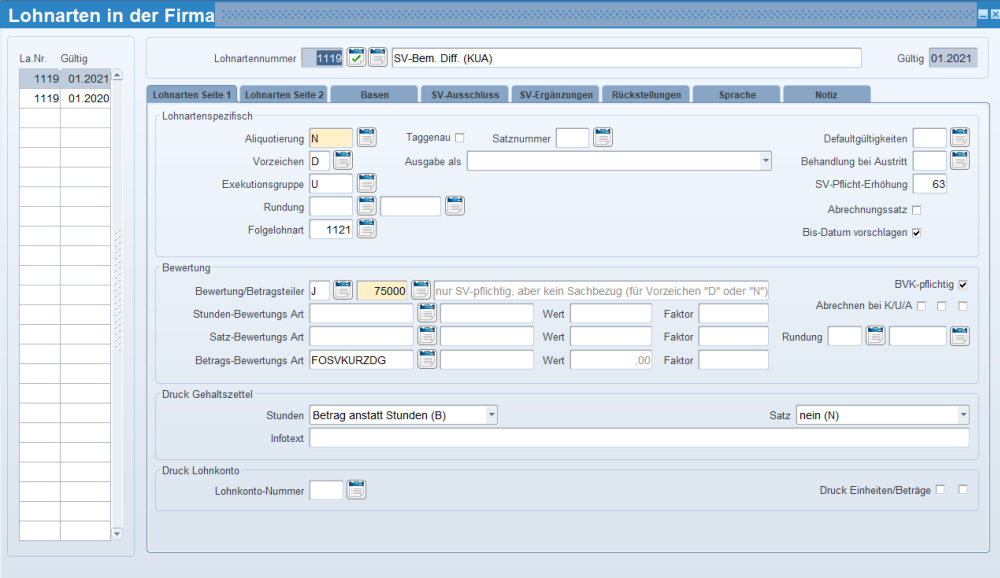

Die neunte Lohnart berechnet die Differenz von der SV-Bemessung vor Kurzarbeit zur tatsächlichen SV-Bemessung (welche abgerechnet wurde).

Im Endeffekt können Sie sich diese Lohnart wie Höherversicherung für die Altersteilzeit vorstellen. Der DG übernimmt die Anteile vom DN für die SV-Bemessung über das tatsächliche Entgelt. Da nun der DG auch bei der vom DN-übernommenen SV die Abgaben WF und KU trägt, muss die SV-Pflichterhöhung verändert werden. Legen Sie daher dafür eine neue Erhöhung an.

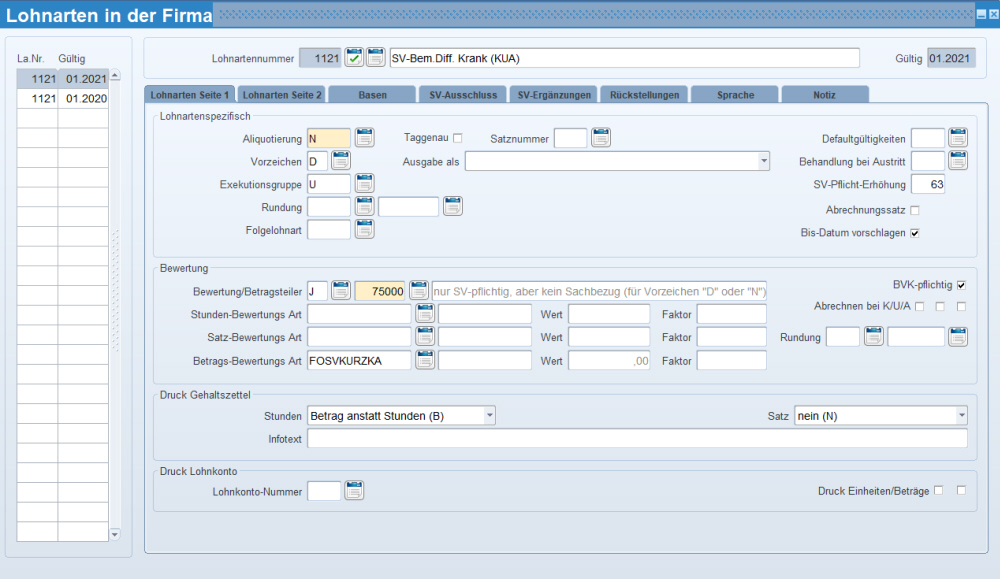

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

Im nächsten Schritt wird für die Berechnung der entgangenen SV-Bemessung vor Kurzarbeit für Krankenstand eine neue Lohnart angelegt, die Sie bei dieser Lohnart als Folgelohnart eintragen. |

|

|

SV-Pflicht-Erhöhung |

62 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 63 bzw. 64 zugegriffen. |

|

SV-Pflicht-Erhöhung ab 01.2021 |

63 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 64 bzw. 65 zugegriffen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

75000 |

SV-pflichtig aber kein Sachbezug |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 9 durch eine Formel ersetzt. |

|

FiBu: |

nein |

|

|

Kostenrechnung: |

A |

Die Abgaben der Lohnart fließen in die Kostenrechnung. |

Für die Kurzarbeit (Übernahme der SV vom DG) tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH01 ab 01.2020 ein! Somit wird die AV-Staffelung bei dieser Lohnart nicht gerechnet.

Ab 01.2021 tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH05 ein!

Wenn Sie den Weiterbildungsfond bei Ihnen abrechnen, dann tragen Sie hier bei dieser Lohnart den Zuschlag "Z05" ebenfalls ein.

Die zehnte Lohnart berechnet die Differenz von der SV-Bemessung vor Kurzarbeit zur tatsächlichen SV-Bemessung (welche abgerechnet wurde), jedoch hier nur den fehlenden Anteil, der aufgrund vom Krankenstand unter 100% fehlt.

Im Endeffekt können Sie sich diese Lohnart wie Höherversicherung für die Altersteilzeit vorstellen. Der DG übernimmt die Anteile vom DN für die SV-Bemessung über das tatsächliche Entgelt. Das ist jedoch wieder nur dann notwendig, wenn bei Ihnen die Krankenstands-Lohnarten in eigene Lohnarten ausgelagert werden (50% wird mittels einer separaten Lohnart berechnet).

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Unpfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

SV-Pflicht-Erhöhung |

62 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 63 bzw. 64 zugegriffen. |

|

SV-Pflicht-Erhöhung ab 01.2021 |

63 |

Durch diese Erhöhung wird auf die SV-Pflichtigkeit 64 bzw. 65 zugegriffen. |

|

BV-Pflicht |

Ja |

Da die BVK von der Bemessung vor der Kurzarbeit berechnet werden muss. |

|

Betragsteiler: |

75000 |

SV-pflichtig aber kein Sachbezug |

|

Betrag-Bewertungs Art: |

EIN |

Die Bewertung dieser Lohnart wird im Schritt 1d / 10 durch eine Formel ersetzt. |

|

FiBu: |

nein |

|

|

Kostenrechnung: |

A |

Die Abgaben der Lohnart fließen in die Kostenrechnung. |

Für die Kurzarbeit (Übernahme der SV vom DG) tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH01 ab 01.2020 ein!

Somit wird die AV-Staffelung bei dieser Lohnart nicht gerechnet.

Ab 01.2021 tragen Sie bei der Lohnart mit dem Betragsteiler 75000, die SV-Pflicht-Erhöhung und unter SV-Ergänzungen (wie in SV-Ausschluss) einmalig LH05 ein!

1d) Formel für die Berechnung der Lohnarten

Zuerst benötigen Sie eine Lohnart, die Ihnen das Gehalt auf die geplanten Normalstunden reduziert bzw. auf die Stunden, die der Dienstnehmer in diesem Monat nicht leisten wird (Ausfallstunden).

Danach benötigen Sie noch eine Lohnart, die Ihnen vom allgemeinen Bruttobetrag für die Kurzarbeitsunterstützung den Anteil laut nicht geleisteten Stunden berechnet und eine, mit der die Differenz der Sozialversicherung zur Bemessung vor der Kurzarbeit berechnet.

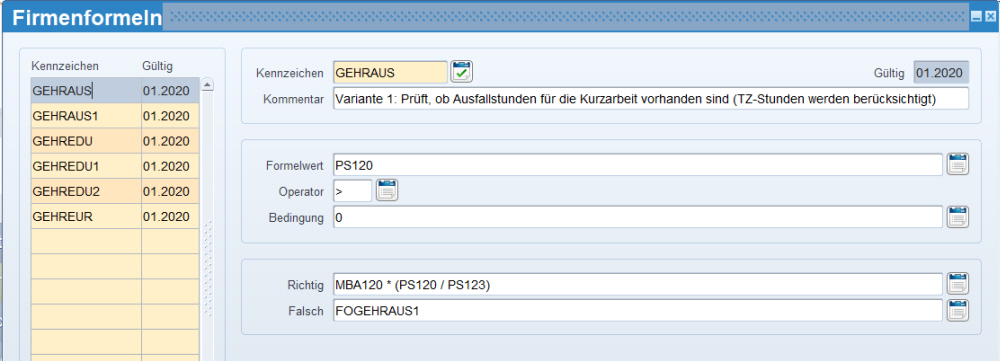

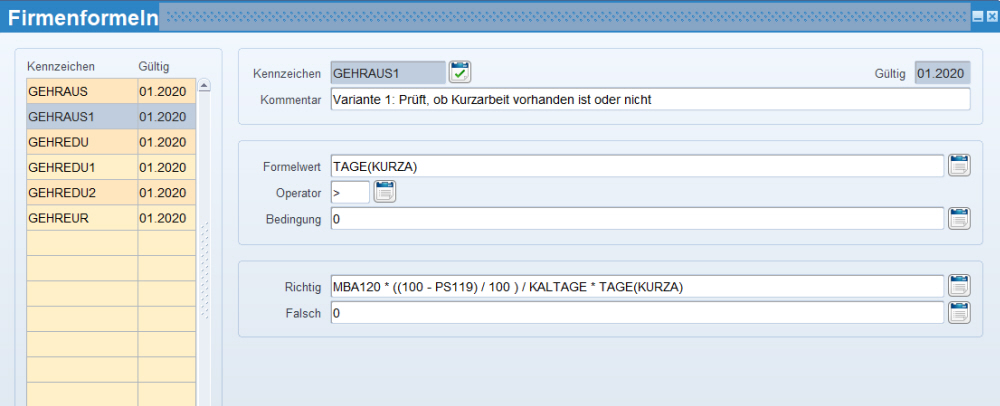

1. Gehaltsreduktion - Berechnung mit Ausfallstunden

MBA120 - monatliches Entgelt

Bei der Variante mit den Ausfallstunden muss die Monatsbasis die aliquoten Werten (mit EFZ-Aliquotierung) beinhalten.

(Stammdaten / Lohnarten / Bezeichnungen / Monatsbasen - Drop-Down Aliquotierung auf "Ja mit Efz (E) )

PS119 - Kurzarbeit in % (fiktiv)

PS120 - Ausfallstunden während Kurzarbeit

PS123 - Normalstunden im Monat

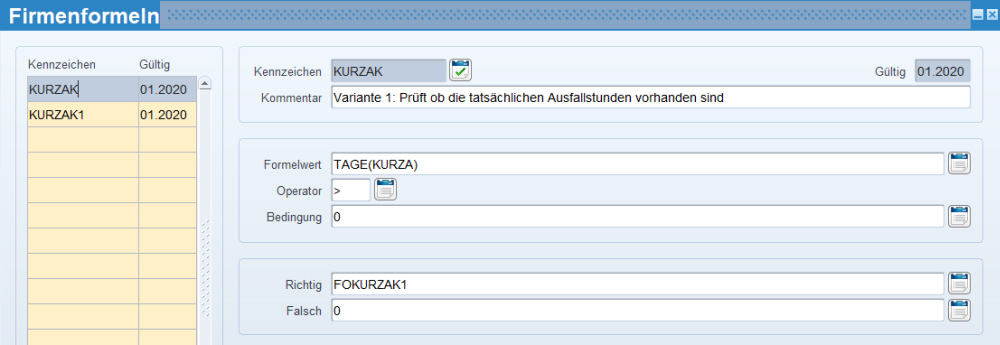

Hier wird zuerst geprüft, ob die tatsächlichen Ausfallstunden bereits vorhanden sind und wenn ja, dann wird das Gehalt auf diese Stunden reduziert.

Wenn diese Stunden nicht vorhanden sind, dann wird der fiktive Prozentsatz für die Kurzarbeit verwendet und das Gehalt um diesen Wert verringert.

Dabei wird die Kürzung nur für die Tage der Kurzarbeit vorgenommen.

Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

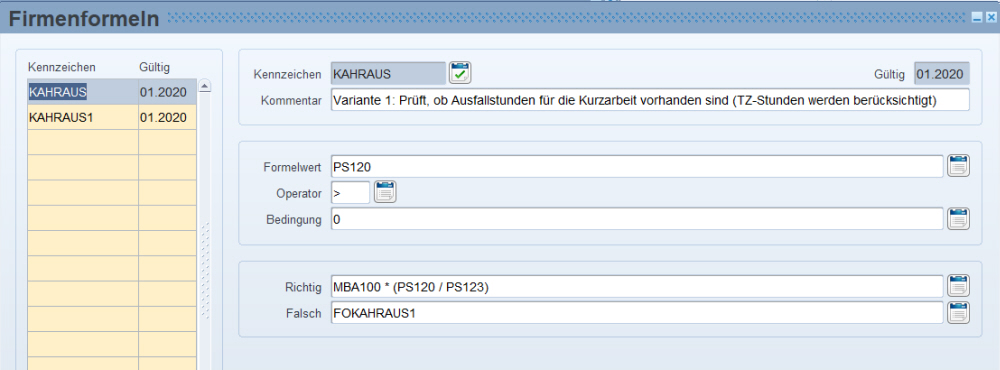

2. Krankenstands-Reduktion- Berechnung mit Ausfallstunden

MBA100 - Hier fließen die Krankenstands-Lohnarten (auch Feiertage) hinein (außer 100% - wenn das über das Gehalt ausbezahlt wird)

PS119 - Kurzarbeit in % (fiktiv)

PS120 - Ausfallstunden während Kurzarbeit

PS123 - Normalstunden im Monat

Hier wird zuerst geprüft, ob die tatsächlichen Ausfallstunden bereits vorhanden sind und wenn ja, dann wird der Krankenstand auf diese Stunden reduziert.

Wenn diese Stunden nicht vorhanden sind, dann wird der fiktive Prozentsatz für die Kurzarbeit verwendet und der Krankenstand um diesen Wert verringert.

Dabei wird die Kürzung nur für die Tage der Kurzarbeit vorgenommen.

Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

3. Kurzarbeitsunterstützung - aliquot (Hilfslohnart)

PS117 - Kurzarbeit Mindestbrutto

PS123 - Normalstunden im Monat

PS122 - Normalstunden während Kurzarbeit

Hier wird zuerst geprüft, ob die Normalstunden im Monat bereits vorhanden sind und wenn ja, dann wird das berechnete Mindestbrutto aus dem persönlichen Satz 117 auf die Normalstunden aliquotiert.

Wenn diese Stunden nicht vorhanden sind, dann wird das berechnete Mindestbrutto aus dem persönlichen Satz 117 durch die Kalendertage im Abrechnungsmonat mit den tatsächlichen Kurzarbeitstagen im Monat multipliziert. Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

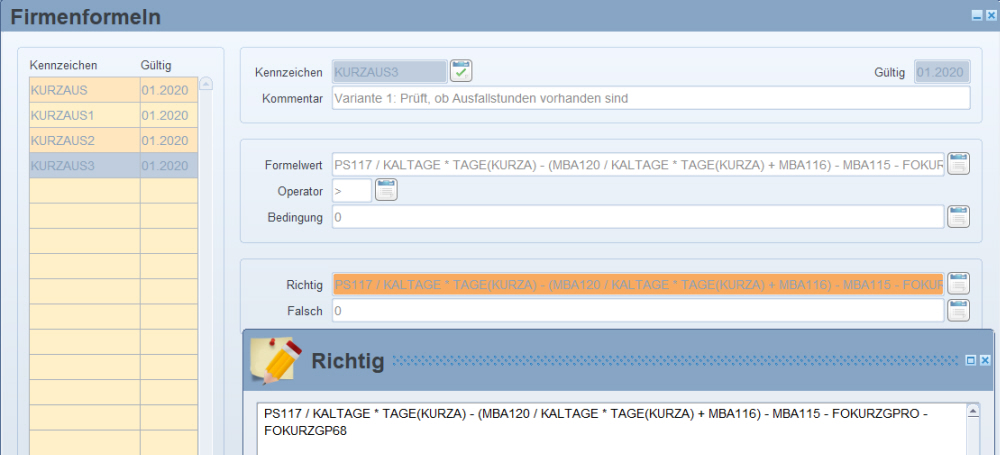

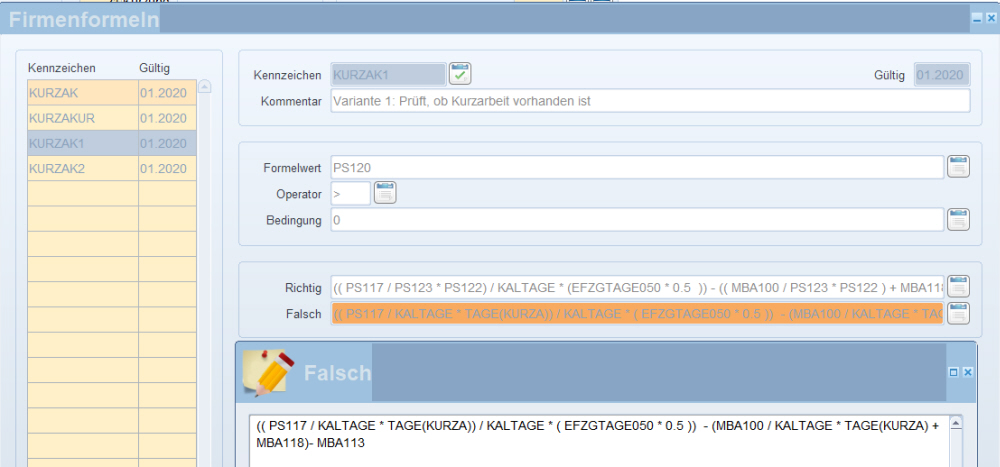

4. Kurzarbeitsunterstützung- Berechnung mit Ausfallstunden

MBA015 - Lohnart Kurzarbeit (AMS Zuschlag Hilfslohnart)

Bei der Variante mit den Ausfallstunden muss die Monatsbasis die aliquoten Werten (mit EFZ-Aliquotierung) beinhalten.

(Stammdaten / Lohnarten / Bezeichnungen / Monatsbasen - Drop-Down Aliquotierung auf "Ja mit Efz (E) )

MBA120 - monatliches Entgelt

PS122 - Normalstunden während Kurzarbeit

PS123 - Normalstunden im Monat

MBA116 - Lohnart Gehaltsreduktion

MBA114 - laufende Provisionen im KUA-Monat

PS125 - Durchschnitt der Provisionen für den Günstigkeitsvergleich (anteilsmäßig, d.h. jener Wert, der tatsächlich in der KUA-Unterstützung enthalten ist)

MBA122 - laufende Lohnarten nach §68(1) im KUA-Monat

PS124 - Durchschnitt der Lohnarten nach §68(1) für den Günstigkeitsvergleich (anteilsmäßig, d.h. jener Wert, der tatsächlich in der KUA-Unterstützung enthalten ist)

MBA115 - Abzugslohnarten für die KUA-Unterstützung (bsp: Sachbezug, KUA-Unterstützung nach §68(1), Diäten pflichtig)

ACHTUNG! Diese Werte werden in dieser Anleitung nicht auf die Zeiten der KUA aliquotiert. Sollten Sie das noch wünschen, berechnen Sie die Werte dieser Monatsbasis mit den Normalstunden im Monat und der Normalstunden während Kurzarbeit (bsp: MBA115 / PS123 * PS122)

Hier wird zuerst geprüft, ob Kurzarbeit vorliegt (Prüfung auf die Eintrittsdaten).

Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

Danach wird geprüft, ob Ausfallstunden vorhanden sind oder ob die Berechnung mit dem Prozentsatz durchgeführt werden muss.

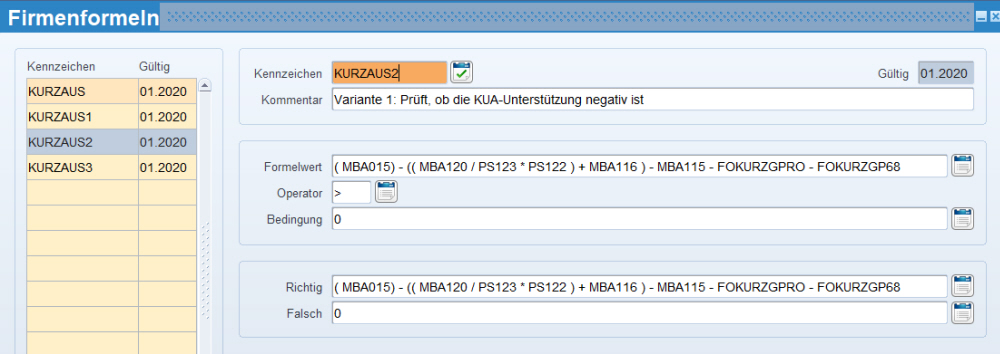

Bei beiden Varianten wird dann im nächsten Schritt kontrolliert, ob die KUA-Unterstütung nicht negativ wird.

In dieser Formel muss geprüft werden, ob die KUA-Unterstützung mit allen Abzügen nicht negativ wird. Sollte dieser Werte nämlich negativ werden, dann erhält der MA immer nur maximal sein Mindestbrutto, auch wenn mehr gearbeitet wurde.

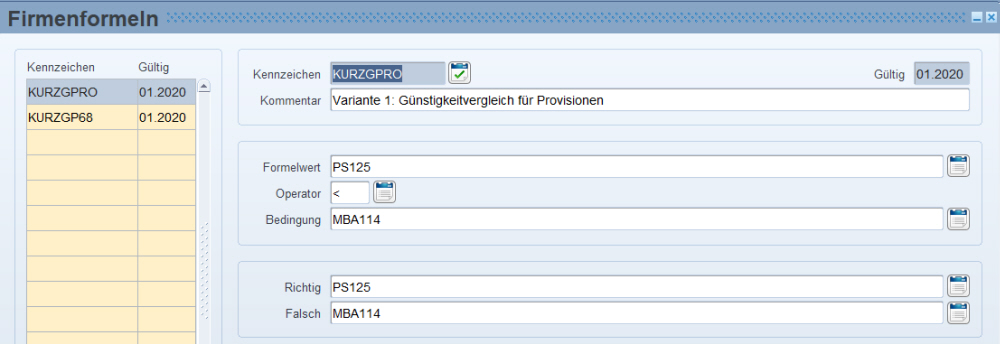

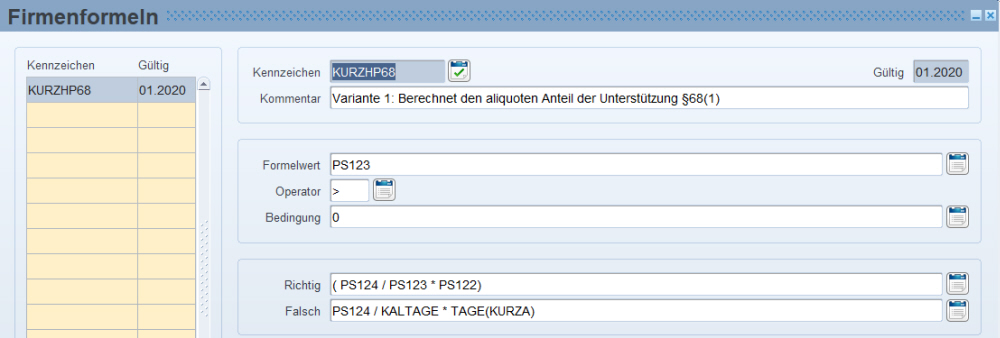

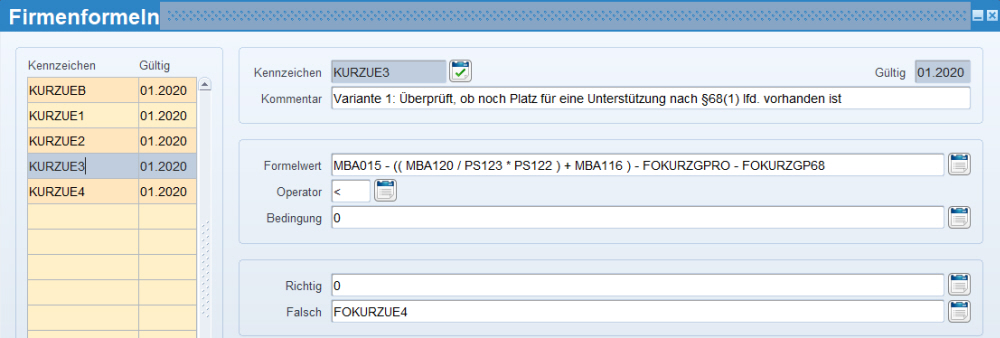

Mit der Formel „KURZGPRO“ wird ein Günstigkeitsvergleich für die Provisionen berechnet.

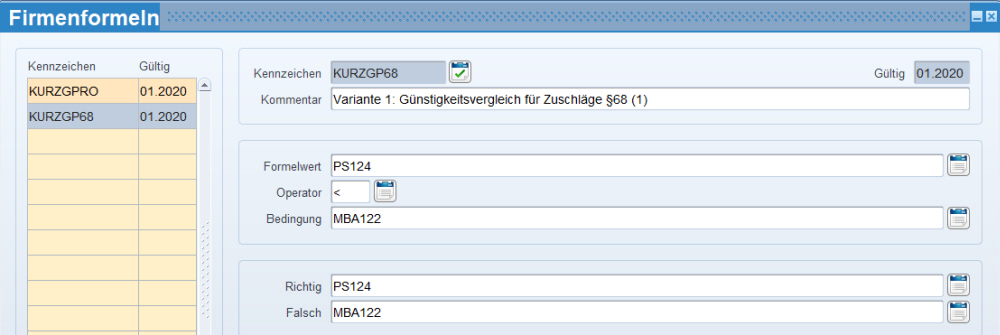

Mit der Formel „KURZGP68“ wird ein Günstigkeitsvergleich für die Lohnarten nach §68(1) berechnet.

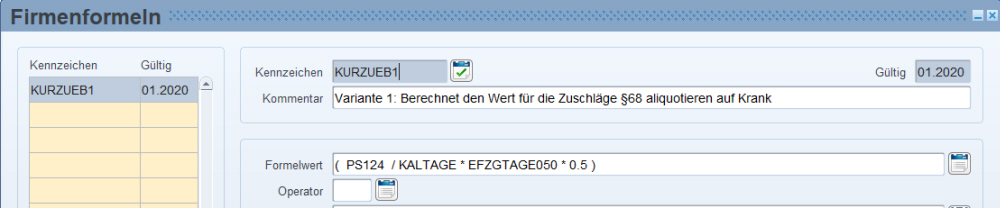

5. Kurzarbeitsunterstützung nach §68 (1) (Hilfslohnart)

PS124 - Kurzarbeitsunterstützung §68(1) im Verhältnis

PS123 - Normalstunden im Monat

PS122 - Normalstunden während Kurzarbeit

Hier wird zuerst geprüft, ob die Normalstunden im Monat bereits vorhanden sind und wenn ja, dann wird die berechnete Unterstützung nach §68(1) aus dem persönlichen Satz 124 auf die Normalstunden aliquotiert.

Wenn diese Stunden nicht vorhanden sind, dann wird die berechnete Unterstützung nach §68(1) aus dem persönlichen Satz 124 durch die Kalendertage im Abrechnungsmonat mit den tatsächlichen Kurzarbeitstagen im Monat multipliziert. Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

6. Kurzarbeitsunterstützung nach §68(1)

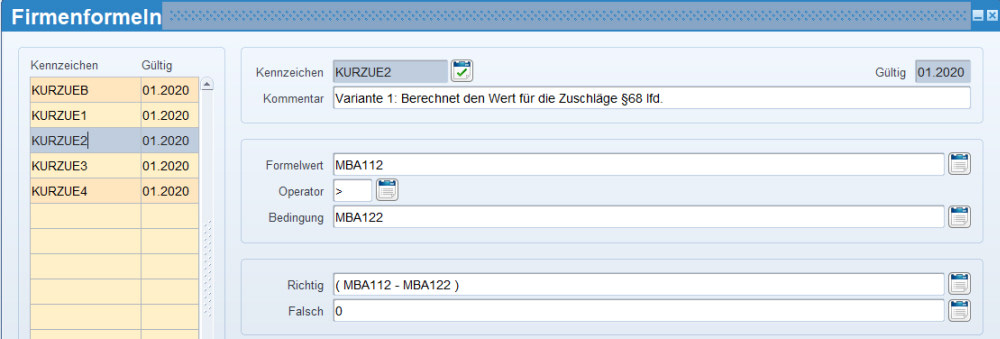

Wenn im Monat der KUA Beträge laut §68 (1) ausbezahlt werden, dann reduzieren diese Werte die KUA-Unterstützung. Sollte KUA-Unterstützung im Krankenstand vorkommen, dann reduziert dieser Krankenstand auch die KUA-Unterstützung nach §68 (1). Dies geschieht, indem die MBA112 die aliquotierten Werte (mit EFZ Aliquotierung) der Lohnart 9120 beinhaltet.

Es darf jedoch bei der KUA-Unterstützung §68(1) nur jener Wert berechnet werden, der noch bis zum Mindestbrutto frei ist.

MBA015 - Lohnart Kurzarbeit (AMS Zuschlag Hilfslohnart)

Bei der Variante mit den Ausfallstunden muss die Monatsbasis die aliquoten Werten (mit EFZ-Aliquotierung) beinhalten.

(Stammdaten / Lohnarten / Bezeichnungen / Monatsbasen - Drop-Down Aliquotierung auf "Ja mit Efz (E) )

MBA120 - monatliches Entgelt

PS122 - Normalstunden während Kurzarbeit

PS123 - Normalstunden im Monat

MBA116 - Lohnart Gehaltsreduktion

MBA114 - laufende Provisionen im KUA-Monat

PS125 - Durchschnitt der Provisionen für den Günstigkeitsvergleich (anteilsmäßig, d.h. jener Wert, der tatsächlich in der KUA-Unterstützung enthalten ist)

MBA122 - laufende Lohnarten nach §68(1) im KUA-Monat

PS124 - Durchschnitt der Lohnarten nach §68(1) für den Günstigkeitsvergleich (anteilsmäßig, d.h. jener Wert, der tatsächlich in der KUA-Unterstützung enthalten ist)

MBA115 - Abzugslohnarten für die KUA-Unterstützung (bsp: Sachbezug, KUA-Unterstützung nach §68(1), Diäten pflichtig)

MBA112 - Kurzarbeitsunterstützung §68(1) im Verhältnis (LOA9120)

Bei der Variante mit den Ausfallstunden muss die Monatsbasis die aliquoten Werten (mit EFZ-Aliquotierung) beinhalten.

(Stammdaten / Lohnarten / Bezeichnungen / Monatsbasen - Drop-Down Aliquotierung auf "Ja mit Efz (E) )

Hier wird zuerst geprüft, ob Kurzarbeit vorliegt (Prüfung auf die Eintrittsdaten).

Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

Danach muss geprüft werden, ob der Dienstnehmer eine KUA-Unterstützung §68(1) erhält.

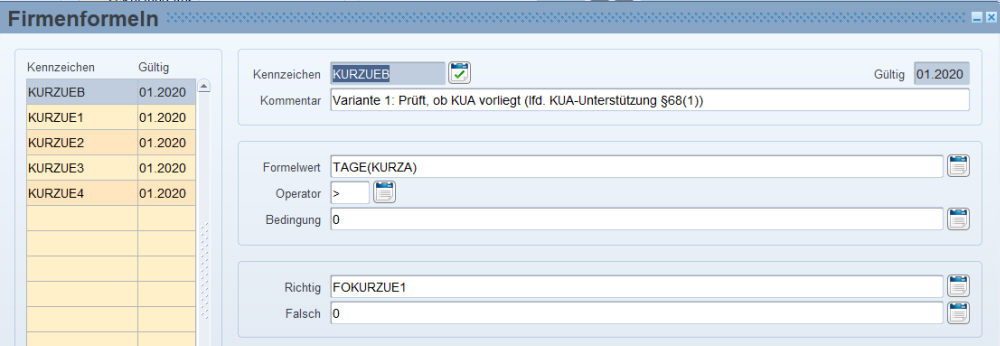

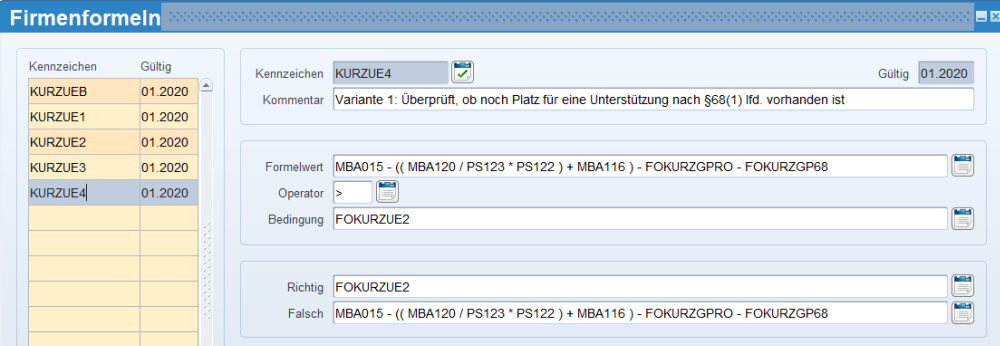

Wenn der Wert in der Formel "KURZUE2" höher als 0 ist, dann geht es in der Prüfung weiter.

Wenn bei dem Mitarbeiter noch ein Differenz zwischen dem anteilsmäßigen Wert der KUA-Unterstützung §68(1) und den tatsächlich ausbezahlten Werten besteht, dann muss kontrolliert werden, ob diese Differenz zur Gänze noch im Mindestbrutto enthalten ist.

Mit der Formel „KURZGPRO“ wird ein Günstigkeitsvergleich für die Provisionen berechnet.

Mit der Formel „KURZGP68“ wird ein Günstigkeitsvergleich für die Lohnarten nach §68(1) berechnet.

7. Kurzarbeitsunterstützung im Krankenstand- Berechnung mit Ausfallstunden

PS117 - Kurzarbeit Mindestbrutto

PS120 - Ausfallstunden während Kurzarbeit

PS122 - Normalstunden während Kurzarbeit

PS123 - Normalstunden im Monat

EFZGTAGE050 - liefert die Krankenstandstage im 50%igen Entgelt

EFZGFEIERTAGE050- liefert die Feiertagstage im 50%igen Entgelt (wird fix auf 100% berechnet)

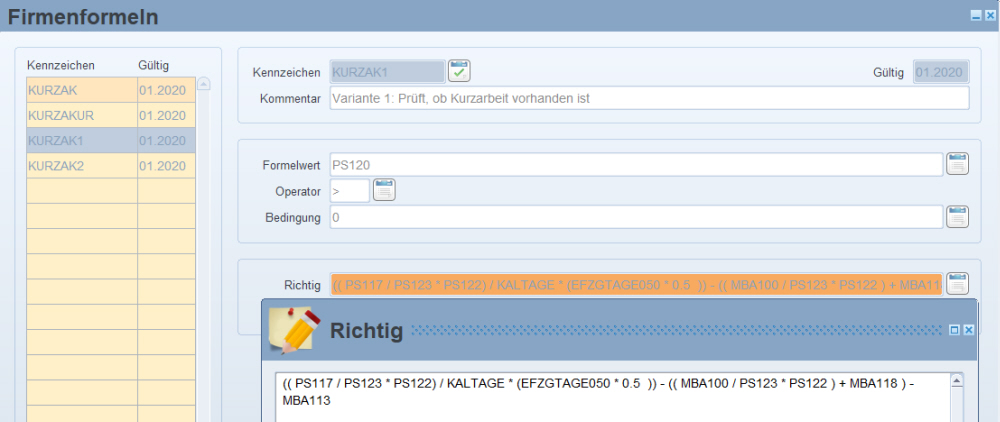

MBA100 - Hier fließen die Krankenstands-Lohnarten (auch Feiertage) hinein (außer 100% - wenn das über das Gehalt ausbezahlt wird)

MBA118 - Lohnart Krankenstands-Reduktion

MBA113 - Abzugslohnarten für die KUA-Unterstützung im Krankenstand

(KUA-Unterstützung §68 im Krankenstand)

Hier wird zuerst geprüft, ob Kurzarbeit vorliegt (Prüfung auf die Eintrittsdaten).

Wenn Sie mehrere Phasen der KUA haben, dann addieren Sie hier alle Kennzeichen der KUA-Phasen.

Mit dieser Formel wird der Rest auf das garantierte Brutto errechnet (aufgefüllt).

Wenn die Ausfallstunden nicht vorhanden sind, dann wird die Kurzarbeitsunterstützung während des Krankenstandes, um den vom Dienstgeber bezahlten Bruttowert, reduziert.

8. Kurzarbeitsunterstützung §68(1) im Krankenstand- Berechnung mit Ausfallstunden

Wenn Lohnarten nach §68(1) ausgezahlt werden, kürzen diese nur die laufende Kurzarbeitsunterstützung.

PS124 – KUA-Unterstützung §68 (1) im Verhältnis

EFZGTAGE050 - liefert die Krankenstandstage im 50%igen Entgelt

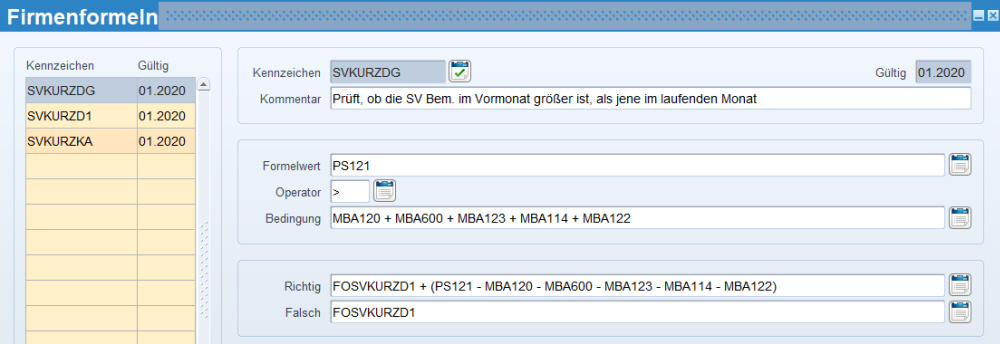

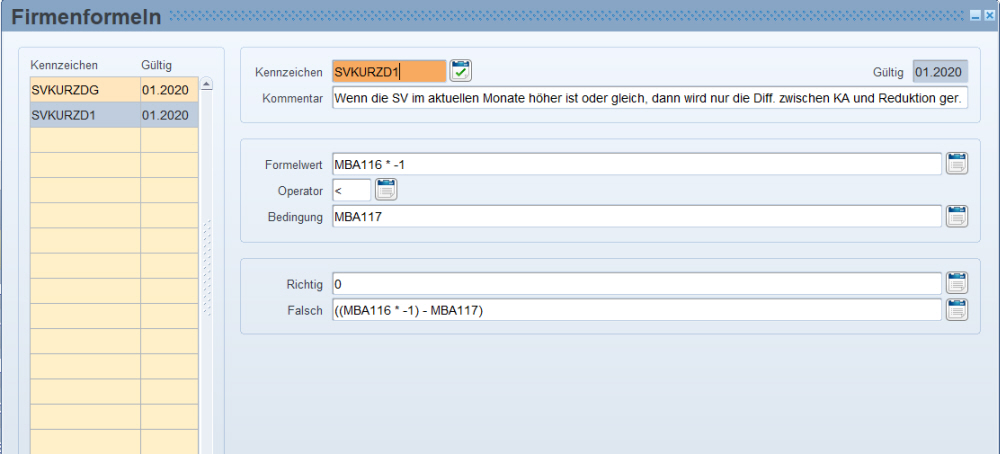

Weiters benötigen Sie eine Formel, mit der die SV-Bemessung errechnet wird, von welcher der Dienstgeber die SV-Beiträge vom Dienstnehmer übernimmt.

Hierfür legen Sie zwei neue Monatsbasen an, in die je der Wert der Gehaltsreduktion und der Betrag der Kurzarbeit (Kurzarbeit laufend + Kurzarbeit §68) hineinfließt.

Sollte die Kurzarbeitsunterstützung größer sein als die Gehaltsreduktion, dann wird keine SV-Erhöhungslohnart benötigt!

Zusätzlich dazu muss ein "Günstigkeitsvergleich" mit dem persönlichen Satz für die SV-Bemessung vor Kurzarbeit vorgenommen werden.

Wenn die SV-Bemessung vor Kurzarbeit höher ist, als die aktuelle SV-Bemessung, die der Dienstnehmer hätte, wenn aktuell keine Kurzarbeit vorläge, dann muss die SV-Bemessung vor Kurzarbeit genommen werden und sonst umgekehrt. Wenn die aktuelle SV-Bemessung aufgrund eines Krankenstandes ohne Entgelt geringer wird, dann ist diese Bemessung für die Kurzarbeit relevant (in diesem Fall tragen Sie den persönlichen Satz für die SV-Bemessung vor Kurzarbeit nicht ein!).

9. SV-Bemessung für Dienstgeberanteile bei Gehaltsreduktion und Kurarbeitsunterstützung

PS121 - SV-Bemessung vor Kurzarbeit

MBA116 - Lohnart für die Gehaltsreduktion

MBA117 - Lohnart für den Kurzarbeitszuschuss

MBA120 - monatliches Entgelt

MBA600 - Sachbezüge

MBA123 - SV-pflichtige Lohnarten, die nicht in der KUA-Unterstützung enthalten sind, aber zusätzlich ausbezahlt werden (bsp: Überstunden)

MBA114 - Provisionen, die tatsächlich im Monat der KUA ausbezahlt wurden

MBA122 - Lohnarten nach §68(1), die tatsächlich im Monat der KUA ausbezahlt wurden

10. SV-Bemessung für Dienstgeberanteile bei Krankenstands-Reduktion und Kurarbeitsunterstützung im Krankenstand

MBA118 - Lohnart für die Krankenstands-Reduktion

MBA121 - Lohnart für den Kurzarbeitszuschuss während Krankenstand

Beispiel 1:

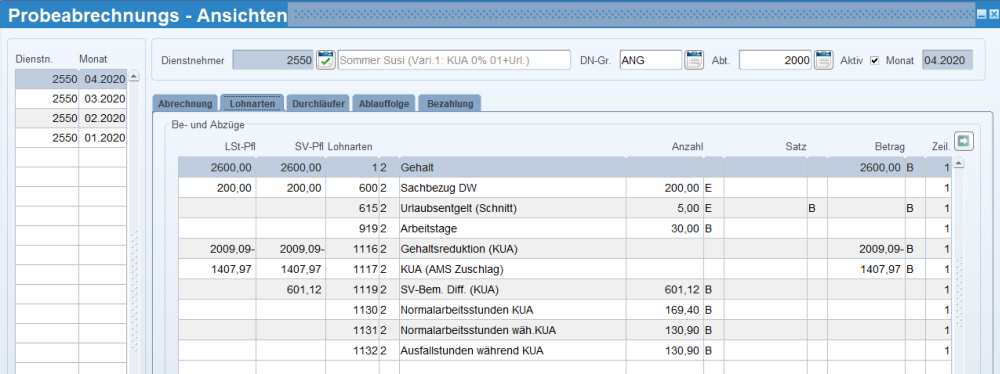

Der DN wird mit 01.04.2020 in Kurzarbeit zu 0% geschickt.

Das Brutto vor der Kurzarbeit beläuft sich auf € 2.600,00 und der Mitarbeiter hat einen Sachbezug in der Höhe von € 200,00.

Dadurch kommt es zu einer Kurzarbeitsunterstützung Brutto in der Höhe von € 2.080,90.

Während der Kurzarbeit nimmt sich der DN 5 Tage Urlaub. Somit darf an diesen Tagen das Gehalt nicht gekürzt werden und der Dienstgeber bekommt für diese Tage keine Kurzarbeitsbeihilfe.

Ausfallstunden am Ende des Monats: 169,40h tatsächlich Normalstunden - 38,5 h Urlaub = 130,90h Ausfall

Normalstunden während der Kurzarbeit 130,90h

Erste Abrechnung: Berechnung Gehaltsreduktion in der Echtfirma mit fiktivem Prozentsatz mit oben angeführter Formel:

MBA120 * (( 100- PS119 ) / 100) / KALTAGE * Tage der Kurzarbeit

€ 2.600,00 * ((100 - 0) / 100)) / 30 * 30 = € 2.600,00

Erste Abrechnung: Berechnung Kurzarbeit in der Echtfirma mit fiktivem Prozentsatz mit oben angeführter Formel:

PS117 / KALTAGE * Tage der Kurzarbeit - ((MBA120 / KALTAGE * Tage der Kurzarbeit) + MBA116) - Sachbezug

€ 2.080,90 / 30 * 30 - (( € 2.600,00 / 30 * 30) + (- € 2.600,00 )) - € 200,00 = € 1.880,90

Zweite Abrechnung: Berechnung Gehaltsreduktion in der Echtfirma mit tatsächlichen Ausfallstunden mit oben angeführter Formel:

MBA120 * (PS120 / PS123)

€ 2.600,00 * (130,90 / 169,40) = € 2.009,09

Zweite Abrechnung: Berechnung Kurzarbeit in der Echtfirma mit tatsächlichen Ausfallstunden mit oben angeführter Formel:

Hilfslohnart:

PS117 / PS123 * PS122 = € 1.607,97

Hilfslohnart - ((MBA120 / PS 123 * PS122) + MBA116) - Sachbezug

(€ 1.607,97- ((€ 2.600 / 169,40 * 130,90) + (- € 2.009,09)) - € 200,00 = € 1.407,97

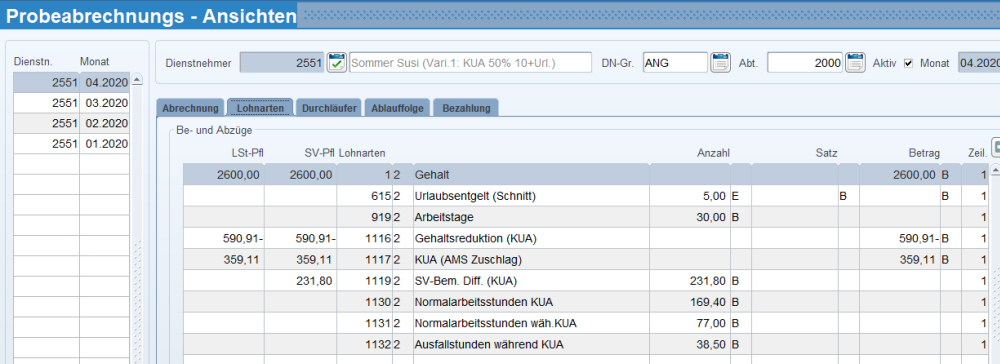

Beispiel 2

Der DN wird mit 10.04.2020 in Kurzarbeit zu 50% geschickt.

Das Brutto vor der Kurzarbeit beläuft sich auf € 2.600,00.

Dadurch kommt es zu einer Kurzarbeitsunterstützung Brutto in der Höhe von € 2.090,04.

Urlaub vom 13.04.2020 - 17.04.2020 - also 5 Tage

Arbeitsstunden während der Kurzarbeit 77h

Ausfallstunden: 77h * 50% = 38,5

Erste Abrechnung: Berechnung Gehaltsreduktion in der Echtfirma mit fiktivem Prozentsatz mit oben angeführter Formel:

MBA120 * (( 100- PS119 ) / 100) / KALTAGE * Tage der Kurzarbeit

€ 2.600,00 * ((100 - 50) / 100)) / 30 * 21 = € 910,00

Erste Abrechnung: Berechnung Kurzarbeit in der Echtfirma mit fiktivem Prozentsatz mit oben angeführter Formel:

PS117 / KALTAGE * Tage der Kurzarbeit - ((MBA120 / KALTAGE * Tage der Kurzarbeit) + MBA116)

(€ 2.090,04 / 30 * 21 - ((€ 2.600,00 / 30 * 21 ) + (- € 910,00)) = € 553,03

Zweite Abrechnung: Berechnung Gehaltsreduktion in der Echtfirma mit tatsächlichen Ausfallstunden mit oben angeführter Formel:

MBA120 * (PS120 / PS123)

€ 2.600,00 * (38,50 / 169,40) = € 590,91

Zweite Abrechnung: Berechnung Kurzarbeit in der Echtfirma mit tatsächlichen Ausfallstunden mit oben angeführter Formel:

Hilfslohnart:

PS117 / PS123 * PS122

€ 2.090,04 / 169,40 * 77 = € 950,02

Hilfslohnart - ((MBA120 / PS 123 * PS122) + MBA116)

(€ 950,02 - ((€ 2.600 / 169,40 * 77) + (-€ 590,91 )) = € 359,11

Sollte es ich hierbei um einen Vorteil aus dem Dienstverhältnisses handeln (derzeit laut Kurzböck strittig), dann benötigen Sie gleich wie bei der Altersteilzeit folgende zwei Lohnarten (siehe Altersteilzeit)

1. Altersteilzeit vom DG übernommene SV des DNs laufende Bezüge

2. Altersteilzeit einb. SV für laufende Bezüge

2. Erfassen Sie in der Echt-Firma folgende Daten bei den betroffenen Dienstnehmern:

2a) In der Maske Eintrittsdaten Stammdaten/Personal/Eintrittsdaten oder Eintrittsdaten Schnellerfassung hinterlegen Sie den neuen Unterbrechungsgrund für den Zeitraum der Kurzarbeit.

2b) In der Maske Persönliche Sätze Stammdaten/Personal/Persönliche Sätze oder Persönliche Sätze Schnellerfassung hinterlegen Sie den prozentuellen Anteil der Reduktion der Normalstunden. (wenn Verringerung auf 60%, dann tragen Sie hier 60,00 ein).

Beispiel:

Dienstnehmer arbeitet in Teilzeit mit 25h in der Woche, was einem Beschäftigungsausmaß von 65% (bei 38,5h) entspricht.

Das Gehalt wird durch die Teilzeit bereits korrekt aliquotiert.

Vollzeitgehalt: € 2.000,00

Teilzeit: € 1.298,70 ( € 2.000 / 38,5 * 25 oder € 2.000 * (65 / 100) )

Der persönliche Satz für die Gehaltsreduktion während der Kurzarbeit wird trotzdem mit 60% eingetragen.

Somit werden von den 65% für die Kurzarbeit 60% berechnet.

Dies ergibt eine Reduktion des Teilzeitgehalts um 40% (60% Normalstunden arbeitet der DN) während der Kurzarbeit:

€ 1.298,70 * (100% - 60%) / 30 * 30 = € 649,35

2c) Übernahme der Werte aus der TEST-Firma in die ECHT-Firma

In der Test-Firma wurden nun viel Werte berechnet, die in der Echt-Firma zur korrekten Abrechnung benötigt werden.

Übernehmen Sie nun die berechneten Werte der Lohnarten aus der TEST-Firma und tragen Sie diese bei den Mitarbeitern in den persönlichen Sätzen ein.

Beispiel:

Lohnart 1190 - Durchschnitt §68 KUA Brutto in Test-Firma = persönlicher Satz 126 in Echt-Firma

Lohnart 1191 - Durchschnitt Provision KUA Brutto in Test-Firma = persönlicher Satz 125 in Echt-Firma

Der in der Test-Firma ausgerechnete Brutto-Wert für die Kurzarbeit muss nun in die Echt-Firma in den persönlichen Satz 117 "Kurzarbeit Bruttoaufzahlung" übernommen werden.

Für diese Übernahme haben Sie die Möglichkeit aus der Test-Firma den Wert des persönlichen Satzes in LHR Analyse oder in LHR People Analytics über die Ansicht "Persönliche Sätze Schnellerfassung" auszuwerten, ins Excel zu exportieren und danach mittels CAT-ORA in die persönlichen Sätze der Echt-Firma einzutragen.

Für die Richtigkeit der Abrechnung ist der Kunde selber zuständig.