Gesetzesänderungen 2009

Steuerreform und sonstiges

Weitere Gesetzesänderungen für das Jahr 2009

im Zusammenhang von Lohn-/Gehaltsabrechnungen

Steuerreformgesetz 2009

Um dem aktuellen ökonomischen Abschwung entgegenzuwirken, hat das BMF am 14.1.2009 den Entwurf für ein Steuerreformgesetz 2009 (StRefG 2009) zur Begutachtung versendet, mit dem das EStG und das ASVG geändert werden sollen.

Die Eckpunkte des Entwurfs sind

-

eine Senkung des Einkommen- und Lohsteuertarifs

-

ein Familienpaket,

-

eine Attraktivierung des Freibetrags für investierte Gewinne sowie

-

die steuerliche Absetzbarkeit von humanitären Spenden sowie von spenden für Entwicklungszusammenarbeit und Katastrophenhilfe.

Die Regierungsvorlage soll am 4. und 5.3.2009 im Finanzausschuss des Nationalrates behandelt werden.

Neuer Einkommensteuertarif ab 2009

Der Schwerpunkt der Änderungen im EStG liegt auf der Tarifentlastung der Einkommen- und Lohnsteuerpflichtigen. Die Grenze, ab der für ein Einkommen Steuern bezahlt werden muss, wird von 10.000,-- auf 11.000,-- Euro angehoben. Für den Mittelstand werden die Einkommensteuersätze reduziert bzw. die Tarifstufen angehoben.

|

Geltende Fassung |

Vorgeschlagene Fassung |

||||

|

10.000 Euro und darunter |

0 Euro |

0 % |

11.000 Euro und darunter |

0 Euro |

0 % |

|

25.000 Euro |

5.750 Euro |

23 % |

25.000 Euro |

5.110 Euro |

20,44 % |

|

51.000 Euro |

17.085 Euro |

33,5 % |

60.000 Euro |

15.125 Euro |

33,725 % |

|

Für Einkommensteile über 51.000 Euro beträgt der Steuersatz 50 %. |

Für Einkommensteile über 60.000 Euro beträgt der Steuersatz 50 %. |

||||

Somit ist die Einkommensteuer wie folgt zu berechnen:

|

Geltende Fassung |

Vorgeschlagene Fassung |

||

|

Einkommen |

Einkommensteuer in Euro |

Einkommen |

Einkommensteuer in Euro |

|

über 10.000 bis 25.000 Euro |

(Einkommen - 10.000) x 5.750 15.000 |

über 11.000 bis 25.000 Euro |

(Einkommen - 11.000) x 5.110 14.000 |

|

über 25.000 bis 51.000 Euro |

(Einkommen - 25.000) x 11.335 + 5.750 26.000 |

über 25.000 bis 60.000 Euro |

(Einkommen - 25.000) x 15.125 + 5.110 35.000 |

|

über 51.000 Euro |

(Einkommen - 51.000) x 0,5 + 17.085 |

über 60.000 Euro |

(Einkommen - 60.000) x 0,5 + 20.235 |

Rechenbeispiel

|

|

|

Geltende Fassung |

Vorgeschlagene Fassung |

|

Monatslohn einer Angestellten ohne Alleinverdiener(-erzieher-)absetzbetrag |

2.800,00 |

|

|

|

abzüglich Sozialversicherung |

505,96 |

|

|

|

Summe: |

2.294,04 |

|

|

|

Berechnung des Einkommens: 2.294,04 * 12 = |

27.528,48 |

|

|

|

abzüglich Werbungskostenpauschbetrag |

-132,00 |

|

|

|

abzüglich Sonderausgabenpauschbetrag |

-60,00 |

|

|

|

Einkommen: |

27.336,48 |

|

|

|

Berechnung der Lohnsteuer |

|

(27.336,48 - 25.000) x 11.335 + 5.750 = 6.768,62 26.000 |

(27.336,48 - 25.000) x 15.125 + 5.110 = 6.119,69 35.000 |

|

abzüglich Verkehrsabsetzbetrag |

|

- 291,00 |

- 291,00 |

|

abzüglich Arbeitnehmerabsetzbetrag |

|

- 54,00 |

- 54,00 |

|

Jahreslohnsteuer |

|

6.423,62 |

5.774,69 |

|

Monatslohnsteuer |

|

535,30 |

481,22 |

Familienförderungen ab 2009

Erhöhung des Kinderabsetzbetrags

Der Kinderabsetzbetrag, der gemeinsam mit der Familienbeihilfe ausbezahlt wird, wird von derzeit 50,90 Euro auf 58,40 Euro monatlich angehoben (§ 33 Abs 3 EStG).

Neuer Kinderfreibetrag

Der Kinderfreibetrag steht jeweils pro Kind zu. Er wird im Zuge der Einkommensteuerveranlagung berücksichtigt. Somit ist hier keine Änderung im LHR Lohn notwendig.

Sonstige Änderungen im EStG

Freigrenze für sonstige Bezüge

Die Freigrenze für sonstige Bezüge § 67 (1) EStG soll ab 2009 von 2.000,-- Euro auf 2.100,-- Euro angehoben werden. Das heißt, eine Besteuerung der sonstigen Bezüge unterbleibt bereits während des Jahres, wenn das Jahressechstel 2.100,-- Euro nicht überschreitet (§ 67 Abs 1, § 124b Z 150 EStG).

Neuberechnung der Lohnsteuer

§ 41 Abs 4 EStG (Veranlagung) und § 77 Abs 4 EStG (Aufrollung durch den Arbeitgeber, permanenter Jahresausgleich) sehen bei der Neuberechnung der Steuer ab 2009 vor, dass die Bemessungsgrundlage, die sonstigen Bezüge § 67 Abs 1 und 2 EStG abzüglich der darauf entfallenden Beiträge § 62 Z 3, Z4 und Z 5 EStG sind. Die Steuer beträgt 6% der 620,-- Euro übersteigenden Bemessungsgrundlage, jedoch höchstens 30% der 2.000,-- übersteigenden Bemessungsgrundlage.

Beiträge § 62 Z 3, Z 4 und Z 5 eStG sind:

-

Pflichtbeiträge zu gesetzlichen Interessenvertretungen,

-

Beiträge für die freiwillige Mitgliedschaft bei Berufsverbänden und Interessenvertretungen,

-

Sozialversicherungsbeiträge und

-

Wohnbauförderungsbeiträge.

Beispiel: Arbeiter mit einem Monatsbruttobezug von 1.250,--

Berechnung der Lohnsteuer Sonderzahlung § 67 Abs 1 EStG

13. Bezug 14. Bezug

Monatsbezug 1.250,00 1.250,00

SV-Beitrag -202,50 -202,50

Freibetrag -620,00 0,00

Bemessungsgrundlage für 6% 427,50 1.047,50

LSt Sonderzahlung 25,65 62,85 -> Summe: 88,50

Netto 1.021,85 984,65

Neuberechnung der Steuer im Rahmen der Veranlagung oder durch die Aufrollung durch den Arbeitgeber (= Im variablen Dienstnehmerstamm ist das Feld "perm. Jahresausgleich" auf "J" , "D" oder "S"):

Brutto SZ 2.500,00

- SV-Beitrag 405,00

Summe: 2.095,00

endgültige Lohnsteuer Sonderzahlung: 28,50 (das sind 30% des 2.000,-- Euro übersteigenden Betrages von 95,00 Euro).

Dem Arbeiter werden erstattet: 88,50 - 28,50 = 60,00 Euro

Nach der geltenden Fassung wird dem Arbeiter keine Lohnsteuer erstattet.

Kirchenbeitrag

Der Maximalbetrag der steuerlichen Absetzbarkeit von Kirchenbeiträgen soll ab dem Kalenderjahr 2009 von 100,-- Euro auf 200,-- Euro angehoben werden. (§ 18 Abs 1 Z 5, § 124b Z 156 EStG).

In LHR Lohn haben Sie die Möglichkeit, diesen über eine Lohnart mit Betragsteiler 90022 Perm. JAG im Dezember zu verwalten.

Umsetzung im LHR Lohn

Die Steuerreform 2009 erhalten Sie mit dem Update nach 13.03.2009.

Die Änderung der Lohnsteueraufrollung § 77 Abs. 4 EStG erhalten Sie im Laufe des Jahres (=> betrifft den Dezember).

Mit diesem Update werden nur aktive Dienstnehmer rückwirkend ab 01.2009 aufgerollt. Wenn Sie auch inaktive Dienstnehmer aufrollen möchten, tragen Sie händisch für jeden einzelnen Dienstnehmer eine Aufrollung ein (zum Beispiel einen persönlichen Satz ab 01.2009 ändern und zurückändern).

![]() Wenn Sie einen inaktiven Dienstnehmer im Laufe des Kalenderjahres aus einem anderen Grund aufrollen, wird auch bei diesem die Lohnsteuer neu berechnet.

Wenn Sie einen inaktiven Dienstnehmer im Laufe des Kalenderjahres aus einem anderen Grund aufrollen, wird auch bei diesem die Lohnsteuer neu berechnet.

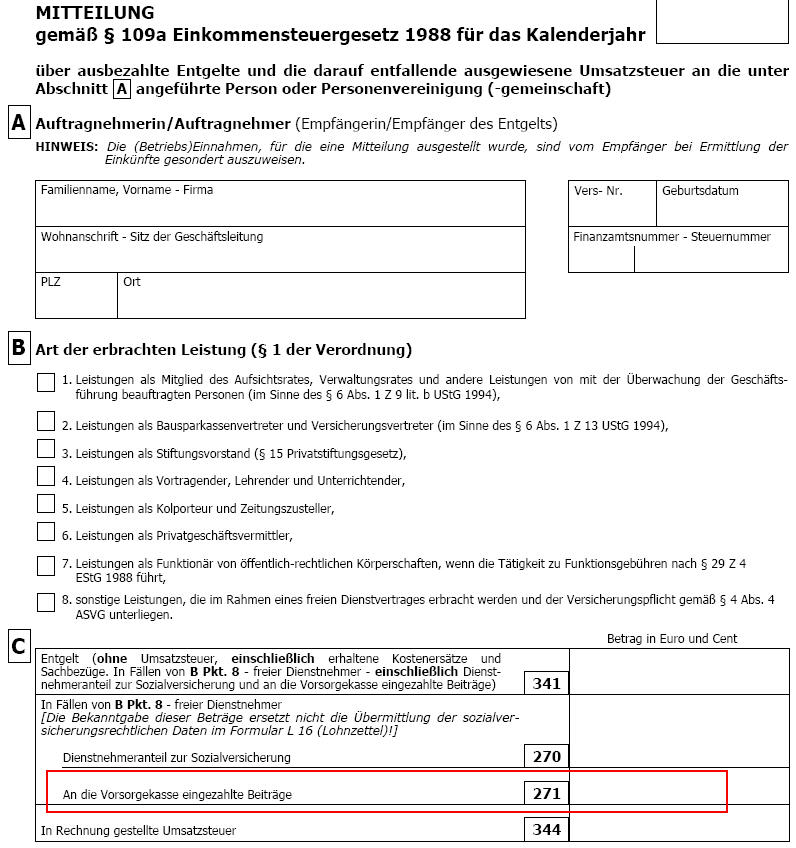

Mitteilung § 109a EStG (E18)

-

Seit 01.01.2008 sind die freien Dienstnehmer BVK-pflichtig. Deswegen ist auch der BVK-Beitrag in das E18 Formular in die Kennziffer 341 Entgelt ab 2008 aufzunehmen.

-

Somit werden in die Überprüfung der Grenze für die Übermittlung der E18 die BVK-Beiträge auch aufgenommen (= pro Leistung 450,-- Euro und alle Leistungen in Summe 900,--).

-

Wir haben Ihnen diese Änderung mit den Updates zwischen Mitte Jänner und Mitte Februar ausgeliefert.

-

Ab März 2009 gibt es von der ELDA Software einen neuen Satzaufbau, nachdem es am E18 eine neue Kennziffer - 271 An die Vorsorgekasse eingezahlte Beiträge - gibt.

-

Somit wird es auch ein neues E18 Formular geben:

-

Dieses neue Feld ist ab 01.03.2009 freiwillig und ab 1.6.2009 zwingend zu befüllen.

-

Wir werden Ihnen diese Änderung spätestens bis Ende Mai 2009 ausliefern.

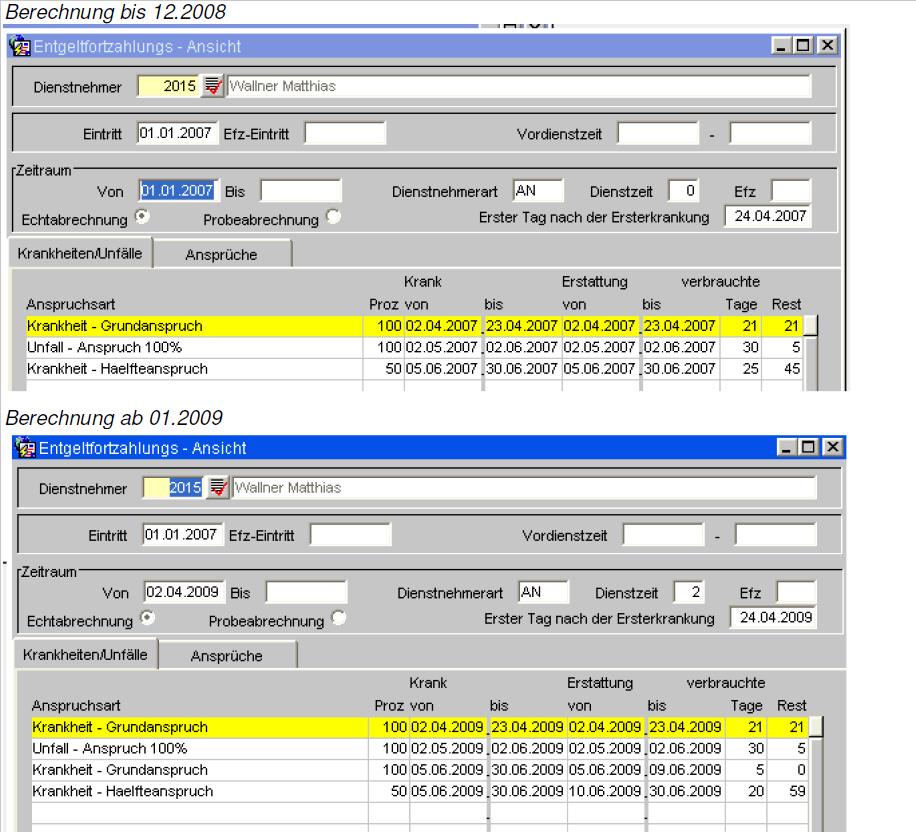

Krankenstandsberechnung

Angestellte - Arbeitsunfall

Neue Entscheidung OLG Wien, 12.09.2008, 9 Ra 107/08h

§ 8 Abs 1 AngG - Beruht die Dienstverhinderung eines Angestellten auf einem Arbeitsunfall oder einer Berufskrankheit, verlängert sich sein Anspruch auf Entgeltfortzahlung in voller Höhe um die Dauer dieses Krankenstandes, höchstens aber um 2 Wochen. Diese Verlängerung wirkt auf einen nachfolgenden Krankenstand fort, sodass bei Berechnung der Höhe des Entgeltfortzahlungsanspruch für diesen (weiteren) Krankenstand von dem um die bisherigen Krankenstände reduzierten erhöhten Grundanspruch (in Höhe von bis zu 8 Wochen) auszugehen ist.

Sie erhalten diese Änderung mit dem Update nach 13.03.2009.

Entgeltfortzahlungsgesetz bei Arbeitsunfällen

Neue OGH Entscheidung 8 ObA 44/08s, vom 14.10.2008

§ 2 Abs 5 EFZG - Reicht die Arbeitsunfähigkeit eines Arbeitnehmers infolge eines Arbeitsunfalls oder einer Berufskrankheit, die er weder vorsätzlich noch durch grobe Fahrlässigkeit herbeigeführt hat, in ein neues Arbeitsjahr hinein, entsteht mit Beginn des neuen Arbeitsjahres - im Unterschied zur Arbeitsunfähigkeit infolge Krankheit - kein neuer Entgeltfortzahlungsanspruch in der sich aus § 2 Abs 5 EFZG ergebenden Höhe.

Die noch in der Entscheidung OGH 7.6.2006, 9 ObA 13/06m, vertretene gegenteilige Auffassung kann nicht länger aufrechterhalten werden.

Sie erhalten diese Änderung mit dem Update nach 13.03.2009.

Sonstige Änderung

BVA Versicherung geringfügig Beschäftigte

(SV-Gruppen N14 und N24):

Am Lohnzettel SV von geringfügig Beschäftigten bei der BVA wird die Bemessung von der Sonderzahlung angeführt.

Auf der Beitragsnachweisung wird diese Bemessung wie bisher nicht angeführt.

Begründung: Bei der BVA werden bei geringfügig Beschäftigten von der Sonderzahlung keine SV-Beiträge gerechnet. Die BVA möchte, dass diese trotzdem auf dem Lohnzettel SV angeführt werden.

Dies wird rückwirkend ab 01.2008 berücksichtigt.

Aufrollungen werden keine eingetragen. Wenn Sie betroffene Dienstnehmer aufrollen möchten, tragen Sie für diese Aufrollungen ein und rechnen Sie sie neu ab (beim Netto wird sich diesbezüglich nichts ändern), somit wird ein neuerlicher Lohnzettel SV erstellt und der alte storniert.