Halbierung PV-Beitrag

Das Allgemeine Sozialversicherungsgesetz – ASVG, BGBl. Nr. 189/1955, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 75/2016, wird wie folgt geändert:

1. Dem § 51 wird folgender Abs. 7 angefügt:

„(7) Abweichend von Abs. 3 Z 2 ist für Personen, deren Alterspension sich wegen Aufschubes der Geltendmachung des Anspruches erhöht (§ 261c, § 5 Abs. 4 APG), für jeden für diese Erhöhung zu berücksichtigenden Monat die Hälfte des auf den Dienstgeber und die versicherte Person entfallenden Beitragsteiles aus Mitteln der Pensionsversicherung zu zahlen.“

Konkret bedeutet das: Wird die Alterspension trotz Erfüllung der Wartezeit bzw. der Mindestversicherungszeit in der Bonusphase 3 Jahre nach Erreichen des Regelpensionsalters nicht in Anspruch genommen (d.h. bei Frauen derzeit vom vollendeten 60. bis zum vollendeten 63. Lebensjahr und bei Männern vom vollendeten 65. bis zum vollendeten 68. Lebensjahr), so soll der Anteil des Dienstgebers und des Dienstnehmers am Pensionsversicherungsbeitrag für den Zeitraum des Bonusphase auf die Hälfte reduziert, d.h. zu 50% aus Mitteln der Pensionsversicherung getragen werden. (In gleicher Weise wird der Eigenanteil der selbstständig Erwerbstätigen am PV Beitrag herabgesetzt bzw. aus Mitteln der PV getragen.)

Die Gutschrift am Pensionskonto erfolgt weiterhin auf Basis der (ungekürzten) Beitragsgrundlagen für den vollen PV Beitrag. Dafür wurde die neue Beitragsgruppe N70 geschaffen.

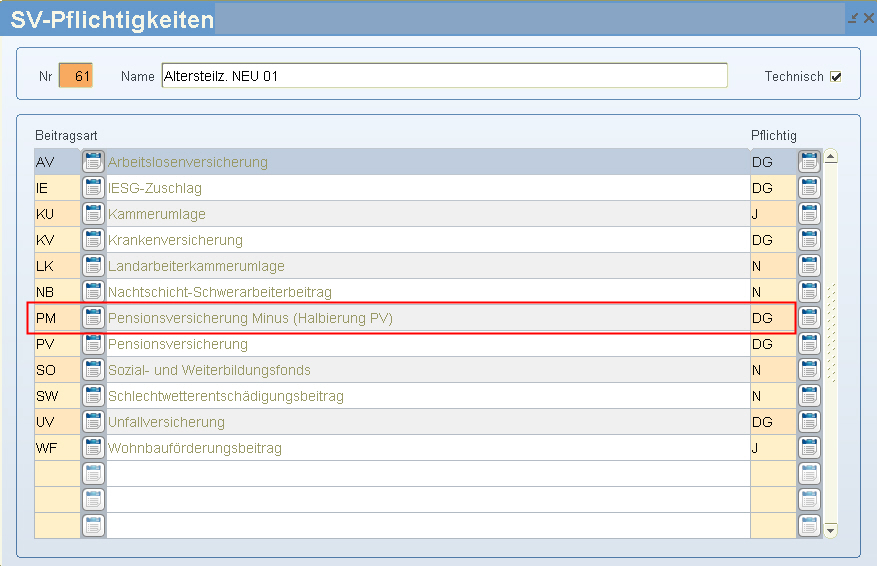

Halbierung PV-Beitrag ("PM" Zeile)

Wenn die Vorraussetzungen für die Halbierung des Pensionsbeitrages bei Aufschub der Pension vorliegen, halbiert sich der PV-Beitrag auf 11,40%.

BVA

Halbierung des ASVG-Pensionsversicherungsbeitrags bei Aufschub der Pension

Unter den nachfolgenden Voraussetzungen halbiert sich der ASVG-Pensionsversicherungsbeitrag:

- Erreichen des Regelpensionsalters (derzeit Männer 65. Lj, Frauen 60. Lj.)

- Vorliegen der Anspruchsvoraussetzungen für eine Alterspension

- Aufschub der Geltendmachung der Alterspension durch den Versicherten

- Kein bestehender Anspruch auf eine Eigenpension (Invaliditätspension, Erwerbsunfähigkeitspension)

Liegen die genannten Voraussetzungen vor, halbiert sich der Pensionsversicherungsbeitrag auf 11,40 %. Der Dienstgeberbeitrag beträgt 6,27 %, der Dienstnehmerbeitrag beträgt 5,13 %.

Die Halbierung des Pensionsversicherungsbeitrags besteht höchstens für die Dauer von 3 Jahren.

Versichertenmeldung

Eine Meldung der Halbierung des PV-Beitrages mittels Versichertenmeldung ist bei der BVA nicht notwendig.

Beitragsnachweisung

Für die Beitragsnachweisung wurden zwei neue Beitragsarten geschaffen

- PVH – Pensionsversicherung Angestellte, halber Prozentsatz

- PAH – Pensionsversicherung Arbeiter, halber Prozentsatz

Die Regelung gilt ab 1.1.2017.

Um die betroffenen Dienstnehmer herauszufiltern und dann auf eine Abklärung mit der PVA hinzuweisen, haben Sie folgende drei Möglichkeiten:

- Drucken Sie sich die Geburtstagsliste (Auswertungen/Personalinfo/Personal/Geburtstage/Dienstjahre)

- Wenn Sie das Analysetool in Verwendungen haben, dann erstellen Sie sich eine Abfrage

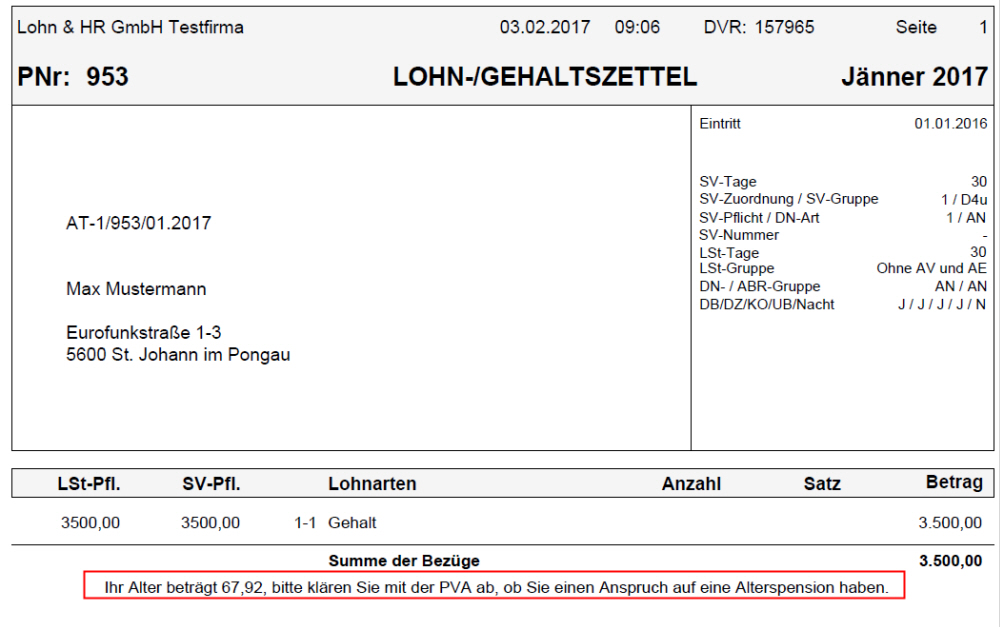

- Anhand eines Infotextes am Lohn-/Gehaltszettels

Infotext am Lohn-/Gehaltszettel andrucken

-

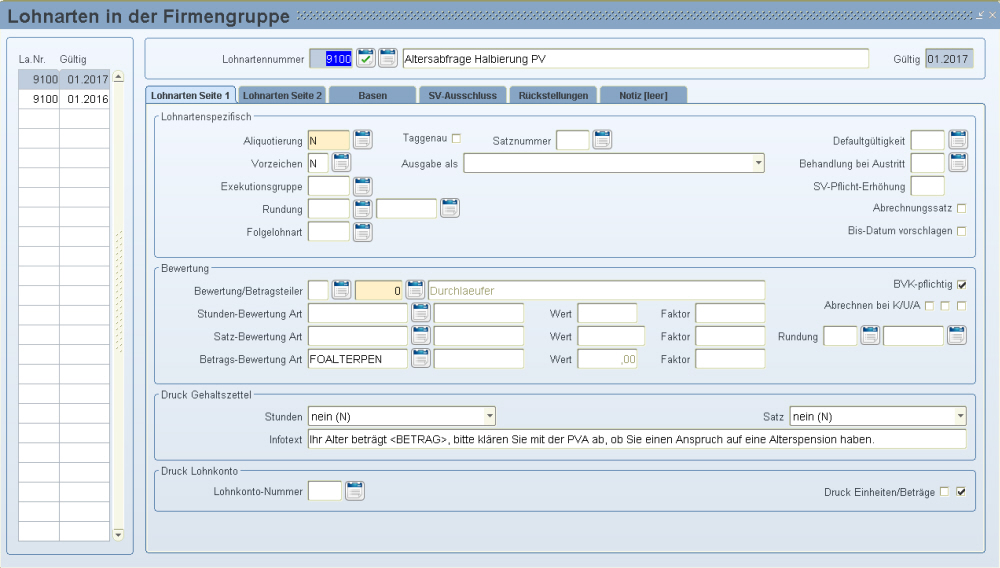

Legen Sie eine eigene Durchläufer-Lohnart, mit der Sie einen Hinweis des erreichten Alters am Gehaltszettel andrucken, an. INTERNE DOKU AT/1 - DN 950 INTERNE DOKU ENDE

-

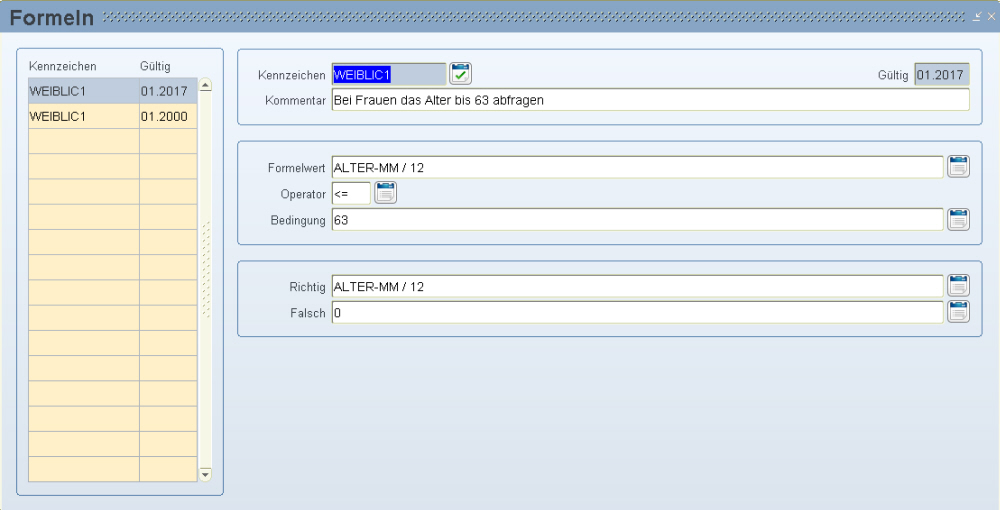

Damit das richtige Alter ermittelt wird, hinterlegen Sie bei dieser Lohnart eine Formel.

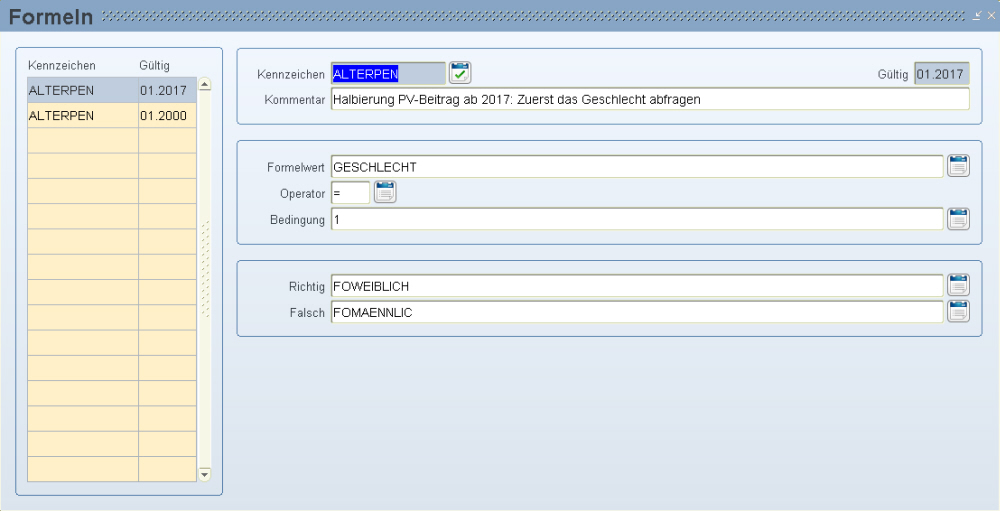

Die gleiche Überprüfung führen Sie auch bei der Formel "MAENNLC" durch. Jedoch fragen Sie dabei zuerst das Alter ab 65 und dann bis 68 ab. -

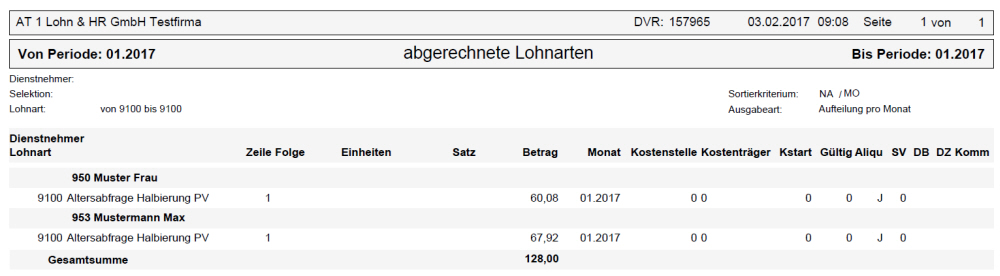

Diese Dienstnehmer kontrollieren Sie dann über den Probeabrechnungszettel oder über den Druck der abgerechneten Lohnarten (Auswertungen/Monatlich/sonstiges/Abgerechnete Lohnarten).

Umsetzung im LHR Lohn

In der Eintrittsdatenmaske geben Sie dazu den neuen Informationsgrund mit einem Von- und Bis-Datum ein.

Wenn Sie diesen Grund nach dem 1. eines Monats eingeben, dann wird der PV-Beitrag einen Monat später halbiert.

Bei betroffenen Dienstnehmern sehen Sie anschließend nach einer Abrechnung die Halbierung des PV-Beitrages unter dem neuen Kennzeichen "PM - Pensionsversicherung Minus (Halbierung PV)" mit -5,13% DN-Anteil und -6,27% DG-Anteil am Lohnkonto. Den Beitrag sehen Sie auf der Beitragsnachweisung unter "N70" mit -11,4% abgerechnet, auf der BVA Vertragsbediensteten Beitragsnachweisung (=Versicherung 25 und 42) unter "PVH - Pensionsversicherung Angestellte, halber Prozentsatz" und "PAH - Pensionsversicherung Arbeiter, halber Prozentsatz".

Änderung im LHR Lohn mit dem Jahresupdate 2018

Bei den Gebietskrankenkassen (Versicherung 1 bis 9) und bei der Versicherung der Eisenbahner (Versicherung 10) wurde der DN-Anteil von - 5,13% auf - 5,125% und der DG-Anteil von - 6,27% auf - 6,275% rückwirkend ab 01.01.2017 geändert. Dies ergibt Nachzahlungen beim DN um bis zu 24 Cent bei der SV (bei DG Rückzahlungen um bis zu 24 Cent). Aufgerollt werden nur aktive Dienstnehmer!

Bei der BVA (Versicherung 25) und Kranken- und Unfallfürsorge für Oö. Gemeinden (Versicherung 42) wurde der DN-Anteil von - 5,13% auf - 5,12% und der DG-Anteil von - 6,27% auf -6,28% rückwirkend ab 01.01.2017 geändert. Dies ergibt eine Nachzahlung beim DN um bis zu 49 Cent bei der SV (bei DG Rückzahlungen um bis zu 49 Cent). Aufgerollt werden nur aktive Dienstnehmer!

Bereits übermittelte Beitragsnachweisungen ändern sich dadurch nicht, da in Summe gleich viel abgeführt wird.

Laut BVA soll bei der Halbierung PV nicht eine Zeile mit dem normalen Prozentsatz und eine mit dem Abzug übermittelt werden, sondern gleich eine mit dem halben Prozentsatz. Das kommt nun bei der BVA (Versicherung 25) und der Kranken- und Unfallfürsorge für Oö. Gemeinden (Versicherung 42) zur Anwendung.

Beispiel:

Ursprünglich übermittelt

PA (PV-Beitrag) 2.500,00 * 22,80 % = 570,00

PAH (PV Halbierung) 2.500,00 * 11,40% = -285,00

Mit dem Jahresupdate V4.133 wird diese Beitragsnachweisung wie folgt korrigiert: (Die Beträge werden von PV-Beitrag auf die PV-Halbierung Zeile verschoben, Auszahlungsbetrag in Summer 0)

PA (PV-Beitrag) -2.500,00 * 22,80 % = -570,00

PAH (PV Halbierung) 5.000,00 * 11,40% = 570,00

Folgende Schritte sollten Sie nach dem Update durchführen

-

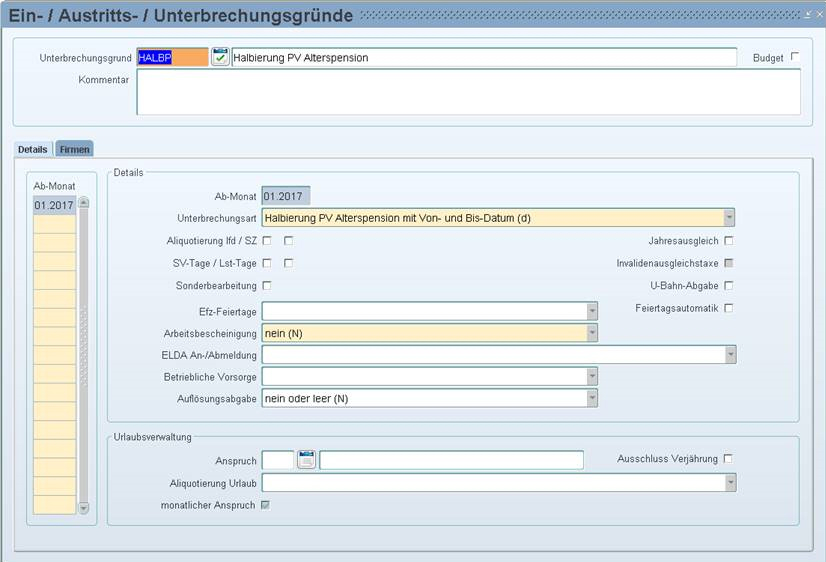

Legen Sie unter Stammdaten/Allgemein/Ein-/Austritts-/Unterbrechungsgründe den neuen Unterbrechungsgrund "HALBP" an.

Wenn dieser Grund nach dem 1. eines Monats eingeben wird, dann wird der PV-Beitrag einen Monat später halbiert (Vorraussetzung ist immer, dass das Alter erreicht ist).

-

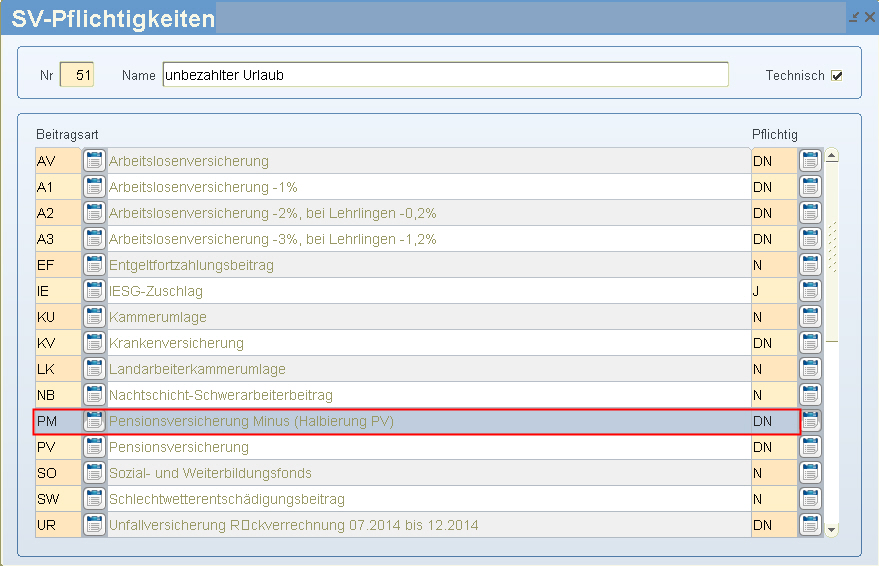

Bei der SV-Pflichtigkeit für den unbezahlter Urlaub tragen Sie die neue Beitragsart "PM mit DN" ein, Beispiel:

-

Bei der SV-Pflichtigkeit für die Altersteilzeit tragen Sie die neue Beitragart "PM mit DG" ein, Beispiel: