Gesetzesänderungen 01.2008

Aufstellung der Gesetzesänderungen für das Jahr 2008

im Zusammenhang von Lohn-/Gehaltsabrechnungen

Sozialversicherung

Höchstbeitragsgrundlagen 2008

Werden vom Programm wie folgt ermittelt:

|

|

Werte 2007 |

Werte 2008 |

|

Höchstbeitragsgrundlage täglich |

128,00 |

131,00 |

|

Höchstbeitragsgrundlage monatlich |

3.840,00 |

3.930,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

7.680,00 |

7.860,00 |

|

Geringfügigkeitsgrenze täglich |

26,20 |

26,80 |

|

Geringfügigkeitsgrenze monatlich |

341,16 |

349,01 |

Krankenversicherungsbeitrag und IESG-Zuschlag

Der Krankenversicherungsbeitrag erhöht sich ab 01.2008 wie folgt:

-

Angestellte: auf 3,83 % DG- und 3,82 % DN-Anteil (vorher: 3,75 % DG- und DN-Anteil)

-

Arbeiter: auf 3,7% DG-Anteil (vorher: 3,55 % DG-Anteil, DN-Anteil bleibt gleich)

-

Arbeiter und Angestellten-Lehrlinge: auf 3,7% DG-Anteil (vorher: 3,55 % DG-Anteil, DN-Anteil bleibt gleich)

-

freie Dienstnehmer: auf 3,78 % DG- und 3,87 % DN-Anteil (vorher: 3,5 % DG- und 3,6 % DN-Anteil)

Der IE-Zuschlag wurde bei allen SV-Gruppen ab 01.2008 auf 0,55% vermindert (vorher 0,7%).

Freie Dienstnehmer

Freie Dienstnehmer erhalten ab 01.2008 alle neue SV-Gruppen, die KV-, AV-, IESG-, KU- usw. pflichtig sind (s. dazu Beitragsgruppenschema 2008) und werden BVK-pflichtig.

Fallweise freie Dienstnehmer dagegen haben auch künftig keinen Anspruch auf Abfertigung "neu".

Bei laufender Beschäftigung ist eine Änderungsmeldung mit der neuen Beitragsgruppe inkl. IESG und AK per 1.1.2008 zu erstatten.

Beitragsgruppen für freie Dienstnehmer 2008

|

|

Arbeiter ohne Sonderzahlung (SV HB tägl. 152,8333 Euro) |

Angestellte ohne Sonderzahlung (SV HB tägl. 152,8333 Euro) |

Arbeiter/Angestellte mit Sonderzahlung (diese SV-Gruppen werden auf Versichertenmeldungen und Beitragsnachweisung richtig umgeschlüsselt) (SV HB tägl. lfd. 131,00 Euro, SZ 7.860,00 Euro) |

|

Beitragsgruppe (in Klammer für Bonus-Fälle) |

L1r (J1r) |

M1r (Y1r) |

L1rS (J1rS), M1rS (Y1rS) |

|

Frauen und Männer nach Vollendung des 56. Lebensjahres |

L2ru |

M2ru |

L2Su, M2Su |

|

Frauen nach Vollendung des Mindestalters für eine vorzeitige Alterspension bei langer Versicherungsdauer |

L2r |

M2r |

L2rS, M2rS |

|

Frauen und Männer nach Vollendung des 60. Lebensjahres |

L4ru |

M4ru |

L4Su, M4Su |

|

Geringfügig Beschäftigte |

|

|

L14, M24 |

|

Geringfügig Beschäftigte nach Vollendung des 60. Lebensjahres |

|

|

L14u, M24u |

Umsetzung im LHR Lohn

Die Umstellung auf die neuen SV-Gruppen und Abfertigung neu erfolgt nicht automatisch durch ein Update. Führen Sie die Umstellung selbst wie folgt durch:

-

Stellen Sie Variable Dienstnehmerstämme ab 01.2008 von freien Dienstnehmern auf die neue SV-Gruppe um!

-

Die Überprüfung des Alters (ob das 56., 60. Lebensjahr usw erreicht wurde), erfolgt über die SV-Gruppenautomatik mit der Abrechnung bzw. mit der Maske Abrechnungen/Abrechnen/Sonstiges/SV-Gruppenautomatik. Setzen Sie dazu das Feld "Aktion" im Variablen Dienstnehmerstamm, Seite 2 auf "durchführen (J)".

-

Stellen Sie Variable Dienstnehmerstämme ab 01.2008 von freien Dienstnehmern auf die neue Abfertigungsregelung um -> Seite 2 vom variablen Dienstnehmerstamm, Feld "Abfertigungsregel"

-

Setzen Sie das Ab-Datum für die Mitarbeitervorsorge per 01.01.2008 in der Maske Eintrittsdaten oder Eintrittsdaten Schnellerfassung von allen freien Dienstnehmern.

-

Übermitteln Sie die dadurch entstandenen Versichertenmeldungen in der Maske Datenaustausch ELDA.

![]() Falls Sie Hilfe dabei benötigen, wenden Sie sich an LHR Lohn Support.

Falls Sie Hilfe dabei benötigen, wenden Sie sich an LHR Lohn Support.

Vorstandsmitglieder

Am 28.12.2007 wurde das Betriebliche Mitarbeiter- und Selbständigenvorsorgegesetz (BMSVG) in BGBl I 2007/102 kundgemacht. Gegenüber der Regierungsvorlage erfolgte eine wesentliche Änderung in letzter Minute: Durch die In-Kraft-Tretens-Bestimmung des § 73 Abs 7 BMSVG sind nunmehr zum 31. 12. 2007 bestehende freie Dienstverhältnisse mit Abfertigungsregelungen von der Anwendbarkeit ausgenommen. In der Praxis ist dies vor allem bei Vorstandsmitgliedern relevant.

Umsetzung im LHR Lohn

Die Umstellung auf die Abfertigung neu erfolgt nicht automatisch durch ein Update. Führen Sie die Umstellung selbst wie folgt durch:

-

Stellen Sie Variable Dienstnehmerstämme ab 01.2008 von Vorstandsmitgliedern auf die neue Abfertigungsregelung um -> Seite 2 vom variablen Dienstnehmerstamm, Feld "Abfertigungsregel"

-

Setzen Sie das Ab-Datum für die Mitarbeitervorsorge per 01.01.2008 in der Maske Eintrittsdaten oder Eintrittsdaten Schnellerfassung von allen freien Dienstnehmern.

-

Übermitteln Sie die dadurch entstandenen Versichertenmeldungen in der Maske Datenaustausch ELDA.

![]() Falls Sie Hilfe dabei benötigen, wenden Sie sich an LHR Lohn Support.

Falls Sie Hilfe dabei benötigen, wenden Sie sich an LHR Lohn Support.

Betriebliche Vorsorge

Versichertenmeldungen und Lohnzettel SV

-

Abmeldungen: Ab 2008 muss als BVK-Bis-Datum das Ende Entgelt Datum bzw. das Ende der Kündigungsentschädigung Datum ausgegeben werden. Dies wurde nun für alle Gebietskrankenkassen implementiert.

Für BVA Versicherte wurde dies nur für Dienstnehmer implementiert, die als gesetzliche Grundlage Nr. 33 Universitätsgesetz 2002 im variablen Dienstnehmerstamm eingestellt haben. -

Abmeldungen bei Kunden, die dem Landesgesetz unterliegen: die Betriebsvorsorge endet für Gkk-Versicherte Dienstnehmer auch nach dem 01.01.2008 bei Urlaubsersatzleistungs-Zeiten mit dem Austritt.

Dazu gibt es nun den neuen variablen Parameter "LS: Elda_BV_Urlersatz_Zeiten" auf System-, Firmengruppen- oder Firmenebene. Setzt man diesen, so endet nach dem 01.01.2008 auch weiterhin der Betriebsvorsorge-Zeitraum mit dem Austritt. Setzt man diesen Parameter nicht, endet bei Gkk-Versicherten seit dem 01.01.2008 der Betriebsvorsorge-Zeitraum mit dem Ende einer Urlaubsersatzleistung. -

Am Lohnzettel SV ist das BVK-Bis-Datum immer noch das arbeitsrechtliche Ende, weil das Programm Abrechnung noch nicht geändert wurde. Die Abrechnung wird demnächst so geändert, dass der BVK-Beitrag von der Urlaubsersatzleistung bzw. von der Kündigungsentschädigung auf die Weiterversicherungsmonate aufgeteilt wird, anstatt dass er im Austrittsmonat abgeführt wird.

Änderung wurde mit den Updates ab 16.06.2008 implementiert.

Bemessung im Mutterschutz

Bei der Bildung der (fiktiven) Bemessungsgrundlage ist nicht mehr der Verdienst im letzen Monat vor dem Versicherungsfall der Mutterschaft heranzuziehen, sondern das in den letzten drei Kalendermonaten (regelmäßig) gebührende Entgelt (Durchschnittsberechnung). Sonderzahlungen sind, soweit sie nicht auf Grund kollektivvertraglicher oder einzelvertraglicher Bestimmungen weiterbezahlt werden, anteilig zu berücksichtigen. Von geleisteten Sonderzahlungen sind MV-Beiträge zu entrichten.

Zeiten, in denen die Arbeitnehmerin nicht das volle Entgelt bezogen hat (Krankheit, Beschäftigungsverbot, Kurzarbeit), bleiben außer Betracht. Der maßgebende Zeitraum für die Berechnung der Bemessungsgrundlage ist aber um diese Zeiten zu verlängern. Die Bestimmungen gelten sowohl für DienstnehmerInnen als auch für freie DienstnehmerInnen.

Für BVA Versicherte trifft diese Änderung nicht immer zu (zB für Arbeitnehmer der Universitäten schon, aber nicht für NÖ-GVBG usw.). Es kann aber sein, dass die Neuerungen des BMSVG in die jeweiligen Vertragsbedienstetengesetze noch übernommen werden.

Dieser Punkt ist gerade in Programmierung. So bald die Erweiterung implementiert ist, werden wir mit einem Update für die betroffenen Dienstnehmerinnen im Mutterschutz Aufrollungen eintragen (da betrieblicher Vorsorge-Beitrag eine Dienstgeberabgabe ist).

Änderung wurde mit den Updates ab 16.06.2008 implementiert.

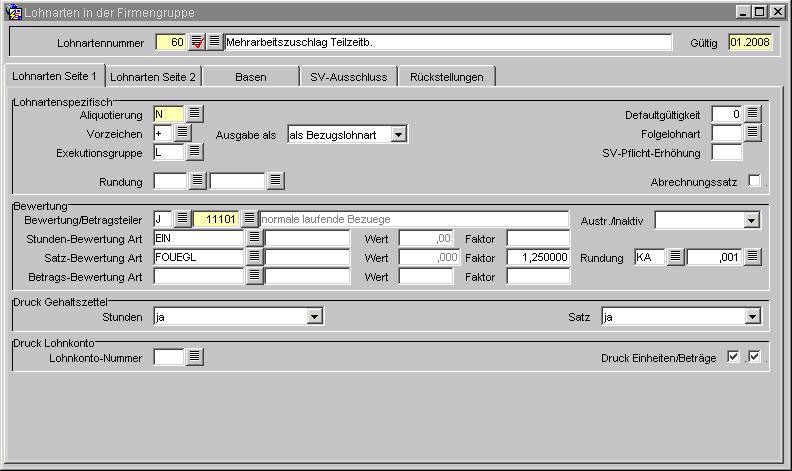

Mehrarbeitszuschlag bei Teilzeitbeschäftigung

§ 19d Abs. 3a bis 3f AZG

Ab 1.1.2008 haben Teilzeitbeschäftigte, die Mehrarbeit leisten, künftig unter bestimmten Voraussetzungen einen Anspruch

auf einen gesetzlichen Mehrarbeitszuschlag in Höhe von 25 Prozent.

Der Zuschlag entfällt wenn

-

die Mehrarbeitsstunden innerhalb des Kalendervierteljahres oder eines anderen festgelegten Zeitraumes von drei Monaten, in dem sie angefallen sind, durch Zeitausgleich im Verhältnis 1:1 ausgeglichen werden oder

-

im Falle der vereinbarten Gleitzeit die vereinbarte Arbeitszeit innerhalb der Gleitzeitperiode im Durchschnitt nicht überschritten wird. Dabei kann jenes Stundenguthaben im Verhältnis 1:1 ausgeglichen werden, welches in die Gleitzeitperiode übertragen wird.

Umsetzung im LHR Lohn

In LHR Lohn legen Sie dazu eine Lohnart an, die den Betragsteiler "11101 - normale laufende Bezüge" hat. Die Auslegung der Lohnsteuer nach TARIF ist durch Lohnsteuerspezialisten in Österreich gegeben. Falls Sie aufgrund Ihres Kollektivvertrags Lohnsteuerfreibeträge verwenden dürfen, so verwenden Sie entsprechende Betragsteiler.

Um die Lohnart automatisch zu bewerten, können Sie die bestehende Mehrstundenlohnart (ohne Zuschlag) kopieren und beim Faktor der Satzbewertung 1,25 eintragen.

Beispiel:

Kontrollieren Sie, ob dieser Zuschlag in die Sonderzahlungen einzubeziehen ist (wenn zB im Kollektivvertrag die Definition der Sonderzahlungsbasis auf "Entgelt" oder "Bezug" aufbaut, kann sich dadurch die Verpflichtung der Einbeziehung des Zuschlages ergeben). Bei Einbeziehung in Sonderzahlungen hinterlegen Sie bei der Lohnart Mehrarbeitszuschlag in der Registerkarte Basen die nötigen Monats-, Durchschnitts- oder Jahresbasen für die Sonderzahlung.

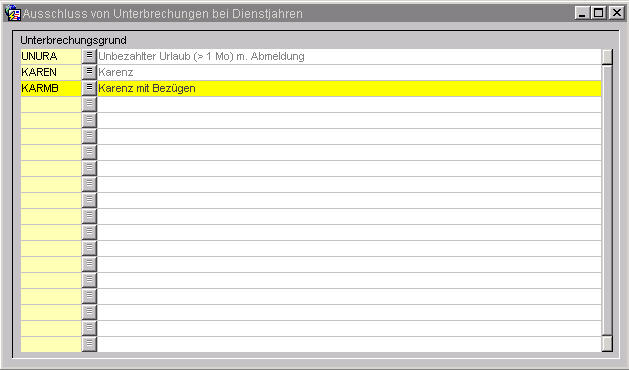

Geringfügige Beschäftigung neben der Karenz

nicht relevant für die Abfertigung ALT

OGH 8 ObS 11/07m vom 21.05.2007

§ 23 Abs. 1a AnG

Klarstellung: Zeiten einer geringfügigen Beschäftigung in vor 1.1.2003 begründeten Arbeitsverhältnissen, die gemäß § 3 15e Abs. 1 MSchG (§ 7b Abs 1 VKG) neben dem karenzierten Arbeitsverhältnis beim selben Arbeitgeber ausgeübt wurde, sind für die Berechnung der Abfertigungsanwartschaftsdauer NICHT heranzuziehen.

Umsetzung im LHR Lohn

Abfertigungsrückstellung: Für die Abfertigungsrückstellung geben Sie in der Maske Auswertungen/Jährlich/Abfertigungsrückstellung/Ausschluss Unterbrechungen den Unterbrechungsgrund "Karenz mit Bezügen" ein. (Geringfügige Beschäftigung neben der Karenz beim selben Arbeitgeber geben Sie im LHR Lohn mit einem Unterbrechungsgrund "Karenz mit Bezügen"ein - in diesem Beispiel ist das der Unterbrechungsgrund "KARMB".)

Beispiel:

Abfertigungslohnart (Lohnart mit Betragsteiler 41): Die Einheiten (= Anzahl der Monatsentgelte) können im LHR Lohn laut Onlinehilfe automatisiert werden, allerdings können Unterbrechungen wie Karenz, unbezahlter Urlaub, Karenz mit Bezügen nicht von den Anwesenheitstagen subtrahiert werden. Im Falle solcher Unterbrechungen und Austritt mit Abfertigung ALT geben Sie die Anzahl der Monatsentgelte bei der Abfertigungslohnart händisch in die Lohnartenzuordnung ein.

ELDA Meldewesen

Mindestangaben-Meldungen (Aviso-Meldungen)

BGBl. I Nr. 31, ausgegeben am 29.6.2007

Ab 1.1.2008 kommt es zur bundesweiten Umsetzung der "Anmeldung NEU". Über Avisomeldungen haben wir am Kundentag 2006 berichtet.

Neu ist nun:

-

Klarstellung, dass die Anmeldung "vor Dienstantritt" und nicht "bei Dienstantritt" zu erfolgen hat.

-

Erfassung auch der fallweise Beschäftigten bei der Mindestangaben-Meldung (vorher nicht) => Pro Beschäftigungstag eine Mindestangaben-Meldung!

-

Verschärfung der Strafbestimmungen bei Verstößen gegen die melderechtlichen Vorschriften.

Zur Wiederholung:

Der Dienstgeber kann die Anmeldeverpflichtung so erfüllen, dass er in zwei Schritten meldet:

-

Vor Arbeitsantritt die Beitragskontonummer, die Namen und Versicherungsnummern bzw. die Geburtsdaten der beschäftigten Personen sowie Ort und Tag der Beschäftigungsaufnahme (= Aviso-Meldung).

-

Die noch fehlenden Angaben muss der Dienstgeber innerhalb von 7 Tagen ab Beginn der Pflichtversicherung bzw. An-/Abmeldung für fallweise Beschäftigte erfolgt einmal im Monat (vollständige Anmeldung) melden. (Falls in dieser Zeit keine Aviso-Meldung übermittelt wurde, wird diese mit der Erstellung der Anmeldung automatisch auf bearbeitet gesetzt).

Umsetzung im LHR Lohn

In LHR Lohn erstellen Sie für Mindestangabenmeldungen ganz normal wie für Versichertenmeldungen einen Datenträger im Datenaustausch ELDA (Auswertungen/Monatlich/Datenaustausch ELDA oder Kommunikati-on/Allgemeine/Datenaustausch ELDA) mit der Ausgabeart „Mindestangabenmeldungen“. Mindestangabenmeldungen für fallweise Beschäftigte werden mit dem Jahresupdate ausgeliefert.

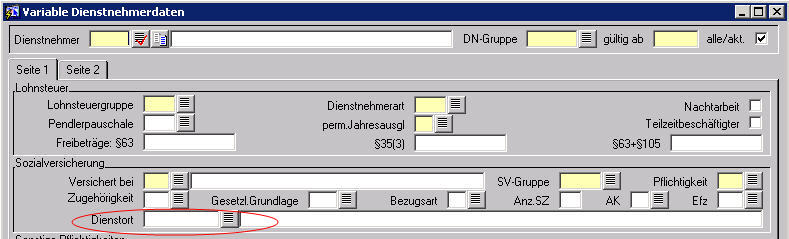

Der Beschäftigungsort wird im LHR Lohn nach dieser Hierarchie eruiert:

-

„Dienstort“ aus den Variablen Dienstnehmerdaten.

Wenn die Adresse bei diesem nicht hinterlegt ist, wird die Adresse des -

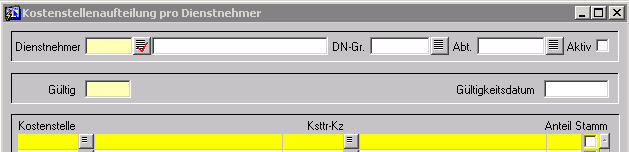

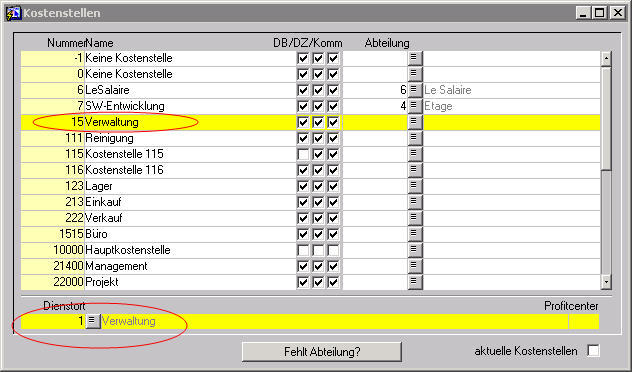

Dienstortes der Stammkostenstelle aus der Dienstnehmerkostenstellenaufteilung herangezogen. (Diese Einstellung finden Sie in der Maske Stammdatenmenü/Firma/Firmentexte/Kostenstellen). Dabei wird nur der, der Kostenstelle direkt zugewiesene Dienstort und dessen Adresse kontrolliert.

-

Abteilung der Stammkostenstelle aus der Dienstnehmerkostenstellenaufteilung herangezogen, wenn die Stammkostenstelle einer Abteilung zugewiesen ist. (Diese Einstellung finden Sie in der Maske Stammdatenmenü/Firma/Firmentexte/Kostenstellen). Dabei wird nur die, der Kostenstelle direkt zugewiesene Abteilung und deren Adresse, kontrolliert.

-

„Abteilung“ aus dem Dienstnehmerstamm, wenn die Adresse im Dienstort nicht hinterlegt ist und die Abteilung nicht gleich Kostenstelle ist.

-

Ist keiner dieser Felder hinterlegt, wird die Adresse der Firma gemeldet.

Mehr dazu lesen Sie in der Onlinehilfe in der Fensterbeschreibung von Datenaustausch ELDA. LHR Lohn III Kunden schicken wir auf Wunsch diese gerne zu.

Schwerarbeit im Sinne der

Schwerarbeitsverordnung

BGBl. II Nr. 104/2006

Um ihre Meldepflicht zur Schwerarbeit zu erfüllen, haben die Dienstgeber Aufzeichnungen über die Schwerarbeit in ihrem Betrieb zu führen.

Nach der Schwerarbeitsverordnung (BGBl. II Nr. 104/2006) sind erstmals ab dem 1.1.2007 aus diesen Aufzeichnungen folgende Daten der im Betrieb beschäftigten

-

männlichen Versicherten, die bereits das 40. Lebensjahr vollendet haben, und

-

weiblichen Versicherten, die bereits das 35. Lebensjahr vollendet haben,

dem jeweils zuständigen Krankenversicherungsträger zu melden.

Mehr Informationen finden Sie im Internet unter: http://www.ooegkk.at/mediaDB/125196.PDF

Was ist zu melden?

-

alle Tätigkeiten, die auf das Vorliegen von Schwerarbeit im Sinne der Schwerarbeitsverordnung schließen lassen,

-

die Namen und Versicherungsnummern jener Personen, die derartige Tätigkeiten verrichten und

-

die Dauer der Tätigkeiten.

![]() Die Meldung hat bis spätestens Ende Februar des nächstfolgenden Kalenderjahres (zB für 2007 frühestens 1.1.2008 bis spätestens 29.2.2008) zu erfolgen.

Die Meldung hat bis spätestens Ende Februar des nächstfolgenden Kalenderjahres (zB für 2007 frühestens 1.1.2008 bis spätestens 29.2.2008) zu erfolgen.

Welche Tätigkeiten?

Es sind alle Tätigkeiten zu melden, die in der Schwerarbeitsverordnung als besonders belastend angeführt sind. Hierbei handelt es sich um all jene Arbeiten, die geleistet werden

Z1: im Schicht- oder Wechseldienst (zwischen 22.00 Uhr und 6.00 Uhr, jeweils im Ausmaß von mindestens 6 Stunden und zumindest an sechs Arbeitstagen im Kalendermonat)

Z2: regelmäßig unter Hitze/Kälte (wenn im überwiegenden Teil der Arbeitszeit, mindestens an 15 Arbeitstagen pro Monat)

Z4: als schwere körperliche Arbeit

Z5: zur berufsbedingten Pflege von erkrankten oder behinderten Menschen mit besonderem Behandlungs- oder Pflegebedarf, wie beispielsweise in der Hospiz- oder Palliativmedizin (wenn im überwiegenden Teil der Arbeitszeit, mindestens an 15 Arbeitstagen pro Monat)

Z6:Tätigkeiten trotz Anspruches auf Pflegegeld zumindest in Stufe 3 (bzw. mind. 80%iger Minderung der Erwerbsfähigkeit laut BEinstG) (-> Laut Pensionskasse kann es sein, dass diese Ziffer mal wegfällt).

Eine Kombination der Tätigkeiten für einen Zeitraum auf der Meldung ist nicht möglich. Entscheiden Sie sich immer für eine Tätigkeit pro Zeitraum.

Dauer der Schwerarbeitstätigkeiten

Es sind die Zeiträume des jeweiligen Kalenderjahres, in denen Schwerarbeitstätigkeiten verrichtet wurden, jährlich zu melden. Bei der Meldung ist zu beachten, dass solange die Pflichtversicherung in der Pensionsversicherung aufgrund der Beschäftigung aufrecht bleibt, auch Arbeitsunterbrechungen (zB Urlaube, Krankenstände) als Zeiten der Schwerarbeit gelten.

Keine Meldung ist erforderlich bei

-

geringfügiger Beschäftigung

-

Ziffer 3 der Verordnung: Tätigkeiten unter chemischen oder physikalischen Einflüssen, da die Feststellung des Vorliegens einer Minderung der Erwerbstätigkeit von mindestens 10 % als kausale Folge dieser Tätigkeit erst im Nachhinein möglich ist.

Umsetzung im LHR Lohn

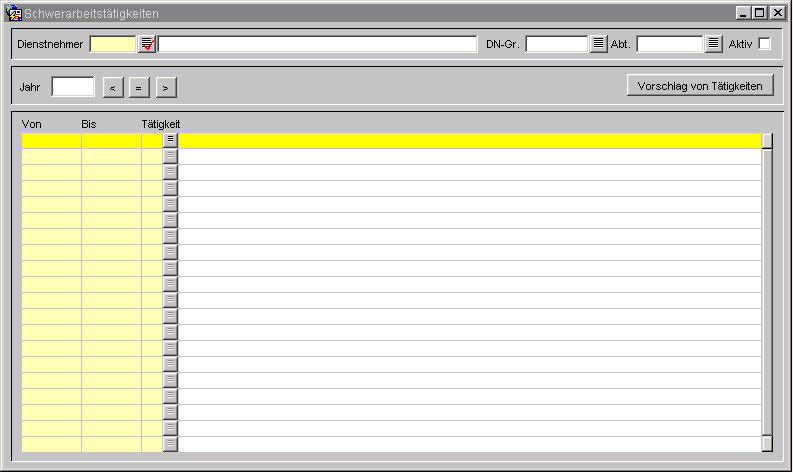

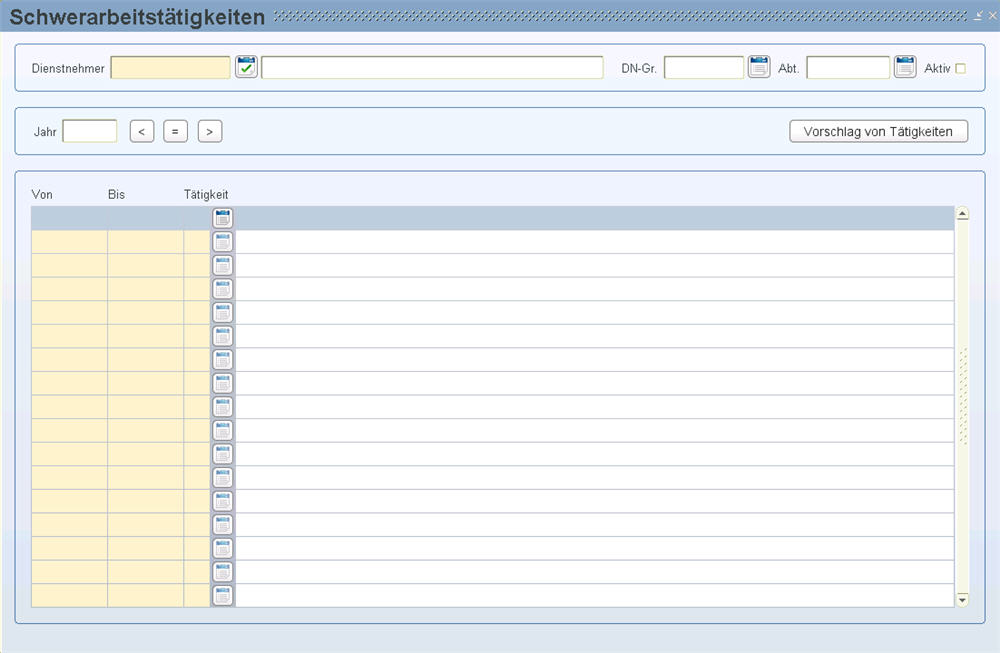

1. In LHR Lohn gibt es dazu die neue Maske Schwerarbeitstätigkeiten unter Stammdatenmenü/Personal/Sonstiges und Onlineabrechnung/Stammdaten.

![]() Geben Sie im Berechtigungsmodul diese Maske für betroffene Benutzer frei.

Geben Sie im Berechtigungsmodul diese Maske für betroffene Benutzer frei.

Sobald Sie in dieser Maske Eingaben speichern, wird eine Schwerarbeitsmeldung für den betroffenen Dienstnehmer im Datenaustausch ELDA erzeugt. Eingaben in dieser Maske werden auf der Schwerarbeitsmeldung angeführt!

-

In dieser Maske geben Sie die Schwerarbeitstätigkeiten mit einem Von- und Bis-Datum ein. Im Feld "Tätigkeit" geben Sie die Ziffer der Verordnung an, die auf der Schwerarbeitsmeldung angeführt wird (4 Kennzahlen). Eine Kombination der Tätigkeiten für einen Zeitraum auf der Meldung ist nicht möglich. Entscheiden Sie sich immer für eine Tätigkeit pro Zeitraum.

-

Beim Von- und Bis-Datum geben Sie immer volle Kalendermonate (zB von 01.01.2007 bis 28.02.2007) ein, in denen eine Schwerarbeitstätigkeit vorliegt, außer der Dienstnehmer tritt während des Monats ein oder aus. Bei einem Ein- oder Austritt während des Monats und einer vorliegenden Schwerarbeitstätigkeit in dem Monat, geben Sie das Ein- bzw. Austrittsdatum ein.

Beispiel:

Eintritt: 05.01.2007

Austritt: 20.03.2007

Der Dienstnehmer hat in den Monaten 01.2007, 02.2007 und 03.2007 jeweils mindestens an 15 Arbeitstagen im Monat regelmäßig unter Hitze und Kälte gearbeitet (=> trifft auf die Ziffer 2 der Verordnung)

Lösung:

In der Maske Schwerarbeitstätigkeiten geben Sie ein:

Von-Datum: 05.01.2007

Bis-Datum: 20.03.2007

Tätigkeit: Z2

In der Maske Schwerarbeitstätigkeit wird von LHR Lohn geprüft ob der Dienstnehmer zum eingegebenen Zeitraum aktiv oder geringfügig beschäftigt ist, und dementsprechend wird ein Hinweis vom Programm ausgegeben. Mehr dazu lesen Sie im LHR Lohn4 Onlinehilfe in der Maskenbeschreibung. LHR Lohn III Kunden stellen wir diese gerne zur Verfügung.

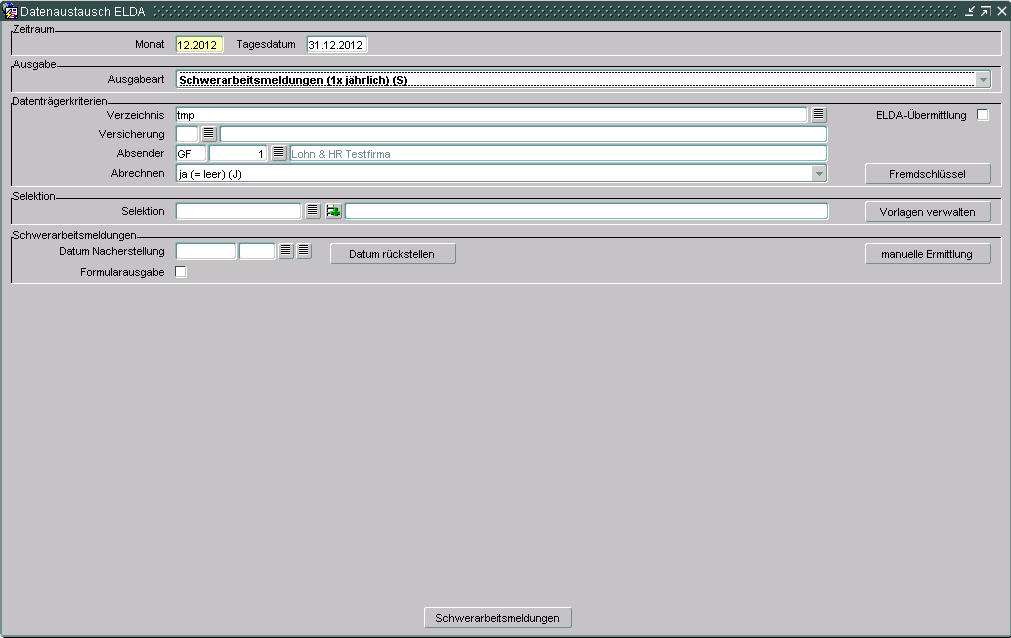

2. In der Maske Datenaustausch ELDA gibt es dazu die neue Ausgabeart "Schwerarbeitsmeldungen (1x jährlich) (S)", mit der Sie die Meldungen ersehen und übermitteln können. Die Meldungen rufen Sie auf und übermitteln Sie immer für das Monat Dezember des betroffenen Jahres.

3. Das Formular zur Meldung können Sie entweder direkt im Datenaustausch ELDA mit der Datenträgererstellung drucken (Checkbox "Formulardruck") oder unter Auswertungen/Personal/Schwerarbeitsmeldungen.

Mehr zu diesen Masken entnehmen Sie der LHR Lohn4 Onlinehilfe in der Maskenbeschreibung.

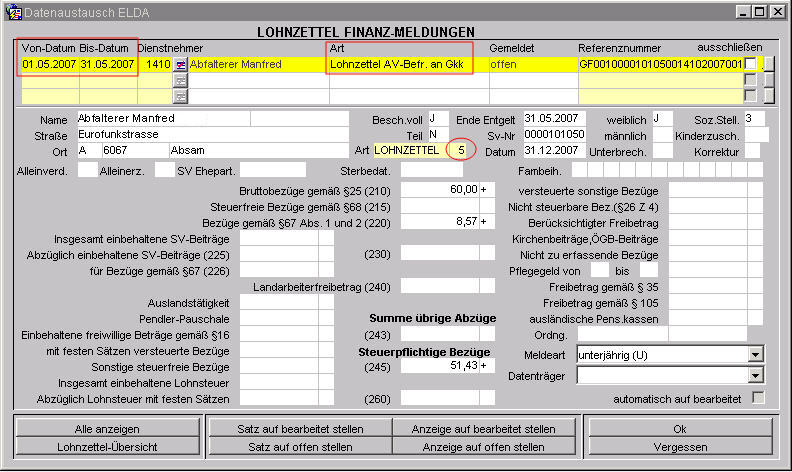

Lohnzettel Finanz für die

AV-Befreiung

Wir haben Ihnen im Juni 2007 die Erweiterung mit der AV-Befreiung für 56/57jährige Männer ausgeliefert. Bis 31.1.2008 sind eigene Lohnzettel Finanz für diese Männer zu übermitteln, damit die Lohnsteuer für die abgelaufenen Lohnzahlungszeiträume vom Finanzamt aufgerollt werden kann. Dabei sind vom Dienstgeber Lohnzettel Finanz nur von aktiven Dienstnehmern zu übermitteln. Die inaktive Dienstnehmer melden die Krankenversicherungsträger! Für inaktive Dienstnehmer und Dienstnehmer in der Altersteilzeit bei der BVA übermittelt die BVA die Lohnzettel Finanz.

Merkmale von diesem Lohnzettel Finanz:

-

Dieser Lohnzettel Finanz ist gemäß § 69 Abs. 5 EStG 1988 mit der Lohnzettelart 5 zu erstellen.

-

Als Zeitraum wird 01.05.2007 bis 31.05.2007 angeführt (= Kalendermonat, in welchem die Weiterleitung erfolgt).

-

Unter der Kennzahl "210" - Bruttobezüge gem. § 25 wird der ganze rückgefordert AV-DN-Beitrag angeführt.

-

Unter der Kennzahl "220" - Bezüge gem. § 67 Abs. 1 und 2 wird 1/7 des rückgeforderten AV-DN-Beitrags angeführt.

-

Unter der Kennzahl "245" - als laufender Bezug gewertet - werden 6/7 des rückgeforderten AV-DN-Beitrags angeführt.

Welche steuerlichen Auswirkungen können sich für Dienstnehmer ergeben?

Die ursprünglich vom Dienstgeber einbehaltenen AV-Beiträge haben die Bemessungsgrundlage für die Lohnsteuer gemindert. Die nunmehrige Rückzahlung führt daher zu steuerpflichtigen Bezügen.

Im Fall der Rückzahlung durch den Dienstgeber für abgelaufene Kalenderjahre sowie der Rückzahlung durch Krankenversicherungsträger kommt es zu einer Pflichtveranlagung für jedes Jahr, in dem die Rückzahlung geleistet wird. Da bei der Auszahlung dieser Beträge keine Lohnsteuer einbehalten wird, kann es auf Grund der Pflichtveranlagung zu einer Nachzahlung kommen.

Beispiel:

Einem Arbeitnehmer mit einem steuerpflichtigen Jahreseinkommen von 20.000 Euro werden im Kalenderjahr 2007 vom Arbeitgeber für die vergangenen Jahre Arbeitslosenversicherungsbeiträge im Ausmaß von 700 Euro rückerstattet. Bei der Rückerstattung wird keine Steuer einbehalten.

Bei der verpflichtend durchzuführenden ArbeitnehmerInnen-Veranlagung für das Jahr 2007 werden vom Rückerstattungsbetrag 600 Euro als laufender Bezug und 100 Euro als sonstiger Bezug versteuert. Die Steuerbelastung des laufenden Bezugsteiles beträgt ca. 230 Euro und des sonstigen Bezugsteiles 6 Euro, sodass mit einer Steuerzahlung von ca. 236 Euro zu rechnen ist.

Bei Fragen zur ArbeitnehmerInnenveranlagung steht das zuständige Wohnsitzfinanzamt zur Verfügung.

4% Zinsen für die AV-Befreiung

Dienstgeber haben die Möglichkeit sich und ihren Dienstnehmern 4% Zinsen für die rückgeforderten AV-Beiträge vom Sozialversicherungsträger einzuholen. Falls Sie dies möchten, kontaktieren Sie bitte Ihren Sozialversicherungsträger.

Da die Zinsen für die AV-DN-Anteile auch auf dem Lohnzettel Finanz für die AV-Befreiung angeführt werden müssen, legen Sie im LHR Lohn dazu eine neue Lohnart an mit dem Vorzeichen "+" und Betragsteiler "0 - Durchläufer". Um den Betrag automatisch auszurechnen, können Sie bei der Lohnart eine Formel hinterlegen, die sich 4% vom AV-DN-Anteil ausrechnet. Diese Lohnart weisen Sie allen Dienstnehmern zu, die die AV-DN-Anteil Lohnart abgerechnet haben.

Wie Sie die 4% Zinsen komplett im LHR Lohn automatisieren, lesen Sie im Thema Gesetzesänderungen - 4% Zinsen für die AV-Befreiung Männer ab 56 Jahren.

Umsetzung im LHR Lohn

1. Die Lohnzettel für die AV-Befreiung finden Sie im Datenaustausch ELDA mit der Ausgabeart "Lohnzettel SV und Finanz (monatlich bei Austritt) (G)" und Monat 12.2007. Im Feld "Datum" ist 31.12.2007 angeführt, damit diese Lohnzettel mit dem Monat 12.2007 übermittelt werden können. Dieses Datum scheint im Datenträger aber nirgends auf.

2. Das L16 Formular dazu drucken Sie wie üblich unter Auswertungen/Jährlich/Jahresabschluß/Lohnzettel (L16/E18) oder bei der Erstellung des Datenträgers in der Maske Datenaustausch ELDA - Checkbox "L16-Druck".

3. Damit die Lohnart 4% Zinsen für die AV-Befreiung in diesem Lohnzettel Finanz berücksichtigt wird, wird es in der Maske Datenaustausch ELDA - Button "Lohnartenzuweisungen" eine neue Art geben, bei der Sie die Lohnart 4% Zinsen hinterlegen. Diese Änderung für die 4% Zinsen erhalten Sie bis 31.12.2007.

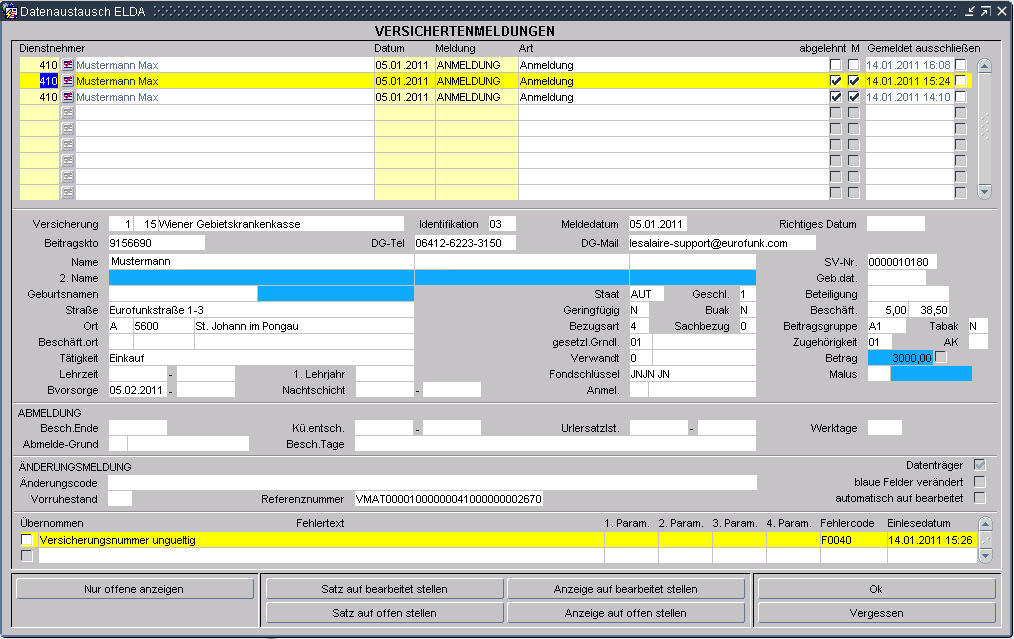

Versichertenmeldungen

Auf den Versichertenmeldungen gibt es ab 1.1.2008 ein neues Feld:

Anzahl der Werktage vom Resturlaub (= Resturlaubstage auf 6 Tage umgerechnet), genau gleich wie auf der Arbeitsbescheinigung.

Ziel von diesem Feld: Auflassung der Arbeitsbescheinigung.

Umsetzung im LHR Lohn

Das neue Feld wurde im Datenaustausch ELDA und Abmeldung-Formular implementiert.

Versichertenmeldungen und Lohnzettel SV

Wenn ein Dienstnehmer, der der Abfertigung NEU Regelung angehört, bei Austritt eine Urlaubsersatzleistung oder eine Kündigungsentschädigung erhält, dann ist das BVK-Bis-Datum nicht mehr das arbeitsrechtliche Ende der Beschäftigung (= Austrittsdatum) sondern das Datum vom Ende Entgelt-Anspruch. Diese Regelung gilt für Austritte ab 01.01.2008.

Für BVA Versicherte trifft diese Änderung nicht immer zu (zB für Arbeitnehmer der Universitäten schon, aber nicht für NÖ-GVBG usw.). Es kann aber sein, dass die Neuerungen des BMSVG in die jeweiligen Vertragsbedienstetengesetze noch übernommen werden.

Wir bitten um Verständnis, dass wir deswegen mit dieser Erweiterung noch etwas warten möchten, bis die Ausnahmeregelungen fix sind. So bald die Erweiterung implementiert ist, werden wir mit einem Update für die betroffenen ausgetretenen Dienstnehmer Aufrollungen eintragen (da Mitarbeitervorsorge-Beitrag eine Dienstgeberabgabe ist).

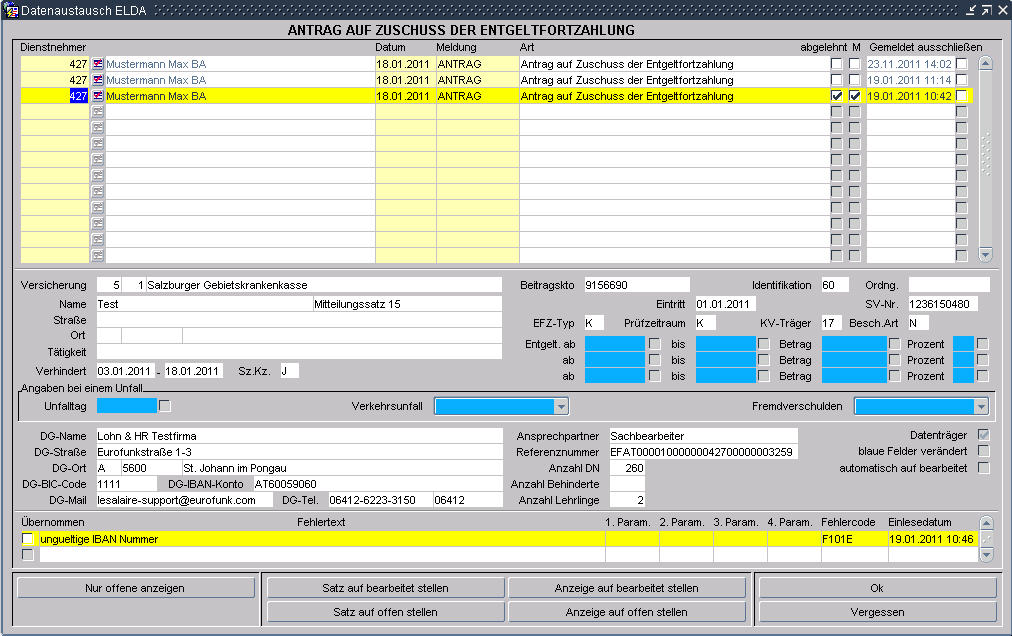

Antrag auf Zuschuss der AUVA zur Entgeltfortzahlung

Auf der Erstmeldung des Dienstgebers des Antrags auf Zuschuss der AUVA zur Entgeltfortzahlung gibt es ab 1.1.2008 ein neues Feld:

Anzahl der Dienstnehmer, Lehrlinge und begünstigte Behinderte.

Umsetzung im LHR Lohn

Das neue Feld wurde im Datenaustausch ELDA und Formular implementiert.

Mitteilungsverpflichtung gemäß § 109a EStG 1988 (E18)

Am Kundentag 2007 haben wir berichtet, dass es am E18 ein neues Feld mit der Sozialversicherung des Dienstnehmers geben wird. Laut Information vom 10.2007 vom Bundesfinanzministerium wird es dieses Feld doch nicht geben.

Neuer Stand 11.12.2007: ELDA Software hat das Feld doch wieder aufgenommen. Das Feld kann jetzt schon übermittelt werden, ist aber erst ab 01.07.2008 verpflichtend zu melden.

Umsetzung im LHR Lohn

Das neue Feld wird voraussichtlich ab 04.2008 in den Datenaustausch ELDA und das E18 Formular implementiert.

Reisekosten-Novelle 2007

BGBl. I Nr. 45, ausgegeben am 9.7.2007

Inkrafttreten: 1.1.2008

Der Verfassungsgerichtshof hat im Vorjahr aus Anlass einer Beschwerde die Rechtsgrundlagen für die steuerliche Ungleichbehandlung von Reiseaufwandsentschädigungen, je nachdem, ob diese in einer steuerrechtlich anerkannten lohngestaltenden Vorschrift geregelt waren oder nicht aufgehoben (VfGH G 147=5 sowie V 111/05 vom 22.6.2006).

Die neue Rechtslage gilt daher für Lohnzahlungszeiträume ab 1.1.2008.

Mehr dazu lesen Sie im Internet unter: http://www.ooegkk.at/esvapps/page/page.jsp?pub_id=131495&p_pageid=182&p_menuid=59028&p_id=5&sideBySide=1

UND

https://findok.bmf.gv.at/findok/link?gz="BMF-010222/0233-VI/7/2007"&fassung=20071217&bereich=bmfseg

UND

Steuerfreiheit nach § 3 Abs. 1 Z 16b EStG 1988

Wenn die Taggelder in einer lohngestaltenden Vorschrift geregelt sind, dann sind diese ab 1.1.2008 steuerfrei nach § 3 Abs. 1 Z. 16b EStG 1988 und nicht mehr nach § 26 Z. 4. Darüber hinaus müssen die Taggelder für bestimmte Tätigkeiten gewährt werden (s. weiter unten).

Die Taggelder nach § 3 Abs. 1 Z 16b sind gemeinsam mit § 26 Z 4 am Lohnkonto und Lohnzettel Finanz mit einer Summe auszuweisen. Deswegen ist im LHR Lohn dazu keine Programmänderung notwendig.

Die Taggelder nach § 3 Abs. 1 Z 16b sind wie die Taggelder nach § 26 Z 4 nicht jahressechstelerhöhend, aber werden in die Berechnung des Viertels bzw. des Zwölftels der laufenden Bezüge der letzten 12 Monate gemäß § 67 Abs 6 EStG (zB bei freiwilligen Abfertigungen) miteinbezogen. Laut BMF bestehen keine Bedenken, wenn erst im Anlassfall eine nachträgliche Aufteilung der steuerfreien und der nicht steuerbaren Tagesgelder vorgenommen wird.

Lohngestaltende Vorschriften finden Sie im Internet unter:

http://www.ooegkk.at/mediaDB/122107.PDF

Bestimmte Tätigkeiten sind:

-

Außendiensttätigkeit (zB Kundenbesuche, Patrouillendienste, Servicedienste),

-

Fahrtätigkeit (zB Zustelldienste, Taxifahrten, Linienverkehr, Transportfahrten außerhalb des Werksgeländes des Arbeitgebers),

-

Baustellen- und Montagetätigkeit außerhalb des Werksgeländes des Arbeitgebers,

-

Arbeitskräfteüberlassung nach dem Arbeitskräfteüberlassungsgesetz, BGBl 1988/196, oder eine

-

vorübergehende Tätigkeit an einem Einsatzort in einer anderen politischen Gemeinde

-

gewährt werden, soweit der Arbeitgeber aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs 5 Z 1 bis 6 zur Zahlung verpflichtet ist.

Steuerfreiheit nach § 26 Z 4 EStG 1988

-

Die Regelung der "Legaldefinition" (= Taggelder mit Zeitschranken von 5 Tagen/ 15 Tagen, danach steuerpflichtig) erfolgt weiterhin in § 26 Z 4 EStG 1988.

-

Fahrtkosten (für die Dauer eines Monats):

-

-

Wird der Arbeitnehmer zu einer neuen Arbeitsstätte vorübergehend dienstzugeteilt oder entsendet, können gemäß § 26 Z 4 lit. a letzter Satz EStG 1988 bis zum Ende des Kalendermonats, in dem diese Fahrten erstmals überwiegend zurückgelegt werden, steuerfreie Fahrtkostenersätze zB Kilometergelder) hierfür ausgezahlt werden.

-

Ab dem Folgemonat stellen die Fahrten zur neuen Arbeitsstätte Fahrten zwischen Wohnung und Arbeitsstätte dar, die mit dem Verkehrsabsetzbetrag und einem allfälligen Pendlerpauschale (wenn die Fahrten überwiegend im Kalendermonat erfolgten) abgegolten sind.

-

Vom Arbeitgeber für diesen Zeitraum gezahlte Fahrtkostenersätze sind steuerpflichtiger Arbeitslohn.

-

-

Kilometergeld (für maximal 30.000 km pro Kalenderjahr und pro Dienstnehmer):

-

-

Das amtliche Kilometergeld für Dienstreisen kann bei Zutreffen aller Voraussetzungen für maximal 30.000 Kilometer pro Kalenderjahr steuerfrei ausgezahlt werden (VwGH 19.5.2005, 2001/15/0088).

-

Darunter fallen auch für Kilometergelder die der Arbeitgeber für Fahrten für arbeitsfreie Tage vom Einsatzort zum Familienwohnsitz und zurück ausgezahlt.

-

-

Nächtigungsgelder (für maximal 6 Monate):

-

-

Das pauschale Nächtigungsgeld kann maximal für 6 Monate (das sind umgerechnet 183 Kalendertage) abgabenfrei bleiben. Diese 6 Monate beziehen sich auf die politische Gemeinde der Arbeitsleistung.

-

Wird diese Gemeinde gewechselt, so gibt es für eine neue politische Gemeinde neuerliche 6 Monate.

-

Beim Nachweis der tatsächlichen Nächtigungskosten tritt nach 6 Monaten keine Abgabenpflicht ein.

-

Taggelder - Berechnungsgrundsätze

Neuer Stand:

-

Gemäß § 26 Z 4 EStG 1988 steht das volle Tagesgeld für 24 Stunden zu. Erfolgt eine Abrechnung des Tagesgeldes nach Kalendertagen, steht das Tagesgeld für den Kalendertag zu. Grundsätzlich steht das Tagesgeld für Inlands- und Auslandsreisen nach der 24-Stundenregelung zu. Nur dann wenn eine arbeitsrechtliche Vorschrift die Berechnung (Anspruchsermittlung) nach Kalendertagen vorsieht oder der Arbeitgeber mangels Vorliegen einer arbeitsrechtlichen Vorschrift nach Kalendertagen abrechnet, ist diese Abrechnungsmethode auch steuerrechtlich maßgeblich.

-

Die Möglichkeit der Kalendertagsabrechnung wurde aus Vereinfachungsgründen für jene Arbeitgeber geschaffen, die aufgrund arbeitsrechtlicher Vorschriften nach diesem Modus abrechnen (ermitteln) müssen.

-

Wird aber der Anspruch auf Tagesgeld (die Höhe des Tagesgeldes) nach der 24-Stundenregelung ermittelt, hat auch die Versteuerung danach zu erfolgen.

-

Angemerkt wird, dass die Steuerfreiheit gemäß § 3 Abs. 1 Z 16b EStG 1988 nur für jene Tagesgelder besteht, die der Arbeitgeber aufgrund arbeitsrechtlicher Vorschriften zu zahlen hat.

-

Seit 1. Jänner 2008 sind die Auslandstaggelder steuerrechtlich nach Zwölftel und nicht mehr nach Drittel zu rechnen. Falls Sie arbeitsrechtlich immer noch nach Drittel auszahlen, entsteht für Auslandstaggelder unter 5 Stunden ein steuerpflichtiger Teil.

Beispiel:

Gemischte In- und Auslandsreise, nach 24-Stunden-Regelung

Gesamtreisedauer 10.06.2008 13:00h bis 13.06.2008 21:55h

Davon Ausland Italien 10.06.2008 15:30h bis 13.06.2008 19:00h

Arbeitsrechtliche Berechnung:

Inland:

10.06.2008 13:00 - 11.06.2008 12:59h 12/12

11.06.2008 13:00 - 12.06.2008 12:59h 12/12

12.06.2008 13:00 - 13.06.2008 12:59h 12/12

13.06.2008 13:00 - 13.06.2008 21:55h 9/12

GESAMT: 45/12

Ausland:

10.06.2008 15:30 - 11.06.2008 15:29h (3/3) 12/12

11.06.2008 15:30 - 12.06.2008 15:29h (3/3) 12/12

12.06.2008 15:30 - 13.06.2008 15:29h (3/3) 12/12

13.06.2008 15:30 - 13.06.2008 19:00h -> 3 Stunden 30 Minuten

GESAMT: 36/12

Inland: 45/12 - 36/12 = 9/12 (26,40 Euro * 9/12 = 19,80 Euro)

Ausland: 35,80 Euro * 36/12 = 107,40 Euro

Steuer:

Die restlichen 4/12 für die 3 Stunden 30 Minuten vom Ausland sind beim Inland zu versteuern, also 4/12 vom 26,40 (8,80 Euro) wären steuerpflichtig.

Zusammenfassung

|

§ 26 Z 4 nicht jahressechstelerhöhend |

§ 3 Abs. 1 Z 16b nicht jahressechstelerhöhend aber bei der Berechnung des Viertels bzw. des Zwölftels der laufenden Bezüge der letzten 12 Monate gemäß § 67 Abs 6 EStG (zB bei freiwilligen Abfertigungen) einzubeziehen |

|

Taggelder nach Legaldefinition ohne lohngestaltende Vorschrift (Zeitschranken bis 5 Tage/ 15 Tage/ 6 Monate) |

Taggelder mit lohngestaltender Vorschrift und bestimmten Tätigkeiten |

|

Fahrtkosten (aber für die Dauer eines Monats) |

|

|

Kilometergelder (aber maximal 30.000 km pro Jahr pro Dienstnehmer) |

|

|

Nächtigungsgelder (aber maximal für 6 Monate = 183 Tage, außer die tatsächlichen Nächtigungsgeld werden nachgewiesen) |

|

|

Wahlweise 24-Stunden-Regelung oder Kalendertag-Regelung bei In- und Auslandsreisen |

|

|

Inland |

Ausland |

||

|

bis 31.12.2007 |

neu ab 01.01.2008 |

bis 31.12.2007 |

neu ab 01.01.2008 |

|

Taggelder: Zwölftelregelung ab begonnener 4. Stunde |

Taggelder: wie bisher |

Taggelder: Drittelregelung: > 5h = 1/3 > 8h = 2/3 > 12h = 3/3 |

Taggelder: Zwölftelregelung ab begonnener 4. Stunde

|

|

Taggelder: a) grundsätzlich für 24 h = 1 v. TG b) wenn laut KV Kalendertagsabrechnung, dann steht das Taggeld nach dem Kalendertag zu |

Taggelder: a) grundsätzlich für 24 h = 1 v. TG b) auch ohne KV kann die Regelung im Betrieb nach Kalendertagen steuerlich abgerechnet werden. |

Taggelder: grundsätzlich für 24 h ein Auslandstagessatz |

Taggelder: a) grundsätzlich für 24 h ein Auslandstagessatz b) auch ohne KV-Regelung kann im Betrieb nach Kalendertagen abgerechnet werden. |

|

Taggelder nach der Legaldefinition:

Bei kleiner Dienstreise (1.Tatbestand) 5/5/15 Tage

Bei großer Dienstreise (2. Tatbestand) 183 Tage |

Taggelder nach der Legaldefinition:

wie bisher |

Taggelder: Höchstsatz der Auslandsreisesätze der Bundesbediensteten (VO BGBI II 434/2001) |

Taggelder: wie bisher |

|

Taggelder aufgrund lohngestaltender Vorschrift gem. § 68 (5) Z 1 bis 6: grundsätzlich zeitlich unlimitiert steuerfrei gem. § 26 Z 4, 3. Tatbestand |

Taggelder aufgrund lohngestaltender Vorschrift gem. § 68 (5) Z 1 bis 6; über die Grenzen der Legaldefinition hinaus: steuerfrei gem. § 3 (1) 16b - bei Außendiensttätigkeit - Fahrtätigkeit - Baustellen- und Montagetätigkeit - Vorübergehende Tätigkeiten an einem Einsatzort in einer anderen politischen Gemeinde |

|

|

|

lohngestaltende Vorschrift gem. § 68 (5) Z 1 bis 6: - Gesetz - Kollektivvertrag - Betriebsvereinbarung aufgrund kollektivvertraglicher Ermächtigung - Betriebsvereinbarung bei Fehlern einer kollektivvertraglichen Arbeitgebervertretung |

lohngestaltende Vorschrift gem. § 68 (5) Z 1 bis 6: wie bisher; neu ist aber, dass bei Kleinbetrieben mit weniger als 5 Arbeitnehmern (ohne Betriebsrat) vertragliche Vereinbarung für alle Arbeitnehmer die Betriebsvereinbarung ersetzen -> § 68 (5) Z 6 |

VO BGBI II 434/2001 |

wie bisher VO BGBI II 434/2001 |

|

a) Kilometergeld (€ 0,38) steuerfrei bis 30.000 km b) steuerfrei für mehr als 30.000 km, wenn VO gem. § 26 Z 4 (BGBI 306/1997) anwendbar |

Kilometergelder generell nur bis 30.000 km steuerfrei. Bis € 11.400,- sind Kilometergelder steuerfrei. |

wie Inland |

wie Inland |

|

Nächtigungsgelder bei großer Dienstreise (Pauschale) Nächtigungsgelder ab 7. Monat pflichtig |

Nächtigungsgelder bei großer Dienstreise a) Pauschale Nächtigungsgelder ab dem 7. Monat pflichtig b) Ersätze der tatsächlichen Nächtigungskosten können bei insgesamt vorübergehender Tätigkeit auch länger gewährt werden. |

VO BGBI II 434/2001 |

wie bisher |

|

Sechstel:

Steuerfreie lfd. Bezüge erhöhen das Sechstel gem § 67 Abs 2 EStG

Steuerfreie sonstige Bezüge gem § 3 verbrauchen das Sechstel gem § 67 Abs 2, ausgenommen § 3 Abs 1 Z 15a |

Sechstel:

Steuerfreie lfd. Bezüge erhöhen nicht das Sechstel gem. § 67 Abs 2 EStG - ausgenommen § 3 Abs. 1 Z 10, 11 u. 15a

Steuerfreie sonstige Bezüge gem. § 3 verbrauchen das Sechstel gem. § 67 (2) nicht ausgenommen § 3 Abs. 1 z 10 u. 11 |

|

|

|

Lfd. Bezüge gem. § 67 Abs 6 (Viertelregelung): Laufende Bezüge sind auch steuerfreie Bezüge gem § 3 (nicht Kostenersätze gem. § 26 Z 4) |

Lfd. Bezüge gem. § 67 Abs 6 (Viertelregelung): In die laufenden Bezüge können steuerfreie Bezüge gem. § 3 Abs 1 Z 16b miteinbezogen werden (nicht Kostenersätze gem. § 26 Z 4). Eine nachträgliche Aufteilung von Ersätzen gem. § 26 Z 4 und Reisekosten gem. § 3 Abs 1 Z 16b ist möglich. |

|

|

Umsetzung im LHR Lohn

Paket Personalverrechnung

Taggelder § 3 Abs. 1 Z 16b

Berücksichtigen Sie die Taggelder nach § 3 Abs. 1 Z 16b bei der Berechnung des Viertels bzw. des Zwölftels der laufenden Bezüge der letzten 12 Monate gemäß § 67 Abs. 6 EStG - zB bei der Lohnart freiwillige Abfertigung. Mehr zur freiwilligen Abfertigung lesen Sie in der Onlinehilfe unter Einmalige Aufgaben - Lohnarten anlegen - Abfertigung alt.

Kilometergeld für maximal 30.000 km pro Kalenderjahr steuerfrei

Falls Sie das Paket Reisekosten nicht in Verwendung haben, verwenden Sie für die, nach § 26 Z 4 steuerfreien Kilometergelder wie bisher die Lohnart Kilometergeld mit dem Betragsteiler 12. Ab 30.000 km pro Kalenderjahr legen Sie eine neue Lohnart an, die gleich aufgebaut ist wie die bisherige Kilometergeld-Lohnart, aber nur mit Betragsteiler "11101 - normale laufende Bezüge".

Bisher wurden die, nach § 26 Z 4 steuerfreien Taggelder, Nächtigungs- und Kilometergelder mit der Lohnart steuerfreie Diäten mit dem Betragsteiler "12 - Aufwandsentschädigungen § 26 Z 4" abgerechnet. Diese haben Sie im Paket Reisekosten in der Maske Firma/Parametereinstellungen - Seite 2 zugewiesen.

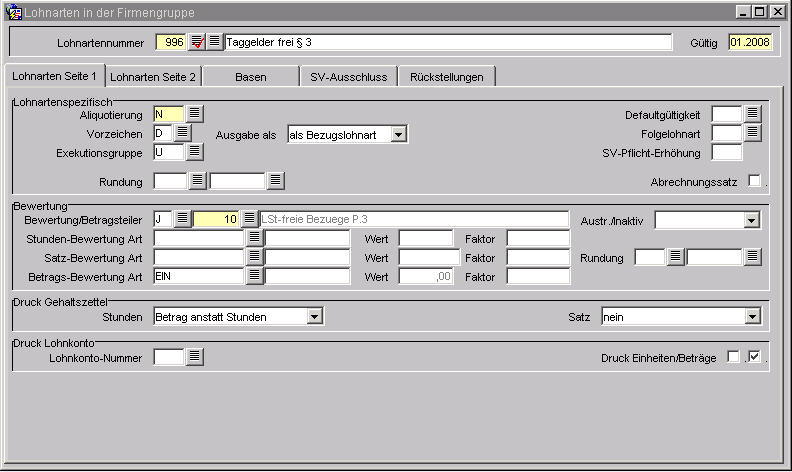

Um die Taggelder nach § 3 Abs. 1 Z 15b von den Nächtigungs- und Kilometergelder nach § 26 Z 4 zu trennen, legen Sie im LHR Lohn eine neue Lohnart mit dem Betragsteiler "10 - LSt-freie Bezuege P.3". Diese weisen Sie später im Paket Reisekosten zu.

Legen Sie die Lohnart mit dem Ab-Datum 01.2008 wie folgt an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U oder leer |

Nicht pfändbar |

|

Defaultgültigkeit: |

0 oder leer |

Jedes Monat |

|

Betragsteiler: |

10 |

LSt-freie Bezuege § 3 |

|

Betrags-Bewertungs-Art |

EIN |

Betrag wird aus der Reisekostenabrechnung aus Paket Reisekosten geliefert |

|

FiBu: |

|

Tragen Sie das Aufwandskonto |

|

N |

N = Lohnart fließt nicht in die Kostenrechnung |

Beispiel:

Paket Reisekosten

Taggelder Berechnungsgrundsätze

![]() Die steuerrechtliche Berechnung der Auslandstaggelder nach der 24-Stunden-Regelung und Zwölftel haben wir mit den Updates ab 28.02.2008 implementiert.

Die steuerrechtliche Berechnung der Auslandstaggelder nach der 24-Stunden-Regelung und Zwölftel haben wir mit den Updates ab 28.02.2008 implementiert.

Die steuerrechtliche Berechnung der Auslandstaggelder nach der Kalendertagsregelung und Zwölftel haben wir mit den Updates ab 18.03.2008 implementiert.

Bestehende Reisen werden mit keinem Update aufgerollt. Falls Sie bestehende Reisen aufrollen möchten, wenden Sie sich an LHR Lohn Support.

Die Mischformen (zB Inlandstaggeld nach Kalendertagsregelung und Auslandstaggeld nach 24-Stunden-Regelung) werden im Moment nicht unterstützt.

Falls Sie in Ihrem Betrieb beschlossen haben, die Auslandsdienstreisen arbeitsrechtlich auf Kalendertage und/oder 12tel umzustellen, können Sie dies jederzeit selbst im System ändern. Ändern Sie dazu die betroffenen Reisetypen und betroffenen Kategoriereisesätze dementsprechend ab 01.2008 ab.

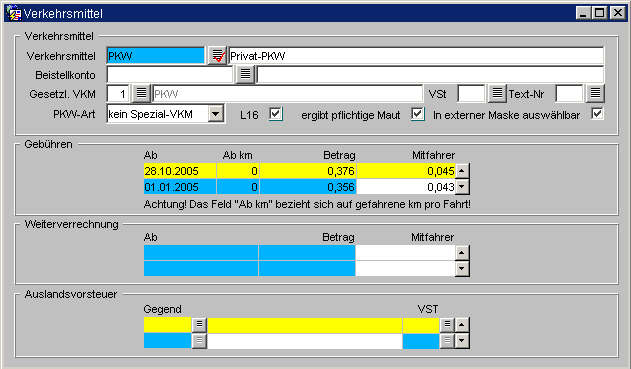

Kilometergeld für maximal 30.000 km pro Kalenderjahr steuerfrei

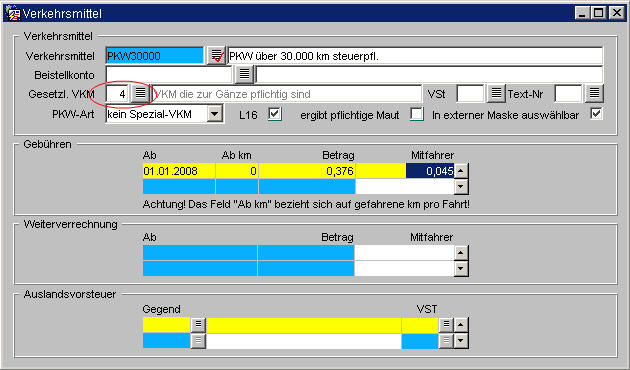

Die Überprüfung ob die 30.000 km pro Kalenderjahr und pro Dienstnehmer erreicht sind, nehmen Sie bitte selbst vor.

Für die steuerfreien Kilometergelder verwenden Sie das bereits angelegte steuerfreie Verkehrsmittel (Maske Reisekosten/Verkehrsmittel):

Für die, ab 30.000 km pro Kalenderjahr steuerpflichtigen Kilometergelder, legen Sie ein neues Verkehrsmittel in der Maske Reisekosten/Verkehrsmittel an und weisen dieses in der Reisekostenabrechnungsmaske zu:

Arbeitsbescheinigung

Entfall der Arbeitsbescheinigung für das AMS

Damit das Arbeitsmarktservice (AMS) ein eventuelles Arbeitslosengeld berechnen kann, ist im Falle der Beendigung eines Dienstverhältnisses eine Arbeitsbescheinigung erforderlich.

Österreichweit mussten daher Dienstgeber bisher rund 400.000 Arbeitsbescheinigungen pro Jahr ausfüllen, die anschließend vom AMS verarbeitet wurden.

Das Service von ELDA als Datendrehscheibe wurde erweitert

Für Dienstgeber, die ihre Sozialversicherungsmeldungen per ELDA übermitteln, entfällt ab 01.12.08 in bis zu 95% aller Fälle das Ausstellen der Arbeitsbescheinigung da das AMS ab diesem Zeitpunkt online auf die Abmeldungen zur Sozialversicherung zugreifen kann. Die Entscheidung ob dennoch eine Arbeitsbescheinigung wie bisher schriftlich auszustellen ist obliegt einzig dem AMS.

Familienbeihilfe

Ab 1. Jänner 2008 erhöht sich der monatliche Gesamtbeitrag an Familienbeihilfe

-

für zwei Kinder um 12,8 €

-

für drei Kinder um 47,8 €

-

für vier Kinder um 97,8 €, und

-

für jedes weitere Kind um 50 €.

Exekutionsordnung

Unpfändbare Freibeträge ab 01.01.2008

|

|

2007 |

2008 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

726,00 |

747,00 |

|

Grundbetrag – Sonderzahlungen, welche monatliche Leistung nicht übersteigen |

786,50 |

809,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

847,00 |

871,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

145,00 |

149,00 |

|

Grenzbetrag (§ 291b EO) |

2.900,00 |

2.980,00 |

Kammerumlage II

Der Zuschlag zum Dienstgeberbeitrag (DZ zum DB, Kammerumlage II) gemäß § 122 Abs 7 und Abs 8 WKG ändert sich für Kärnten und Steiermark auf 0,41%.

|

Bundesland |

2007 |

2008 |

|

Burgenland |

0,44% |

0,44% |

|

Kärnten |

0,42% |

0,41% |

|

Niederösterreich |

0,42% |

0,42% |

|

Oberösterreich |

0,36% |

0,36% |

|

Salzburg |

0,43% |

0,43% |

|

Steiermark |

0,42% |

0,41% |

|

Tirol |

0,44% |

0,44% |

|

Vorarlberg |

0,39% |

0,39% |

|

Wien |

0,40% |

0,40% |

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.

Fahrtkostenersätze für Gesellschafter-Geschäftsführer

DB- und DZ-pflichtig

UFS Innsbruck 28. 6. 2007, RV/0505-I/05

Ersätze für Fahrtkosten (Kilometergelder) sind bei einem wesentlich beteiligten Gesellschafter-Geschäftsführer in die Bemessungsgrundlage für den Dienstgeberbeitrag zum Ausgleichsfonds für Familienbeihilfen und den Zuschlag zum Dienstgeberbeitrag einzubeziehen, da § 26 Z 4 EStG 1988 nur bei Einkünften aus nichtselbständiger Arbeit anwendbar ist.

Umsetzung im LHR Lohn

Eurofunk Kappacher GmbH klärt ob diese Erweiterung von Kunden benötigt wird.