Veröffentlichung: NÖDIS, Nr. 4/April 2010

Mit 1.4.2010 tritt eine Änderung des Bauarbeiter-Urlaubs- und Abfertigungsgesetzes - BUAG (BGBl. I Nr. 70/2009) - in Kraft. Dadurch wird unter anderem die Direktauszahlung des Urlaubsentgelts an Beschäftigte in der Bauwirtschaft neu strukturiert.

Unverändert bleibt das Prinzip, unter welchen Voraussetzungen die Bauarbeiter-Urlaubs- und Abfertigungskasse (BUAK) das Urlaubsentgelt direkt an die Dienstnehmer auszahlen kann.

Die BUAK berechnet nun das Netto-Urlaubsentgelt selbst. Dieses besteht bekanntlich aus dem Urlaubsgeld und dem Urlaubszuschuss (SZ). Nach der Auszahlung an den Arbeitnehmer führt die BUAK die auf das Urlaubsentgelt entfallende Lohnsteuer an das für die BUAK zuständige Finanzamt ab. Weiters überweist die BUAK den gesamten Dienstnehmeranteil der Sozialversicherungsbeiträge und 17 % vom Brutto-Urlaubsentgelt als pauschalierten Dienstgeberanteil auf das Beitragskonto des Dienstgebers beim zuständigen Sozialversicherungsträger. Der Dienstgeber entrichtet den restlichen Dienstgeberanteil - in der Regel 4,7 % vom Brutto-Urlaubsgeld und 4,2 % vom Urlaubszuschuss.

Die Beitragszahlung der BUAK ist für den Dienstgeber auf dem Beitragskontoauszug des Sozialversicherungsträgers ersichtlich. Weitere lohnabhängige Abgaben - Dienstgeberbeitrag zum Familienlastenausgleichsfonds, Kommunalsteuer, Wiener U-Bahn-Steuer - hat unverändert der Dienstgeber zu zahlen.

Die BUAK übermittelt dem Dienstgeber eine detaillierte Aufstellung über die Berechnung des Urlaubsentgelts und der SV-Beiträge. Die monatlichen Meldungen an die Sozialversicherung sind vom Dienstgeber (siehe nachfolgendes Beispiel) zu erstatten.

Beispiel zur Beitragsnachweisung

Angaben

Urlaub 16.4. - 19.4.2010 (2 Urlaubstage)

Bruttolohn 1.4. - 15.4.2010 und 20.4. - 30.4.2010: € 1.100,--

Beitragsgruppe: A1 ohne Schlechtwetterentschädigungsbeitrag

BUAK-Info

Brutto-Urlaubsgeld: € 211,66

Brutto-SZ: € 211,65

SV-Beiträge: € 140,53

Dienstnehmeranteil: € 68,57

Dienstgeberanteil: € 71,96 (17 % von € 211,66 + € 211,65)

Beitragsnachweisung 4/2010

allgemeine BGL in A1 (Lohn + Brutto-Urlaubsgeld): € 1.311,66

BGL SZ in A1 (Brutto-SZ): € 211,65

BGL Arbeiterkammerumlage, Wohnbauförderungsbeitrag: € 1.311,66

BGL Insolvenz-Entgeltsicherungszuschlag (Lohn + Brutto-Urlaubsgeld + Brutto-SZ):

€ 1.523,31

Verminderter Arbeitslosenversicherungsbeitrag: N25c € -1.311,66 (Lohn +

Brutto-Urlaubsgeld) und N25a € -211,65 (Brutto-SZ)

Summe der Beiträge: € 585,16

noch zu leistende Zahlung an KV-Träger: € 444,63 (= € 585,16 minus BUAK-Zahlung

von € 140,53)

Der sozialversicherungsrechtliche Teil des Lohnzettels ist ebenfalls vom Dienstgeber zu erstellen - auch dienen dazu die Daten aus der Information der BUAK. Für die verbrauchten Urlaubstage übermittelt die BUAK bis 31.1. des Folgejahres den lohnsteuerrechtlichen Teil des Lohnzettels an das zuständige Finanzamt.

Sofern das Urlaubsentgelt nicht durch den/die Arbeitgeber/in, sondern von der BUAK direkt an die Arbeitnehmer/innen ausgezahlt wird, übernimmt die BUAK die Arbeitgeber/innenpflichten und hat den FLAF an das für die BUAK im Inland zuständige Finanzamt für den 23. Bezirk – Finanzamt für Körperschaften - abzuführen. Aus diesem Grund hat der/die

Arbeitgeber/in den DB zum FLAF für das ausbezahlte Urlaubsentgelt nicht in der Lohnverrechnung zu berücksichtigen und auch nicht in die Berechnung des abzuführenden Betrages einzubeziehen.

Die Dienstgeberbeitragspflicht umfasst sowohl voll versicherte als auch geringfügig beschäftige Arbeitnehmer/innen.

Ausgenommen sind Arbeitslöhne von Personen, die ab dem Kalendermonat gewährt werden, der dem Monat folgt, indem sie das 60. Lebensjahr vollendet haben.

NEU:

Die BUAK ermittelt bei der Verrechnung des Urlaubsentgeltes den DB zum FLAF und führt diesen an das für den Betrieb zuständige Finanzamt ab. Der DB zum FLAF ist beim Urlaubsentgelt in der Lohnverrechnung zu berücksichtigen. Für Urlaubsentgelte mit Urlaubshaltung ab 01.01.2011 werden Abgaben in Höhe von 4,5% für den laufenden Bezug sowie für den sonstigen Bezug berücksichtigt. Der von der BUAK an das für das Unternehmen zuständige Finanzamt überwiesene Betrag ist bei der Abgabenüberweisung des DB zum FLAF durch das Unternehmen in Abzug zu bringen. Achtung: Bei dieser Abgabe besteht eine Änderung zur bisherigen Vorgangsweise!

Der Kommunalsteuer unterliegen die Arbeitslöhne, die jeweils in einem Kalendermonat an die Arbeitnehmer/innen

einer im Inland gelegenen Betriebsstätte des Unternehmens gewährt worden sind. Die Kommunalsteuer wird, wenn das Urlaubsentgelt von der BUAK direkt an den/die Arbeitnehmer/innen ausbezahlt wurde, an die bei der Einreichung angegebene Gemeinde abgeführt. Die Abfuhr erfolgt voraussichtlich quartalsweise an die bei der Einreichung der Urlaubsentgelte von dem/der Arbeitgeber/in angegebene Betriebsstätte. Wurde keine Betriebsstätte bekannt gegeben, wird die Gemeinde des bei der BUAK gespeicherten Betriebssitzes als Betriebsstätte herangezogen. Zur Weiterleitung

der Kommunalsteuer an die ermittelten Gemeinden wird die Angabe der Steuernummer des/der Arbeitgebers/in benötigt.

Falls die Steuernummer in der BUAK noch nicht bekannt ist, ist diese daher vom/von Arbeitgeber/in in der Einreichung für Urlaubsentgelte mit Urlaubshaltung ab 01.01.2011 zusätzlich anzugeben. Der/die Arbeitgeber/in hat die Kommunalsteuer für das ausbezahlte Urlaubsentgelt in der Lohnverrechnung zu berücksichtigen und in die Berechnung des abzuführenden Betrages einzubeziehen.

Die Abgabenerklärung für jedes abgelaufene Kalenderjahr hat der/die Unternehmer/in bis Ende März des folgenden Kalenderjahres der Gemeinde abzugeben.

Die BUAK ermittelt bei der Verrechnung des Urlaubsentgeltes den DB zum FLAF und führt diesen an das für den Betrieb zuständige Finanzamt ab. Der DB zum FLAF ist beim Urlaubsentgelt in der Lohnverrechnung zu berücksichtigen. Für Urlaubsentgelte mit Urlaubshaltung ab 01.01.2011 werden Abgaben in Höhe von 4,5% für den laufenden Bezug sowie für den sonstigen Bezug berücksichtigt. Der von der BUAK an das für das Unternehmen zuständige Finanzamt überwiesene Betrag ist bei der Abgabenüberweisung des DB zum FLAF durch das Unternehmen in Abzug zu bringen. Achtung: Bei dieser Abgabe besteht eine Änderung zur bisherigen Vorgangsweise!

Die BUAK ermittelt bei der Verrechnung des Urlaubsentgeltes den DZ entsprechend der bei der Verrechnung angegebenen Betriebsstätte (Bundesland) und führt diesen an das für den Betrieb zuständige Finanzamt ab. Der DZ ist beim Urlaubsentgelt in der Lohnverrechnung zu berücksichtigen. Für Urlaubsentgelte mit Urlaubshaltung ab 01.01.2011 werden Abgaben prozentuell entsprechend des Bundeslandes der Betriebsstätte für den laufenden Bezug sowie für den sonstigen Bezug berücksichtigt. Der von der BUAK überwiesene Betrag ist bei der Abgabenüberweisung des DZ in Abzug zu bringen.

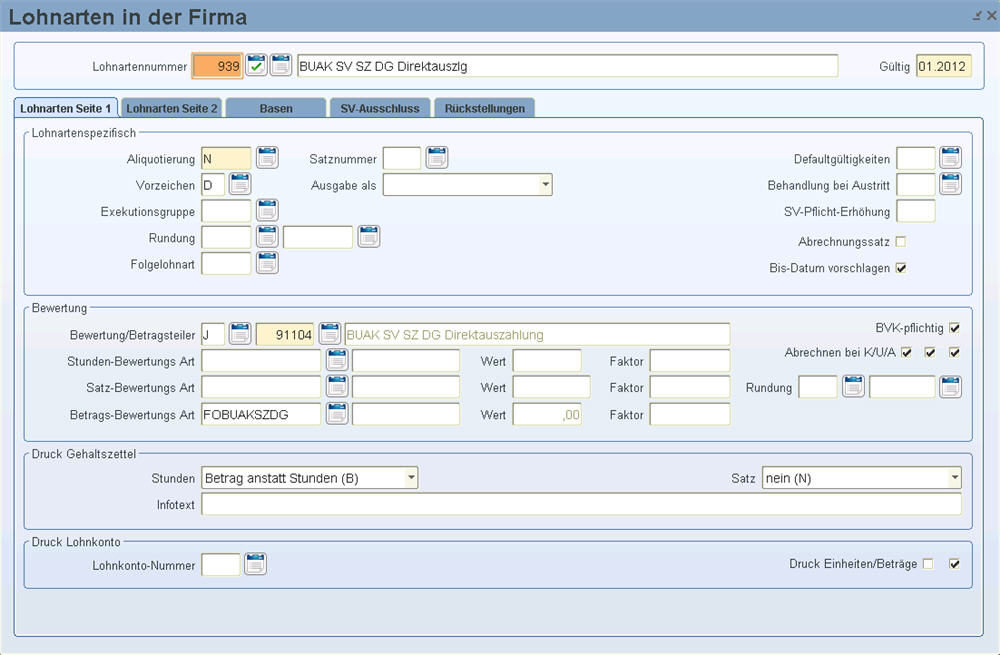

1. Dazu legen Sie neue Lohnarten für die Eingabe der durch die BUAK abgeführten SV-Beiträge

Neue Lohnart zB 936 „BUAK SV lfd DN Direktauszahlung“ - Betragsteiler 91101

Neue Lohnart zB 937 „BUAK SV SZ DN Direktauszahlung“- Betragsteiler 91102

Neue Lohnart zB 938 „BUAK SV lfd DG Direktauszahlung“ - Betragsteiler 91103

Neue Lohnart zB 939 „BUAK SV SZ DG Direktauszahlung“- Betragsteiler 91104

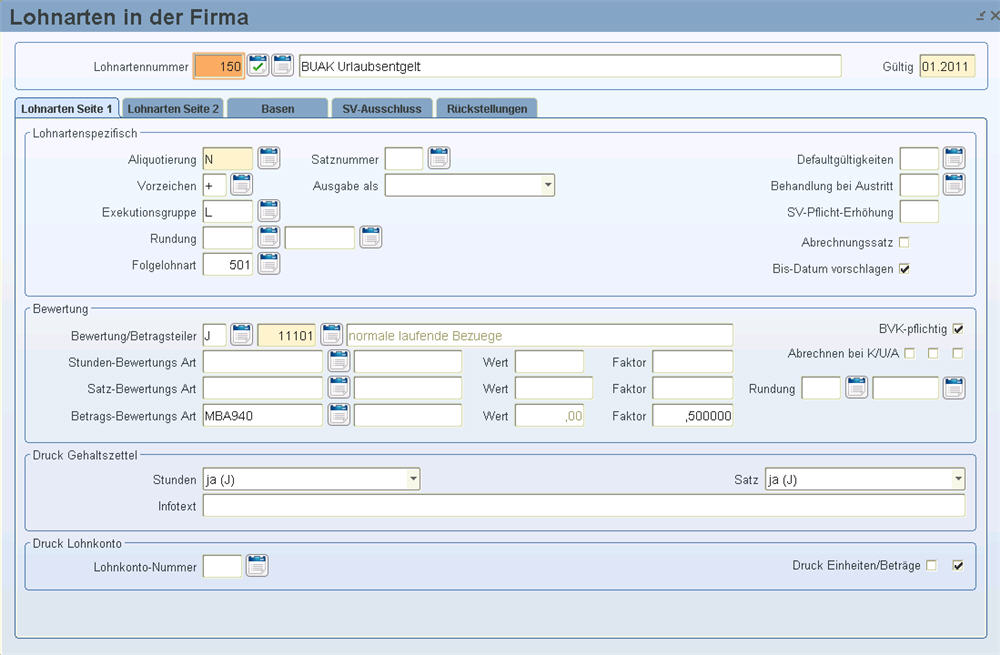

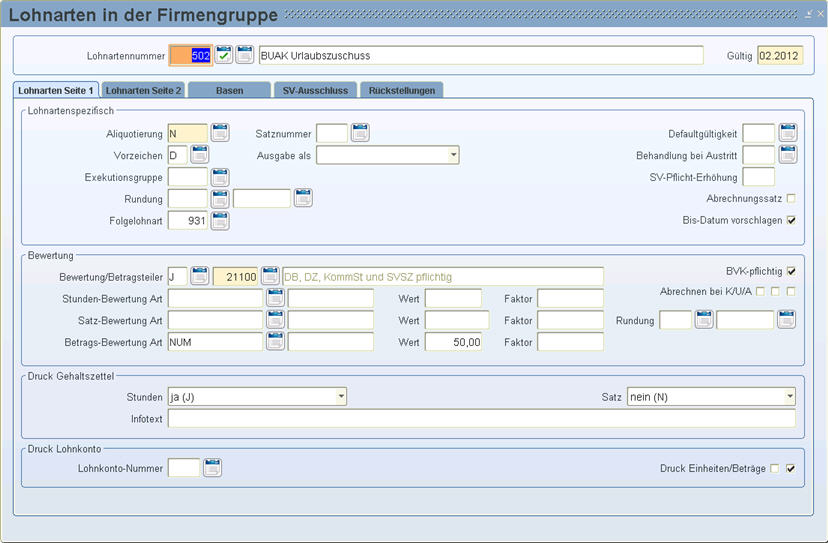

Wie bisher wird die bei einer Auszahlung des Urlaubs die Lohnart 940 - BUAK Eingabe Urlaubsentgelt erfasst. Das führt dazu, dass 50 % der Eingabe mit der Lohnart 150 - BUAK Urlaubsentgelt und 50 % der Eingabe mit der Lohnart 501 - Urlaubszuschuss ausbezahlt werden.

Beispiel Lohnart 501

Handelt es sich um eine Direktauszahlung, erfassen Sie ab 2010 auch noch

die Lohnarten 936 bis 939. Diese Lohnarten beinhalten die SV, die von

der BUAK einbehalten wird.

NEU ab 2011

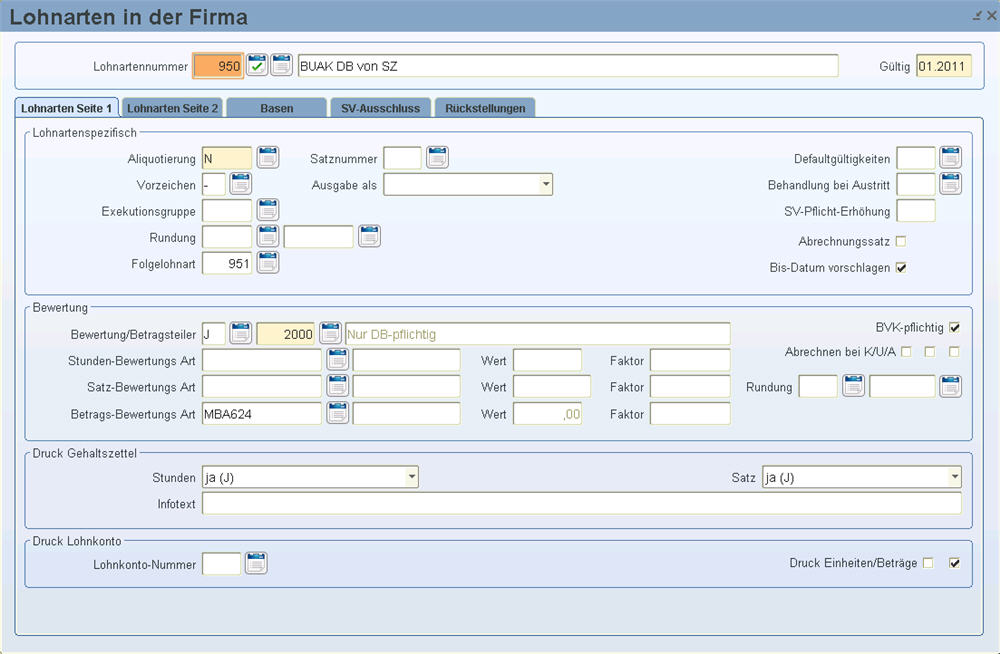

1. Für die richtige Abfuhr des DB-Beitrags

legen Sie eine Folgelohnart für den Urlaubszuschuss (im Beispiel die Lohnart

501) mit Betragsteiler 2000 - nur DB-pflichtig und Vorzeichen Minus an

(im Beispiel die Lohnart 950), die auf den Betrag der Sonderzahlung zugreift

(zum Beispiel Monatsbasis). Auf der Registerkarte "Lohnarten - Seite

2" geben Sie im Feld KoRe (Kostenrechnung) ein "A - nur Abgaben"

ein.

Beispiel Lohnart 950

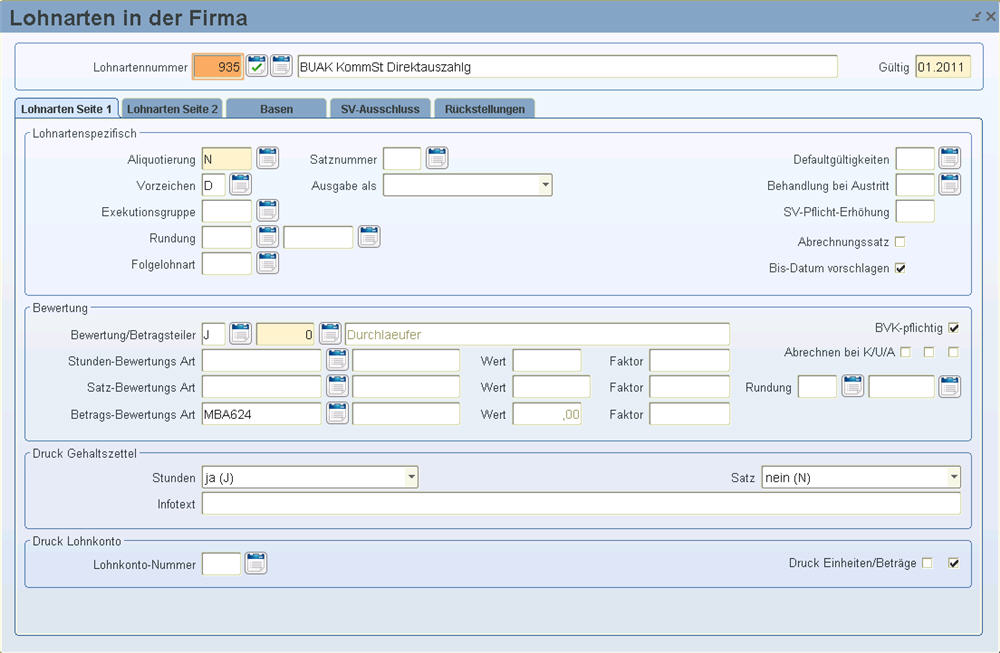

2. Für die richtige Berücksichtigung der KommSt

legen Sie eine neue Lohnart an, wie die Lohnarten 936 bis 939, mit der

Sie die KommSt, die von der BUAK einbehalten wird, erfassen (im Beispiel

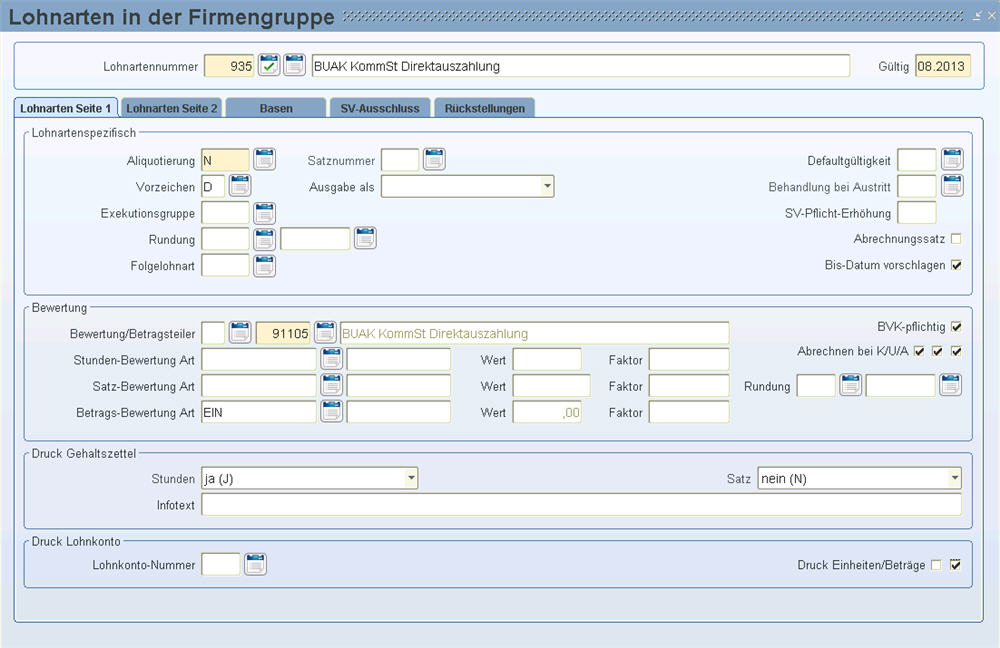

die Lohnart 935).

Beispiel Lohnart 935 "BUAK KommSt Direktauszahlung"

NEU ab 21.09.2011

3. Für die richtige Berücksichtigung des DBs legen Sie eine neue Lohnart an, wie die Lohnart 950, mit der Sie den DB, der von der BUAK einbehalten wird, erfassen.

4. Für die richtige Berücksichtigung des DZs legen Sie eine neue Lohnart an, wie die Lohnart 950, mit der Sie den DZ, der von der BUAK einbehalten wird, erfassen.

2. Neue Lohnarten, um die Lohnsteuerbemessung bei Direktauszahlung zu reduzieren

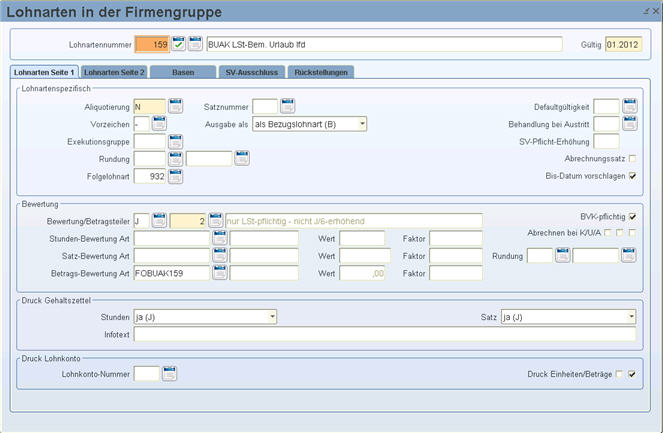

Neue Lohnart zB 159 „LSt-Bem. Urlaub lfd. BUAK Direktauszahlung“

Neue Lohnart zB 509 „LSt-Bem. Urlaub SZ BUAK Direktauszahlung“

(ähnlich Lohnart 501)

Werden die Lohnarten 936 bzw. 937 erfasst, werden automatisch die Lohnarten 159 und 509 als Folgelohnarten generiert.

Der Betrag der Lohnart 159 ermittelt sich wie folgt: Betrag der Lohnart 150 minus Betrag der Lohnart 936

Der Betrag der Lohnart 509 ermittelt sich wie folgt: Betrag der Lohnart 501 minus Betrag der Lohnart 937

Diese beiden Lohnarten reduzieren die Lohnsteuerbemessung, so wie es auf Folie 23 der BUAK angeführt ist.

3. Beitragsnachweisung

Im Falle einer Direktauszahlung muss der Dienstgeber

nicht den kompletten Betrag der monatlichen Beitragsnachweisung überweisen,

da die BUAK bereits Beiträge überwiesen hat. Diese Beiträge werden vom

Lohnverrechner mit den Lohnarten 936 bis 939 erfasst. Derzeit muss der

Lohnverrechner bei der Überweisung der SV-Beiträge an die GKK aufpassen,

da er die SV-Beiträge, die bereits durch die BUAK überwiesen wurden, nicht

nochmals überweisen darf.

In Zukunft wird LHR Personalverrechnung die Funktion bieten, dass die mit

den Lohnarten 936 bis 939 erfassten Beiträge auf der Beitragsnachweisung

als „Bereits durch BUAK überwiesen“ ausgewiesen werden, damit die Gesamtsumme

reduziert wird, und der richtige Überweisungsbetrag ausgegeben wird. Das

wird dann auch am Zahlschein berücksichtigt werden.

Dazu wird es für die Lohnarten 936 bis 939 neue Betragsteiler geben, damit

sie gekennzeichnet werden.

4. Kommunalsteuer Erklärung

Im Falle einer Direktauszahlung muss der Dienstgeber nicht den kompletten Betrag der monatlichen Kommunalsteuererklärung überweisen, da die BUAK bereits Beiträge überwiesen hat. Hier erfassen Sie eine Lohnart 935 mit dem Betragsteiler 91105 „BUAK KommSt Direktauszahlung. In der LHR Personalverrechnung werden die Beiträge dieser Lohnarten auf der Kommunalsteuererklärung als „Bereits durch BUAK überwiesen“ ausgewiesen und die Gesamtsumme reduziert, damit der richtige Überweisungsbetrag ausgegeben wird. Dies gilt nicht nur für Überweisungsdatenträger, sondern auch für Zahlscheine.

durch BUAK ausbezahlt 200,00 409.443.51

durch BUAK ausbezahlt 200,00 409.443.51

Da eine durch die BUAK bezahlte Kommunalsteuer keinen Einfluss auf die Verbuchung hat, stehen in der Buchhaltung die vollen Kommunalsteuerbeträge. In dem jährlichen Kommunalsteuerdatenträger werden die Jahressummen an Bemessung und Abgabebeträgen übermittelt. Da die durch die BUAK überwiesenen Abgaben keinen Einfluss auf die darin gemeldeten Beträge haben, bleibt dieser Datenträger unverändert. Wurde durch die BUAK eine Kommunalsteuer ausbezahlt, dann wird je Monat eine zweite Zeile auf der Kommunalsteuer-Jahreserklärung ausgegeben.

In der Liste Abstimmung Abgaben werden die abgerechneten Dienstgeberanteile, mit den monatlichen Abgabensummen, den ausbezahlten Abgabensummen und den verbuchten Dienstgeberanteilen abgeglichen. In dieser Liste werden weiterhin die vollen Abgabenbeträge abgeglichen.

In der Zahlungsaufschlüsselung von Kommunalsteuerabgaben wird in der Spalte „Bezahlt“ die durch die BUAK bezahlte Kommunalsteuer reduziert.

5. Lohnzettel Finanz

Dieser muss laut Vorgaben von WIKU angepasst werden.

Der Betrag der Lohnart 937 - SV SZ DN-Anteil soll bei den Kennziffern 220

und 225 abgezogen und bei den Kennziffern 226 und 243 addiert werden.

Dazu wird es für die Lohnarten 936 bis 939 neue Betragsteiler geben, damit

sie gekennzeichnet werden

6. Abfuhrliste Finanzamt

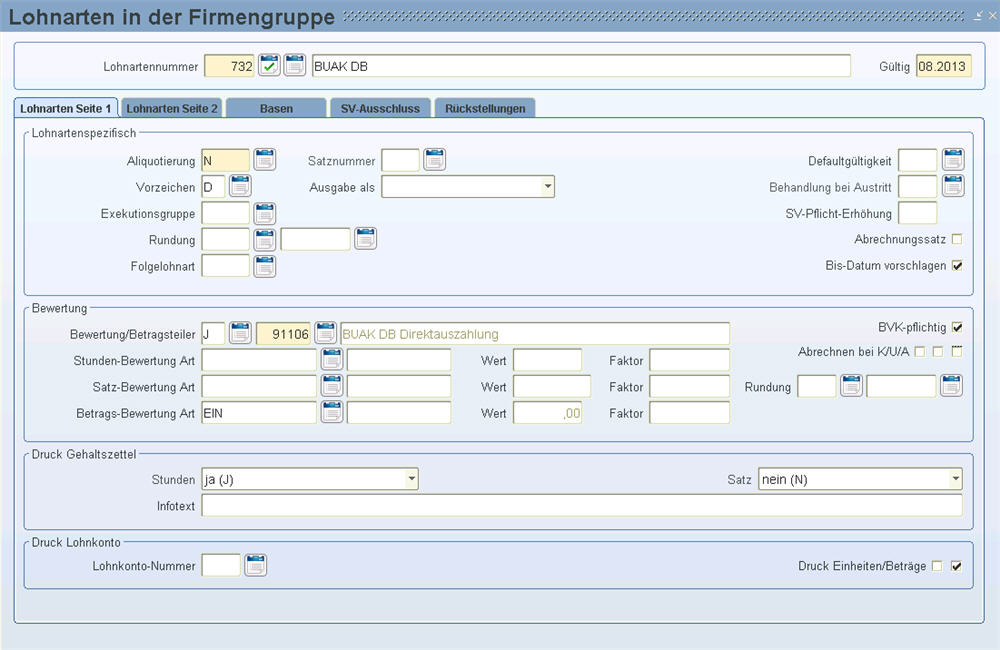

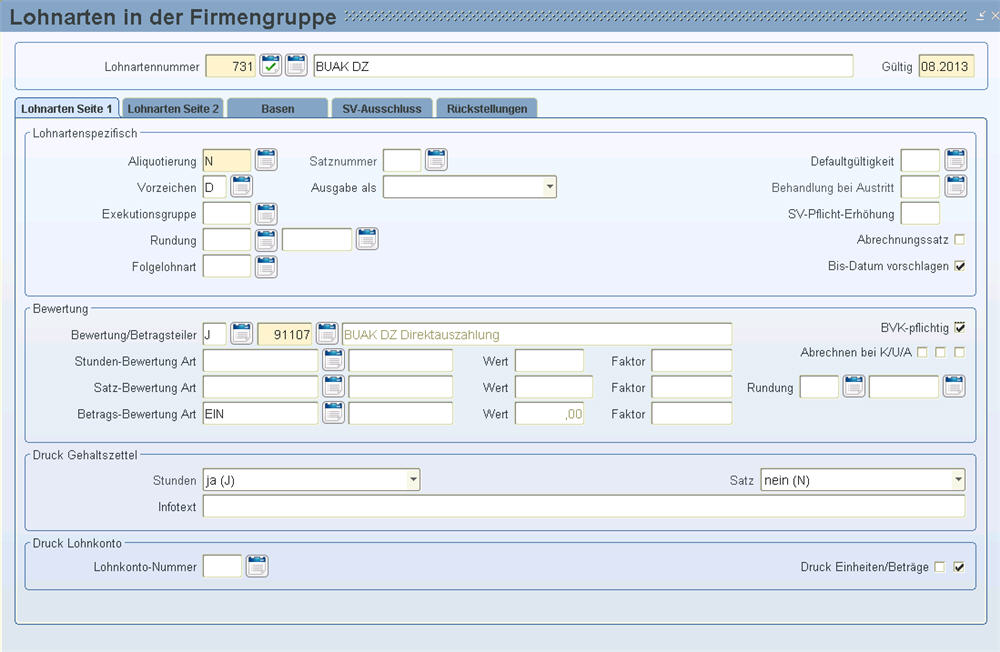

Im Falle einer Direktauszahlung muss der Dienstgeber nicht den kompletten Betrag des monatlichen DB und DZ überweisen, da die BUAK bereits Beiträge überwiesen hat. Legen Sie hier zwei neue Lohnarten mit den Betragsteilern 91106 „BUAK DB“ und 91107 „BUAK DZ“ an, um Zahlungen durch die BUAK zu kennzeichnen.

In der LHR Personalverrechnung werden die mit dieser Lohnart erfassten Beiträge auf der Abfuhrliste Finanzamt als „Bereits durch BUAK überwiesen“ ausgewiesen und damit die Gesamtsumme reduziert, damit der richtige Überweisungsbetrag ausgegeben wird. Das wird auch am Zahlschein berücksichtigt.

|

durch BUAK ausbezahlt 200,00 |

|

Zahlungsbetrag: (Auszahlung per Datenträger) 7.829.250,50 |

Da durch die BUAK bezahlte DB- oder DZ-Beiträge keinen Einfluss auf die Verbuchung haben, ändert sich diesbezüglich nichts in der Verbuchung. In der Buchhaltung stehen die vollen Beträge.

Auf der Liste Abstimmung Abgaben werden die abgerechneten Dienstnehmer- und Dienstgeberanteile, mit den monatlichen Abgabensummen, den ausbezahlten Abgabensummen und den verbuchten Dienstnehmer- und Dienstgeberanteilen abgeglichen.

In dieser Liste werden weiterhin die vollen Abgabenbeträge abgeglichen. In der Zahlungsaufschlüsselung Abgaben an Finanzämter wird in der Spalte „Bezahlt" die durch die BUAK bezahlte Kommunalsteuer reduziert.