Aufstellung der Gesetzesänderungen für das Jahr 2011

im Zusammenhang von Lohn-/Gehaltsabrechnungen

Werden vom Programm wie folgt ermittelt:

(Aufwertungszahl 1,021)

|

|

Werte 2010 |

Werte 2011 |

|

Höchstbeitragsgrundlage täglich |

137,00 |

140,00 |

|

Höchstbeitragsgrundlage monatlich |

4.110,00 |

4.200,00 |

|

Höchstbeitragsgrundlage jährlich für Sonderzahlungen |

8.220,00 |

8.400,00 |

|

Geringfügigkeitsgrenze täglich |

28,13 |

28,72 |

|

Geringfügigkeitsgrenze monatlich |

366,33 |

374,02 |

Sie erhalten diese Werte mit den Updates ab 07.2010.

AV-Staffelung ändert sich ab 01.2011 wie folgt:

(Aufwertungszahl 1,021)

|

Von |

Bis |

Arbeitslosenversicherung |

Verrechnungsgruppe auf der Beitragsnachweisung |

SV-Kennzeichen am Lohnkonto |

|

0,00 |

1.179,00 (vorher 1.155,00) |

- 3% |

N25a |

A3 |

|

1.179,01 |

1.286,00 (vorher 1.260,00) |

- 2% |

N25b |

A2 |

|

1.286,01 |

1.447,00 (vorher 1.417,00) |

- 1% |

N25c |

A1 |

Sie erhalten diese Werte mit den Updates ab 07.2010.

Die Berücksichtigung des Alleinverdienerabsetzbetrags (AVAB) für Steuerpflichtige ohne Kinder läuft mit Ende des Jahres 2010 aus und kann letztmals bei der Veranlagung für das Jahr 2010 berücksichtigt werden, da ein Unterhaltsanspruch zwischen Ehepartnern als Sache der persönlichen Lebensgestaltung oder des persönlichen Risikos anzusehen ist (§ 33 Abs 4 Z 1 und Abs 8, § 34 Abs 7 Z 3, § 40 EStG).

Mit den Updates nach 01.04.2011 wird der Alleinverdienerabsetzbetrag bei der Lohnsteuergruppe "M - mit Alleinverdienerabsetzbetrag" und einem Ehepartner ohne Kinder nicht mehr gerechnet. Das bedeutet, dass die betroffenen Dienstnehmer Lohnsteuer nachzahlen müssen.

Bitte ändern Sie bei diesen Dienstnehmern trotzdem die Lohnsteuergruppe von "M" auf "O - ohne Alleinverdienerabsetzbetrag", damit der Lohnzettel Finanz Teil stimmt.

In Zukunft (in einem der nächsten Updates) wird zusätzlich eine Fehlermeldung ausgegeben, wenn ein Dienstnehmer die Lohnsteuergruppe "M" aber keine Kinder mit einem Kinderzuschlag eingetragen hat. (Anmerkung 10.2011: Die Fehlermeldung gibt es ab den Updates nach 10.2011).

Wenn ein Arbeitnehmer in einem Monat ein paar Tage im Inland und ein paar Tage im Ausland arbeitet, soll für die Tage im Inland die Tageslohnsteuertabelle herangezogen werden. Dazu wird der § 77 EStG 1988 wie folgt geändert:

Regierungsvorlage:

Änderung des § 77 Einkommensteuergesetzes 1988

2. § 77 Abs. 1 lautet:

„(1) Ist der Arbeitnehmer bei einem Arbeitgeber im Kalendermonat durchgehend beschäftigt, ist der Lohnzahlungszeitraum der Kalendermonat. Beginnt oder endet die Beschäftigung während eines Kalendermonats, so ist der Lohnzahlungszeitraum der Kalendertag. Der Kalendertag ist auch dann der Lohnzahlungszeitraum, wenn bei der Berechnung der Lohnsteuer unter Berücksichtigung eines Abkommens zur Vermeidung der Doppelbesteuerung oder einer Maßnahme gemäß § 48 BAO ein Teil des für den Kalendermonat bezogenen Lohns aus der inländischen Steuerbemessungsgrundlage ausgeschieden wird.“

Umsetzung in der LHR Personalverrechnung

In der LHR Personalverrechnung geben Sie in so einem Fall die Tage, an denen der Arbeitnehmer im Inland gearbeitet hat, mit der Lohnart Lohnsteuertage ein.

Der Verfassungsgerichtshof hat die Steuerbefreiung von Einkünften aus bestimmten Auslandstätigkeiten gemäß § 3 Abs 1 Z 10 EStG mit Ablauf des 31. 12. 2010 als verfassungswidrig aufgehoben; bis dahin kann die Befreiungsbestimmung noch in Anspruch genommen werden. Diese Befreiung ist für Arbeitnehmer „inländischer Betriebe“ vorgesehen und wurde zur Exportförderung eingeführt. Vor dem Hintergrund des Grundsatzes der Arbeitnehmerfreizügigkeit des Unionsrechts muss die Regelung allerdings so verstanden werden, dass sie auch für Arbeitnehmer gilt, die in Betrieben des Unionsgebiets und der Schweiz beschäftigt sind. Eine solche erweiterte Steuerbefreiung ist jedoch verfassungswidrig, weil es dafür keine sachliche Rechtfertigung (mehr) gibt. Auch aus Sicht des Arbeitnehmers rechtfertigt der Umstand der Tätigkeit im Ausland alleine nicht die Steuerbefreiung, da unter Umständen im Inland sogar eine größere Distanz zum Einsatzort zurückgelegt werden muss (VfGH 30. 9. 2010, G 29/10 ua).

Allerdings führt dieses abrupte Auslaufen einer jahrzehntelangen Regelung zu „erheblichen Härten“ sowohl für ArbeitgeberInnen als auch ArbeitnehmerInnen.

Daher wird diese Regelung in veränderter Form für zwei Jahre befristet weitergeführt (Quelle: Das Budgetbegleitgesetz 2011-2014 (BBG 2011-2014) – Teil Abgabenänderungsgesetz – AbgÄG – Regierungsvorlage). Die Gesetzwerdung bleibt abzuwarten.

In den Kalenderjahren 2011 und 2012 Bezüge, die Arbeitnehmer der in lit. c genannten Betriebe für eine begünstigte Tätigkeit im Sinne der lit. d nach Maßgabe folgender Bestimmungen beziehen:

a) Als Bezüge gelten im Kalenderjahr 2011 66% der Einkünfte aus der begünstigten Tätigkeit.

b) Als Bezüge gelten im Kalenderjahr 2012 33% der Einkünfte aus der begünstigten Tätigkeit.

c) Betriebe im Sinne dieser Bestimmung sind - Betriebe und Betriebsstätten eines in der Europäischen Union, einem EWRStaat oder der Schweiz ansässigen Arbeitgebers, oder - in der Europäischen Union, in einem EWR-Staat oder der Schweiz gelegene Betriebsstätten eines in einem Drittstaat ansässigen Arbeitgebers.

d) Begünstigte Tätigkeiten sind die Bauausführung, Montage, Montageüberwachung, Inbetriebnahme, Instandsetzung und Wartung von Anlagen, die Personalgestellung anlässlich der Errichtung von Anlagen durch andere Betriebe im Sinne der lit. c sowie die Planung, Beratung und Schulung, soweit sich alle diese Tätigkeiten auf die Errichtung von Anlagen im Ausland beziehen, weiters das Aufsuchen und die Gewinnung von Bodenschätzen im Ausland. Als Ausland im Sinne dieser Bestimmung gilt jeder Staat außer Österreich.

e) Die begünstigte Tätigkeit muss jeweils ununterbrochen über den Zeitraum von einem Monat hinausgehen.“

Jahr Ausmaß der Befreiung der Bezüge

2010 100%

2011 66%

2012 33%

2013 0%

In der LHR Personalverrechnung geben Sie die Bezüge zu 66% ab 01.2011 mit einer Lohnart mit Betragsteiler 10 – LSt-frei P3 und die restlichen 34% mit einer Lohnart mit Betragsteiler 11101 – normale laufende Bezüge ein.

In der Regierungsvorlage zum Budgetbegleitgesetz 2011 ist u.a. eine Erhöhung des Pendlerpauschales vorgesehen. Die Beschlussfassung im Plenum des Nationalrats ist bis zum 22. Dezember 2010 vorgesehen. Die Gesetzwerdung bleibt abzuwarten.

|

Kleines Pendlerpauschale |

bis 31.12.2010 |

ab 01.01.2011 |

|

20 - 40 km jährlich |

630,00 |

696,00 |

|

40 - 60 km jährlich |

1.242,00 |

1.356,00 |

|

über 60 km jährlich |

1.857,00 |

2.016,00 |

|

Großes Pendlerpauschale |

bis 31.12.2010 |

ab 01.01.2011 |

|

2 – 20 km jährlich |

342,00 |

372,00 |

|

20 – 40 km jährlich |

1.356,00 |

1.476,00 |

|

40 – 60 km jährlich |

2.362,00 |

2.568,00 |

|

über 60 km jährlich |

3.372,00 |

3.672,00 |

Die Änderung wird mit den Updates ab 15.12.2010 implementiert. Falls sich der Wert noch ändert, erhalten Sie Änderungen bzw. Aufrollungen dazu.

Auslegung des Kommunalsteuergesetzes durch Gemeindebund, Städtebund und BMF.

Gesetzliche Bestimmungen sind Aufgabe des Bundes (BMF).

Am 28.10.2009 gab es die VwGH Entscheidung 2008/150279 die so interpretiert wurde, dass der vom Dienstgeber übernommene SV-Beitrag des Dienstnehmers nicht kommunalsteuer-pflichtig ist. Dies wurde in die Info zum KommStG 1993 in die Rz 60 und Rz 67 aufgenommen.

Nun ist diese VwGH Entscheidung neu ausgelegt worden:

Der Arbeitslohn und Lohnausgleich sind laut BMF kommst-pflichtig. Das bedeutet, dass die vom Arbeitgeber übernommenen SV-Beiträge des Arbeitnehmers kommst-pflichtig sind.

Begründung:

Entscheidung über Altersteilzeit trifft Dienstgeber völlig freiwillig. Er hat dann Rechtsanspruch auf Ersatz dieser Beiträge vom AMS.

Diese Information wurde am 25.10.2010 veröffentlicht, in die Information zum KommStG aufgenommen (Erlass des BMF, GZ BMF-010222/0167-VI/7/2010) und gibt die aktuelle Rechtsmeinung des Gemeindebundes, des Städtebundes und des BMF wieder.

5.2.4.3. Altersteilzeitmodell

Rz 68

Bei Inanspruchnahme des Altersteilzeitmodells gehört zur Bemessungsgrundlage der KommSt das der verringerten Arbeitszeit entsprechende Bruttoarbeitsentgelt zuzüglich der aus den Mitteln der Arbeitslosenversicherung abgegoltene Lohnausgleich sowie der vom Unternehmer übernommene Dienstnehmeranteil zur Sozialversicherung.

Nach § 27 Abs. 1 Arbeitslosenversicherungsgesetz 1977 kann der Arbeitgeber einzelnen Arbeitnehmern auf völlig freiwilliger Entscheidung und auf Grund privatrechtlicher Rechtsgrundlage Altersteilzeit gewähren und hat damit einen Anspruch auf Ersatz des Lohnausgleichs und bestimmter Sozialversicherungs(differenz)beiträge durch das Arbeitsmarktservice; weder für den Lohnausgleich, noch für die zu entrichtenden Sozialversicherungs(differenz)beiträge ist gesetzlich eine entsprechende Kommunalsteuerbefreiung vorgesehen.

Bei diesen Leistungen der Arbeitgeber handelt es sich nicht um kommunalsteuerfreie Sozialleistungen (zB. Überbrückungshilfen nach Sozialplänen), sondern um Leistungen an Arbeitnehmer aus einem aufrechten Dienstverhältnis, welche daher der Kommunalsteuer unterliegen.

Solche Leistungen an bestimmte Arbeitnehmer sind im Sinne der allgemeinen Rechtsmeinung den geldwerten Vorteilen aus einem Dienstverhältnis zuzurechnen und daher in die Bemessungsgrundlage für die Kommunalsteuer miteinzubeziehen, zumal eine ausdrückliche gesetzliche Befreiung von der Kommunalsteuer nicht vorgesehen ist.

Der Arbeitgeber hat anlässlich der Altersteilzeit von Arbeitnehmern eine völlig freie persönliche Entscheidung zu treffen, ob er der Altersteilzeit grundsätzlich zustimmt und damit Lohnausgleich bzw. bestimmte Sozialversicherungs(differenz)beiträge für die betreffenden Arbeitnehmer leistet (vorleistet), hat jedoch auf Grund solcher erbrachter Leistungen gegenüber dem Arbeitsmarktservice einen gesetzlichen Rechtsanspruch auf Ersatz dieser an (für) die begünstigten Arbeitnehmer gewährten geldwerten Vorteile aus einem Dienstverhältnis; damit sollten nicht nur unbestritten der Lohnausgleich, sondern auch diese Sozialversicherungs(differenz)beiträge der Kommunalsteuer unterliegen."

Diese Entscheidung spricht von einer "schon immer gültigen Rechtslage", welche lediglich erst jetzt in dieser Form interpretiert wird. Daher kann man kein Datum festlegen, ab welchem diese Entscheidung gültig ist.

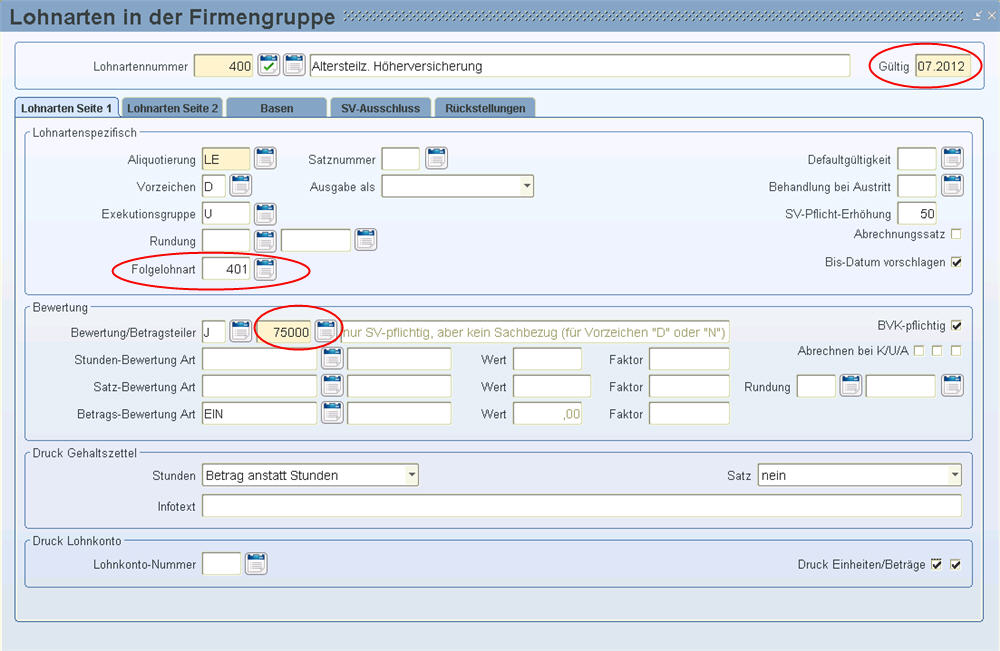

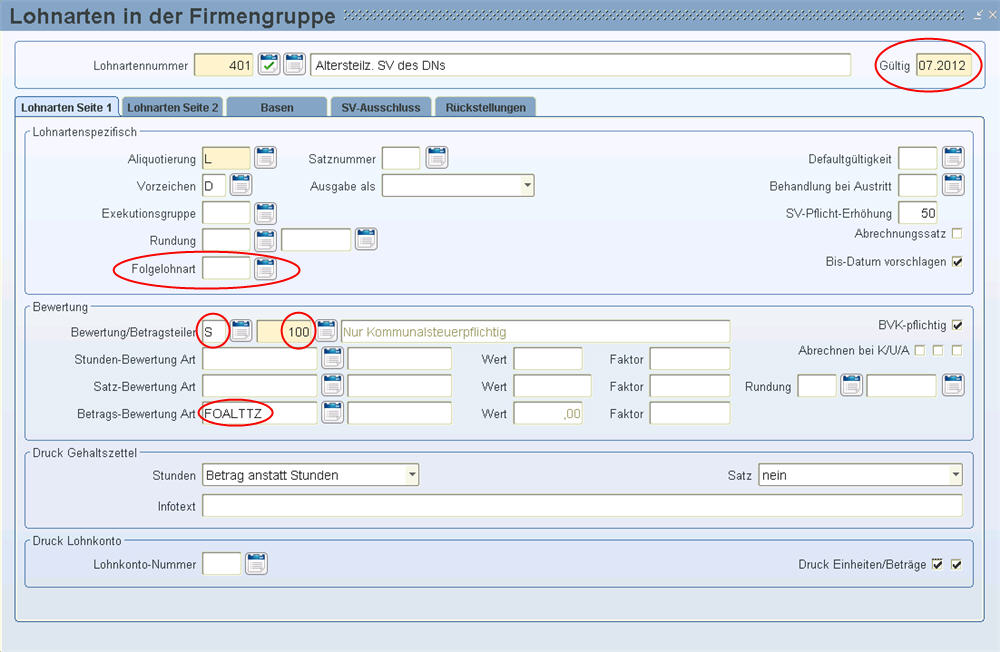

In der LHR Personalverrechnung benötigen Sie wieder die 1. Folgelohnart von der Lohnart Altersteilzeit Höherversicherung, die vor einem Jahr auf "außer Verwendung" gesetzt wurde. Weiters soll bei der 1. Folgelohnart der Betragsteiler von 1101 auf 100 bzw. von 1140 auf 100 nur kommst-pflichtig geändert werden.

Übersicht Lohnarten für laufende Bezüge:

|

Lohnart Nummer |

Lohnart Bezeichnung |

Vorzeichen |

Folgelohnart |

Betragsteiler |

aktiv |

Betragsteiler NEU |

|

1 |

Altersteilzeit Höherversicherung laufend |

D |

Lohnart 2 |

10000 (75000) |

aktiv |

|

|

2 |

Altersteilzeit übernommene SV laufend KommSt-pflichtig |

D/N |

Lohnart 3 |

1101 |

aktiv vor 1 Jahr ausgeschaltet, nun wieder aktiv |

100 |

|

3 |

Altersteilzeit übernommene SV laufend Korrektur der LSt |

D/N |

|

83 |

inaktiv vor 1 Jahr ausgeschaltet. |

|

Übersicht Lohnarten für sonstige Bezüge:

|

Lohnart Nummer |

Lohnart Bezeichnung |

Vorzeichen |

Folgelohnart |

Betragsteiler |

aktiv |

Betragsteiler NEU |

|

1 |

Altersteilzeit Höherversicherung SZ |

D |

Lohnart 2 |

20000 |

aktiv |

|

|

2 |

Altersteilzeit übernommene SV SZ KommSt-pflichtig |

D/N |

Lohnart 3 |

1140 |

aktiv vor 1 Jahr ausgeschaltet, nun wieder aktiv |

100 |

|

3 |

Altersteilzeit übernommene SV SZ Korrektur der LSt |

D/N |

|

84 |

inaktiv vor 1 Jahr ausgeschaltet. |

|

Wenn Sie die Regelung ab 2011 verwenden möchten, gehen Sie wie folgt vor:

Rufen Sie

die Lohnart 1 (= Lohnart mit Betragsteiler 10000) auf. Erstellen Sie mit

der Tastenkombination F6 F4 einen

neuen Satz ab 01.2011.

Weiters, empfehlen wir den Betragsteiler von

10000 auf 75000 zu ändern, damit die Lohnart im Datenaustausch

ELDA nicht als Sachbezug gekennzeichnet wird.

Im Feld "Folgelohnart" tragen Sie die 2. Lohnart ein (= Lohnart mit Betragsteiler 1101) und speichern Sie die Lohnart.

Beispiel:

Rufen Sie die

Lohnart 2 (= Lohnart mit Betragsteiler 1101) auf. Erstellen Sie mit der

Tastenkombination F6 F4 einen

neuen Satz ab 01.2011.

(Falls Sie erst seit 2010 mit LHR Personalverrechnung abrechnen, ist

diese Lohnart bei Ihnen nicht vorhanden. In diesem Fall legen Sie die

Lohnart neu an).

Entfernen Sie die im Feld "Folgelohnart" hinterlegte Folgelohnarten.

Tragen Sie bei der Bewertung ein "S" für "Lohnart wird

nach der Nettobewertung abgerechnet" ein.

Ändern Sie den Betragsteiler auf 100.

Tragen Sie im Feld "Betrags-Bewertung-Art" die Formel "FOALTTZ"

ein.

Beispiel:

Bei der 20% Sachbezugsregelung bei der der Dienstgeber einen Teil der SV-Beiträge des Dienstnehmers übernimmt, gibt es keine Änderung der KommSt-Pflicht.

Diese Übernahme von SV-Beiträgen ist im § 53 Abs. 1 ASVG geregelt.

In diesem Zusammenhang ist im § 53 Abs. 1 ASVG eine eindeutige gesetzliche Anordnung für den Dienstgeber normiert, den Unterschiedsbetrag (Teile der KV, PV und AlV, die 20% der Geldbezüge übersteigen) zu tragen. Es erfolgt daher keine Erhöhung der Bemessungsgrundlage (iZm Kommunalsteuer) für diesen Unterschiedsbetrag.

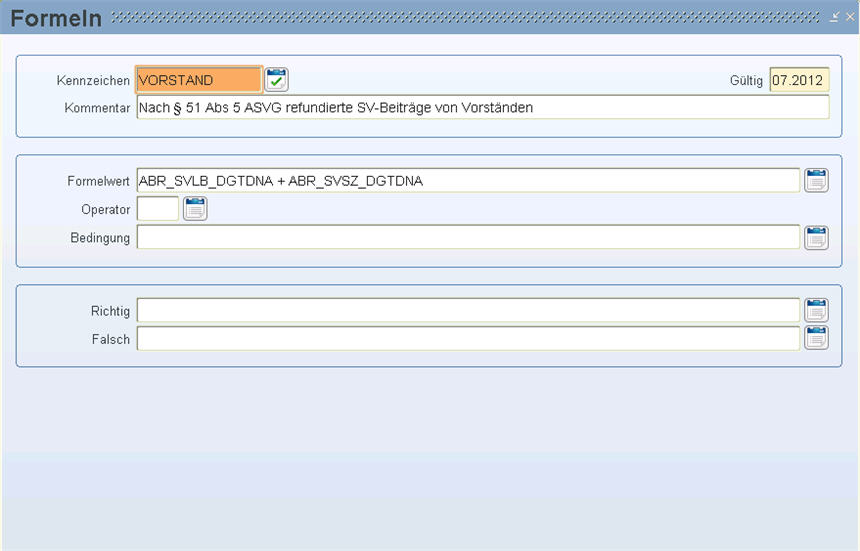

Die nach § 51 Abs 5 ASVG refundierten SV-Beiträge von Vorständen zählen zur Bemessungsgrundlage.

Diese Entscheidung spricht von einer "schon immer gültigen Rechtslage", welche lediglich erst jetzt in dieser Form interpretiert wird. Daher kann man kein Datum festlegen, ab welchem diese Entscheidung gültig ist.

In der LHR Personalverrechnung benötigen Sie dazu eine neue Lohnart mit Betragsteiler 100 - KommSt-pflichtig, mit einer neuen Formel, in der, die vom Dienstgeber übernommenen SV-Beiträge des Dienstnehmers enthalten sind. Diese Lohnart weisen Sie den Vorständen in der Lohnartenzuordnung zu (entweder manuell oder über Stammdatenmenü/Erhöhen/Lohnartengenerierung) oder legen diese als Folgelohnart an.

1. Formelaufbau

Legen Sie unter Stammdatenmenü/Lohnarten/Bewerten/Formel, Firmengruppen- oder Firmenformel die neue Formel wie folgt an, wobei das Kennzeichen, Gültig-Ab-Datum und der Kommentar frei wählbar sind:

Beispiel:

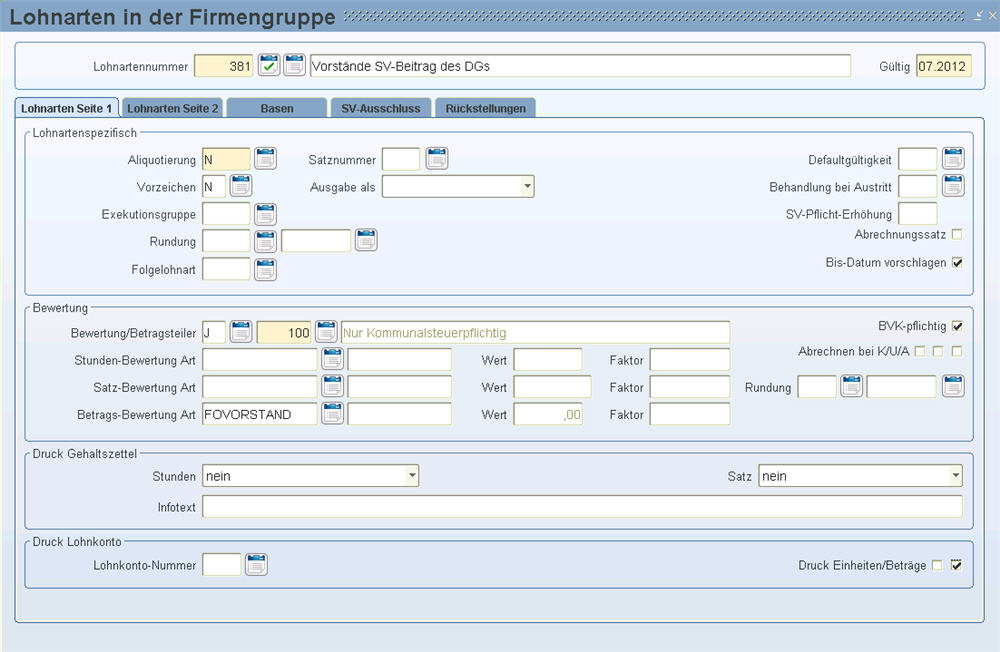

2. Lohnartenaufbau

Legen Sie unter Stammdatenmenü/Lohnarten/Firmengruppen-, Firmen- oder Dienstnehmerlohnarten die neue Lohnart ab einem gewünschten Ab-Datum wie folgt an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

N |

wird am Lohn-/Gehaltszettel nicht angedruckt |

|

Exekutionsgruppe: |

U |

unpfändbar |

|

Defaultgültigkeit: |

0 |

jedes Monat |

|

Betragsteiler: |

100 |

nur KommSt-pflichtig |

|

Satz-Bewertungs-Art: |

FOVORSTAND |

neue Formel, die im Schritt 1 angelegt wurde |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die Kommunalsteuer ein. |

|

Kostenrechnung: |

A |

Abgaben der Lohnart fließen in die Kostenrechnung. |

Beispiel:

3. Lohnartengenerierung

Weisen Sie die Lohnart den Vorständen in der Lohnartenzuordnung zu (entweder manuell oder über Stammdatenmenü/Erhöhen/Lohnartengenerierung) oder legen Sie als Folgelohnart von einer Lohnart, zB Gehalt ab einem gewünschten Ab-Datum an.

§§ 11a sowie 63 Abs. 6 GlBG

Inkrafttreten:1. Jänner 2011

Erläuterungen des Gesetzgebers:

1. Warum „Einkommensberichte“?

Laut dem aktuellen Einkommensbericht des Österreichischen Rechnungshofes verdienten unselbständig erwerbstätige Frauen im Jahr 2007 durchschnittlich um 41% weniger als ihre männlichen Kollegen.

Direkte und indirekte innerbetriebliche Einkommensdiskriminierung erfolgt im Bereich der Einstiegsgehälter oft durch unterschiedliche Einstufung, unterschiedliche Anrechnung von Vordienstzeiten, im Verlauf des Arbeitsverhältnisses durch außerordentliche Gehaltserhöhungen, Prämien, Zulagen und Überstundenabgeltungen.

Das seit mehr als dreißig Jahren bestehende Recht auf gleichen Lohn für gleiche oder gleichwertige Arbeit von Frauen und Männern führte zu keiner nachhaltigen Verringerung der Einkommensunterschiede.

Eine erhöhte Transparenz der Gehälter im Unternehmen ist daher eine unerlässliche Voraussetzung dafür, Einkommensdiskriminierung entgegenzuwirken und damit einen Beitrag zu Verringerung der Einkommensunterschiede zu leisten.

2. Einkommensbericht nur ab bestimmter Unternehmensgröße:

Zur Einführung der Einkommenstransparenz wurde ein Stufenplan hinsichtlich der erfassten Unternehmen entwickelt, der auf die Anzahl der Arbeitnehmer/innen abstellt.

|

Ab wann? |

Wer? |

Für welches Jahr? |

|

2011 |

AGInnen mit mehr als 1000 ANInnen |

2010 |

|

2012 |

AGInnen mit mehr als 500 ANInnen |

2011 |

|

2013 |

AGInnen mit mehr als 250 ANInnen |

2012 |

|

2014 |

AGInnen mit mehr als 150 ANInnen |

2013 |

Durch die gewählte Größe der Betriebe ist gewährleistet, dass keine Rückschlüsse auf Einzelpersonen möglich sind und somit den Bestimmungen des Datenschutzes im Sinne des Datenschutzgesetzes 2000 – DSG 2000, BGBl. I Nr. 165/1999, Rechnung getragen wird.

3. Die Inhalte der Einkommensberichte:

Die Berichte haben anzugeben, wie viele Männer und wie viele Frauen in einer kollektivvertraglichen Verwendungsgruppe eingereiht sind.

Heranzuziehen ist nicht das Grundgehalt oder der Grundlohn, sondern das Gesamtarbeitsentgelt, also einschließlich Zulagen, Remunerationen und Ähnliches mehr.

Zur Gewährleistung des Datenschutzes soll der Bericht in anonymisierter Form erstellt werden.

4. „wie oft“ und „an wen“:

Die Berichte sind zweijährlich zu erstellen.

Dem Zentralbetriebsrat soll im ersten Quartal des Jahres, das auf das Berichtsjahr folgt, ein Recht auf Information und Beratung über den Bericht zustehen.

Besteht im Unternehmen kein Zentralbetriebsrat, ist der Betriebsrat das zuständige Organ.

In Unternehmen mit mehreren Betrieben sind alle in den Betrieben bestehenden Betriebsräte zu informieren.

Besteht in einem Betrieb kein Organ der Arbeitnehmerschaft, soll der Bericht im Betrieb in einem allen Arbeitnehmer/inne/n zugänglichen Raum aufgelegt und darauf in einer Betriebskundmachung hingewiesen werden.

Diese Regelung ist der für die Kundmachung von Kollektivverträgen nachgebildet (vgl. § 15 ArbVG).

Der Entwurf sieht für alle Informationsberechtigten eine Verschwiegenheitspflicht im Sinne des § 115 Abs. 4 ArbVG über den Inhalt des Einkommensberichtes vor, wobei sich diese Verschwiegenheitspflicht für Betriebsratsmitglieder schon aus der zitierten Bestimmung des § 115 Abs. 4 ArbVG ergibt.

Der (Zentral-)Betriebsrat ist jedoch befugt, innerhalb seines Mandates die Arbeitnehmer/innen über die sie betreffende Angelegenheiten zu informieren.

Am Personalistentreff 2010 wurde die Umsetzung der Liste mit den Kunden gemeinsam besprochen.

Die neue Auswertung wird bis 03.2011 fertig programmiert. Sie werden per Update (Updatebrief) informiert, wann diese fertig ist.

Unpfändbare Freibeträge ab 01.01.2011

|

|

01.2010 |

01.2011 |

|

Allgemeiner Grundbetrag – Sonderzahlungen, welche monatliche Leistung übersteigen (§ 291a Abs 1 EO) |

783,00 |

793,00 |

|

Erhöhter allgemeiner Grundbetrag – keine Sonderzahlungen (§ 291a Abs 2 Z 1 EO) |

914,00 |

925,00 |

|

Unterhaltsgrundbetrag – Verpflichtete gesetzliche Unterhalt pro Person (§ 291a Abs 2 Z 2 EO) |

156,00 |

158,00 |

|

Grenzbetrag (§ 291b EO) |

3.120,00 |

3.160,00 |

Sie erhalten diese Werte mit den Updates ab 12.2010.

Beim Elda-Treffen der Softwarehersteller hat die Tiroler Gebietskrankenkasse die Thematik behandelt, wie vorzugehen ist, wenn ein Dienstnehmer über der Sozialversicherung Höchstbemessungsgrundlage verdient und im 50%igen Entgeltfortzahlungsanspruch ist.

Wir warten mit dem Einsatz dieser Änderung bis die bundeseinheitliche Vorgehensweise des Hauptverbands des Österreichischen Sozialversicherungsträgers vorliegt.

Dabei beruft sich die Tiroler GKK auf diese Quellen:

Teilentgelt ist bei der Meldung der Allgemeinen Beitragsgrundlage nicht zu berück-sichtigen (VD D.7.2.1)

Anzahl Tage Teilentgelt und Betrag Teilentgelt sind zwingend anzugeben, wenn > 0 (DM E.6, E.6.1)

Anzahl Tage Teilentgelt sind kalendertäglich zu ermitteln (VD D.7.7)

Bei Anwendung der Höchstbeitragsgrundlage ist der Beitragszeitraum jedenfalls mit max. 30 Tagen anzusetzen (§ 45 ASVG, VD D.7.2.1)

Die jeweilige tägliche Höchstbeitragsgrundlage ist für die Allgemeine Bemessungsgrundlage und das Teilentgelt gesondert zu betrachten (E-MVB 045-01-00-003)

Teile von Monaten (Beginn oder Ende VSVH) werden kalendertäglich gezählt (§ 45 ASVG, VD D.7.2.1)

Die Teilentgelttage sind immer kalendertäglich zu berechnen (auch wenn dadurch weniger/mehr als 30 Tage im Beitragsmonat anfallen).

Die Zuordnung zur Allgemeinen Beitragsgrundlage bzw. Teilentgelt-Beitragsgrundlage erfolgt in der Reihenfolge des zeitlichen Anfalls.

Es muss/darf insgesamt immer nur die monatliche Höchstbeitragsgrundlage abgerechnet werden.

Die Feiertage sind aus dem Titel Feiertagsentgelt nach Arbeitsruhegesetz zu entlohnen, es handelt sich dabei also nicht um Teilentgelt und die Tage zählen daher auch nicht als Teilentgelttage. (Die Salzburger GKK möchte diese trotzdem noch bei den Teilentgelttagen dabei haben).

1. Abrechnung Feber

Gehalt vom 1.2.-26.2. € 3582,55; pflichtig 26 x 131 = 3.406,-

Teilentgelt 27.2-28.2. € 275,58; pflichtig bis 2x131= 262,-

Oder ist alles (275,58) pflichtig, da noch innerhalb der mtl. Höchstbeitragsgrundlage (3930)

Ergibt in Summe € 3668,- oder 3681,58

Teilentgelt Tage für Lohnzettel SV = 2

Lösung:

Abzurechnen als allgemeine Beitragsgrundlage: 3.406,- (26 x 131)

Abzurechnen als Teilentgelt Beitragsgrundlage: 262,- (2 x 131)

Abzurechnen im Feber Gesamt: 3.668,-

Lohnzettel SV: Allgemeine Beitragsgrundlage 3.406, Teilentgelt-Beitragsgrundlage 262, Teilentgelt-Tage: 2 (+ 26 laufende SV-Tage)

2. Abrechnung März

Teilentgelt 1.3.-30.3. € 2067,- höchstens pflichtig bis 30 x131=3930,- d.h. pflichtig sind 2067,-

Gehalt für 31.3. € 500,-; laut dem Beispiel aus dem Protokoll rechnet man mit 30 SV Tagen,

die sind aber bereits verbraucht, daher ist nichts mehr pflichtig

oder

Gehalt für 31.3. € 500,- pflichtig 1x131

Ergibt in Summe 2198,-

Nach dieser Logik habe ich aber 31 SV Tage

Teilentgelt Tage für Lohnzettel SV =30

Lösung:

Abzurechnen als Teilentgelt-Beitragsgrundlage: 2.067,- (max. 30 x 131)

Abzurechnen als allgemeine Beitragsgrundlage: 131,- (1 x 131)

Abzurechnen im März Gesamt: 2.198,- (max. 30 x 131)

Lohnzettel: Allgemeine Beitragsgrundlage 131, Teilentgelt-Beitragsgrundlage 2067, Teilentgelt-Tage: 30 (+ 1 laufender SV-Tag)

3. Abrechnung März

Eine weitere Frage ergibt sich: Kommt es auf die Reihenfolge an?

Gehalt 1.3. – 30.3. € 3900,- pflichtig bis 30x131 = 3930,-

Teilentgelt 31.3. € 68,90 pflichtig bis 1x 131 d.h. 30,- pflichtig bis zur mtl. Höchstbeitragsgrundlage 3930,-

oder sind mit dem Gehalt € 3900,- die 30 SV Tage bereits ausgeschöpft ?

Lösung:

Abzurechnen als allgemeine Beitragsgrundlage: 3.900,- (max. 30 x 131)

Abzurechnen als Teilentgelt-Beitragsgrundlage: 30,- (Rest auf mtl. Höchstbeitragsgrundlage)

Abzurechnen im März Gesamt: 3.930,- (mtl. Höchstbeitragsgrundlage)

Lohnzettel: Allgemeine Beitragsgrundlage 3900, Teilentgelt-Beitragsgrundlage 30, Teilentgelt-Tage: 1 (+ 30 laufende SV-Tage)

4. Abrechnung März in umgekehrter Reihenfolge

Teilentgelt 1.3. € 68,90 pflichtig bis 1x131 dh. 68,90

Gehalt 2.3. – 31.3. € 3900,-- pflichtig bis 30 x131 3930,-

ergibt in Summe höchstens 3930,-

Pflichtig bis 29 x131 3799,- ergibt in Summe 3867,90

Lösung:

Abzurechnen als Teilentgelt-Beitragsgrundlage: 68,90 (max. 1 x 131)

Abzurechnen als allgemeine Beitragsgrundlage: 3.861,10 (Rest auf mtl. Höchstbeitragsgrundlage)

Abzurechnen im März Gesamt: 3.930,- (mtl. Höchstbeitragsgrundlage)

Lohnzettel: Allgemeine Beitragsgrundlage 3861,10, Teilentgelt-Beitragsgrundlage 68,90, Teilentgelt-Tage 1 (+ 30 laufende SV-Tage)

5. Hier ein konkretes Beispiel für 1/08:

Teilentgelt (Krankenentgelt) 1-23.1.08 € 1248,61 das sind 23 Kalender Tage Teilentgelt, obwohl es

betragsmäßig nur 21 Tage sind, da

1+6.1.08 Feiertagsentgelt bezahlt wird (da der Feiertag kein Arbeitstag gewesen wäre) €

237,84. Wird das zur lfd. Bemessungsgrundlage hinzugerechnet oder zur Bemessungsgrundlage für das Teilentgelt ?

Dieser DN bekommt auch noch einen Sachbezug von mtl. € 600,--, der ungekürzt zur lfd.

Bemessungsgrundlage hinzugerechnet wird, oder?

Weiters einen lfd. Bezug vom 24.-31.1.08 (8Tg) € 951,25

Da beide Grundlagen (lfd. und Teilentgelt) getrennt zu betrachten sind, weiß ich jetzt nicht

mehr, ob das Entgelt für den Feiertag zur lfd. Grundlage kommt, oder zum Teilentgelt.

lfd. 237,84 + 600 + 951,25 = 1788,25 für 8Tg + 2 Tage Feiertag = pflichtig bis 10x131 =

1310,-

oder

lfd. 600+ 951,25 = 1551,25 für 8 Tage = pflichtig bis 8 x 131 = 1048,-

oder

Teilentgelt 1248,61 für 21 TE - Tage (pflichtig bis 21 x131) oder für 23 Teilentgelt-Tage (pflichtig bis 23 x

131) im Falle, dass die Höchstbeitragsgrundlage überschritten wurde,

oder

Teilentgelt 1248,61 + 237,84 = 1486,45 für 23 Teilentgelt Tage (pflichtig bis 23x131)

Vom Anspruchskontingent (von zB 28 Tage) werden nur 21 Tage weg gerechnet und nicht

23 ?

Lösung:

1248,61 + 406,45 € Teilentgelt –> 21 Teilentgelt-Tage 1655,06 (max. 21 x 131)

Allgemeine BGL 237,84 + 193,55 + 951,25 –>10 SV-Tage 1310,-- (max. 10 x 131)

Abzurechnen im Jänner Gesamt: 2965,06 (max. 3930 mtl. Höchstbeitragsgrundlage)

237,84 € Feiertagsentgelt – allgemeine Beitragsgrundlage – 2 SV-Tage

600.-- € Sachbezug – allgemeine Beitragsgrundlage 600/31*10 = 193,55 – Teilentgelt 600/31*21 =

406,45 € Aliquotierungsart wählbar! Vgl. gebrochene Lohnperiode

951,25 € laufender Bezug – allgemeine Beitragsgrundlage – 8 SV-Tage

Lohnzettel: Allgemeine Beitragsgrundlage 1310.-, Teilentgelt-Beitragsgrundlage 1655,06, 21 Teilentgelt-Tage

In der Regierungsvorlage zum Budgetbegleitgesetz 2011 ist u.a. beim Kilometergeld für Motorfahrräder und Motorräder die Änderung vorgesehen, dass die Differenzierung nach Hubraum entfällt. Es beträgt für Motorfahrräder und Motorräder generell je Fahrkilometer 0,24 Euro. Für jede Person, deren Mitbeförderung in einem Personen- oder Kombinationskraftwagen dienstlich notwendig ist, gebührt ein Zuschlag von 0,05 Euro je Fahrkilometer. Die Beschlussfassung im Plenum des Nationalrats ist bis zum 22. Dezember 2010 vorgesehen. Die Gesetzwerdung bleibt abzuwarten.

Die abgabenrechtliche Änderung wird mit den Updates ab 15.12.2010 implementiert.

Berücksichtigen Sie die arbeitsrechtliche Änderung im Paket Reisekosten bei Ihren Verkehrsmitteln (Menüpunkt: Reisekosten/Verkehrsmittel) wie folgt:

Falls Sie im Paket Reisekosten unter Reisekosten/Verkehrsmittel das Verkehrsmittel Nummer 2 - Motorräder bis 250 ccm verwenden, ändern Sie hier die Bezeichnung zB auf "... bis 31.12.2010 verwendbar" und verwenden Sie dieses Verkehrsmittel ab 01.01.2011 nicht mehr.

Beispiel für ein solches Verkehrsmittel:

Falls Sie im Paket Reisekosten unter Reisekosten/Verkehrsmittel das Verkehrsmittel Nummer 3 - Motorräder ab 250 ccm verwenden, ändern Sie hier die Bezeichnung zB auf "... ab 01.01.2011 generell" und verwenden Sie ab 01.01.2011 nur mehr dieses Verkehrsmittel für Motorfahrräder und Motorräder.

Beispiel für ein solches Verkehrsmittel:

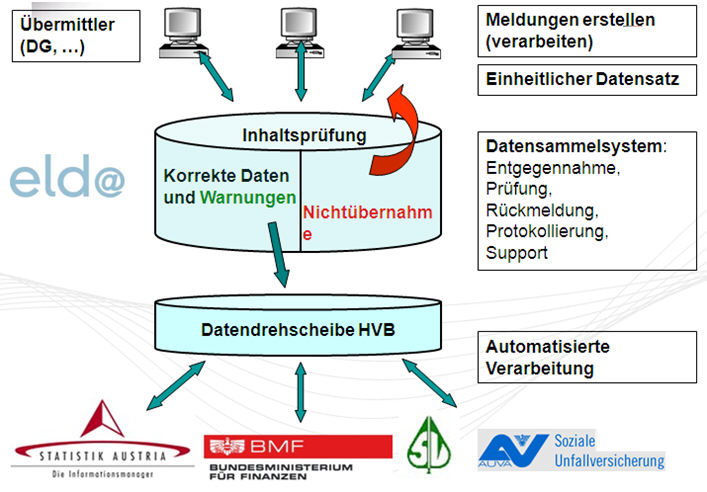

Ab 03.2011 übernimmt ELDA einzelne fehlerhafte Meldungen nicht und gibt dem Übermittler (Arbeitgeber) Rückmeldung (= Mitteilungsdatei) der Fehlercodes. Fehlerhafte Meldungen, sind Meldungen, in denen Pflichtfelder wie zB Berufsbezeichnung, SV-Nummer, SV-Zugehörigkeit, gesetzliche Grundlage usw. nicht gefüllt sind.

ELDA schickt eine .xml Datei als Mitteilungsdatei an den Übermittler mit Informationen, welche Meldungen nicht übernommen wurden und warum (Fehlercodes).

Dateien mit fehlerhaften Meldungen werden wie folgt verarbeitet:

Fehlerhafte Meldungen werden als nicht übernommen in ELDA gekennzeichnet (Es erfolgt keine Verbuchung beim zuständigen SV-Träger)

Rückmeldungen der Fehlercodes an den Übermittler zur automatisierten Verarbeitung.

Grafische Darstellung:

Versichertenmeldungen

Beitragsnachweisungen

Lohnzettel SV

Adresse der Arbeitsstätte

Arbeits- und Entgeltbestätigung Krankengeld

Arbeits- und Entgeltbestätigung Wochengeld

Familienhospiz

Mindestangaben-Anmeldung

Entgeltfortzahlung – Antrag auf Zuschuss

Schwerarbeitsmeldung

Das Mitteilungsfile wird pro Protokollnummer von ELDA generiert und dem Übermittler als Rücksendung im XML - Format bereit gestellt (Rückantwort von ELDA an die Client - Software).

Wesentliche Merkmale:

Format: .xml

Filename: mitteilung_{Protokollnummer}.xml

1. Jede Meldung der GKK erhält eine Referenznummer

So soll der Satz eindeutig identifiziert werden können. Fehler werden nur mit der Referenznummer rückgeliefert und können somit nur über diese zugewiesen werden.

2. Maske Datenaustausch ELDA wird auf die Größe der Kalendermaske angepasst (wird noch programmiert).

3. Bei der Ausgabeart „Beitragsnachweisungen“ wird es einen neuen Button zur Ansicht geben (wird noch programmiert).

Automatische ELDA-Übermittlung ist in Verwendung -> Feld Elda-Übermittlung ist aktiviert.

Wenn Sie die automatische ELDA-Übermittlung in Verwendung haben, dann ist ein manueller Einlesevorgang der Mitteilungsdatei nicht notwendig.

Mit der Funktion "automatische Elda-Übermittlung" wird der Elda Datenträger beim Erstellen sofort an die ELDA-Software übermittelt. Meldebestätigungen von ELDA können anschließend ausgedruckt werden oder in die "DATENBANK" (Kommunikation/Austausch/Datenträger aus Datenbank auslesen) zum Download bereit gestellt werden (Feld "Verzeichnis" in der Maske Datenaustausch ELDA).

Die automatische Elda-Übermittlung

können Sie nur nach Rücksprache mit der Firma Lohn & HR aktivieren,

da in diesem Fall ein zusätzlicher Oracle Dienst "Bote_Extern"

eingerichtet werden muss.

Die automatische Elda-Übermittlung

können Sie nur nach Rücksprache mit der Firma Lohn & HR aktivieren,

da in diesem Fall ein zusätzlicher Oracle Dienst "Bote_Extern"

eingerichtet werden muss.

Keine automatische ELDA-Übermittlung ist in Verwendung -> Feld Elda-Übermittlung ist deaktiviert

Wenn Sie die automatische ELDA-Übermittlung nicht verwenden, dann ist ein manueller Einlesevorgang der Mitteilungsdatei notwendig.

1. Sie lesen über die Maske Datenaustausch ELDA die Mitteilungsdatei ein. (Bei Variante 1 fällt dieser Schritt weg).

Dazu wird es in der Maske Datenaustausch ELDA eine neue Ausgabe „Mitteilungsdateien“ geben:

Das Einlesen der Mitteilungsdatei funktioniert wie das Einlesen der Krankenstandsbescheinigungen!

Wird diese Checkbox aktiviert, wird vorher das Programm der Oberösterreichischen Gkk gestartet, um offene Dateien über die ELDA-Schiene zu empfangen.

Diese Checkbox kann nur in Verbindung mit der Angabe „ELDAEMPFANG“ als Pfad verwendet werden.

Pfad

Hier wählen Sie das Verzeichnis, aus dem Sie den Datenträger einlesen. Wählen Sie zwischen folgenden Verzeichnissen:

"tmp" - Der Datenträger befindet sich im Eurolohn\tmp Verzeichnis.

"tmp2" - Der Datenträger befindet sich im Eurolohn\tmp2 Verzeichnis.

"DATENBANK" - Der Datenträger befindet sich in der Datenbank und wurde über den Menüpunkt Kommunikation/Austausch/Datenträger in Datenbank einlesen eingelesen. Dieses Verzeichnis eignet sich besonders für die Benutzer, die keinen Zugriff auf das Eurolohn Verzeichnis haben.

"ELDAEMPFANG" - Wenn EldaWin am Applikationsserver installiert ist, wird auf das Verzeichnis zugegriffen, welches in der Systemvariablen ELDA_MELDEBEST hinterlegt ist, da in das Empfangsverzeichnis auch Meldebestätigungen gestellt werden. Diesen Pfad verwenden Sie mit aktivierter Checkbox „ELDA-Empfang“.

Hier geben Sie den Dateinamen ein oder wählen ihn nach dem Drücken auf den Button "neu auslesen" aus.

Wenn Sie keinen Dateinamen angeben, werden alle Dateinamen, die mit „mitteilung“ beginnen und sich im angegebenen Pfad befinden, bearbeitet.

Sollten neue Dateien am Applikationsserver hinzugekommen sein, drücken Sie diesen Button bevor Sie den Dateinamen aus dem Pfad "tmp" oder "tmp2" auswählen.

Mit diesem Button lesen Sie entweder die angegebene Datei oder alle Dateien, die mit „mitteilung“ im angegebenen Pfad gefunden werden, ein. Sollten Fehler wie zB „Dateiformat stimmt nicht überein“ auftreten, dann wird dies als Fehler in LHR Personalverrechnung in der Fehlermeldungenmaske hinterlegt.

Da es die Möglichkeit gibt, in einem Verzeichnis alle mit „mitteilung“ beginnenden Dateien einzulesen, werden alle erfolgreich eingelesenen Dateien in „xmitteilung“ umbenannt, damit diese nur einmal verarbeitet werden.

Dateien aus der DATENBANK werden nicht umbenannt.

2. In der

Fehlermeldungenmaske gibt es pro

Meldeart eine Fehlermeldung mit Programm „eldaeinlesen“.

Weiters gibt es hier vom Programm "eldaermittlung" Fehlermeldungen

der Dienstnehmer, bei denen Pflichtfelder nicht gefüllt wurden.

3. Maske Datenaustausch

ELDA: fehlerhafte Meldungen werden automatisch auf offen gestellt.

Meldungen mit Warnungen bleiben auf bearbeitet, weil sie trotzdem an die

GKK weiter geleitet werden.

Um zu erfahren, was bei diesen Meldungen fehlerhaft war, sehen Sie in die

Fehlermeldungenmaske die Meldungen vom Programm "eldaermittlung"

oder klicken Sie in der Maske Datenaustausch ELDA bei der betroffenen

Ausgabeart auf den Button "Alle anzeigen" und fragen im Feld

"Gemeldet" das betroffene Datum, zB mit F7 - 28.02.2011%

- F8 ab.

Meldungen bei denen die Checkbox "abgelehnt" aktiviert ist, sind fehlerhaft und werden neu erstellt, bzw. auf offen gestellt.

4. Danach ändern Sie die fehlerhaften Stammdaten, erstellen einen neuen Datenträger und übermitteln diesen.

Um

fehlerhafte Meldungen zu vermeiden, empfehlen wir, vor der Datenträgererstellung

in der Fehlermeldungenmaske

Meldungen mit Programm „eldaermittlung“

zu kontrollieren und Dienstnehmer-Stammdaten zu korrigieren

Um

fehlerhafte Meldungen zu vermeiden, empfehlen wir, vor der Datenträgererstellung

in der Fehlermeldungenmaske

Meldungen mit Programm „eldaermittlung“

zu kontrollieren und Dienstnehmer-Stammdaten zu korrigieren

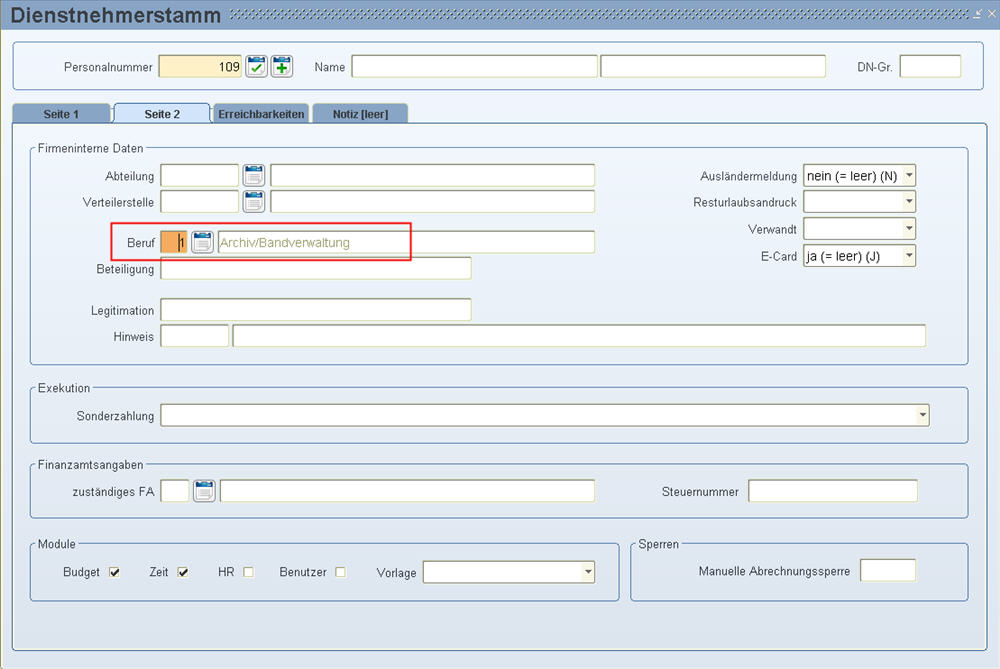

Um Pflichtfelder von Elda

im variablen Dienstnehmerstamm zu füllen, richten Sie am besten die Maske

Vorgabewerte Dienstnehmergruppen ein. Beispiel:

Auch haben Sie die Möglichkeit,

verschiedene Defaultwerte zu hinterlegen, wie zum Beispiel im Feld „Beruf“

im Dienstnehmerstamm.

Wir bitten um Verständnis, dass wir als Softwarehersteller keine rechtsverbindlichen Auskünfte geben können.