Im Programm gibt es nun die Möglichkeit, die Randziffer 1147 und 1154 aus den Lohnsteuerrichtlinien abzudecken.

Auszug aus den Lohnsteuerrichtlinien ab 2009:

Überstundenzuschläge (§ 68 Abs. 1 und 2 EStG 1988)

Überstundenzuschläge allgemein (§ 68 Abs. 1 bis 4 EStG 1988)

Randziffer 1147:

Überschreiten die insgesamt für einen Monat ausbezahlten Zulagen und Zuschläge den Freibetrag von 360 Euro und sind die zehn Überstunden des § 68 Abs. 2 EStG 1988 noch nicht ausgeschöpft, ist für die nach § 68 Abs. 1 EStG 1988 nicht mehr begünstigten Überstundenzuschläge (bis höchstens 50% des Grundlohnes) auch die Befreiung des § 68 Abs. 2 EStG 1988 zu berücksichtigen. Der Freibetrag gemäß § 68 Abs. 1 und 2 EStG 1988 kann bei Arbeitgeberwechsel innerhalb eines Lohnzahlungszeitraumes sowie bei mehreren Dienstverhältnissen gleichzeitig von beiden Arbeitgebern stets in voller Höhe berücksichtigt werden.

Überstundenzuschläge für Sonntags-, Feiertags- und Nachtarbeit

(§ 68 Abs. 1 und 6 EStG 1988)

Randziffer 1154:

Überwiegend bedeutet, dass mehr als die Hälfte der Normalarbeitszeit im maßgeblichen Lohnzahlungszeitraum in die begünstigte Nachtzeit fällt. Ist die Begünstigung für zehn Werktagsüberstunden zur Tagzeit (§ 68 Abs. 2 EStG 1988) nicht ausgeschöpft, so sind Zuschläge (maximal 50%) für (restliche) zehn Überstunden zusätzlich zum (erhöhten) Freibetrag steuerfrei.

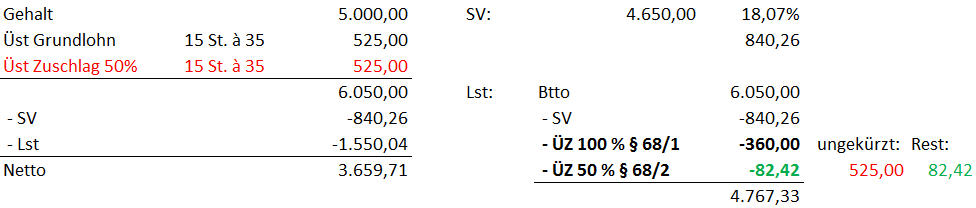

Beispiel 1 – RZ 1147

Berechnung § 68/2 Überstundenzuschlag 50%

15 Stunden zu 100% à 34,965 524,48

15 Stunden zu 50% à 17,483 262,24

9,4 Stunden haben Platz im Rest 164,48 höchstens jedoch 86,00 Euro.

Beispiel 2 – RZ 1154

Beispiel mit erhöhtem Freibetrag § 68/1

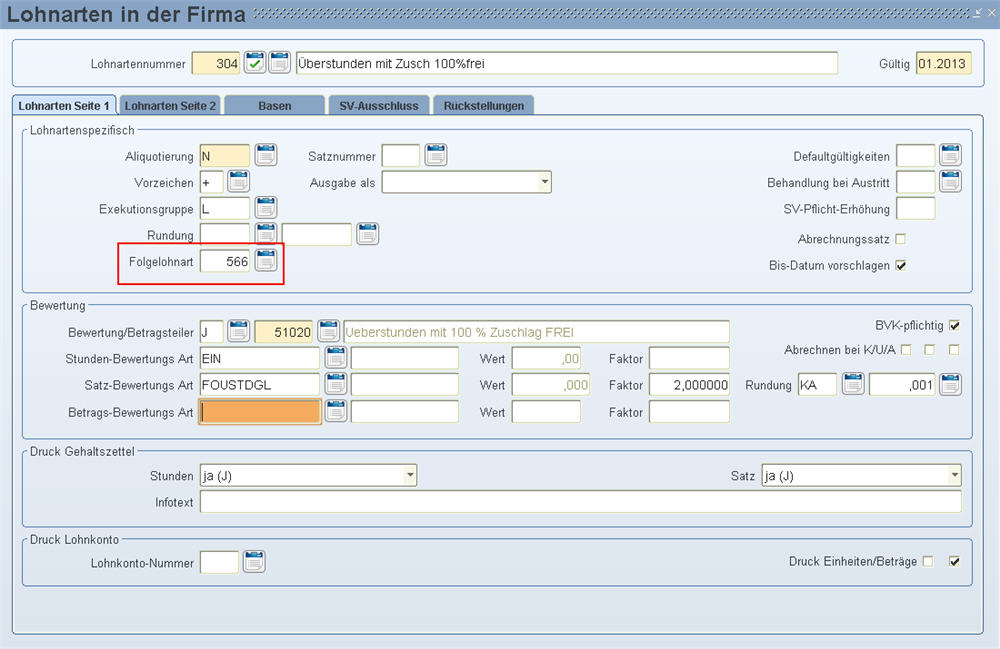

Dazu legen Sie eine neue Lohnart an, die als Folgelohnart von der Überstunden zu 100% Lohnart wird. In dieser muss als Satz der Betrag des Überstundenzuschlags 50 % angeführt sein. Bei den Einheiten muss die Stundenanzahl des § 68(1) eingegeben werden.

Dies ist daher, da § 68(1) nicht nur Überstunden, sondern auch SEG-Zulagen enthalten kann. Werden keine Einheiten eingegeben, kann das Programm nicht zwischen Überstunden und SEG Zulagen unterscheiden.

In oben angeführten Beispielen berechnet die Lohnart also die hier fett markierte Zeilen:

Beispiel 1

15 Stunden zu 100% à 34,965 524,48

15 Stunden zu 50% à 17,483 262,24

9,4 Stunden haben Platz im Rest 164,48 höchstens jedoch 86,00 Euro.

Beispiel 2

17 Stunden zu 100% à 34,965 594,41

17 Stunden zu 50% à 17,483 297,21

3,11 Stunden haben Platz im Rest 54,41

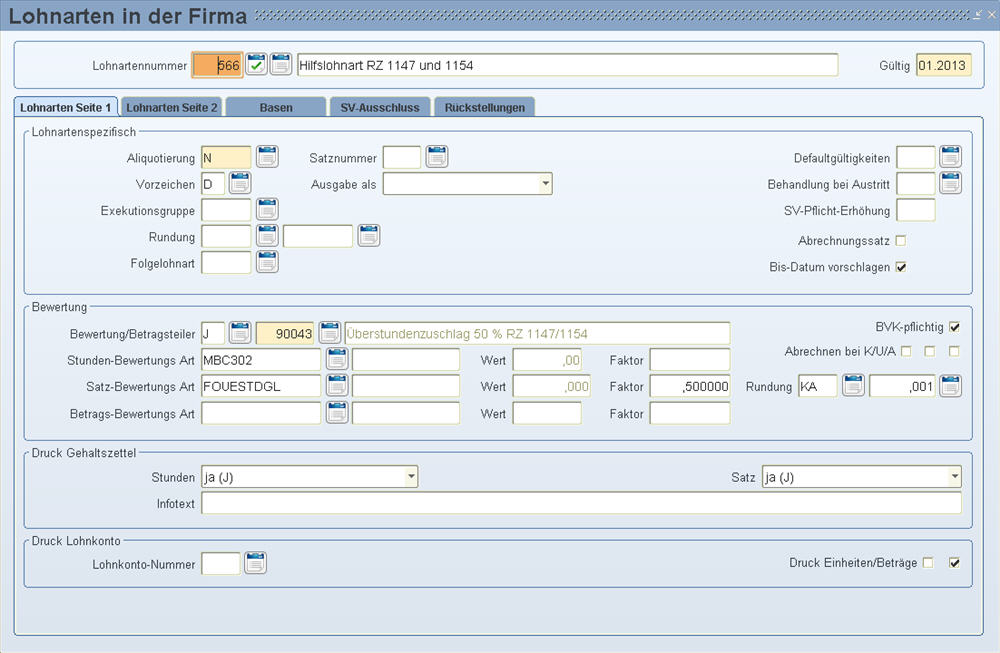

Die neue Hilfslohnart legen Sie wie folgt an:

Vorzeichen „N“ oder „D“ für Durchläufer, der im Hintergrund gerechnet wird

Betragsteiler 90043 – Überstundenzuschlag 50 % RZ 1147/1154

Stunden-Bewertungs Art Einheiten von den Überstunden zu 100%

Satz-Bewertungs Art Satz für den 50%igen Überstundenzuschlag

Beispiel:

Diese Lohnart legen Sie anschließend als Folgelohnart von der Überstunden zu 100% Lohnart an.

Kommt der neue Betragsteiler in einem

Monat nicht vor, dann rechnet die Abrechnung wie bisher. Das heißt, es

erfolgt keine Umbuchung von § 68(1) auf § 68(2), sollte dieser überschritten

sein.

Kommt der neue Betragsteiler in einem

Monat nicht vor, dann rechnet die Abrechnung wie bisher. Das heißt, es

erfolgt keine Umbuchung von § 68(1) auf § 68(2), sollte dieser überschritten

sein.

Am Lohnkonto wird in Zukunft der § 68(2) mit dem entsprechend

höheren Betrag angeführt!

Am

Lohnzettel Finanz sind § 68(1) und § 68(2) ohnehin in einer Summe angeführt.