Alle Infos zu Auslandstätigkeiten finden

Sie im BMF 2. Wartungserlass vom 14.12.2011 BMF-010222/0229-VI/7/2011.

Alle Infos zu Auslandstätigkeiten finden

Sie im BMF 2. Wartungserlass vom 14.12.2011 BMF-010222/0229-VI/7/2011. Alle Infos zu Auslandstätigkeiten finden

Sie im BMF 2. Wartungserlass vom 14.12.2011 BMF-010222/0229-VI/7/2011.

Regelung zur Auslegung der Übergangsregelung für die Steuerfreiheit begünstigter Auslandstätigkeit gemäß § 3 Abs 1 Z 10 EStG:

Im Jahr 2011 sind nur mehr 66 % der Einkünfte aus begünstigter Auslandstätigkeit nach § 3 Abs 1 Z 10 EStG von der Einkommenssteuer befreit.

Im Jahr 2012 sind nur mehr 33 % der Einkünfte aus begünstigter Auslandstätigkeit nach § 3 Abs 1 Z 10 EStG von der Einkommenssteuer befreit.

Ab dem Jahr 2013 ist die gesamte Auslandstätigkeit Einkommenssteuer-pflichtig.

Sonstige Bezüge werden nach dem gleichen Prinzip behandelt:

Sonstige Bezüge werden nach dem gleichen Prinzip behandelt:

Steuerpflichtige als auch steuerbefreite Auslandsbezüge erhöhen das Jahressechstel nach § 67 Abs 2 EStG.

Wie bisher sind die während der begünstigten Auslandstätigkeit steuerfrei bezogenen sonstigen Bezüge (nunmehr allerdings nur mehr 66 % der sonstigen Bezüge im Jahr 2011 bzw. 33 % im Jahr 2012) auf den Freibetrag bzw. die Freigrenze des § 67 Abs 1 EStG anzurechnen.

Die sonstigen Bezüge verbrauchen grundsätzlich den Freibetrag bzw. die Freigrenze für sonstige Bezüge sowie das Jahressechstel.

Werden im gleichen Lohnzahlungszeitraum sonstige Bezüge ausbezahlt, die mit das Inland und eine begünstigte Auslandstätigkeit (§ 3 Abs. 1 Z 10 EStG idF BBG 2011) betreffen, so kann laut BMF eine Abrechnung nach dem Günstigkeitsvergleich erfolgen. Das heißt, es kann jener SZ Teil zuerst abgerechnet werden, der zu einem steuerlich günstigeren Ergebnis führt.

Allfällige Werbungskosten (z.B. E-Card-Gebühr, Pendlerpauschale,

Gewerkschaftsbeitrag) und Überstunden lt. § 68(1) und § 68(2) werden immer

dem Inland zugeordnet und nicht zwischen Inland und Ausland aufgeteilt.

Vorgehensweise ab

dem Jahr 2013:

Wird kein eigener Lohnzettel L16 mehr benötigt, dann kann der Teiler der Lohnart für die Auslandstätigkeit auf „11101“ (normal laufende Bezüge) geändert werden.

Wird weiterhin ein eigener Lohnzettel L16 benötigt, kann alles wie bisher belassen werden.

In der LHR Personalverrechnung verwenden Sie folgende Lohnarten mit Vorzeichen „+“:

|

Beschreibung |

Teiler |

|

Auslandstätigkeit laufende Bezüge bis 400 km |

10011 begünstigte Auslandstätigkeit § 3 Übergangsregelung |

|

Auslandstätigkeit sonstige Bezüge bis 400 km |

20060 Sonderzahlung begünstigte Auslandstätigkeit § 3 Übergangsregelung |

|

Auslandstätigkeit Urlaubsersatzleistung Lohnsteuerlohnart |

60 Urlaubsersatzleistung begünstigte Auslandstätigkeit § 3 |

Der Betragsteiler 10011 wurde mit dem Update V4.075 oder höher

ab 10.2011 so geändert, dass er die richtige Lohnsteuer laufend rechnet.

Der Betragsteiler 10011 wurde mit dem Update V4.075 oder höher

ab 10.2011 so geändert, dass er die richtige Lohnsteuer laufend rechnet.

Ab dem Update V4.078 oder höher ab 01.2012 wurden auch der Betragsteiler 20060 und 60 so geändert, dass sie die richtige Lohnsteuer SZ rechnen.

Am Lohnkonto werden die steuerpflichtigen und steuerfreien Teile des § 3 Abs 1 Z 10 EStG abzüglich Sozialversicherung angeführt.

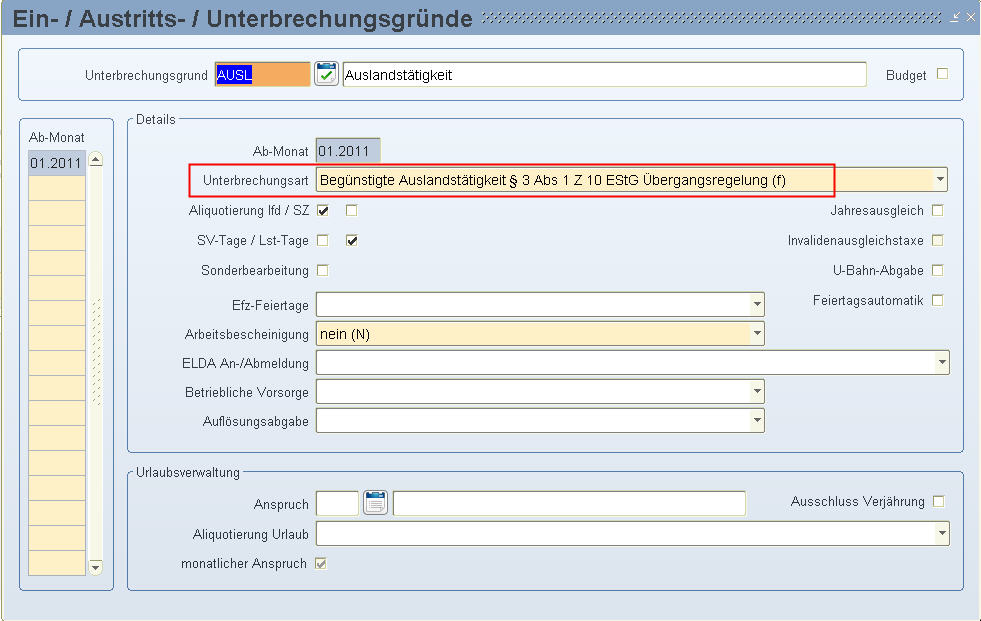

Weiters legen Sie nach dieser Updateinstallation einen neuen Unterbrechungsgrund für die begünstigte Auslandstätigkeit wie folgt an:

Stammdatenmenü/Allgemein/Ein-/Austritt-/Unterbrechungsgründe

In der Maske Ein-/Austritt-/Unterbrechungsgründe gibt es eine neue Unterbrechungsart namens „Begünstigte Auslandstätigkeit § 3 Abs 1 Z 10 EStG (f) Übergangslösung“ .

Diesen Unterbrechungsgrund erfassen Sie in den Eintrittsdaten

für betroffene Dienstnehmer. Andernfalls kann das Programm die Lohnsteuertage,

die ein Dienstnehmer im Ausland war, nicht eruieren und die Berechnung

nicht durchführen.

Aliquotierung der Lohnsteuertage

Bei Kalendermonaten mit 31 Tagen, muss

ein Tag gekürzt werden, um 30 Lohnsteuertage im Monat zu erhalten. Es

ist bei jener Tätigkeit ein Tag zu kürzen, welche im Monat überwiegend

erfolgt.

Beispiel:

16 Tage Auslandstätigkeit

15 Tage Inlandstätigkeit

Die Auslandstätigkeit wird um 1 Tag gekürzt,

um in Summe 30 Lohnsteuertage zu erhalten.

Beispiel:

Inland: 01.02.2012 – 11.02.2012 = 11 Tage

Ausland: ab 12.02.2012 = 18 Tage

Die Inlandstage werden um einen Tag erhöht,

um in Summe 30 Lohnsteuertage zu erhalten.

Beispiel:

Inland:

01.02.2011 - 14.02.2011 = 14 Tage

Ausland: ab 15.02.2011 = 14 Tage

In diesem Fall wird die Inlands- und Auslandstätigkeit jeweils um einen

Tag erhöht, um in Summe 30 Lohnsteuertage zu erhalten.

Im Februar werden bei jener Tätigkeit zwei Tage (bzw. ein Tag bei Schaltjahren) hinzugefügt, welche im geringeren Ausmaß im Kalendermonat durchgeführt wird.

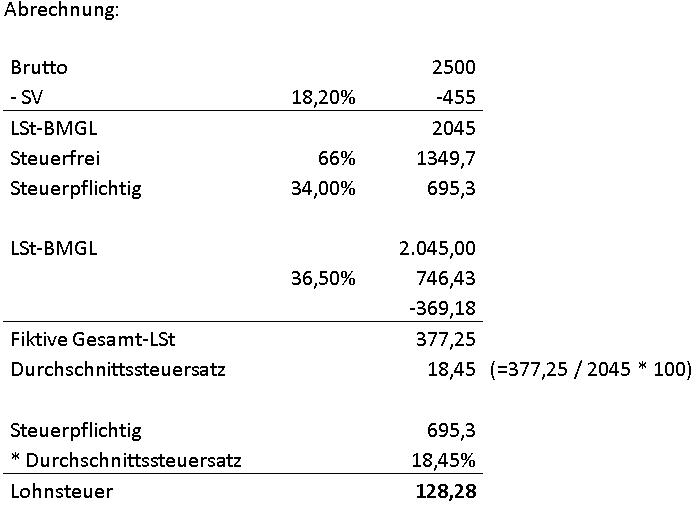

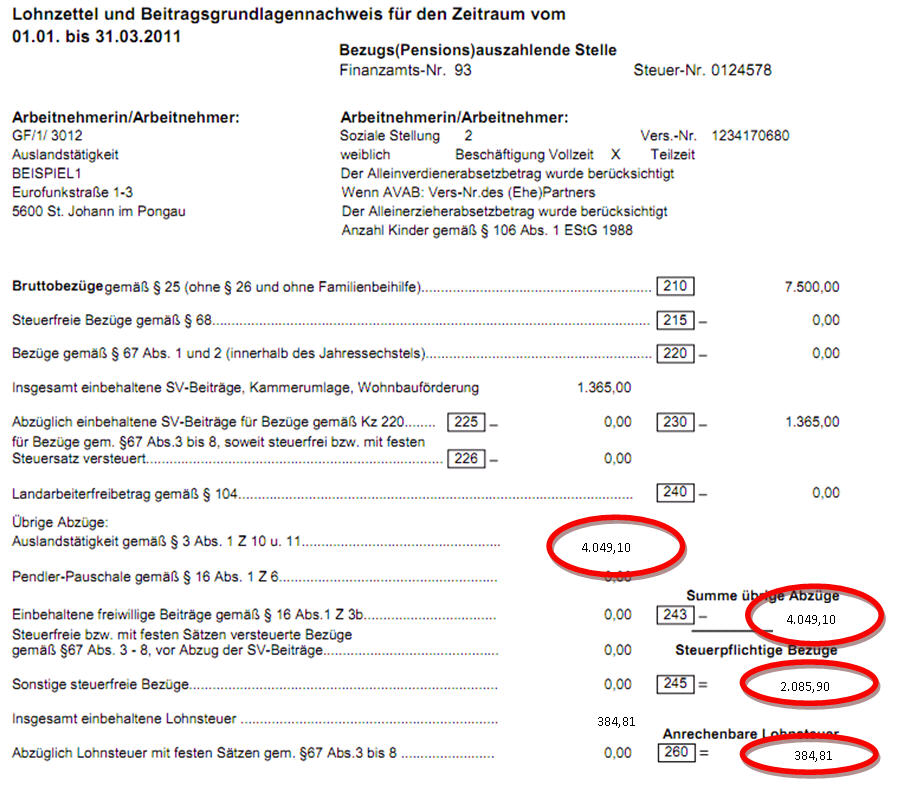

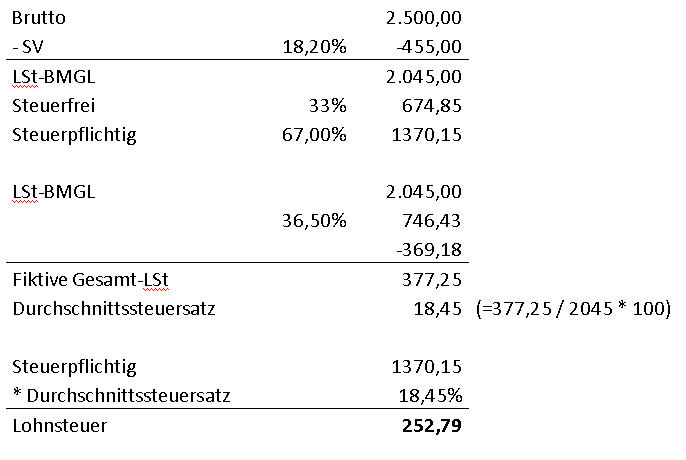

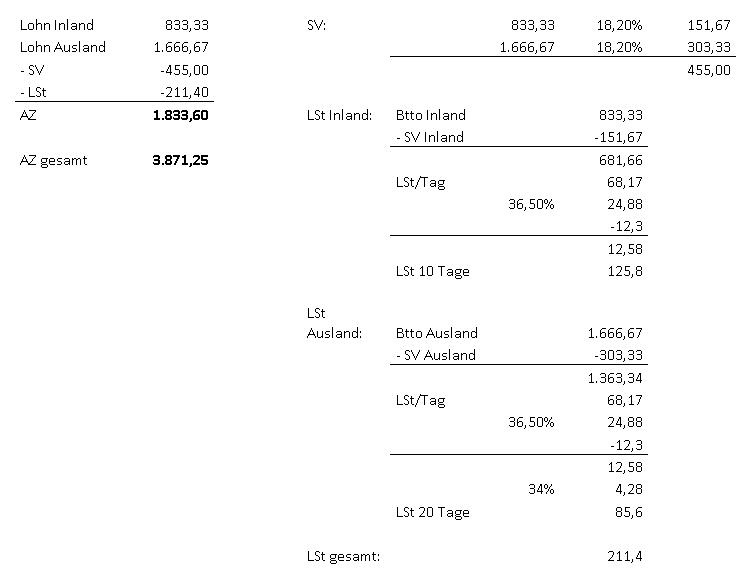

Beispiel 1: Reine begünstigte Auslandstätigkeit

01.2011

Lohnsteuertage Inland: 0

Lohnsteuertage Ausland: 30

Lohnzettel (L16/E18):

Berechnungen:

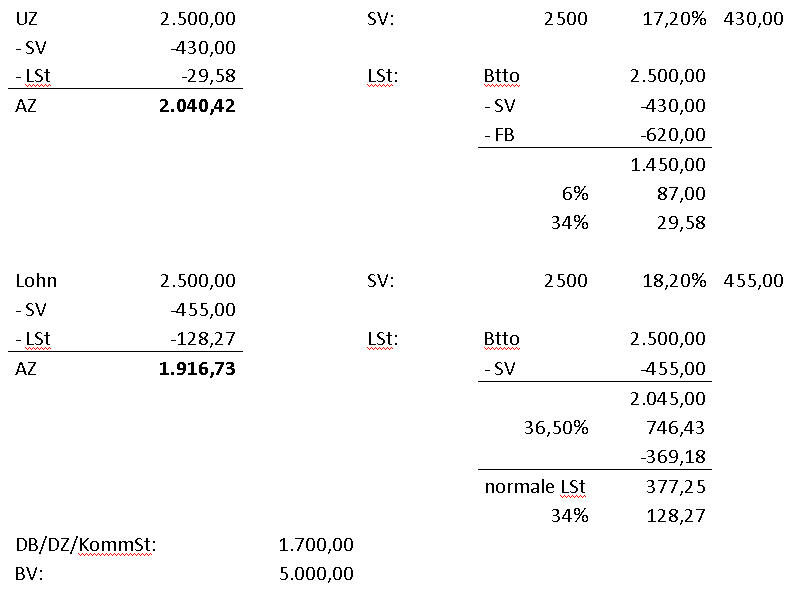

2045,00 = (2500,00 - 455,000)

KZ 243: (2.045,00 * 3) * 66 % = 4.049,10 Euro

KZ 245: (2.045,00 * 3) * 34 % = 2.085,90 Euro

KZ 260: 128,27 * 3 = 384,81

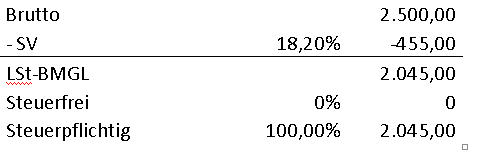

01.2012

01.2013

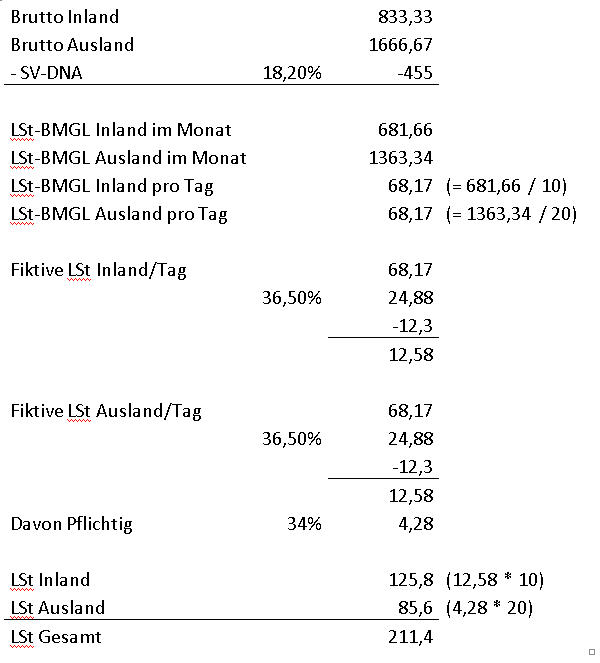

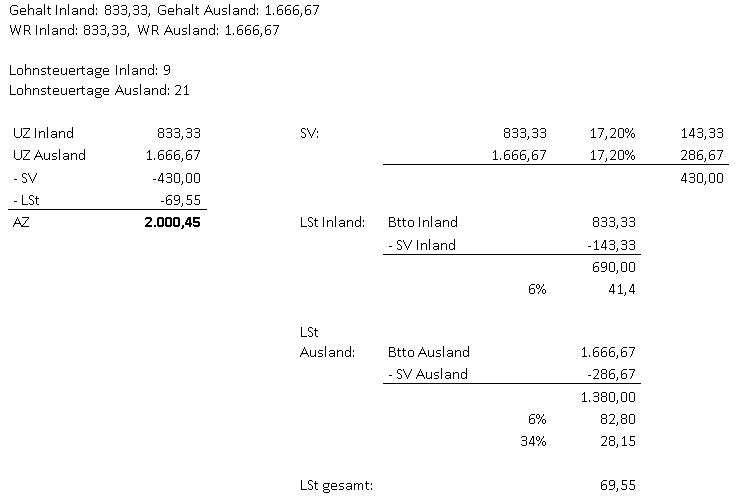

Beispiel 2: 10 Tage Inlandstätigkeit, 20Tage begünstigte Auslandstätigkeit

01.2011

Lohnsteuertage Inland: 10

Lohnsteuertage Ausland: 20

Laut BMF ist

die Bemessung durch 30 LSt-Tage

zu dividieren und bei der Lohnsteuerberechnung ist dann auf den Kalendertag genau zu rechnen. Deswegen

wird die Lohnsteuer Bemessung von 2.045,00 durch 30 dividiert ( 2045 /

30 = 68,17) und unten bei der Lohnsteuerberechnung auf den Tag genau gerechnet.

Am Lohnkonto werden in diesem Beispiel im Jänner 31 Lohnsteuertage angeführt!

Diese Vorgehensweise gilt nur für Monate, in denen es eine In- und Auslandstätigkeit gibt. Wenn der Dienstnehmer also am 15.1. des Jahres eine Auslandstätigkeit beginnt, zahlt er im Jänner mehr Lohnsteuer als wenn am 15.2. oder 15.4. die Auslandstätigkeit beginnt.

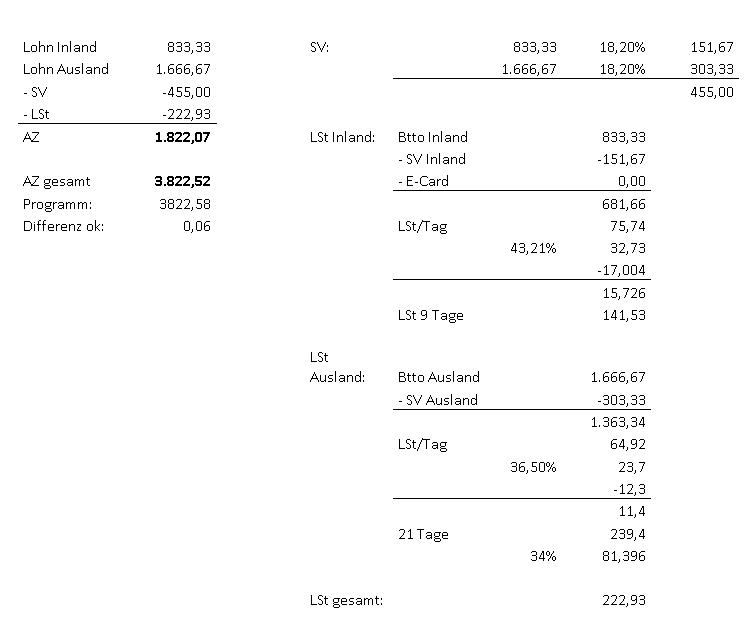

Mai 2011

November 2011

Dezember 2011

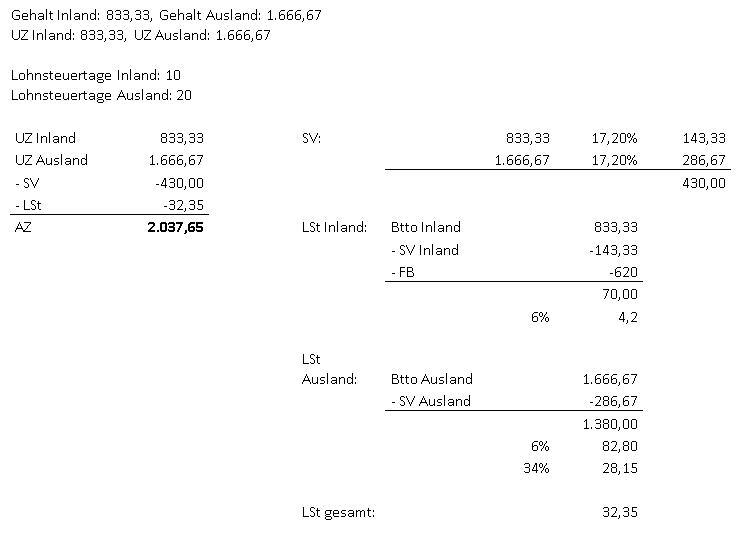

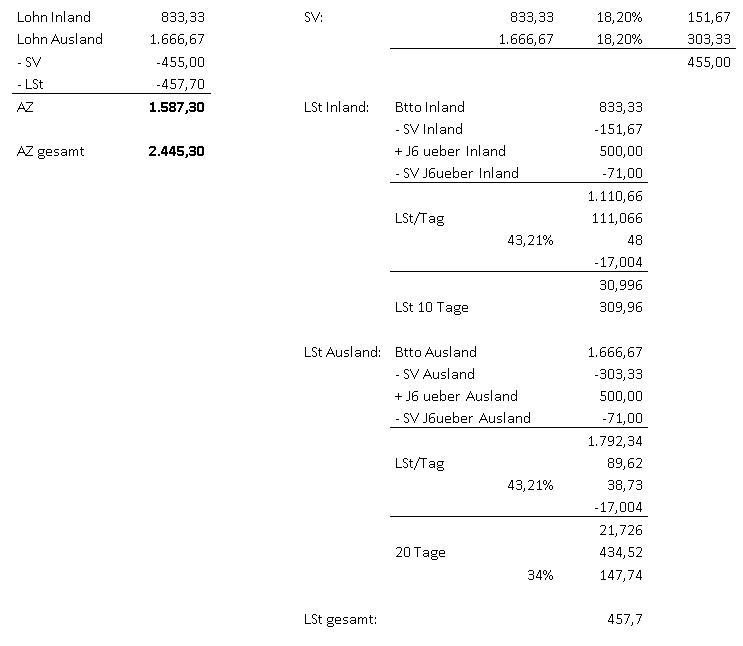

Gehalt Inland: 833,33 - Gehalt Ausland: 1.666,67

WR Inland: 500,00 - WR Ausland: 500,00

Beispiel 3: Begünstigte Auslandstätigkeit inkl. Sonderzahlung

Arbeiter, Lohn 2.500 Euro, Urlaubszuschuss 2.500 Euro, Abrechnung Mai 2011

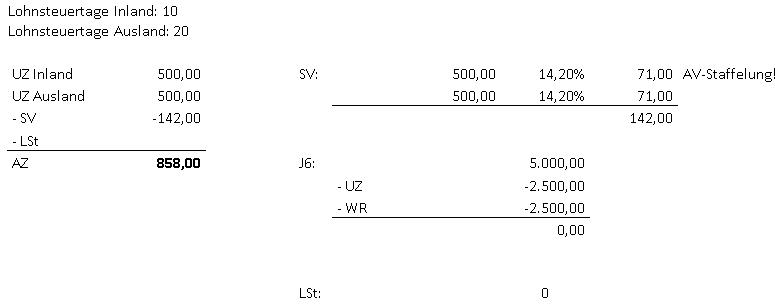

Beispiel 4: Gemischte In- und Auslandstätigkeit mit einer Jahressechstelüberschreitung

Arbeiter A1, Abrechnung 11.2011 - abgerechnet werden nur sonstige und keine laufende Bezüge

20 Tage Inland, 10 Tage Ausland

|

Jahressechstel |

2.400,00 |

|

Bisherige Sonderzahlungen |

2.000,00 |

|

Noch Platz im J/6 |

400,00 |

|

Sonderzahlung Ausland § 3 Abs 1 Z 10 EStG |

600,00 |

|

Sonderzahlung Inland § 67 (1) EStG |

600,00 |

|

Jahressechstelüberschreitung |

800,00 |

|

Herangezogen wird zuerst die SZ Inland! - Günstigkeitsprinzip |

|

|

Sozialversicherung Sonderzahlung |

|

|

Sonderzahlung Ausland |

600,00 |

|

Sonderzahlung Inland |

600,00 |

|

Summe |

1.200,00 |

|

Davon SV SZ 15,20% (AV-Staffelung!) |

182,40 |

|

Lohnsteuer Sonderzahlung |

|

|

Sonderzahlung Inland Platz im J/6 |

600,00 |

|

Sozialversicherung SZ 15,2% von 400,00 |

-91,20 |

|

Jahressechstelüberschreitung |

-200,00 |

|

Sozialversicherung SZ von J/6 Überschreit. |

30,40 |

|

Summe |

339,20 |

|

Davon 6 % Lohnsteuer SZ Inland |

20,35 |

|

Lohnsteuer nach TARIF Inland |

|

|

Sonderzahlung Inland J/6 Überschr. |

200,00 |

|

Sozialversicherung SZ Inland v. J/6 Über. |

-30,40 |

|

Summe (fiktive LSt Bem Inland, 20 Tage) |

169,60 |

|

Fiktive LSt Inland/Tag |

0,00 |

|

Lohnsteuer nach TARIF Ausland |

|

|

Sonderzahlung Ausland J/6 Überschr. |

600,00 |

|

Sozialversicherung SZ Ausland v. J/6 Über. |

-91,20 |

|

Summe (fiktive LSt Bem Ausl., 10 Tage) |

508,80 |

|

Fiktive LSt Ausland/Tag |

6,27 |

|

Davon 34% * 10 Tage = Lohnsteuer Tarif |

21,30 |

I

Ein permanenter Jahresausgleich (Lohnsteueraufrollung § 77

Absatz 3 und 4 EStG) wird von der LHR Personalverrechnung bei einer Auslandstätigkeit

nicht unterstützt. Der Dienstnehmer hat die Möglichkeit, eine Arbeitnehmerveranlagung

zu machen.

Diese Regelung wird von der LHR Personalverrechnung momentan nicht unterstützt. Falls Sie diese benötigen, wenden Sie sich an den LHR Personalverrechnung Support.

Die Übergangsregelung bezüglich Steuerbefreiung für „Auslandsmontagen“ soll durch eine unions- und verfassungsrechtskonforme Dauerregelung abgelöst werden.

Es bleiben ab dem Kalenderjahr 2012 60% der steuerpflichtigen Einkünfte aus laufendem Arbeitslohn von vorübergehend ins Ausland entsendeten unbeschränkt steuerpflichtigen Arbeitnehmern steuerfrei, soweit dieser Betrag die monatliche Höchstbemessungsgrundlage nach §108 nach ASVG nicht übersteigt.

Ist der Arbeitnehmer im Lohnzahlungszeitraum nicht durchgehend

ins Ausland entsendet, ist der Höchstbeitrag aus der täglichen Höchstbeitragsgrundlage

nach § 108 ASVG abzuleiten.

Die Befreiung steht nur für jene Einkünfte zu, die für eine Leistungserbringung aufgrund der Auslandsentsendung bezogen werden, und bezieht sich auf die steuerpflichtigen laufenden Einkünfte (somit nach Abzug der SV). Sonstige Bezüge gemäß § 67 EStG sind von der Befreiung nicht erfasst.

Neue Voraussetzungen

Für die Steuerfreiheit bestehen folgende Voraussetzungen:

Die Entsendung erfolgt

von einem Betrieb oder einer Betriebsstätte eines in einem Mitgliedstaat der EU, einem Staat der EWR oder der Schweiz ansässigen Arbeitgebers, oder

von einer in einem Mitgliedstaat der EU, einem Staat der EWR oder der Schweiz gelegenen Betriebsstätte eines in einem Drittstaat ansässigen Arbeitgebers.

an einen Einsatzort, der mehr als 400 Kilometer Luftlinie vom nächstgelegenen Punkt des österreichischen Staatsgebietes entfernt liegt.

nicht in einer Betriebsstätte des Arbeitgebers bzw. des Beschäftigers.

Die Entsendung erfolgt ununterbrochen für einen Zeitraum von mindestens einem Monat.

Die Tätigkeit des entsendeten Arbeitnehmers im Ausland ist ihrer Natur nach nicht auf Dauer angelegt.

Die im Ausland zu leistenden Arbeiten sind überwiegend unter erschwerenden Umständen zu leisten. Solche Umstände liegen insbesondere vor, wenn die Arbeiten:

in erheblichem Maß zwangsläufig eine Verschmutzung des Arbeitnehmers oder seiner Kleidung bewirken, oder

im Vergleich zu den allgemein üblichen Arbeitsbedingungen eine außerordentliche Erschwernis darstellen, oder

infolge der schädlichen Einwirkung von gesundheitsgefährdenden Stoffen oder Strahlen, von Hitze, Kälte oder Nässe, von Gasen, Dämpfen, Säuren, Laugen, Staub oder Erschütterungen oder infolge einer Sturz- oder anderen Gefahr zwangsläufig eine Gefährdung von Leben, Gesundheit oder körperlicher Sicherheit des Arbeitnehmers mit sich bringen, oder

in einem Land erfolgen, in dem die Aufenthaltsbedingungen im Vergleich zum Inland eine außerordentliche Erschwernis darstellen, oder

in einer Region erfolgen, für die nachweislich zum Beginn der Tätigkeit oder während eines gesamten Kalendermonats der Tätigkeit eine erhöhte Sicherheitsgefährdung vorliegt (insbesondere Kriegs- oder Terrorgefahr).

Diese Neuregelung kommt ab dem Kalenderjahr 2012 zur Anwendung.

Einschränkungen:

Während der Auslandsentsendung stehen die Begünstigungen für Zulagen und Zuschläge nach § 68 EStG nicht zu,

die Kosten dürfen für höchstens eine Familienheimfahrt im Monat vom Arbeitgeber getragen werden und

es dürfen keine aus der Auslandstätigkeit resultierenden Werbungskosten (Reisekosten, Familienheimfahrten, doppelte Haushaltsführung) bei der Arbeitnehmerveranlagung berücksichtigt werden.

Diese für Arbeitnehmer nachteiligen Folgen sind – insbesondere im Lichte der sachlichen Rechtfertigung der Regelung – ihren Vorteilen entgegenzusetzen.

Übergangsregelung für 2012

Im Interesse des Vertrauensschutzes soll die bestehende und mit 2012 auslaufende Rechtslage für jene Arbeitnehmer weiter bestehen bleiben, die von der Neuregelung nicht profitieren können, weil sie an einem Einsatzort tätig sind, der nicht mehr als 400 Kilometer weit entfernt liegt. Dementsprechend bleiben in diesen Fällen (nur) im Jahr 2012 33% der Bezüge für die begünstigte Auslandstätigkeit steuerfrei.