Die Übergangsregelung bezüglich Steuerbefreiung für „Auslandsmontagen“ soll durch eine unions- und verfassungsrechtskonforme Dauerregelung abgelöst werden.

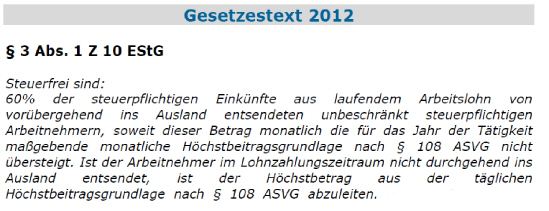

Es bleiben ab dem Kalenderjahr 2012 60% der steuerpflichtigen Einkünfte aus laufendem Arbeitslohn von vorübergehend ins Ausland entsendeten unbeschränkt steuerpflichtigen Arbeitnehmern steuerfrei, soweit dieser Betrag die monatliche Höchstbemessungsgrundlage nach §108 nach ASVG nicht übersteigt. Dieser steuerfreie Betrag ist mit Höchstbeitragsgrundlage zur Sozialversicherung (2012: 4.230,- p.m.) gedeckelt.

![]() Ist der Arbeitnehmer im Lohnzahlungszeitraum nicht durchgehend ins Ausland entsendet, ist der Höchstbeitrag aus der täglichen Höchstbeitragsgrundlage nach § 108 ASVG abzuleiten.

Ist der Arbeitnehmer im Lohnzahlungszeitraum nicht durchgehend ins Ausland entsendet, ist der Höchstbeitrag aus der täglichen Höchstbeitragsgrundlage nach § 108 ASVG abzuleiten.

Die Befreiung steht nur für jene Einkünfte zu, die für eine Leistungserbringung aufgrund der Auslandsentsendung bezogen werden, und bezieht sich auf die steuerpflichtigen laufenden Einkünfte (somit nach Abzug der SV). Sonstige Bezüge gemäß § 67 EStG sind von der Befreiung nicht erfasst.

Voraussetzungen

Für die Steuerfreiheit bestehen folgende Voraussetzungen:

Die Entsendung erfolgt

von einem Betrieb oder einer Betriebsstätte eines in einem Mitgliedstaat der EU, einem Staat der EWR oder der Schweiz ansässigen Arbeitgebers, oder

von einer in einem Mitgliedstaat der EU, einem Staat der EWR oder der Schweiz gelegenen Betriebsstätte eines in einem Drittstaat ansässigen Arbeitgebers.

an einen Einsatzort, der mehr als 400 Kilometer Luftlinie vom nächstgelegenen Punkt des österreichischen Staatsgebietes entfernt liegt.

nicht in einer Betriebsstätte des Arbeitgebers bzw. des Beschäftigers.

Die Entsendung erfolgt ununterbrochen für einen Zeitraum von mindestens einem Monat.

Die Tätigkeit des entsendeten Arbeitnehmers im Ausland ist ihrer Natur nach nicht auf Dauer angelegt.

Die im Ausland zu leistenden Arbeiten sind überwiegend unter erschwerenden Umständen zu leisten. Solche Umstände liegen insbesondere vor, wenn die Arbeiten:

in erheblichem Maß zwangsläufig eine Verschmutzung des Arbeitnehmers oder seiner Kleidung bewirken, oder

im Vergleich zu den allgemein üblichen Arbeitsbedingungen eine außerordentliche Erschwernis darstellen, oder

infolge der schädlichen Einwirkung von gesundheitsgefährdenden Stoffen oder Strahlen, von Hitze, Kälte oder Nässe, von Gasen, Dämpfen, Säuren, Laugen, Staub oder Erschütterungen oder infolge einer Sturz- oder anderen Gefahr zwangsläufig eine Gefährdung von Leben, Gesundheit oder körperlicher Sicherheit des Arbeitnehmers mit sich bringen, oder

in einem Land erfolgen, in dem die Aufenthaltsbedingungen im Vergleich zum Inland eine außerordentliche Erschwernis darstellen, oder

in einer Region erfolgen, für die nachweislich zum Beginn der Tätigkeit oder während eines gesamten Kalendermonats der Tätigkeit eine erhöhte Sicherheitsgefährdung vorliegt (insbesondere Kriegs- oder Terrorgefahr).

Diese Neuregelung kommt ab dem Kalenderjahr 2012 zur Anwendung.

Einschränkungen:

Während der Auslandsentsendung stehen die Begünstigungen für Zulagen und Zuschläge nach § 68 EStG nicht zu,

die Kosten dürfen für höchstens eine Familienheimfahrt im Monat vom Arbeitgeber getragen werden und

es dürfen keine aus der Auslandstätigkeit resultierenden Werbungskosten (Reisekosten, Familienheimfahrten, doppelte Haushaltsführung) bei der Arbeitnehmerveranlagung berücksichtigt werden.

Diese für Arbeitnehmer nachteiligen Folgen sind – insbesondere im Lichte der sachlichen Rechtfertigung der Regelung – ihren Vorteilen entgegenzusetzen.

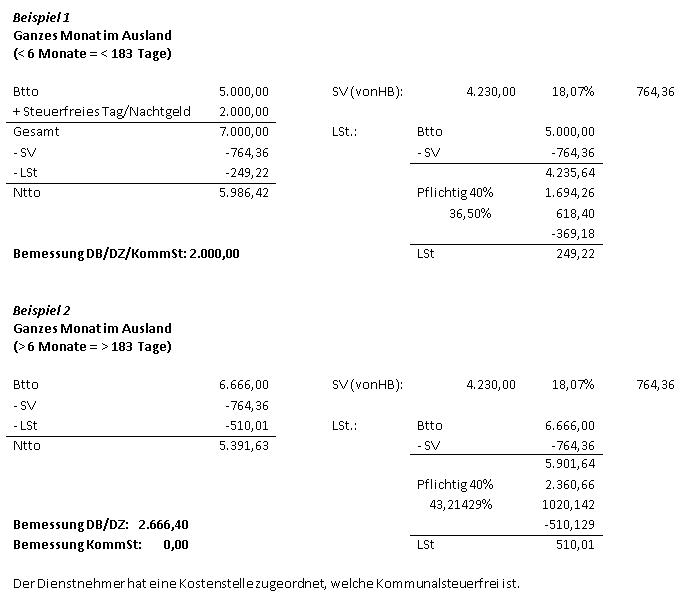

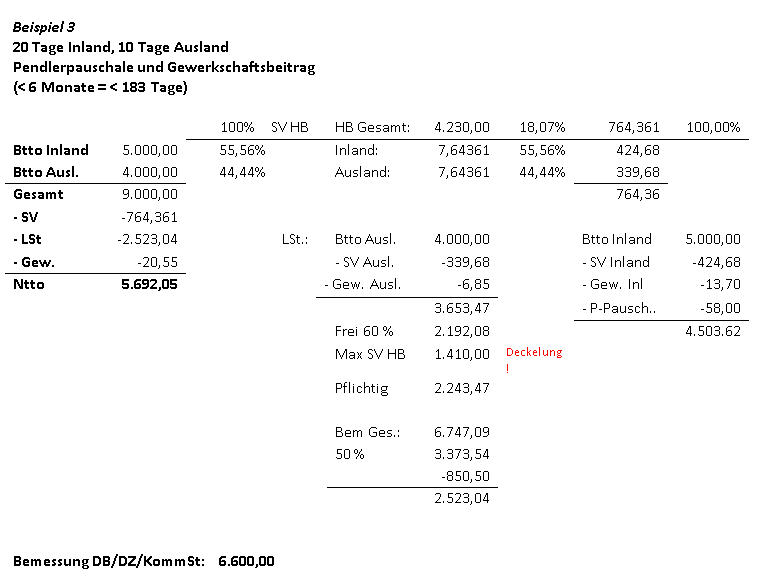

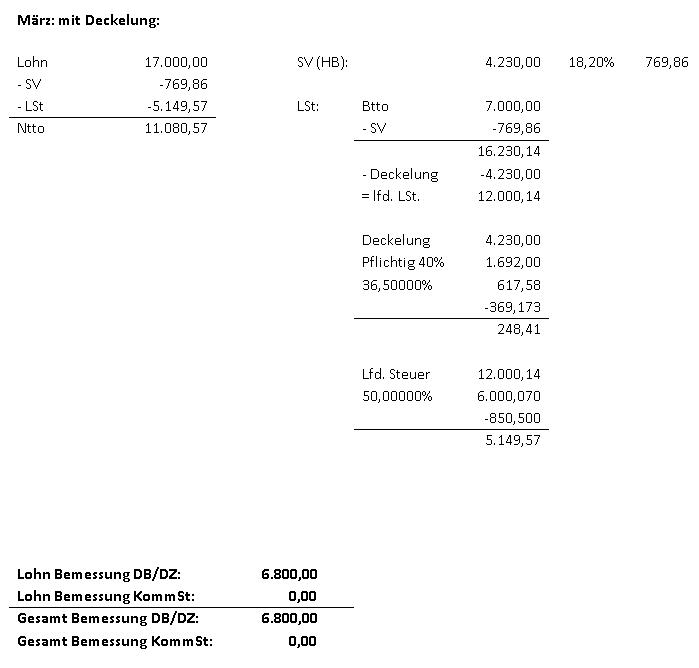

Steuerfrei sind 60 % der laufenden Bezüge für die Auslandstätigkeit. Dieser steuerfreie Betrag ist mit Höchstbeitragsgrundlage zur Sozialversicherung (2012: 4.230,- p.m.) gedeckelt.

Beginnt oder endet die Auslandstätigkeit in einem Monat, ist für die Deckelung die tägliche Höchstbeitragsgrundlage (2012: 141,-) heranzuziehen.

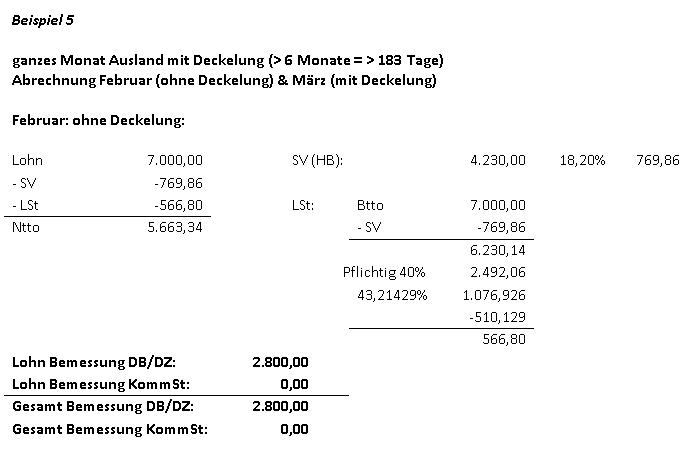

Die Deckelung greift bei Arbeitern ab einem Monatsbruttolohn von € 7.819,86 bzw. bei Angestellten ab einem Monatsbruttogehalt von € 7.814,37. Diese Beträge werden jährlich angepasst. = Höchstbeitragsgrundlage!

Beispiel für 2012:

Arbeiter: 7.819,86 = 4.230,00*100/60 + (4.230,00*18,20%)

Angestellte: 7.814,37 = 4.230,00*100/60 + (4.230,00*18,07%)

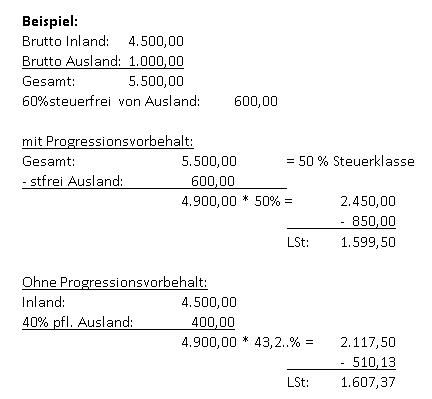

Steuerfreie Tag/Nachtgelder nach § 26 oder § 3 Abs 1 Z 16b EStG sind nicht in Berechnungsgrundlage einzubeziehen. Dadurch, dass der steuerfreie Teil nicht für die Progression beim Inlandseinkommen mitgerechnet wird, ergibt sich gegenüber 2011 (66 % steuerfrei mit Progressionsvorbehalt) eine geringere Steuerlast, solange die Deckelung nicht greift. Das heißt, dass das befreite Einkommen (Ausland) bei der Steuersatzermittlung des steuerpflichtigen Einkommens nicht mitgerechnet wird.

Bei Einsatzbeginn oder -ende während einem Kalendermonat erfolgt die Abrechnung der laufenden Bezüge nicht wie in der Vergangenheit nach der Tagestabelle, sondern nach der Monatstabelle, da kein Progressionsvorbehalt anwendbar ist (außer es greift in diesem Monat eine DBA-Befreiung).

Was ist eine DBA-Befreiung? Doppelbesteuerung entweder nach der Befreiungsmethode oder der Anrechnungsmethode. Bei der Befreiungsmethode sind die Auslandseinkünfte von der inländischen Einkommensteuer befreit. Bei der Anrechnungsmethode ist das gesamte Einkommen im Inland steuerpflichtig, die im Ausland eingehobene Steuer wird auf die Einkommensteuer angerechnet. Welche Methode gültig ist steht im jeweiligen Doppelbesteuerungsabkommen des Staates.

Die Sozialversicherungsbeiträge sind nach In- und Auslandsbezügen zu aliquotieren.

Die Pendlerpauschale ist nicht zu aliquotieren, sondern steht bei Überwiegen im Kalendermonat zur Gänze zu, sonst gar nicht.

Gewerkschaftsbeiträge sind tageweise auf In-und Ausland aufzuteilen.

Das Serviceentgelt für die E-Card kann weiterhin zur Gänze bei den steuerpflichtigen Bezügen abgesetzt werden.

![]() Sonderzahlungen (13.+14. Bezug, Prämien …) sind immer zur Gänze steuerpflichtig. Dies gilt auch dann, wenn eine Sonderzahlung aufgrund eines Sechstel-/Zwölftelüberhanges zum laufenden Tarif besteuert wird (§ 67 Abs 10 EStG).

Sonderzahlungen (13.+14. Bezug, Prämien …) sind immer zur Gänze steuerpflichtig. Dies gilt auch dann, wenn eine Sonderzahlung aufgrund eines Sechstel-/Zwölftelüberhanges zum laufenden Tarif besteuert wird (§ 67 Abs 10 EStG).

![]() 60 % der laufenden Bezüge sind von den Lohnnebenkosten (DB/DZ/KommSt) befreit.

60 % der laufenden Bezüge sind von den Lohnnebenkosten (DB/DZ/KommSt) befreit.

Die Deckelung mit der SV-Höchstbemessungsgrundlage gilt hier allerdings nicht. Sonderzahlungen sind voll DB/DZ/KommSt-pflichtig.

![]() Der LST-Prozentsatz ist im In- & Ausland gleich. Man muss die Bemessung addieren, und von

Der LST-Prozentsatz ist im In- & Ausland gleich. Man muss die Bemessung addieren, und von

dem Gesamtbetrag die LSt-Betrag lt. Tabelle nehmen.

Die KommSt entfällt jedoch zur Gänze, wenn ein Dienstnehmer auf einer ausländischen Betriebsstätte i.S. des KommStG des Arbeitgebers eingesetzt wird. Baustellen gelten für die KommSt dann als Betriebsstätten, wenn die Baustellendauer 6 Monate überstiegen hat oder voraussichtlich übersteigen wird. Dies gilt auch für beschränkt steuerpflichtige Mitarbeiter!

Achtung: Die Arbeitskräfteüberlassung begründet für den Überlasser als Arbeitgeber keine Betriebsstätte, weshalb überlassene Arbeitnehmer weiterhin KommSt-pflichtig bleiben, egal wie lange der Einsatz des betroffenen Mitarbeiters bzw. die Baustelle dauert.

Beispiel:

Dauer der Baustelle in Frankreich: 8 Monate; Unabhängig von einer etwaigen Lohnsteuerpflicht in Frankreich sind alle dieser KommSt-Betriebsstätte zuzuordnenden Mitarbeiter in Österreich zur Gänze von der KommSt befreit. Werden auf dieser Baustelle auch Leasingmitarbeiter eingesetzt, sind diese jedoch mit 40 % der Bezüge KommSt-pflichtig.

Beim DB/DZ ist eine derartige gänzliche Befreiung bei Baustelleneinsätzen normalerweise nicht möglich. Einzig bei ausländischer Sozialversicherungspflicht nach der EU-VO 883/2004 entfällt der DB/DZ.

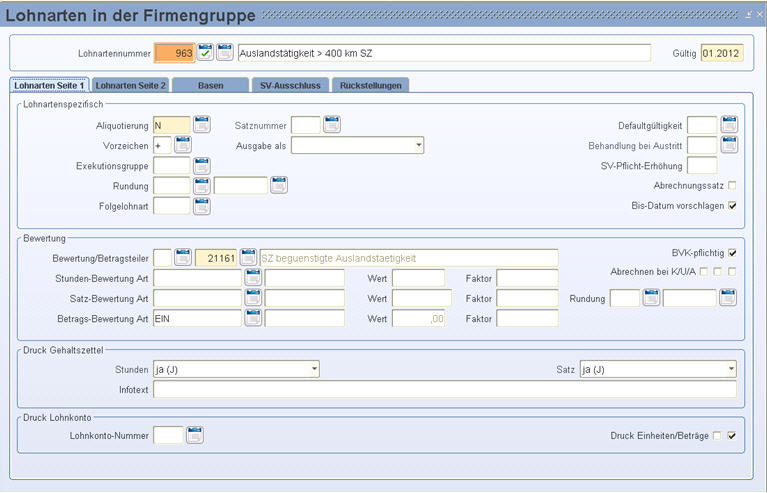

Lohnarten

In der LHR Personalverrechnung legen Sie Lohnarten mit Vorzeichen „+“ mit folgenden Betragsteilern:

|

Beschreibung |

Teiler |

|

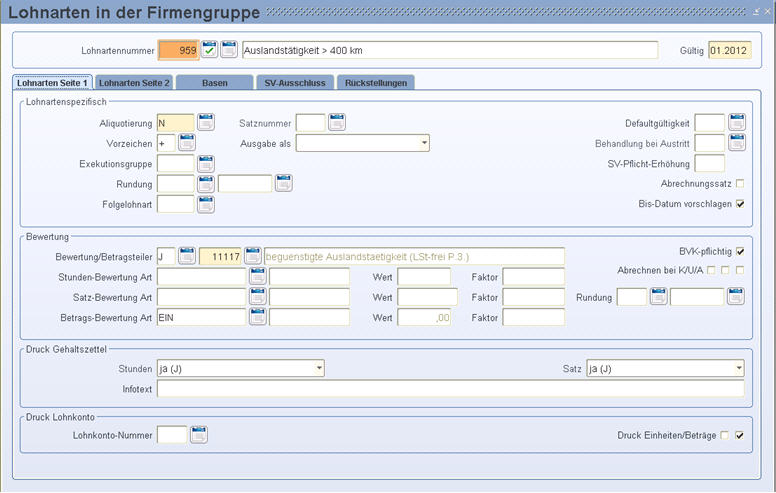

begünstigte Auslandstätigkeit laufende Bezüge ab 400 km |

10017 beguenstigte Auslandstaetigkeit (LSt-frei P.3.) |

|

begünstigte Auslandstätigkeit sonstige Bezüge ab 400 km |

20061 SZ beguenstigte Auslandstaetigkeit |

bisherige Teiler

|

Beschreibung |

Teiler |

|

Auslandstätigkeit laufende Bezüge bis 400 km |

10011 begünstigte Auslandstätigkeit § 3 Übergangsregelung |

|

Auslandstätigkeit sonstige Bezüge bis 400 km |

20060 Sonderzahlung begünstigte Auslandstätigkeit § 3 Übergangsregelung |

|

Auslandstätigkeit Urlaubsersatzleistung Lohnsteuerlohnart |

60 Urlaubsersatzleistung begünstigte Auslandstätigkeit § 3 |

Auf Seite 2 im Lohnartenstamm können Sie ein FiBu-Konto hinterlegen und entscheiden, ob diese Lohnart in die Kostenrechnung einfließen soll.

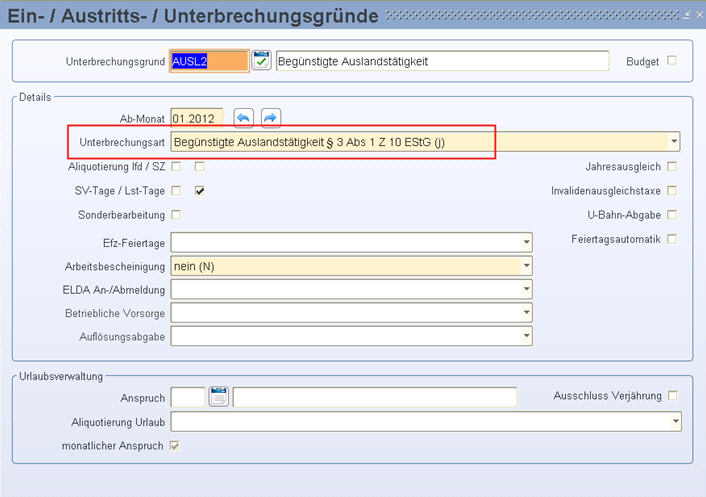

Ein-/Austritt-/Unterbrechungsgrund

Legen Sie einen neuen Unterbrechungsgrund für die begünstigte Auslandstätigkeit wie folgt an (wenn noch nicht angelegt):

(Stammdatenmenü/Allgemein/Ein-/Austritt-/Unterbrechungsgründe)

Der bisherige Grund wird umbenannt auf „Begünstigte Auslandstätigkeit § 3 Abs 1 Z10 EStG Übergangsregelung bis 12.2012 (f)“.

![]() Diesen Unterbrechungsgrund erfassen Sie in den Eintrittsdaten für betroffene Dienstnehmer für die Zeit der Auslandstätigkeit (Zeitraum!). Andernfalls kann das Programm die Lohnsteuertage, die ein Dienstnehmer im Ausland war, nicht eruieren und die Berechnung nicht durchführen. Es erfolgt bei diesem Zeitraum keine Überprüfung auf eine Überschneidung mit anderen Zeiträumen, jedoch ob der Zeitraum aktiv ist.

Diesen Unterbrechungsgrund erfassen Sie in den Eintrittsdaten für betroffene Dienstnehmer für die Zeit der Auslandstätigkeit (Zeitraum!). Andernfalls kann das Programm die Lohnsteuertage, die ein Dienstnehmer im Ausland war, nicht eruieren und die Berechnung nicht durchführen. Es erfolgt bei diesem Zeitraum keine Überprüfung auf eine Überschneidung mit anderen Zeiträumen, jedoch ob der Zeitraum aktiv ist.

![]() Betroffene Dienstnehmer rollen Sie auf, indem Sie z.B. einen persönlichen Satz ab 01.2012 ändern und wieder zurückändern. Um betroffene Dienstnehmer herauszufinden, fragen Sie in der Eintrittsdaten Schnellerfassung den neu angelegten Ein-/Austritts-/Unterbrechungsgrund ab.

Betroffene Dienstnehmer rollen Sie auf, indem Sie z.B. einen persönlichen Satz ab 01.2012 ändern und wieder zurückändern. Um betroffene Dienstnehmer herauszufinden, fragen Sie in der Eintrittsdaten Schnellerfassung den neu angelegten Ein-/Austritts-/Unterbrechungsgrund ab.

Kommunalsteuer

Kommunalsteuerbefreite DN (länger als 6 Monate im Ausland mehr als 183 Tage)

Dazu legen Sie eine eigene kommunalsteuerbefreite Kostenstelle an (Stammdatenmenü/Firma/Texte/Kostenstellen). Dabei beachten Sie, dass im linken unteren Bereich unter „KSt-Pflichtigkeit“ das Kontrollkästchen für die Kommunalsteuer zu deaktivieren ist.

Diese Kostenstelle ist dem Dienstnehmer in der Kostenstellenaufteilung zuzuweisen.

Für diese Baustelle wird eine eigene Kostenstelle angelegt. Diese Kostenstelle wird als Kommunalsteuer-befreit markiert.

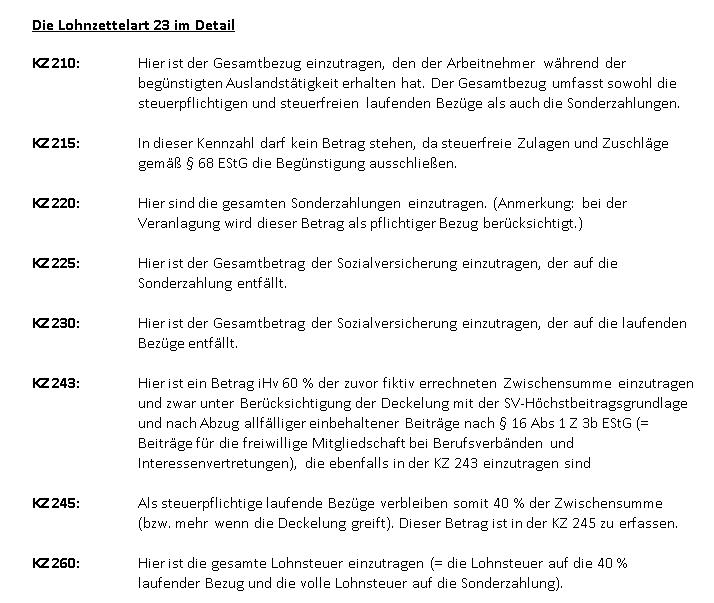

Für die begünstigte Auslandstätigkeit wurde die neue Lohnzettelart 23 geschaffen, die ab 2013 die für die Übergangregelung des BBG 2011 anzuwendende Lohnzettelart 2 ersetzen wird.

Grundsätzlich ist Lohnzettelart 23 so auszufüllen, wie dies im Jahr 2011 für die Lohnzettelart 2 gilt. Es ist also der Gesamtbezug (pflichtiger und freier Teil sowie die während des begünstigten Zeitraumes zufließenden Sonderzahlungen) auf diesem Jahreslohnzettel einzutragen.

Bei mehreren begünstigten Tätigkeiten in einem Jahr ist nur ein Jahreslohnzettel auszustellen. Der am Lohnzettel anzuführende Zeitraum ist – analog wie am Inlandslohnzettel (Lohnzettelart 1) – bei Ganzjahresbeschäftigung: 1.1. – 31.12.

![]() Im Jahr 2012 kann es vorkommen, dass ein Dienstnehmer die Auslandstätigkeit Übergangsregelung sowie die Auslandstätigkeit über 400 km hat. Hier ist für die Auslandstätigkeit unter 400km der Lohnzettel 2 auszufüllen, und für die Tätigkeit über 400km die Lohnzettelart 23. Ab 01.01.2013 gibt es dann nur mehr die Lohnzettelart 23, diese ersetzt die Lohnzettelart 2.

Im Jahr 2012 kann es vorkommen, dass ein Dienstnehmer die Auslandstätigkeit Übergangsregelung sowie die Auslandstätigkeit über 400 km hat. Hier ist für die Auslandstätigkeit unter 400km der Lohnzettel 2 auszufüllen, und für die Tätigkeit über 400km die Lohnzettelart 23. Ab 01.01.2013 gibt es dann nur mehr die Lohnzettelart 23, diese ersetzt die Lohnzettelart 2.

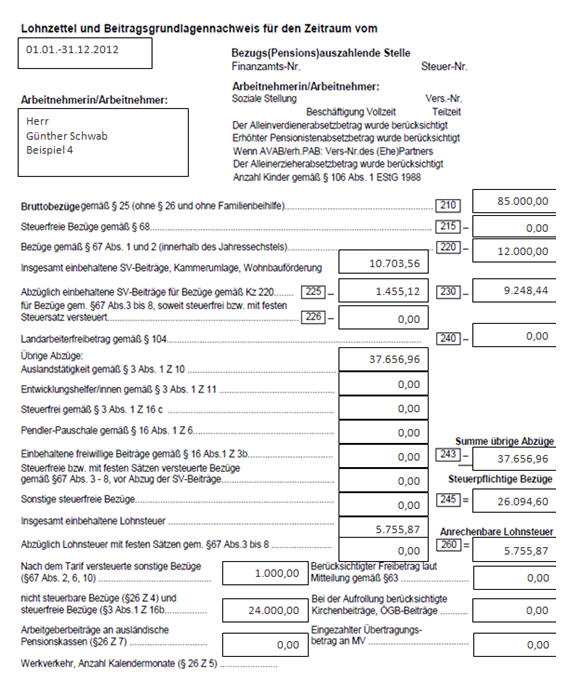

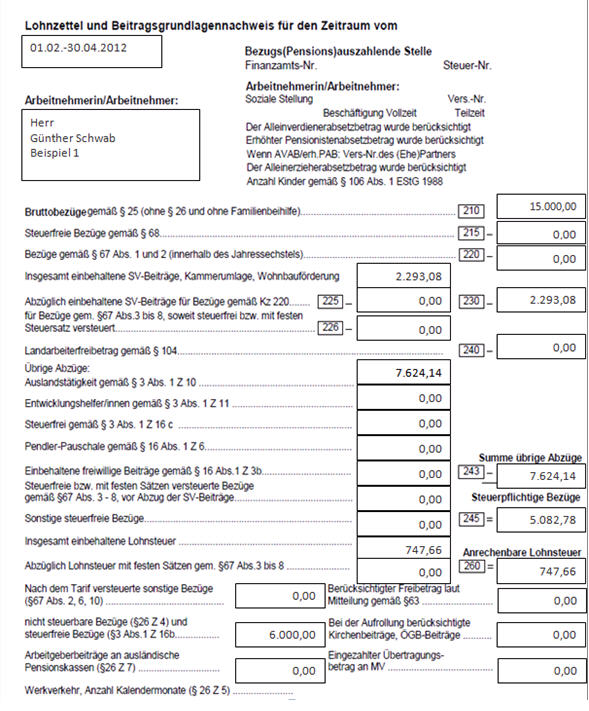

Jahreslohnzettel zu Beispiel 1:

Angenommen Dienstnehmer von Februar bis April 2012 im Ausland

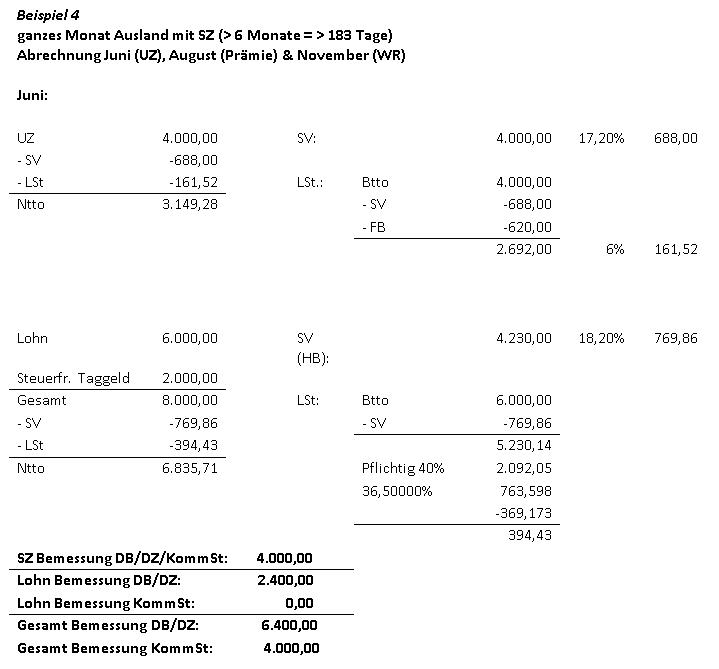

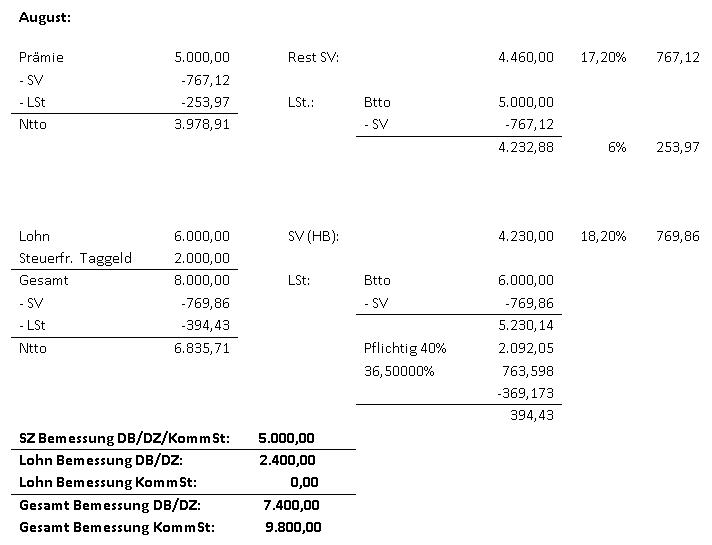

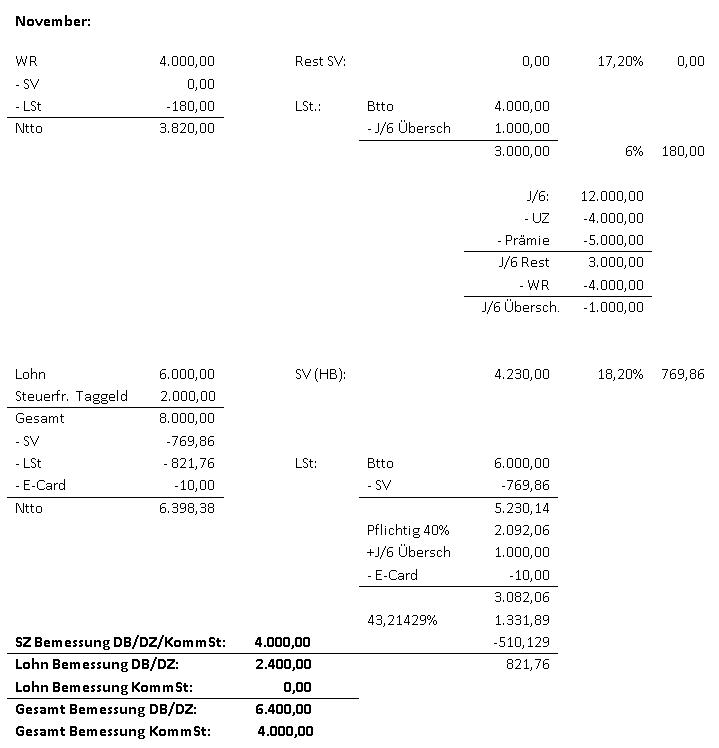

Jahreslohnzettel zu Beispiel 4 (SZ & J/6 Überschreitung):

DN im Jahr 2012 im Ausland;