In diesem Topic finden Sie eine Anleitung bzw. Tipps für die Jahressechstel-/Kontrollsechstelberechnung.

Wenn der variable Parameter „LS: Abr_Kontrollseschstel_lfd“ bei Ihnen auf „J“ gesetzt ist, wird das Kontrollsechstel monatlich gerechnet.

Wenn der variable Parameter nicht vorhanden oder auf „N“ ist, wird das Kontrollsechstel beim letzten laufenden Bezug des Kalenderjahres gerechnet.

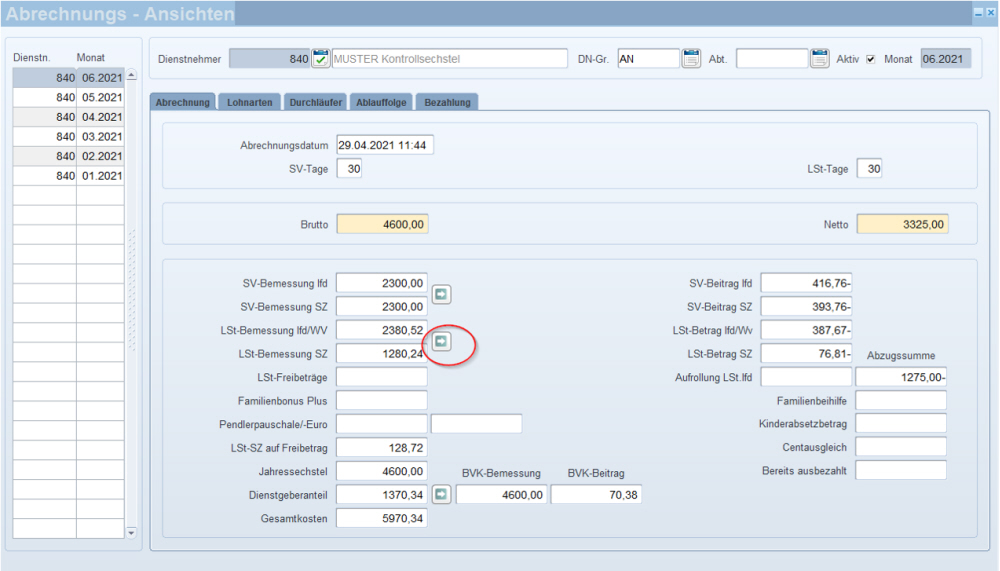

Ob das Programm das reguläre Jahressechstel oder das Kontrollsechstel rechnet, sehen Sie in der Abrechnungsmaske – Button „Pfeil nach rechts“ LSt-Details:

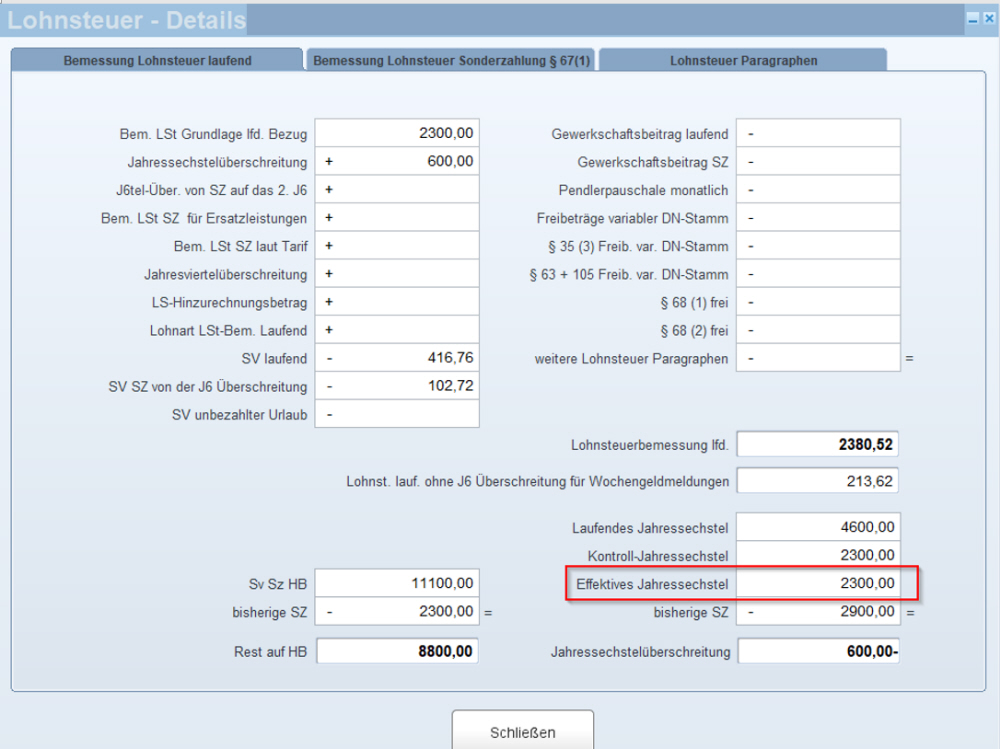

Im Feld „Effektives Jahressechstel“ ist das Sechstel angeführt, das für die Berechnung herangezogen wird. In diesem Beispiel ist es das „Kontroll-Sechstel“ da der variable Parameter „LS: Abr_Kontrollsechstel_lfd“ auf „J“ ist und keine Ausnahmetatbestände bestehen:

Wenn das Kontrollsechstel monatlich gerechet wird (der variable Parameter "LS: Abr_Kontrollsechstel_lfd" ist auf "J") und beim Dienstnehmer besteht im Laufe des Kalenderjahres ein Ausnahmetatbestand (tritt z.B: aus oder geht z.B: in die Karenz nach MSchG), dann wird das Kontrollsechstel zurückgerechnet. In der Abrechnungsansicht - LSt Details Button wird in diesem Fall das falsche Effektivsechstel angezeigt (= das Kontrollsechstel anstelle des regulären Sechstels). Hierbei handelt es sich aber nur um einen Anzeigefehler, da die Berechnung trotzdem stimmt.

Wenn das Kontrollsechstel monatlich gerechet wird (der variable Parameter "LS: Abr_Kontrollsechstel_lfd" ist auf "J") und beim Dienstnehmer besteht im Laufe des Kalenderjahres ein Ausnahmetatbestand (tritt z.B: aus oder geht z.B: in die Karenz nach MSchG), dann wird das Kontrollsechstel zurückgerechnet. In der Abrechnungsansicht - LSt Details Button wird in diesem Fall das falsche Effektivsechstel angezeigt (= das Kontrollsechstel anstelle des regulären Sechstels). Hierbei handelt es sich aber nur um einen Anzeigefehler, da die Berechnung trotzdem stimmt.

Um das Kontrollsechstel oder das Jahressechstel besser nachzuvollziehen, gehen Sie wie folgt vor:

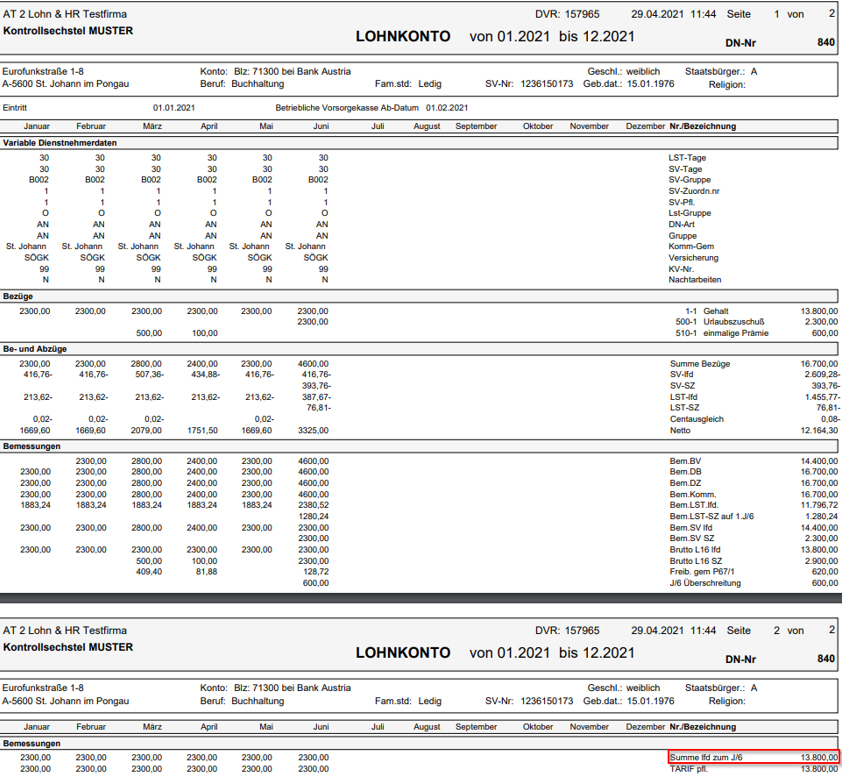

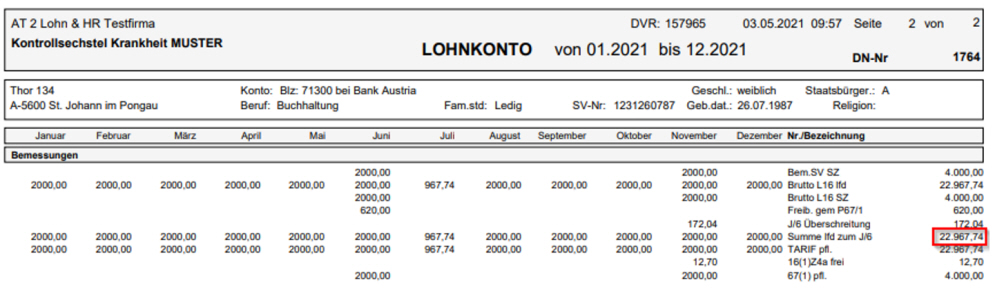

Drucken Sie das Lohnkonto aus und rechnen mit dem Wert „Summe lfd. zum J/6“.

Auch wenn Sie nur eine Probeabrechnung für das laufende Monat gestartet haben, sehen Sie am Lohnkonto die bisherige Echtabrechnung von den Vormonaten und können die "Summe lfd. zum J/6" zum lauenden Bezug bzw. zur Differenz von der Probeabrechnung dazuzählen.

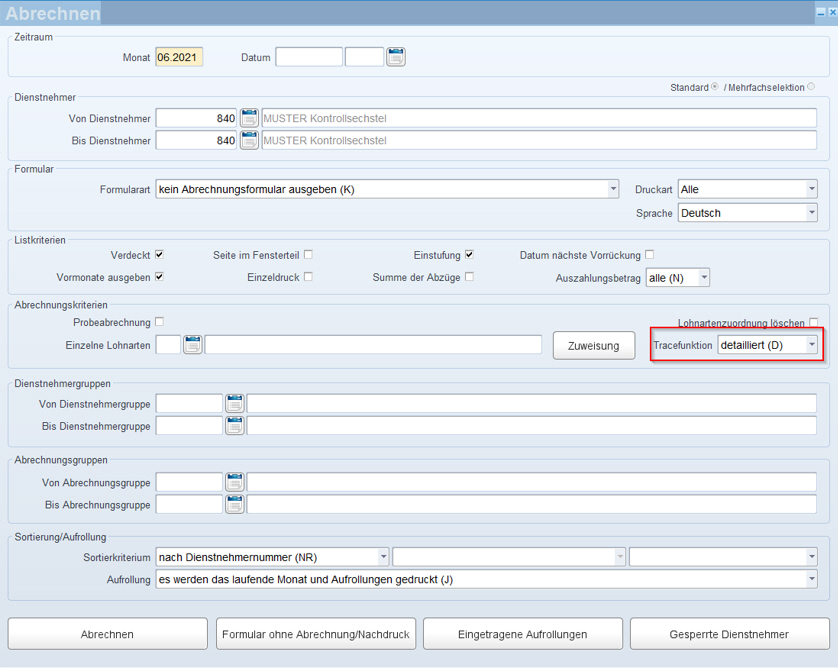

Rechnen Sie den Dienstnehmer mit der Tracefunktion ab. Löschen Sie vorher die vorhandenen Protokolldateien aus dem Eurolohn/work Verzeichnis.

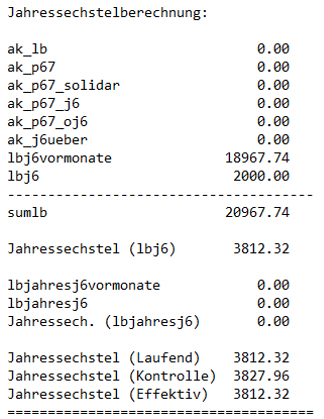

Sehen Sie anschließend in der Protokolldatei „abrechnung.lst“ im Eurolohn/Work Verzeichnis im Absatz „Jahressechstelberechnung:“, welches Sechstel das Programm in der Zeile „Jahressechstel (Effektiv)“ verwendet.

In diesem Beispiel wird gerechnet:

„Summe lfd. zum Jahressechstel“: € 13.800 / 6 = € 2.300

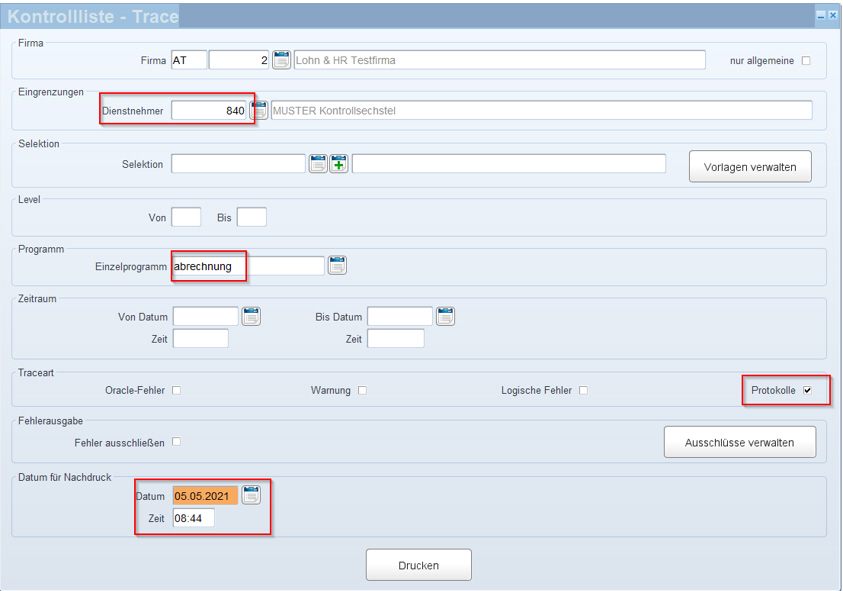

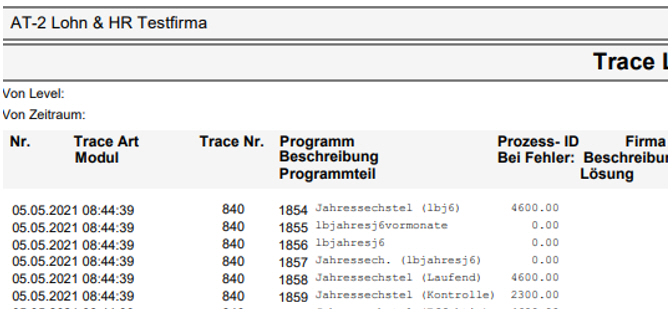

Wenn Sie keinen Zugriff auf das Eurolohn Verzeichnis haben (zb Rechenzentrumskunden), dann drucken Sie die Protokolle unter Systemverwaltung/Abfragen/Trace wie folgt:

Anschließend öffnet sich das Protokoll als .PDF Datei in der Sie nach „Jahressechstelberechnung“ suchen können:

Achten Sie darauf, dass bei Austritten während des Jahres mit den Lohnsteuertagen gerechnet werden muss, zB bei einem Austritt am 15.05.2021 dividieren Sie durch 135 Tage und multiplizieren mit 30, auch wenn eine Urlaubsersatzleistung im Austrittsmonat anfällt.

Achten Sie darauf, dass bei einer Urlaubsersatzleistung ein Sechstel von der Urlaubsersatzleistung laufend dazugezählt werden muss.

Damit bei Kurzarbeit das Jahressechstel um 15% erhöht wird, geben Sie beim variablen Parameter „LS: Kurzarbeit_Unterbrechung“ die Kurzarbeit Unterbrechung ein, Beispiel:

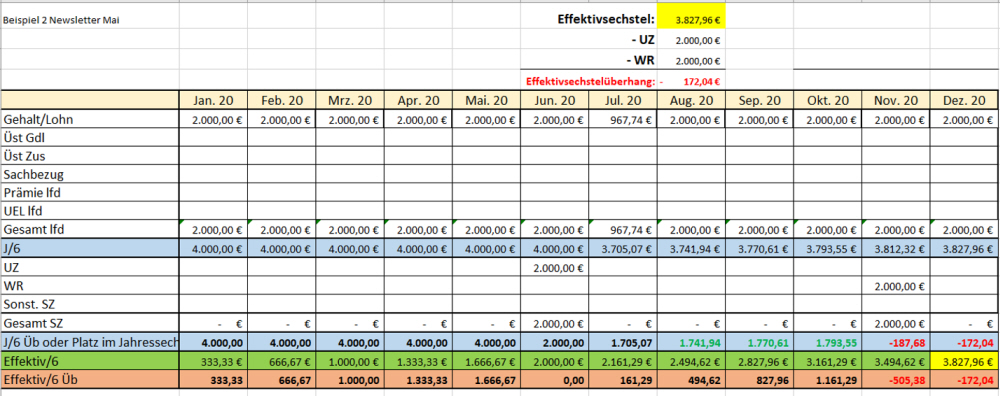

Hier ist noch ein Beispiel, bei dem das Kontrollsechstel aufgrund der Krankheit unter 100% eigentlich nicht gerechnet werden darf (= Ausnahmetatbestand), aber dadurch dass das Kontrollsechstel im 12.2021 höher als das reguläre Jahressechstel im 11.2021 ist, muss es im 11.2021 herangezogen werden (= Günstigkeitsprinzip).

Der Dienstnehmer hat im Juli 2021 aufgrund der Krankheit weniger an laufenden Bezügen gekommen. Im November wird eine Sonderzahlung ausbezahlt.

Mit der 12.2021 Abrechnung wird der 11.2021 aufgrollt.

Um zu sehen, wie hoch das Jahressechstel im November ist, starten Sie eine Abrechnung für 12.2021 mit der Tracefunktion und blättern Sie in der Protokolldatei "abrechnung.lst" zum Zeitraum "Monat: 20211101" und dem Bereich "Jahressechstelberechnung".

Berechnung: € 22.967,74 / 6 = € 3.827,96

Reguläres Jahressechstel wäre im November: € 3.812,32. Kontrollsechstel von 12.2021 ist höher - deswegen dieses heranziehen (€ 3.827,96).

Einsetzen der Werte in die Sechstelberechnung Vorlage ergibt auch das Kontrollsechstel vom 12.2021.

Seit 1. Jänner 2021 kann es sein, dass die Anwendung der "Freigrenze" nachträglich wegfällt, obwohl es zu keiner weiteren Auszahlung eines sonstigen Bezuges im Kalenderjahr kam bzw. kommt.

Beispiele und mehr Informationen dazu finden Sie hier: https://pv-forum.ars.at/post/möglicher-nachträglicher-wegfall-der-freigrenze-bei-sonstigen-bezügen-bei-anwendung-des-kontrollsechstels-stellungnahme-der-finanzverwaltung-12244199?pid=1331642804

Beispiel 1 aus dem PV Forum:

Eintritt im August 2021.

Das reguläre Jahressechstel steigt monatlich an.

Im August beträgt es 300 im Oktober 1800 und im Dezember 2900.

Im Oktober erhält der DN die einzige Sonderzahlung in Höhe von 2800 (anteilige UZ und WR)

Lösung:

Seit 2021 muss trotz Nichtauszahlung einer Sonderzahlung im Dezember die Freigrenze verworfen und die gesamten 2.800,00 Euro mit 6% besteuert werden.

Fiktives Beispiel:

Eintritt im November 2021

Reguläres Jahressechstel ist im November 1.272,73 -> unter der Freigrenze § 67 (1).

Im Dezember ist das Kontrollsechstel 2.333,33 Euro.

Im November erhält der DN die einzige Sonderzahlung in Höhe von 2.333,33 Euro.

Lösung:

Im November 2021 wird zuerst die Freigrenze gewährt.

Mit der Dezember 2021 Abrechnung muss der November 2021 so aufgerollt werden, dass die kompletten 2.333,33 Euro mit 6 % versteuert werden.