Rechtsgrundlage für die gesetzliche Abfertigung ist für

Arbeiter - das Arbeiterabfertigungsgesetz (ArbAbfG), Bundesgesetz vom 23. Februar 1979, BGBl 1979/107, in der jeweils geltenden Fassung

Angestellte - das Angestelltengesetz (AngG), Bundesgesetz vom 11 Mai 1921, BGBl 1921/292, in der jeweils geltenden Fassung.

Diese Bestimmungen gelten nur für Dienstverhältnisse,

deren vertraglich vereinbarter Beginn vor dem 1. Jänner 2003 liegt und

soweit nicht durch einen Vollübertritt bzw. durch einen Teilübertritt für die Zeit danach das Betriebliche Mitarbeitervorsorgegesetz zur Anwendung kommt.

Sie benötigen die Berechtigung Lohnarten und Formeln im LHR Lohn anzulegen. Ansonsten wenden Sie sich bitte an Ihren Systemadministrator.

Beim Dienstnehmer hinterlegen Sie die Abfertigungsregelung in der Maske Variable Dienstnehmerdaten - Seite 2 im Feld "Abfertigungsregel". Für die alte Abfertigungsregelung hinterlegen Sie in diesem Feld "alte Abfertigungsregel (A)".

Die gesetzliche Abfertigung beträgt ein Vielfaches des Entgelts, das dem Angestellten (Arbeiter) für den letzten Monat des Dienstverhältnisses gebührt.

Die gesetzliche Abfertigung beträgt bei einer ununterbrochenen Dauer des Dienstverhältnisses von

3 Jahren - 2 Monatsentgelte,

5 Jahren - 3 Monatsentgelte,

10 Jahren - 4 Monatsentgelte,

15 Jahren - 6 Monatsentgelte,

20 Jahren - 9 Monatsentgelte,

25 Jahren - 12 Monatsentgelte.

Um diese Regelung im LHR Lohn aufzubauen, sind die unten angeführten Schritte notwendig.

1. Suchen Sie sich eine freie Lohnartennummer. Sollten Sie mit Nummernkreisen arbeiten, wählen Sie eine freie Nummer in einem Bereich, in den die Lohnart logisch passt.

Achten Sie auch darauf, dass die Lohnarten am Lohn-/Gehaltszettel sortiert nach Nummern ausgegeben werden.

Beispiel: Die Lohnarten für den Urlaubszuschuß und Weihnachtsremuneration haben die Nummern 500 und 501. In diesem Fall würde sich die Lohnart 502 anbieten.

2. Öffnen Sie abhängig von Ihren Anforderungen den Lohnartenstamm auf der entsprechenden Ebene.

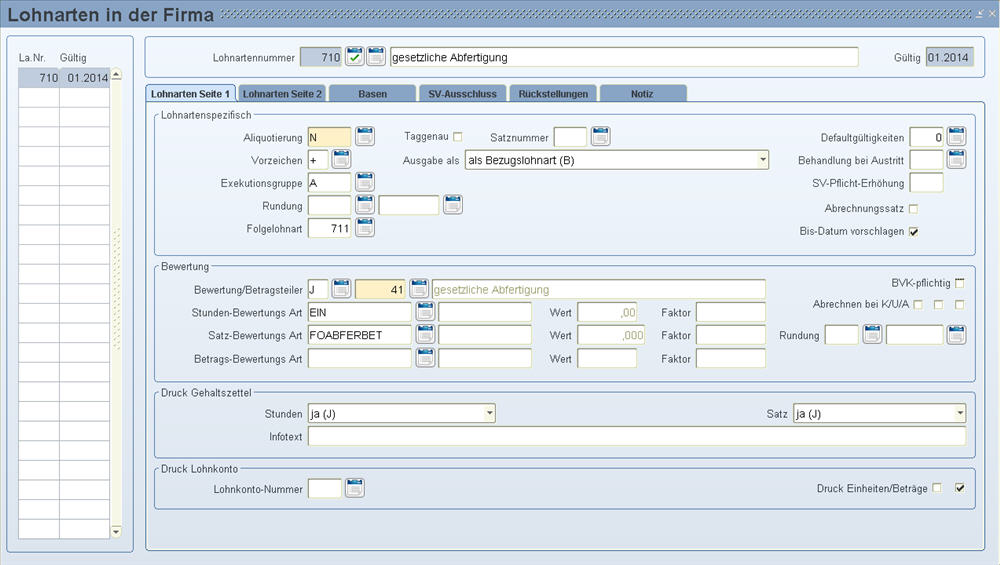

3. Lohnart gesetzliche Abfertigung anlegen: Legen Sie die neue Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Bezug |

|

Exekutionsgruppe: |

A |

Wenn Sie in Ihrer Firma Exekutionen verwalten, tragen Sie hier ein "A" ein. Ansonsten lassen Sie dieses Feld leer - weiter unten finden Sie die Information warum. |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart : |

|

Im Schritt 6 wird für die Vervielfachermethode eine Folgelohnart gesetzt. |

|

41 |

gesetzliche Abfertigung |

|

|

Stunden-Bewertungs Art: |

EIN |

Die Einheiten sind bei der gesetzlichen Abfertigung die Anzahl der Monatsentgelte. Diese können Sie händisch erfassen, oder im Schritt 4 durch eine Formel ersetzen. |

|

Satz-Bewertungs Art: |

EIN |

Diesen Wert ersetzen Sie später durch eine Formel. Hier wird das Monatsentgelt im Schritt 5 errechnet. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die gesetzliche Abfertigung ein. |

|

J/S |

J = In die Kostenstellenaufteilung |

Die restlichen Felder füllen Sie nach Bedarf aus und speichern Sie die Lohnart.

Beispiel:

![]() Wenn Sie in Ihrer Firma keine Exekutionen im LHR Lohn verwalten, lassen Sie das Feld "Exekutionsgruppe" leer.

Wenn Sie in Ihrer Firma keine Exekutionen im LHR Lohn verwalten, lassen Sie das Feld "Exekutionsgruppe" leer.

Wenn Sie Exekutionen verwalten, dann geben Sie die Lohnart Abfertigung immer mit Einheiten (= Anzahl der Monatsentgelte) ein oder lassen diese berechnen (s. Schritt 4).

Begründung: Wenn Sie die Lohnart Abfertigung ohne Einheiten erfassen, erhalten Sie bei der Abrechnung immer die Fehlermeldung, dass das Existenzminimum nicht berechnet werden kann.

Wenn der Dienstnehmer nämlich die Lohnart Abfertigung ohne Einheiten ausbezahlt bekommt

und danach eine Exekution erhält

und die Abfertigung erhöht sich (wird aufgerollt) aus irgendeinem Grund, dann kann diese Erhöhung der Abfertigung nicht mehr richtig gepfändet werden. Deswegen gibt LHR Lohn immer eine Fehlermeldung aus, wenn Sie Exekutionen verwalten und die Abfertigung ohne Einheiten erfassen.

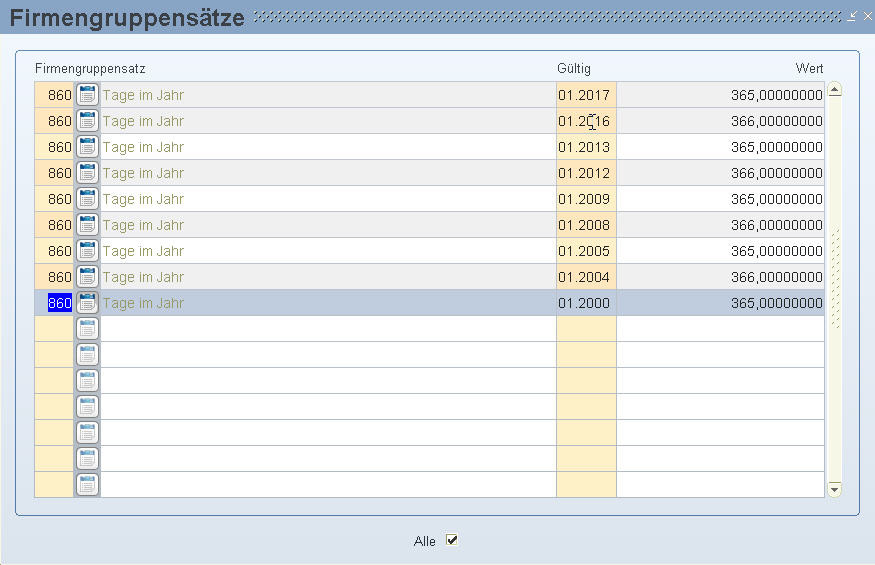

4. Stunden-Betrags-Art mit einer Formel automatisieren: Wenn Sie die Einheiten (Anzahl der Monatsentgelte) automatisieren wollen, legen Sie eine Formel (Stammdatenmenü/Lohnarten/Bewerten ...) an, die abfragt, wie lange der Dienstnehmer in der Firma beschäftigt ist. In dieser Formel wird vom Eintrittsdatum (Achtung: Nicht vom Eintritt für den Abfertigungsanspruch falls einer vorhanden ist) ausgegangen. Vom Eintrittsdatum weg werden die Tage gerechnet. Deswegen ist es notwendig in einem Firmengruppen- oder Firmensatz zu hinterlegen, ob es sich um ein Schaltjahr handelt. Den Firmengruppen- oder Firmensatz legen Sie ab dem Monat März des betroffenen Jahres an:

Beispiel:

Unterbrechungen wie Karenz, unbezahlter Urlaub, Karenz mit Bezügen werden hier allerdings nicht subtrahiert!

Zum Beispiel Formel "ABFEINH":

|

Formelwert: |

ROUND(( TAGEEINTRITT / GS860) ,0) |

-> Dieser Formelwert berechnet die Anwesenheitstage seit dem Eintrittsdatum und dividiert diese durch die aktuellen SV-Tage, da es sich um ein Schaltjahr handeln kann und rundet diesen Wert dann auf Ganze |

|

Operator |

>= |

-> kontrolliert ob die Tage seit Eintritt größer oder gleich 3 Jahre sind. |

|

Bedingung: |

3 |

-> 3 |

|

Richtig: |

FOABFEINH1 |

-> Wenn das der Fall ist, wird weiter in der Formel "ABFEINH1" kontrolliert, ob der Dienstnehmer 5 Jahre in der Firma ist. |

|

Falsch: |

0 |

-> Wenn der Dienstnehmer nicht 3 Jahre in der Firma beschäftigt ist, werden keine Einheiten gerechnet. |

Formel "ABFEINH1"

|

Formelwert: |

ROUND(( TAGEEINTRITT / GS860) ,0) |

-> Dieser Formelwert berechnet die Anwesenheitstage seit dem Eintrittsdatum und dividiert diese durch die aktuellen SV-Tage, da es sich um ein Schaltjahr handeln kann und rundet diesen Wert dann auf Ganze |

|

Operator |

>= |

-> kontrolliert ob die Tage seit Eintritt größer oder gleich 5 Jahre sind. |

|

Bedingung: |

5 |

-> 5 |

|

Richtig: |

FOABFEINH2 |

-> Wenn das der Fall ist, wird weiter in der Formel "ABFEINH2" kontrolliert, ob der Dienstnehmer 10 Jahre in der Firma ist. |

|

Falsch: |

2 |

-> Wenn der Dienstnehmer nicht 5 Jahre in der Firma beschäftigt ist, werden 2 Monatsentgelte berechnet (Weil in der vorherigen Formel ausgerechnet wurde, dass der Dienstnehmer mindestens 3 Jahre in der Firma ist). |

Formel "ABFEINH2"

|

Formelwert: |

ROUND(( TAGEEINTRITT / GS860) ,0) |

-> Dieser Formelwert berechnet die Anwesenheitstage seit dem Eintrittsdatum und dividiert diese durch die aktuellen SV-Tage, da es sich um ein Schaltjahr handeln kann und rundet diesen Wert dann auf Ganze |

|

Operator |

>= |

-> kontrolliert, ob die Tage seit Eintritt größer oder gleich 10 Jahre sind. |

|

Bedingung: |

10 |

-> 10 |

|

Richtig: |

FOABFEINH3 |

-> Wenn das der Fall ist, wird weiter in der Formel "ABFEINH3" kontrolliert, ob der Dienstnehmer 15 Jahre in der Firma ist. |

|

Falsch: |

3 |

-> Wenn der Dienstnehmer nicht 10 Jahre in der Firma beschäftigt ist, werden 3 Monatsentgelte berechnet (Weil in der vorherigen Formel ausgerechnet wurde, dass der Dienstnehmer mindestens 5 Jahre in der Firma ist). |

Legen Sie die Formel "ABFEINH3" und weitere Formeln bis zur Überprüfung mit 25 Jahren nach diesem Schema an. Hinterlegen Sie im Feld "Stunden-Bewertungs-Art" die Formel "ABFEINH" bei der Lohnart gesetzliche Abfertigung.

![]() Wenn Sie bei einem Dienstnehmer den Eintritt mit einem fiktiven Eintrittsgrund für die Abfertigung übersteuern, dann müssen Sie die Einheiten manuell eintragen.

Wenn Sie bei einem Dienstnehmer den Eintritt mit einem fiktiven Eintrittsgrund für die Abfertigung übersteuern, dann müssen Sie die Einheiten manuell eintragen.

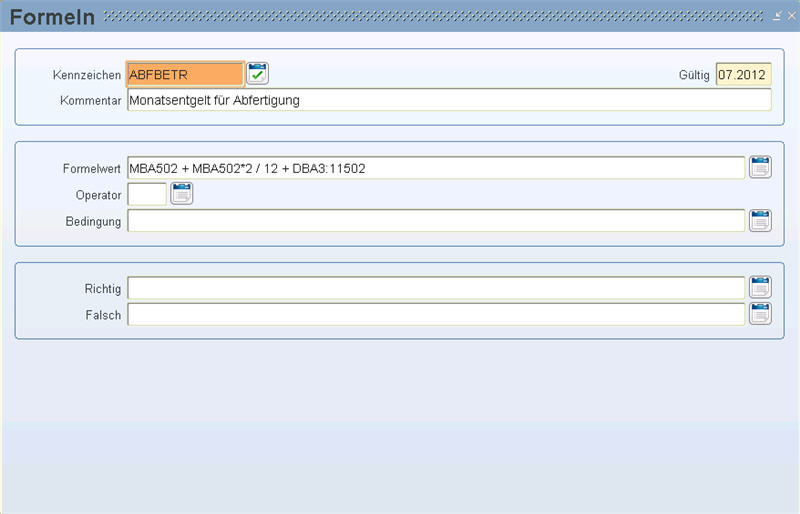

5. Satz-Bewertungs-Art mit einer Formel automatisieren: Berechnungsgrundlage für die Abfertigung ist das Entgelt für den letzten Arbeitsmonat (= fiktiver Monatsbezug). Neben diesem sind noch einzubeziehen: 13./14. Monatsgehalt, freiwillige Leistungen des Arbeitgebers, Leistungsprämien, Zuschläge und Zulagen, Provisionen, Überstundenpauschale, regelmäßige geleistete Überstunden (Durchschnitt der letzten 12 Monate), Sachbezüge.

Legen Sie dazu eine Formel (Stammdatenmenü/Lohnarten/Bewerten ...) an, die den laufenden Bezug mit den Sonderzahlungen und Durchschnitten der letzten 12 Monate von sonstigen Lohnarten summiert.

Syntax:

|

Formelwert |

Das laufende Monatsentgelt und sonstige Lohnarten vom Austrittsmonat + das laufende Monatsentgelt vom Austrittsmonat * 2/12 + der Durchschnitt der letzten 12 Monaten von sonstigen Lohnarten. |

|

Operator |

|

|

Bedingung |

|

|

Richtig |

|

|

Falsch |

|

Beispiel:

MBA502: In dieser Monatsbasis hinterlegen Sie alle Lohnarten, die im Austrittsmonat für die gesetzliche Abfertigung in das letzte Monatsentgelt fließen sollen.

MBA502 * 2 / 12: Hier werden die Bezüge der Monatsbasis 502 auf die anteilige Sonderzahlung umgerechnet. Die Sonderzahlung können Sie auch mit einer Durchschnittsbasis abfragen.

DBA3:11502: Hier werden die letzten 11 Monate für die Durchschnitte abgefragt. Es werden nur mehr die letzten 11 Monate berücksichtigt, weil das Austrittsmonat das 12. Monat ist. In dieser Durchschnittsbasis 502 hinterlegen Sie alle Lohnarten, für die ein Durchschnitt gerechnet werden soll, wie zB regelmäßig geleistete Überstunden .

6. Vervielfacher- oder Quotientenmethode: Die Vervielfacher- oder die Quotientenmethode ist bei geringer Lohnsteuer zu verwenden. Die auf die Abfertigung entfallende Lohnsteuer ist auf zwei Arten zu ermitteln, wobei auf Grund gesetzlicher Anordnung zwingend die Versteuerungsart zu wählen ist, die das für den Arbeitnehmer günstigere Ergebnis bringt.

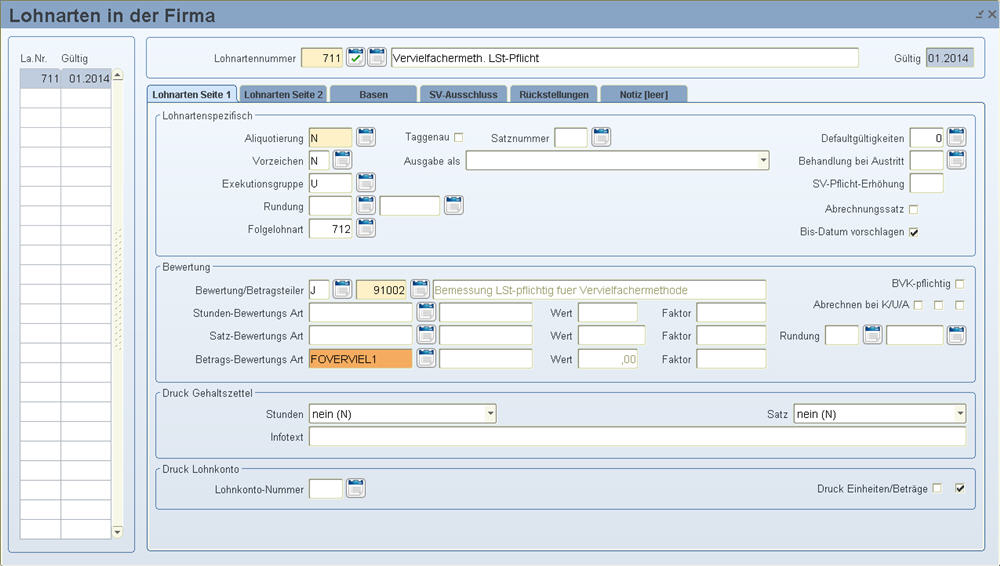

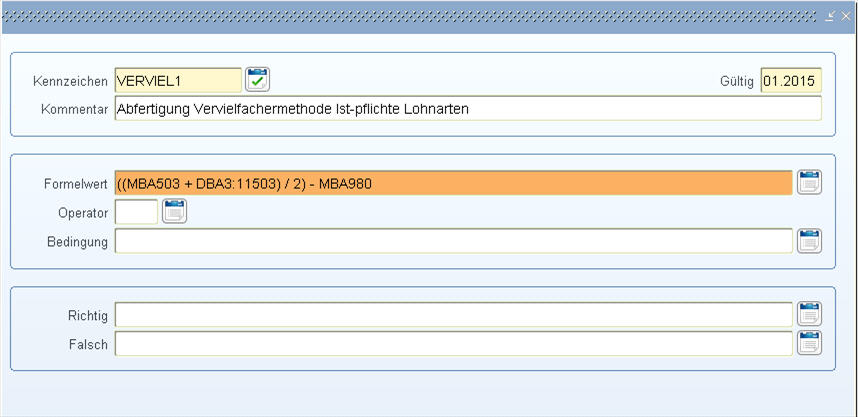

In LHR Lohn benötigen Sie für die Vervielfachermethode zwei weitere Lohnarten, die Sie bei der Lohnart Abfertigung (mit Betragsteiler 41) als Folgelohnarten hinterlegen. Diese errechnen die Lohnsteuer nach der Vervielfachermethode und vergleichen sie mit der Lohnsteuer nach 6%.

![]() Wenn der Dienstnehmer keine lohnsteuerfreien Bezüge (wie zB Gewerkschaftsbeitrag, Überstundenzuschlag) hat, dann reicht es, wenn Sie die 1. Folgelohnart aufbauen und diese bei der Lohnart Abfertigung als Folgelohnart definieren.

Wenn der Dienstnehmer keine lohnsteuerfreien Bezüge (wie zB Gewerkschaftsbeitrag, Überstundenzuschlag) hat, dann reicht es, wenn Sie die 1. Folgelohnart aufbauen und diese bei der Lohnart Abfertigung als Folgelohnart definieren.

1. Die erste Lohnart ist die Folgelohnart von der gesetzlichen Abfertigung (in Schritten 3 bis 5 angelegt) und in diese fließen alle lohnsteuerpflichtigen Lohnarten von den letzten 12 Monaten dividiert durch 12. (Von diesem "laufenden Bezug" wird dann die Steuer für den Quotienten berechnet).

Legen Sie diese wie folgt an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Lohnart ist nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Folgelohnart: |

|

Später hinterlegen Sie hier die Folgelohnart 504 für die LSt-freien Bezüge. |

|

Betragsteiler: |

91002 |

Bemessung LSt-pflichtige Lohnarten für Vervielfachermethode |

|

Betrags-Bewertungs Art: |

EIN |

Diesen Wert ersetzen Sie später durch eine Formel. |

|

FiBu: |

|

Lohnart wird nicht verbucht. |

|

Kostenrechnung: |

N |

Lohnart fließt nicht in die Kostenrechnung |

Beispiel:

In der Formel VERVIEL1 hinterlegen Sie alle lohnsteuerpflichtigen Lohnarten aus den letzten 12 Monaten:

MBA503: In dieser Monatsbasis hinterlegen Sie alle lohnsteuerpflichtigen Lohnarten, wie zB Lohn, Gehalt, Überstundengrundlohn, exklusive Sonderzahlung.

MBA980: Sollte auch die Lohnart für den Gewerkschaftsbeitrag berücksichtigt werden, benötigen Sie dafür eine eigene Basis, welche vom Formelwert abgezogen wird. Der Betrag des Gewerkschaftsbeitrags fließt in diese Basis.

DBA3:11503: Hier werden die letzten 11 Monate für die Durchschnitte abgefragt. Es werden nur mehr die letzten 11 Monate berücksichtigt, weil das Austrittsmonat das 12. Monat ist. In dieser Durchschnittsbasis 503 hinterlegen Sie die gleichen Lohnart wie in der Monatsbasis 503.

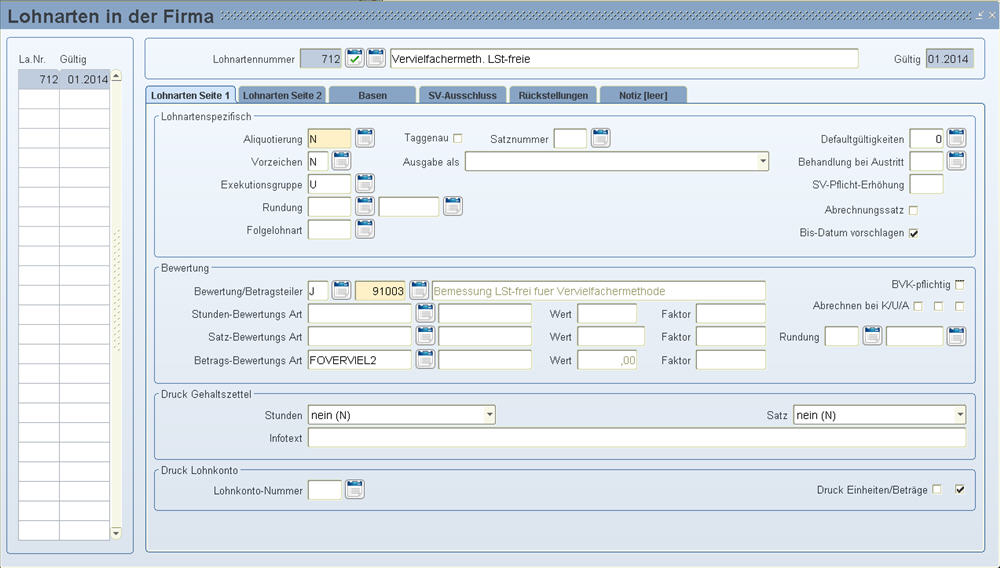

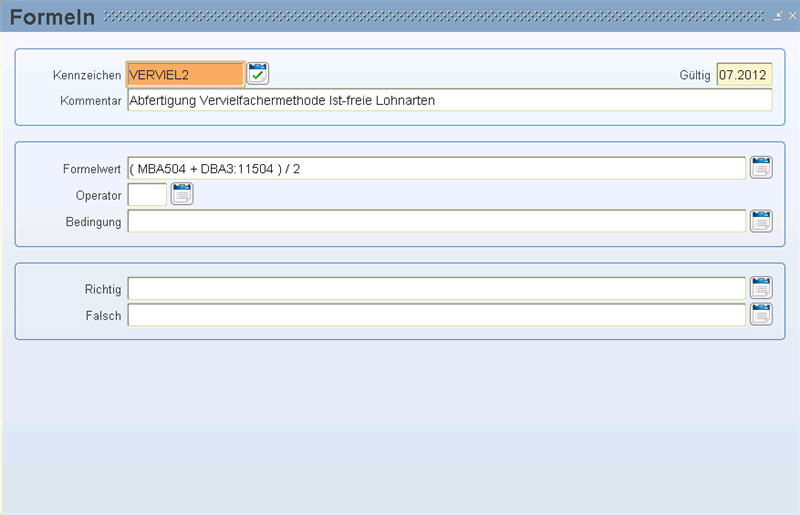

2. Die zweite Lohnart ist die Folgelohnart von der Lohnart für die Vervielfachermethode Lohnsteuerpflichtige Lohnarten (in diesem Beispiel Lohnart 503) und in diese fließen alle lohnsteuerfreien Lohnarten von den letzten 12 Monaten. Legen Sie diese wie folgt an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Lohnart ist nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

91003 |

Bemessung LSt-freie Lohnarten für Vervielfachermethode |

|

Betrags-Bewertungs Art: |

EIN |

Diesen Wert ersetzen Sie später durch eine Formel. |

|

FiBu: |

|

Lohnart wird nicht verbucht. |

|

Kostenrechnung: |

N |

Lohnart fließt nicht in die Kostenrechnung |

Beispiel:

In der Formel VERVIEL2 hinterlegen Sie alle lohnsteuerfreien Lohnarten aus den letzten 12 Monaten:

MBA504: In dieser Monatsbasis hinterlegen Sie alle lohnsteuerfreien Lohnarten, wie zB Überstundenzuschläge, Aufwandspauschalen § 26 (4) EStG, exklusive Sonderzahlung. Sollte auch die Lohnart für den Gewerkschaftsbeitrag berücksichtigt werden, hinterlegen Sie die Lohnart ebenfalls in der MBA504 bzw. in der DBA504 (wenn ein Durchschnitt benötigt wird).

DBA3:11504: Hier werden die letzten 11 Monate für die Durchschnitte abgefragt. Es werden nur mehr die letzten 11 Monate berücksichtigt, weil das Austrittsmonat das 12. Monat ist. In dieser Durchschnittsbasis 504 hinterlegen Sie die gleichen Lohnart wie in der Monatsbasis 504.

Beispiel für eine Berechnung:

Wenn Sie den Dienstnehmer mit der Tracefunktion abrechnen, ist in der abrechnung.lst so eine Berechnung zu sehen:

Lohnsteuerberechnung fuer Sonderzahlungen (ohne Jahressechstel):

abr_bemlstszO 2492.83

szO_vvgrundlage: 146.94

szO_vervielfacher: 0.00

szO_fix: 149.57

abr_lstszO: 0.00

===================================

Erläuterung:

abr_bemlstszO mit 2.492,83 Euro ist die Lohnart Abfertigung mit Betragsteiler 41.

szO_vvgrundlage mit 146,94 ist der "letzte laufende Bezug". Das ist die Lohnart mit Betragsteiler 91002 bzw. 91003. Hierbei handelt es sich somit um die LSt-Brutto Werte inklusive SV.

Das bedeutet, dass von diesem Wert noch die SV lfd. abgezogen wird und das ist dann die fiktive LSt-Bemessungsgrundlage.

SV-Freie aber LSt-pflichtige Lohnarten (Aufwandsentschädigungen) wie Fahrtkostenzuschuss und Diäten dürfen in der Bemessungsgrundlage nicht berücksichtigt werden.

szO_vervielfacher ist die Lohnsteuer vom "letzten laufenden Bezug".

Diese wird mit 6% von 2.492,83 verglichen. Die für den Dienstnehmer günstigere Variante ist bei:

"szO_fix"angeführt.

Anspruch auf freiwillige Abfertigung bedarf einer ausdrücklichen Vereinbarung zwischen Arbeitgeber und Arbeitnehmer. Solche sonstige Bezüge, die bei Beendigung des Dienstverhältnisses anfallen,

|

Viertelregelung 1. Satz |

sind mit dem Steuersatz des § 67 Abs. 1 EStG (6%) zu versteuern, soweit sie insgesamt ein Viertel der laufenden Bezüge der letzten zwölf Monate nicht übersteigen, ab 03.2014: höchstens aber auf den Betrag anzuwenden, der dem Neunfachen der monatlichen Höchstbeitragsgrundlage gemäß § 108 ASVG entspricht. Das sind im Jahr 2014 9 * 4.530,00 = 40.770,00 Euro. |

|

Zwölftelregelung 2. Satz |

Über das Ausmaß des ersten Satzes hinaus sind freiwillige Abfertigungen bei einer nachgewiesenen Dienstzeit von ... bis zur Höhe von 3 Jahren ... 2/12 5 Jahren ... 3/12 10 Jahren ... 4/12 15 Jahren ... 6/12 20 Jahren ... 9/12 25 Jahren ... 12/12 der laufenden Bezüge der letzten 12 Monate. Ab 03.2014: Ergibt sich jedoch bei Anwendung der dreifachen monatlichen Höchstbeitragsgrundlage gemäß § 108 ASVG auf die der Berechnung zu Grunde zu legende Anzahl der laufenden Bezüge ein niedrigerer Betrag, ist nur dieser mit 6% zu versteuern. mit dem Steuersatz des § 67 Abs. 1 EStG (6%) zu versteuern. |

|

Tarifregelung |

Soweit die Grenzen des ersten und zweiten Satzes überschritten werden, sind solche Bezüge wie ein laufender Bezug zu versteuern. |

![]() Die Automatisierung der Viertel- und der Zwölftelregelung wurde mit Ende 2014 programmiert. Nun wird nur mehr eine Lohnart, mit dem Betragsteiler 42 - "freiwillige Abfertigung" benötigt. Mehr dazu lesen Sie unter Themen - Gesetzesänderungen - Gesetzesänderungen 03.2014.

Die Automatisierung der Viertel- und der Zwölftelregelung wurde mit Ende 2014 programmiert. Nun wird nur mehr eine Lohnart, mit dem Betragsteiler 42 - "freiwillige Abfertigung" benötigt. Mehr dazu lesen Sie unter Themen - Gesetzesänderungen - Gesetzesänderungen 03.2014.

Die hier beschriebenen Lohnarten für freiwillige Abfertigungen (mit Betragsteiler 42 und 91001) können weiterhin genutzt werden. Auf dieselbe Weise kann die neue Automatisierung in Zukunft auch übersteuert werden.

Alte Lösung:

Alte Lösung:

Rechnen Sie den Betrag, der mit 6% versteuert werden soll (also Viertelregelung und Zwölftelregelung) manuell aus und tragen den Wert bei der Lohnart mit dem Betragsteiler 91001 ein. Den Gesamtbetrag der freiwilligen Abfertigung geben Sie dann bei der Lohnart mit Betragsteiler 42 ein.

![]() Wenn eine freiwillige Abfertigung abgerechnet wird, der Austritt jedoch nicht am Monatsletzten stattfindet und das Monat weniger als 30 Lohnsteuertage hat, dann darf dieser Monat nicht für die Ermittlung der laufenden Bezüge der letzten 12 Monate herangezogen werden. Tritt der Dienstnehmer jedoch am Monatsletzten aus und erhält dieser noch Urlaubsersatzleistung, so wird das Austrittsmonat für die Ermittlung der laufenden Bezüge verwendet und zusätzlich dazu werden die Beträge der laufenden Urlaubsersatzleistung zu den Bezügen hinzugerechnet.

Wenn eine freiwillige Abfertigung abgerechnet wird, der Austritt jedoch nicht am Monatsletzten stattfindet und das Monat weniger als 30 Lohnsteuertage hat, dann darf dieser Monat nicht für die Ermittlung der laufenden Bezüge der letzten 12 Monate herangezogen werden. Tritt der Dienstnehmer jedoch am Monatsletzten aus und erhält dieser noch Urlaubsersatzleistung, so wird das Austrittsmonat für die Ermittlung der laufenden Bezüge verwendet und zusätzlich dazu werden die Beträge der laufenden Urlaubsersatzleistung zu den Bezügen hinzugerechnet.

Falls eine freiwillige Abfertigung nach einer längeren Krankheit oder Entgelt oder nach einer Karenz oder nach einer Altersteilzeit fällig wird, so sind die laufenden Bezüge der letzten 12 Monate vor diesem jeweiligen Ereignis heranzuziehen. Diesen Fall unterstützt die Software nicht. Rechnen Sie den Betrag, der mit 6% versteuert werden soll (also Viertelregelung und Zwölftelregelung) manuell aus und tragen den Wert bei der Lohnart mit dem Betragsteiler 91001 ein. Den Gesamtbetrag der freiwilligen Abfertigung geben Sie dann bei der Lohnart mit Betragsteiler 42 ein.

Falls eine freiwillige Abfertigung nach einer längeren Krankheit oder Entgelt oder nach einer Karenz oder nach einer Altersteilzeit fällig wird, so sind die laufenden Bezüge der letzten 12 Monate vor diesem jeweiligen Ereignis heranzuziehen. Diesen Fall unterstützt die Software nicht. Rechnen Sie den Betrag, der mit 6% versteuert werden soll (also Viertelregelung und Zwölftelregelung) manuell aus und tragen den Wert bei der Lohnart mit dem Betragsteiler 91001 ein. Den Gesamtbetrag der freiwilligen Abfertigung geben Sie dann bei der Lohnart mit Betragsteiler 42 ein.

Beispiel 1:

Dienstnehmer 1 tritt am 13.01.2017 aus und erhält eine Urlaubsersatzleistung bis zum 20.01.2017. Für die Berechnung der Bezüge werden nun die Monate 01.2016 - 12.2016 herangezogen, da der Dienstnehmer keine 30 LSt - Tage im Monat 01.2017 hat.

Beispiel 2:

Dienstnehmer 2 tritt am 30.09.2017 aus und erhält eine Urlaubsersatzleistung bis 21.10.2017. Für die Berechnung der Bezüge werden nun die Monate 10.2016 - 09.2017 herangezogen und zu den laufenden Bezügen wird die Urlaubsersatzleistung hinzugerechnet.

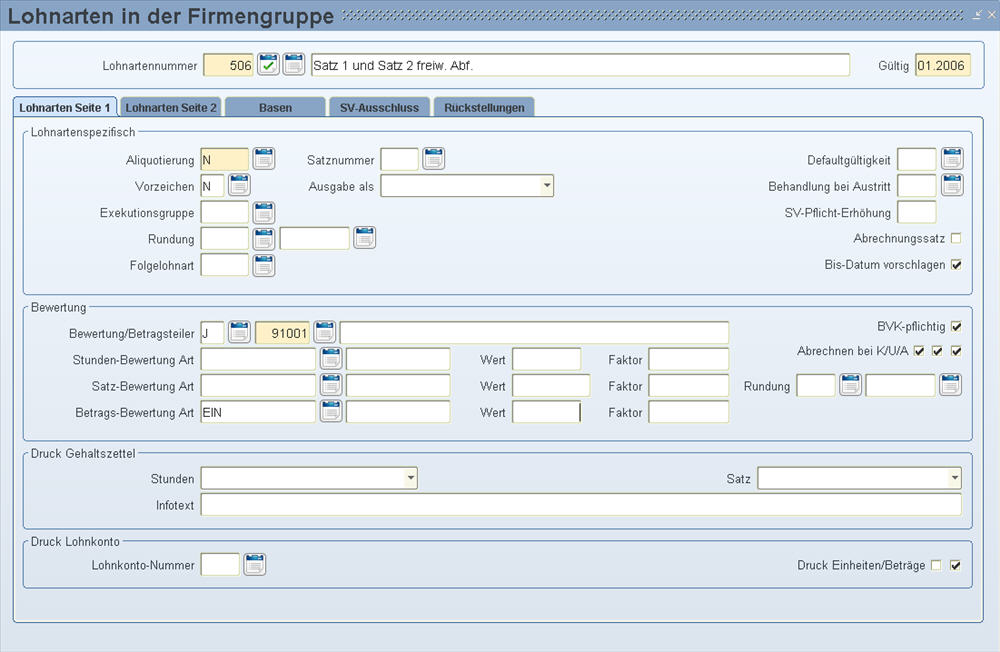

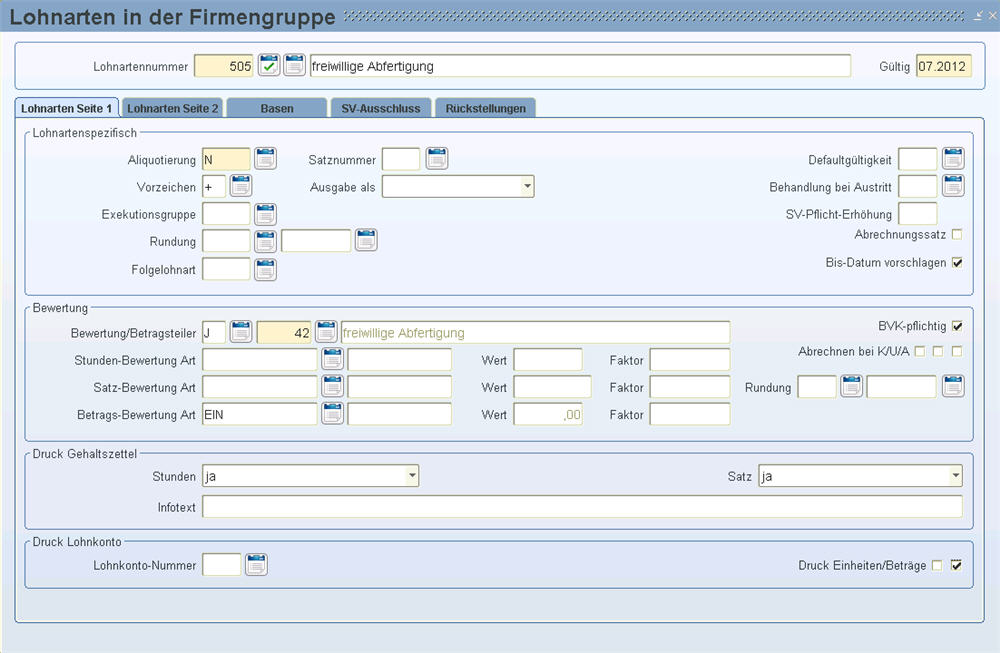

1. Lohnart freiwillige Abfertigung anlegen: Legen Sie die neue Lohnart mit folgenden Werten an:

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

+ |

Bezug |

|

Exekutionsgruppe: |

A |

Beschränkt pfändbare gesetzliche Abfertigung bei vertraglichen Abfertigungen. Freiwillige Abfertigungen ohne vertragliche Bindung sind unpfändbar. |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

42 |

freiwillige Abfertigung |

|

Betrags-Bewertungs Art: |

EIN |

Der Betrag wird eingegeben. |

|

FiBu: |

|

Tragen Sie das Aufwandskonto für die gesetzliche Abfertigung ein. |

|

Kostenrechnung: |

J/S |

J = In die Kostenstellenaufteilung |

Die restlichen Felder füllen Sie nach Bedarf aus und speichern Sie die Lohnart.

Beispiel:

![]() Bei der nachfolgenden Lohnart handelt es sich um eine nicht mehr benötigte, die nur noch zur Übersteuerung verwendet werden sollte.

Bei der nachfolgenden Lohnart handelt es sich um eine nicht mehr benötigte, die nur noch zur Übersteuerung verwendet werden sollte.

2. Für die Berechnung des 2. Satzes legen Sie eine neue Lohnart an, wo Sie den ganzen Betrag (nach Satz 1 und Satz 2), der mit 6% zu versteuern ist, eingeben. Falls gleichzeitig eine gesetzliche Abfertigung bezahlt wird, ziehen Sie im 2. Satz diese ab und geben die Summe des 1. und 2. Satzes bei der Lohnart ein.

Falls der Dienstnehmer keine letzten 12 Bezüge mit der LHR Lohn abgerechnet hat, ihm aber Vordienstzeiten angerechnet werden, so geben Sie mit dieser Lohnart ebenso den ganzen Betrag ein, der mit 6% zu versteuern ist.

|

Aliquotierung: |

N |

keine Aliquotierung |

|

Vorzeichen: |

D oder N |

Lohnart ist ein Durchläufer |

|

Exekutionsgruppe: |

U |

Lohnart ist nicht pfändbar |

|

Defaultgültigkeit: |

0 |

Jedes Monat |

|

Betragsteiler: |

91001 |

Jahresviertel für SZ auf J/4 |

|

Betrags-Bewertungs Art: |

EIN |

Der Betrag wird eingegeben |

|

FiBu: |

|

Lohnart wird nicht verbucht |

|

Kostenrechnung: |

N |

Lohnart fließt nicht in die Kostenrechnung |

Die restlichen Felder füllen Sie nach Bedarf aus und speichern Sie die Lohnart.

Beispiel: