Höchstbeitragsgrundlage (Tageszählung, HBG-Prüfung, usw):

Hier finden Sie Beispiele zur Tageszählung, HBG-Prüfung, Zuordnung und Abrechnung des Entgelts.

Grundregeln zur Zählung der Vorschreibetage

Grundregeln

-

Rechtsgrundlage: § 45 Abs. 1 ASVG

-

Für ein volles Kalendermonat sind immer 30 Tage anzusetzen.

-

-

Bei Verrechnungswechsel innerhalb einer durchgehenden Versicherungszeit aus einer Beschäftigung ergeben sich die Vorschreibetage für den letzten Verrechnungsabschnitt als Differenz zwischen 30 und der Summe der Verrechnungstage der vorher liegenden Verrechnungsabschnitte.

-

Hinweis: Bei Wechsel von/auf eine Lehre werden die Tage ausgezählt

-

Liegt kein volles Kalendermonat vor (Beginn und/oder Ende der Pflichtversicherung oder Versicherungszeitunterbrechung), sind die Vorschreibetage kalendertäglich zu zählen.

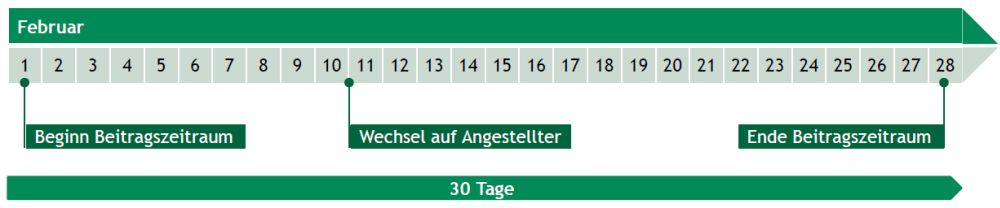

Beispiel A:

- Ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Zeitraum als Arbeiter: 01.02. bis 10.02.

- Zeitraum als Angestellter: 11.02. bis 28.02.

Lösung:

30 Tage, weil ein volles Kalendermonat vorliegt

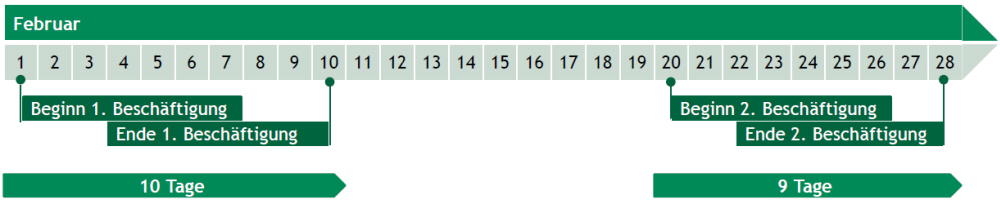

Beispiel B:

- zwei Beschäftigungsverhältnisse

- 1. Beschäftigungsverhältnis als Arbeiter: 01.02. bis 10.02.

- 2. Beschäftigungsverhältnis als Angestellter: 20.02. bis 28.02.

Lösung:

- 1. Beschäftigungsverhältnis 10 Tage

- 2. Beschäftigungsverhältnis 9 Tage

Grundregeln zur Prüfung der Höchstbeitragsgrundlage

Grundregeln

- Rechtsgrundlage: § 45 Abs. 1 ASVG

- Die allgemeine Beitragsgrundlage, die je (gebrochenem) Beitragszeitraum durchschnittlich auf den Kalendertag entfällt, darf die Höchstbeitragsgrundlage nicht überschreiten.

- Bei schwankendem Arbeitsverdienst ist der durchschnittliche Tagesverdienst im Beitragszeitraum der täglichen Höchstbeitragsgrundlage gegenüberzustellen.

- Bei unterschiedlichen Beschäftigungsverhältnissen hat eine Betrachtung je Beschäftigung zu erfolgen (vgl. § 45 Abs. 2 ASVG).

Beispiel A:

- ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Entgelt für den Zeitraum 01.02. bis 10.02. als Arbeiter 1.000,00 EUR

- Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter 3.333,33 EUR

Lösung:

Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 3.333,33 EUR) / 30 Tage = 144,44 EUR

durchschnittlicher Tagesverdienst (144,44 EUR) < tägliche HBG (171,00 EUR)

Allgemeine Beitragsgrundlage = 4.333,33 EUR

Beispiel B:

- zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.02. bis 10.02. 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.02. bis 28.02. 1.900,00 EUR

Lösung:

1. Beschäftigungsverhältnis

Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

Allgemeine Beitragsgrundlage = 1.000,00 EUR

2. Beschäftigungsverhälntis

Berechnung durchschnittlichen Tagesverdienst: 1.900,00 EUR / 9 Tage = 211,11 EUR

durchschnittlicher Tagesverdienst (211,11 EUR) > tägliche HBG (171,00 EUR)

Allgemeine Beitragsgrundlage = 1.539,00 EUR

Grundregeln der Zuordnung und Abrechnung des Entgelts

Zuordnung des Entgelts

Das Entgelt ist unter Berücksichtigung des auf den jeweiligen Beschäftigungsbereich tatsächlich entfallenden Teiles dem jeweiligen Tarifblock zuzuordnen.

Abrechnung des Entgelts

Für die im Beitragszeitraum vorhandenen Versicherungstage ist die Abrechnung bis zur Höchstbeitragsgrundlage durchzuführen.

Beispiel A:

- ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Entgelt für den Zeitraum 01.02. bis 10.02. als Arbeiter 1.000,00 EUR

- Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter 3.333,33 EUR

Lösung:

Beschäftigengruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

Beschäftigtengruppe Angestellter, 20 Tage, BG 3.333,33 EUR

Beispiel B:

- zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.02. bis 10.02. 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.02. bis 28.02. 1.900,00 EUR

Lösung:

1. Beschäftigungsverhältnis: Beschäftigtengruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis: Beschäftigtengruppe Arbeiter, 9 Tage, BG 1.548,00 EUR

Grundannahmen für alle nachfolgenden Beispiele (Beträge anhand der Beträge 2018):

Tägliche Höchstbeitragsgrundlage 171,00 EUR

Monatliche Höchstbeitragsgrundlage 5.130,00 EUR

Monatliche Geringfügigkeitsgrenze 438,05 EUR

AV-Beiträge bei geringem Einkommen

- 3% bei monatli. Beitragsgrundlage bis 1.381,00 EUR

- 2% bei monatli. Beitragsgrundlage von 1.381,01 EUR bis 1.506,00 EUR

- 1% bei monatli. Beitragsgrundlage von 1.506,01 EUR bis 1.696,00 EUR

Es handelt sich durchwegs um für mindestens 1 Monat vereinbarte Beschäftigungsverhältnisse, wenn nicht anders angeführt.

Ein Beschäftigungsverhältnis im Beitragszeitraum

Beispiel 1

Sachverhalt

- Ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Entgelt für den Zeitraum 01.03. bis 10.03. als Arbeiter: 1.000,00 EUR

- Entgelt für den Zeitraum 11.03. bis 31.03. als Angestellter: 3.333,33 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 3.333,33 EUR) / 30 Tage = 144,44 EUR

- durchschnittlicher Tagesverdienst (144,44 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

- Beschäftigungsgruppe Angestellter, 20 Tage, BG 3.333,33 EUR

Beispiel 2

Sachverhalt

- Ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Engelt für den Zeitraum 01.02. bis 10.02. als Arbeiter: 1.000,00 EUR

- Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter: 4.333,33 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 4.333,33 EUR) / 30 Tage = 177,78 EUR

- durchschnittlicher Tagesverdienst (177,78 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

- Beschäftigungsgruppe Angestellter, 20 Tage, BG 4.130,00 EUR

Beispiel 3

Sachverhalt

- Ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Engelt für den Zeitraum 01.02. bis 10.02. als Arbeiter: 1.000,00 EUR

- Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter: 4.333,33 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 4.333,33 EUR) / 30 Tage = 177,78 EUR

- durchschnittlicher Tagesverdienst (177,78 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

- Beschäftigungsgruppe Angestellter, 20 Tage, BG 4.130,00 EUR

Beispiel 4

Sachverhalt

- Ein Beschäftigungsverhältnis mit Wechsel von Arbeiter auf Angestellter

- Engelt für den Zeitraum 01.02. bis 10.02. als Arbeiter: 2.000,00 EUR

- Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter: 4.333,33 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (2.000,00 EUR + 4.333,33 EUR) / 30 Tage = 211,11 EUR

- durchschnittlicher Tagesverdienst (211,11 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.710,00 EUR

- Beschäftigungsgruppe Angestellter, 20 Tage, BG 3.420,00 EUR

Beispiel 5

Sachverhalt

- Ein Beschäftigungsverhältnis* als Angestellter mit Wechsel der Beitragskontonummer

- BKNR 1: Entgelt für den Zeitraum 01.04. bis 10.04. als Angestellter: 1.000,00 EUR

- BKNR 2: Entgelt für den Zeitraum 11.04. bis 30.04. als Angestellter: 2.000,00 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 2.000,00 EUR) / 30 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- BKNR 1: Beschäftigungsgruppe Angestellter, 10 Tage, BG 1.000,00 EUR

- BKNR 2:Beschäftigungsgruppe Angestellter, 20 Tage, BG 2.000,00 EUR

* Trotz Ende der Pflichtversicherung auf BKNR 1 (Beitragskontonummer) und Beginn der Pflichtversicherung auf BKNR 2 gibt es keine kalendertägliche Tageszählung, sondern es gelten dieselben Regeln wie für ein einheitliches Beschäftigungsverhältnis auf einer Beitragskontonummer.

Beispiel 6

Sachverhalt

- Ein Beschäftigungsverhältnis* als Angestellter mit Wechsel der Beitragskontonummer

- BKNR 1: Entgelt für den Zeitraum 01.02. bis 10.02. als Angestellter: 2.000,00 EUR

- BKNR 2: Entgelt für den Zeitraum 11.02. bis 28.02. als Angestellter: 4.000,00 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (2.000,00 EUR + 4.000,00 EUR) / 30 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- BKNR 1: Beschäftigungsgruppe Angestellter, 10 Tage, BG 1.710,00 EUR

- BKNR 2:Beschäftigungsgruppe Angestellter, 20 Tage, BG 3.420,00 EUR

* Trotz Ende der Pflichtversicherung auf BKNR 1 (Beitragskontonummer) und Beginn der Pflichtversicherung auf BKNR 2 gibt es keine kalendertägliche Tageszählung, sondern es gelten dieselben Regeln wie für ein einheitliches Beschäftigungsverhältnis auf einer Beitragskontonummer.

Beispiel 7

Sachverhalt

- Ein Beschäftigungsverhältnis als Angestellter mit Wechsel der Beitragskontonummer

- BKNR 1: Entgelt für den Zeitraum 01.03. bis 30.03. als Angestellter: 5.800,00 EUR

- BKNR 2: Entgelt für den Zeitraum 31.03. bis 31.03. als Angestellter: 200,00 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (5.800,00 EUR + 200,00 EUR) / 30 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- BKNR 1: Beschäftigungsgruppe Angestellter, 29* Tage, BG 4.959,00 EUR

- BKNR 2:Beschäftigungsgruppe Angestellter, 1 Tag*, BG 171,00 EUR

* Erfolgt der Wechsel innerhalb eines Konzerns in einem Kalendermonat mit 31 Tagen am 30. oder 31. dieses Monats, sind auf BKNR 1 immer 29 Tage und auf BKNR 2 immer 1 Tag zu berücksichtigen!

Beispiel 8

Sachverhalt

- Ein Beschäftigungsverhältnis als Angestellter mit Wechsel der Beitragskontonummer

- BKNR 1: Entgelt für den Zeitraum 01.03. bis 29.03. als Angestellter: 5.800,00 EUR

- BKNR 2: Entgelt für den Zeitraum 30.03. bis 31.03. als Angestellter: 200,00 EUR

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: (5.800,00 EUR + 200,00 EUR) / 30 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- BKNR 1: Beschäftigungsgruppe Angestellter, 29* Tage, BG 4.959,00 EUR

- BKNR 2:Beschäftigungsgruppe Angestellter, 1 Tag*, BG 171,00 EUR

* Erfolgt der Wechsel innerhalb eines Konzerns in einem Kalendermonat mit 31 Tagen am 30. oder 31. dieses Monats, sind auf BKNR 1 immer 29 Tage und auf BKNR 2 immer 1 Tag zu berücksichtigen!

Beispiel 9

Sachverhalt

- Ein Beschäftigungsverhältnis mit Unterbrechung durch Truppenübung

- Entgelt für den Zeitraum 01.07. bis 09.07. als Angestellter: 1.000,00 EUR

- Nur BV für den Zeitraum 10.07. bis 20.07. (Truppenübung): 159,83 EUR*

- Entgelt für den Zeitraum 21.07. bis 31.07. als Angestellter: 2.000,00 EUR

- Entgelt für Überstunden im Juli 750,00 EUR

Lösung

- 30 Tage, weil ein Beschäftigungsverhältnis, abzüglich 11 Tage Truppenübung = 19 Tage

- Berechnung durchschnittlicher Tagesverdienst: (1.000,00 EUR + 2.000,00 EUR + 750,00 EUR) / 19 Tage = 197,37 EUR

- durchschnittlicher Tagesverdienst (197,37 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 19 Tage, BG 4.959,00 EUR

- Zusätzliche BV-Grundlage für Truppenübung 159,83 EUR*

* §7 Abs. 1 BMSVG: Fiktive Bemessungsgrundlage in Höhe des Kinderbetreuungsgeldes gemäß § 3 Abs. 1 KBGG 14,53 EUR / Tag

Zwei Beschäftigungsverhältnisse im Beitragszeitraum

Beispiel 10

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.02. bis 10.02.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.02. bis 28.02.: 1.333,33 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.02. bis 10.02. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 20.02. bis 28.02. = 9 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.333,33 EUR / 9 Tage = 148,15 EUR

- durchschnittlicher Tagesverdienst (148,15 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 9 Tage, BG 1.333,33 EUR

Beispiel 11

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.03. bis 10.03.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.03. bis 31.03.: 1.333,33 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.03. bis 10.03. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 20.03. bis 31.03. = 12 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.333,33 EUR / 12 Tage = 111,11 EUR

- durchschnittlicher Tagesverdienst (111,11 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 12 Tage, BG 1.333,33 EUR

Beispiel 12

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.04. bis 10.04.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.04. bis 30.04.: 1.333,33 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.03. bis 10.03. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 20.04. bis 30.04. = 11 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.333,33 EUR / 11 Tage = 121,21 EUR

- durchschnittlicher Tagesverdienst (121,21 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 11 Tage, BG 1.333,33 EUR

Beispiel 13

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.04. bis 10.04.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 20.04. bis 30.04.: 2.000,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.04. bis 10.04. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 20.04. bis 30.04. = 11 Tage

- Berechnung durchschnittlicher Tagesverdienst: 2.000,00 EUR / 11 Tage = 181,82 EUR

- durchschnittlicher Tagesverdienst (181,82 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 11 Tage, BG 1.881,00 EUR

Beispiel 14

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter bzw. geringfügig beschäftigter Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.04. bis 10.04.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 21.04. bis 30.04.: 100,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.04. bis 10.04. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 21.04. bis 30.04. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 100,00 EUR / 10 Tage = 10,00 EUR

- durchschnittlicher Tagesverdienst (10,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe geringfügiger Arbeiter, 10 Tage, BG 100,00 EUR

Beispiel 15

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Arbeiter bzw. geringfügig beschäftigter Arbeiter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.04. bis 10.04.: 1.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 21.04. bis 22.04.: 400,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis:

- Zeitraum 01.04. bis 10.04. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 1.000,00 EUR / 10 Tage = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 10 Tage, BG 1.000,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 21.04. bis 22.04. = 2 Tage

- Berechnung durchschnittlicher Tagesverdienst: 400,00 EUR / 2 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Arbeiter, 2 Tage, BG 342,00 EUR

Beispiel 16

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Angestellter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.03. bis 10.03.: 2.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 11.03. bis 31.03.: 7.000,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis (keine KE/UE):

- Zeitraum 01.03. bis 10.03. = 10 Tage

- Berechnung durchschnittlicher Tagesverdienst: 2.000,00 EUR / 10 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 10 Tage, BG 1.710,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 11.03. bis 31.03. = 21 Tage

- Berechnung durchschnittlicher Tagesverdienst: 7.000,00 EUR / 21 Tage = 333,33 EUR

- durchschnittlicher Tagesverdienst (333,33 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 21 Tage, BG 3.591,00 EUR

Beispiel 17

Sachverhalt

- Zwei Beschäftigungsverhältnisse als Angestellter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.03. bis 30.03.: 6.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 31.03. bis 31.03.: 250,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis (keine KE/UE):

- Zeitraum 01.03. bis 30.03. = 30 Tage

- Berechnung durchschnittlicher Tagesverdienst: 6.000,00 EUR / 30 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 30 Tage, BG 5.130,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 31.03. bis 31.03. = 1 Tag

- Berechnung durchschnittlicher Tagesverdienst: 250,00,00 EUR / 1 Tage = 250,00 EUR

- durchschnittlicher Tagesverdienst (250,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 1 Tage, BG 172,00 EUR

Beispiel 18

Sachverhalt

- Zwei parallele Beschäftigungsverhältnisse als Angestellter

- Entgelt für 1. Beschäftigungsverhältnis im Zeitraum 01.03. bis 30.03.: 6.000,00 EUR

- Entgelt für 2. Beschäftigungsverhältnis im Zeitraum 12.03. bis 31.03.: 4.000,00 EUR

Lösung (gesonderte Betrachtung)

1. Beschäftigungsverhältnis (mit UE von 21.03 - 30.03. in Höhe von € 2.000,00):

- Zeitraum 01.03. bis 30.03. = 30 Tage

- Berechnung durchschnittlicher Tagesverdienst: 6.000,00 EUR / 30 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 30 Tage, BG 5.130,00 EUR

2. Beschäftigungsverhältnis:

- Zeitraum 12.03. bis 31.03. = 20 Tag

- Berechnung durchschnittlicher Tagesverdienst: 4.000,00,00 EUR / 20 Tage = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (171,00 EUR)

- Beschäftigungsgruppe Angestellter, 20 Tage, BG 3.420,00 EUR

Unbezahlter Urlaub

Grundregeln für die Aliquotierung

-

Es gibt in der Lohnverrechnung zur Aliquotierungs eines Monatslohns viele zulässige Möglichkeiten

-

Beispiel: Aliquotierung für 3 Tage in einem Monat mit 31 Tagen

-

Monatslohn / 31 * 3

-

Monatslohn / 30 * 3

-

Monatslohn / 3,44 * 0,43 (3/7)

-

Monatslohn / ...

-

Alle Aliquotierungsarten sind zulässig, obwohl sich leicht unterschiedliche Tageswerte ergeben, solange nicht die Aliquotierungsart je nach Günstigkeit immer gewechselt wird.

-

Eine Verkürzung der Beitragspflicht in einem vollen Kalendermonat ist nicht zulässig.

Grundregeln für die Zählung der Verechnungstage

für volle Kalendermonate

-

Für volle Kalendermonate, in denen Tage eines unbezahlten Urlaubs liegen, wird von 30 Verrechnungstagen ausgegangen.

-

Unabhängig von der tatsächlichen Tagesanzahl im Monat und unabhängig von der konkreten Lage der Tage des unbezahlten Urlaubs ergeben sich die Tage des unbezahlten Urlaubs durch dessen Dauer.

-

Ein maximal ein Monat dauernder Urlaub, der am ersten des Kalendermonats beginnt und am letzten des Monats endet, hat per Definition eine Dauer von 30 Tagen.

für nicht volle Kalendermonate

-

Für nicht volle Kalendermonate, in denen Tage eines unbezahlten Urlaubs liegen, werden die Verrechnungstage nach Kalendertagen ermittelt.

-

Unabhängig von der tatsächlichen Tagesanzahl im Monat und unabhängig von der konkreten Lage der Tage des unbezahlten Urlaubs ergeben sich die Tage des unbezahlten Urlaubs durch dessen Dauer.

-

Die Anzahl der übrigen Verrechnungstage ergibt sich aus der Differenz zwischen der Gesamtanzahl der ermittelten Verrechnungstage und der Anzahl des unbezahlten Urlaubs.

Grundregel für die Ermittlung der Beitragsgrundlage

-

Die Beitragsgrundlage für den unbezahlten Urlaub wird aliquot gemäß der Verrechnungstage ermittelt.

Hinweis:

§ 47 lit. a ASWVG iV m $11 Abs. 3 lit. a ASVG regelt, dass als allgemeine Beitragsgrundalge für Zeiten einer Arbeitsunterbrechung ohne Entgeltzahlung wegen eines unbezahlten Urlaubs (sofern dieser Urlaub die Dauer eines Monats nicht überschreitet) der Betrag gilt, der auf den der Dauer einer solchen Arbeitsunterbrechung entsprechenden Zeitabschnitt unmittelbar vor der Unterbrechung entfiel.

-

Die Beitragsgrundlage für die restliche Versicherungszeit entspricht dem tatsächlichen im Kalendermonat erzielten Arbeitsverdienst.

-

Liegt die Summe der Beitragsgrundlage über der Höchstbeitragsgrundlage, so wird diese gedeckelt.

Beispiel 1

Sachverhalt

- Angestellter mit unbezahltem Urlaub

- Entgelt für den Zeitraum 01.03. is 16.03.: € 1.548,39

- Einmalprämie für den Zeitraum 01.03. bis 16.03.: € 2.500,00

- Unbezahlter Urlaub für den Zeitraum 17.03. bis 31.03.: € 1.451,62

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: ( 1.548,39 + 2.500,00 + 1.451,62) / 30 = 183,33 EUR

- durchschnittlicher Tagesverdienst (183,33 EUR) > tägliche HBG (174,00 EUR)

- Beschäftigungsgruppe Angestellter,

laufendes Entgelt für die Beschäftigung, 15 Tage (Differenz zwischen 30 und 15 Tage unbezahlter Urlaub), BG 3.768,38 EUR (Differenz zwischen monatlicher HB und Beitragsgrundlage für unbezahltem Urlaub)

unbezahlter Urlaub, 15 Tage, BG 1.451,62 EUR

Lösung mBGM

Beispiel 2

Sachverhalt

- Angestellter mit unbezahltem Urlaub, laufend beschäftigt

- Monatsgehalt: € 6.000,00

- Unbezahlter Urlaub am 15.03. (6.000,00 / 30 * 1 ): € 200,00

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: 6.000,00 / 30 = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (174,00 EUR)

- Beschäftigungsgruppe Angestellter,

laufendes Entgelt für die Beschäftigung, 29 Tage (Differenz zwischen 30 und 1 Tag unbezahlter Urlaub), BG 5.046,00 EUR (Differenz zwischen monatlicher HB und Beitragsgrundlage für unbezahltem Urlaub)

unbezahlter Urlaub, 1 Tag, BG 174,00 EUR

Lösung mBGM

Beispiel 3

Sachverhalt

- Angestellter mit unbezahltem Urlaub, laufend beschäftigt

- Monatsgehalt: € 6.000,00

- Unbezahlter Urlaub am 31.03. (6.000,00 / 30 * 1 ): € 200,00

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: 6.000,00 / 30 = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (174,00 EUR)

- Beschäftigungsgruppe Angestellter,

laufendes Entgelt für die Beschäftigung, 29 Tage (Differenz zwischen 30 und 1 Tag unbezahlter Urlaub), BG 5.046,00 EUR (Differenz zwischen monatlicher HB und Beitragsgrundlage für unbezahltem Urlaub)

unbezahlter Urlaub, 1 Tag, BG 174,00 EUR

Lösung mBGM

Beispiel 4

Sachverhalt

- Angestellter mit unbezahltem Urlaub, laufend beschäftigt

- Monatsgehalt: € 6.000,00

- Unbezahlter Urlaub am 29.02. (6.000,00 / 30 * 1 ): € 200,00

Lösung

- 30 Tage, weil ein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: 6.000,00 / 30 = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (174,00 EUR)

- Beschäftigungsgruppe Angestellter,

laufendes Entgelt für die Beschäftigung, 29 Tage (Differenz zwischen 30 und 1 Tag unbezahlter Urlaub), BG 5.046,00 EUR (Differenz zwischen monatlicher HB und Beitragsgrundlage für unbezahltem Urlaub)

unbezahlter Urlaub, 1 Tag, BG 174,00 EUR

Lösung mBGM

Beispiel 5

Sachverhalt

- Angestellter mit unbezahltem Urlaub, Eintritt am 10.02.

- Monatsgehalt (6.000,00 / 30 * 19): € 3.800,00

- Unbezahlter Urlaub am 15.03. (6.000,00 / 30 * 1 ): € 200,00

Lösung

- 20 Tage, weil kein volles Kalendermonat vorliegt

- Berechnung durchschnittlicher Tagesverdienst: 4.000,00 / 20 = 200,00 EUR

- durchschnittlicher Tagesverdienst (200,00 EUR) > tägliche HBG (174,00 EUR)

- Beschäftigungsgruppe Angestellter,

laufendes Entgelt für die Beschäftigung, 19 Tage (Für nicht volle Kalendermonate, in denen Tage eines unbezahlte Urlaubs liegen, werden die Verrechnungstage nach Kalendertagen ermittelt), BG 3.306,00 EUR (Differenz zwischen HB für 20 Tage und Beitragsgrundlage für unbezahltem Urlaub)

unbezahlter Urlaub, 1 Tag, BG 174,00 EUR

Lösung mBGM

BEISPIEL 6

Sachverhalt

- Angestellter mit unbezahltem Urlaub, Eintritt am 01.01.2020

- Monatsbezug 01.01.2020 - 31.01.2020 € 1.000,00

- Unbezahlter Urlaub vom 04.01.2020 bis 31.01.2020 € 3.800,00

Lösung

- Berechnung durchschnittlicher Tagesverdienst: 4.800 / 30 = 160,00 EUR

- durchschnittlicher Tagesverdienst (160,00 EUR) < tägliche HBG (174,00 EUR)

BEISPIEL 7

Sachverhalt

- Angestellter mit unbezahltem Urlaub, Eintritt am 01.01.2020

- Monatsbezug ( 3.100,00 / 31 * 1 ) € 100,00

- Unbezahlter Urlaub vom 02.08.2020 bis 31.08.2020 (3.100,00 / 31 * 30 ): € 3.000,00

Lösung

- Solange die HB nicht überschritten wird, ist das volle Entgelt auf den unbezahlten Urlaub entfallende Entgelt und auch das tatsächliche Entgelt für den einen Tag der Erwerbstätigkeit beitragspflichtig. Wenn der DN tatsächlich für den 1.8. ein gesondertes Entgelt erhält, ist für diesen Tag die tägliche HB zu berücksichtigen.

- Berechnung durchschnittlicher Tagesverdienst: 3.100,00 / 31 = 100,00 EUR

- durchschnittlicher Tagesverdienst (100,00 EUR) < tägliche HBG (174,00 EUR)